Содержание

как рассчитать отчисления равномерным методом, примеры начисления

Расчет линейным способом — наиболее востребованный и практичный для вычисления амортизации ООС. На нашем сайте есть возможность рассчитать объемы отчислений посредством калькулятора амортизации объектов основных средств.

Для расчета надо указать начальную стоимость ОС и период предполагаемого использования. Вычисления осуществляются в автоматическом режиме.

Содержание

- Как рассчитать отчисления для основных средств в онлайн режиме?

- Инструкция по использованию

- Формулы для расчета прямолинейным методом

- Пример

- Онлайн калькулятор

Как рассчитать отчисления для основных средств в онлайн режиме?

Рассматриваемый линейный метод применим в бухгалтерской и налоговой отчетности. Он отличается равномерным списанием стоимости ООС в ходе всего эксплуатационного срока.

Эта методика подходит для ООС с долгосрочным сроком полезного использования, а также для тех из них, которые длительно не утрачивают свои эксплуатационные показатели в ходе применения.

Для вычисления амортизации линейным способом надо зафиксировать в учетной политике выбранный метод. Для бухгалтерского учета он применим для группы однородных активов, для налогового — для общей массы основных средств.

Для онлайн-расчета амортизационных отчислений на калькуляторе заполняют 2 графы его электронной формы.

Инструкция по использованию

Для расчета амортизации линейным способом на так называемом электронном калькуляторе выполняется онлайн следующий алгоритм действий.

Этап первый. В левой графе фиксируется первоначальную стоимость.

Показатель рассчитывают в момент принятия оборудования к учету. Он являет собой суммированные издержки приобретения. По начальной цене актив учитывают на счете 01. В программу калькулятора этот параметр вводится в рублевом эквиваленте.

Этап второй. В правую графу вносят срок полезного использования в месяцах.

В налоговом учете СПИ указывают согласно амортизационной категории, к которой относится основное средство.

В бухгалтерском — устанавливается предприятием с учетом специфики использования, эксплуатационных условий, запланированного периода применения. Допустимо указать СПИ, тождественный данным налогового учета.

В онлайн-форму программы калькулятора СПИ вводят в месяцах.

После онлайн-заполнения 2-х граф автоматически осуществляется дистанционный расчет амортизации и сопутствующих данных.

В итоговых показателях калькуляторного онлайн-расчета посредством линейного способа списания основных средств выдается:

- объем годовых амортизационных взносов;

- величина ежемесячных отчислений;

- годовые и месячные амортизационные нормы.

В пределах всего эксплуатационного периода амортизация исчисляется равными суммами. Инструкции по начислению возможно посмотреть здесь.

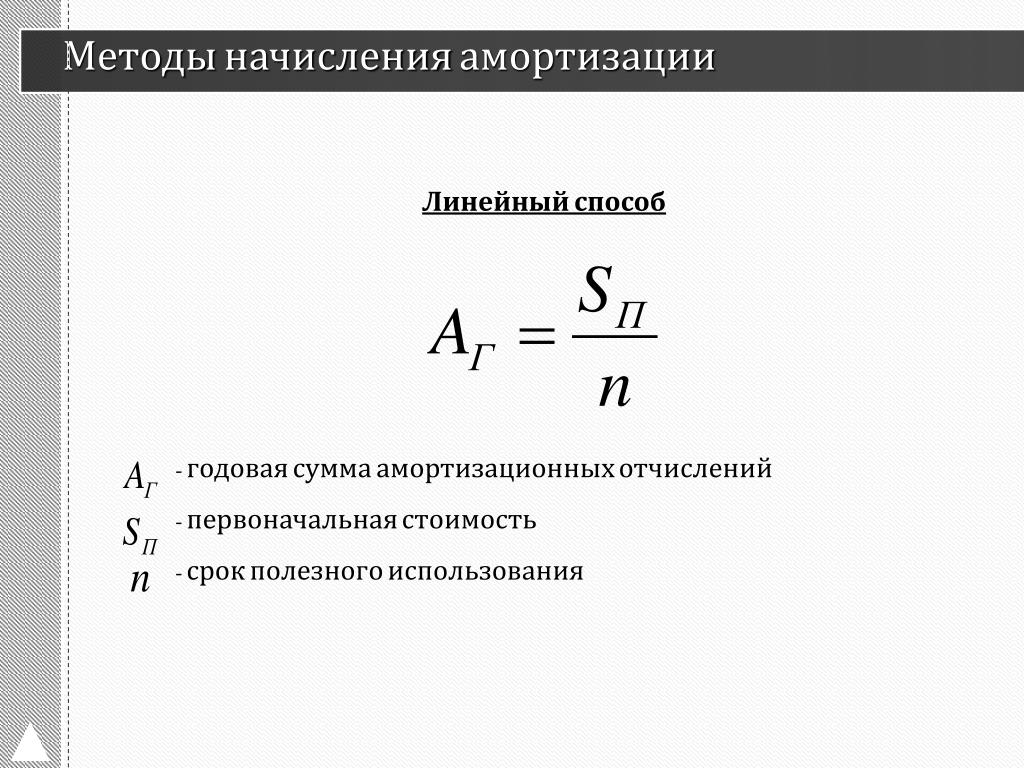

Формулы для расчета прямолинейным методом

Программа онлайн-калькулятора линейного способа базируется на таких расчетных формулах:

Для бухгалтерского учета:

Годовая норма (ГД) = 100% / СПИ в годах,

Месячная норма (МН) = ГД / 12 мес.

,

Годовая амортизация (ГА) = Начальная стоимость (НС) * ГД в %,

Месячная амортизация (МА) = ГА / 12 мес.

,

,Для налогового учета:

МН = 100% / СПИ в месяцах,

МА = НС * МН.

Читайте также:

Порядок применения линейного способа

Пример

Исходная информация:

Принята к учету оргтехника, суммированные издержки без НДС 350 тыс. ₽, с этой ценой основное средство фиксируется.

Эксплуатационный период – 10 лет (120 месяцев).

В учетной политике отмечен линейный способ списания ОС.

Порядок расчета:

В онлайн-программу калькулятора вносят показатели:

- в левую графу — 350 000;

- в правую — 120.

Итоги:

Ежемесячно в пределах 10 лет компания будет отводить в издержки рублевую сумму отчислений амортизации — 2916,67 (число в правом верхнем окне калькулятора). Ежегодно подлежит списанию 10% стоимости ОС (число в левом нижнем окне калькулятора), за месяц — 0,83% (показатель правового нижнего окна калькулятора).

Ежегодно подлежит списанию 10% стоимости ОС (число в левом нижнем окне калькулятора), за месяц — 0,83% (показатель правового нижнего окна калькулятора).

Онлайн калькулятор

Лазарева Ольга Владимировна

Дипломированный юрист и экономист.

Задать вопрос

что это, какова ее норма, линейный и нелинейный способы расчета, формула

Редактор: Наталья Митькина

Процесс, при котором стоимость основных средств и нематериальных активов постепенно включают в себестоимость товара, работы или услуги.

Поделитесь статьей

Процесс, при котором стоимость основных средств и нематериальных активов постепенно включают в себестоимость товара, работы или услуги.

Поделитесь статьей

Рассказываем, что такое амортизация, зачем и как ее рассчитывать.

Бизнес потратил деньги на недвижимость или дорогое оборудование. Это могут быть затраты на покупку основных средств — например, новое здание или станок — или на нематериальный актив — патент на разработку или компьютерную программу. Со временем здание обветшает, детали в станке сотрутся, а программа устареет — накопится износ.

Со временем здание обветшает, детали в станке сотрутся, а программа устареет — накопится износ.

Чтобы себестоимость товара не увеличивалась резко при покупке дорогостоящих активов, их первоначальную стоимость делят на части и включают в себестоимость постепенно. Это и есть амортизация.

✅ Амортизируют основные средства и нематериальные активы. Например, здания и сооружения, транспорт, оборудование, компьютеры, дорогостоящие программы, патенты и так далее.

Амортизация основных средств в бухучете — ФСБУ 6/2020

❌ Водные ресурсы, земельные участки и объекты природопользования, музейные предметы и музейные коллекции не амортизируют. У них нет срока полезного использования, они не устаревают и не изнашиваются.

В бухгалтерском учете не амортизируют недвижимость, которую приобретают для сдачи в аренду.

Амортизацию считают в налоговом и бухгалтерском учете.

Амортизация в налоговом учете. Используют для расчета налога на прибыль, НДФЛ у ИП на ОСН.

У бизнеса на спецрежиме, например УСН, налоговой амортизации нет.

Для целей налогообложения амортизируют основные средства со сроком полезного использования больше одного года и стоимостью выше 100 000 ₽.

Все основные средства разбивают на группы по срокам полезного использования. Всего таких групп 10. Они указаны в постановлении правительства от 01.01.2002 № 1.

Налоговая классификация ОС — постановление правительства от 01.01.2002 № 1

Если какого-то актива там нет, используют срок полезного использования из его технической документации.

Медцентр купил медицинские инструменты стоимостью 120 000 ₽ 20 января 2023 года. Инструменты входят в первую группу основных средств с полезным сроком использования свыше одного года и до двух лет. Конкретный срок в этом диапазоне выбирает владелец основных средств. Минимальный — 13 месяцев, максимальный — 24 месяца. Допустим, медцентр выбрал срок полезного использования 24 месяца. Стоимость инструментов можно списывать на затраты каждый месяц в течение этого срока.

Амортизация в бухгалтерском учете. Амортизацию используют для формирования себестоимости, и расчета остаточной балансовой стоимости активов. А также для расчета налога на имущество организаций по недвижимости, которая облагается по среднегодовой стоимости. Компании сами устанавливают лимит первоначальной стоимости основных средств сами. Чтобы избежать разницы в налоговом и бухгалтерском учете, в последнем можно установить такой же лимит — 100 000 ₽. Амортизацию начисляют ежемесячно.

ИП бухучет не ведут и амортизацию не начисляют.

При определении срока полезного использования в бухучете обычно применяют налоговую классификацию по группам.

Амортизацию начисляют ежемесячно с первого числа месяца, следующего за вводом актива в эксплуатацию, и прекращают с первого числа месяца, следующего за выбытием.

У компании на заводе сломался станок. 5 января 2023 года его вывели из эксплуатации и продали на металлолом. Компания купила новый.

На старый станок не начисляют амортизацию с 1 февраля 2023 года. А на новый начинают начислять с этой же даты.

Его признали объектом основных средств и ввели в эксплуатацию 20 января 2023 года.

Его признали объектом основных средств и ввели в эксплуатацию 20 января 2023 года.В налоговом учете амортизируют первоначальную стоимость. А сумма для амортизации в бухгалтерском учете рассчитывается по формуле:

В первоначальную стоимость входит цена приобретения, стоимость доставки, установки и наладки и любые другие расходы, которые нужны для начала полноценной работы.

Ликвидационная стоимость — цена, за которую можно продать актив, когда закончится срок его полезного использования.

Цена оборудования — 100 000 ₽, срок полезного использования — 3 года. На четвертый год его планируют продать за 35 000 ₽.

Первоначальная стоимость — 100 000 ₽. Ликвидационная — 35 000 ₽. Сумма, которая подлежит амортизации: 100 000 ₽ − 35 000 ₽ = 65 000 ₽.

В налоговом учете есть два способа начисления амортизации, а в бухгалтерском учете — три.

В налоговом учете:

Линейный.

Нелинейный.

В бухгалтерском учете:

Линейный.

Способ уменьшаемого остатка.

Способ списания стоимости пропорционально объему продукции и его разновидности. Например, для транспорта — пропорционально пробегу.

Самый простой — линейный способ начисления амортизации. Он подойдет для всех видов учета. О нем подробнее расскажем дальше.

Если хотите сделать учет амортизации другим способом, рекомендуем проконсультироваться с бухгалтером, чтобы сделать все правильно.

Линейный метод начисления амортизации. Для расчета нужно знать срок полезного использования и первоначальную стоимость. В первоначальную стоимость входит цена приобретения, стоимость доставки, установки и наладки и любые другие расходы, которые нужны для начала полноценной работы.

Формула расчета амортизации линейным способом:

Для налогового учета определяют норму амортизации. Ее умножают на первоначальную стоимость и получают ежемесячную амортизацию. Арифметически это то же самое, как если первоначальную стоимость разделить на срок полезного использования.

Ее умножают на первоначальную стоимость и получают ежемесячную амортизацию. Арифметически это то же самое, как если первоначальную стоимость разделить на срок полезного использования.

Амортизацию для налогового учета можно рассчитывать по одной из двух формул:

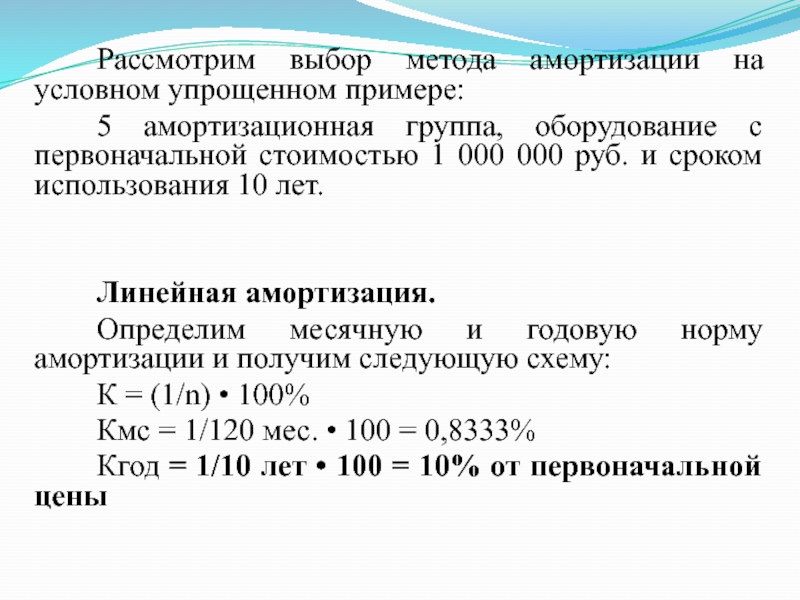

Разберем на примере. Пекарня купила оборудование для выпечки хлеба за 1 000 000 ₽. Доставка обошлась в 3000 ₽, а установка и наладка — в 150 000 ₽. Срок полезного использования печи — код ОКОФ: 14 2945000, свыше пяти и до семи лет. Собственник выбрал семь лет, или 84 месяца. Сделаем расчет амортизации:

| Показатель | Расчет |

|---|---|

| Первоначальная стоимость | 1 000 000 ₽ + 3000 ₽ + 150 000 ₽ = 1 153 000 ₽ |

| Амортизация оборудования для бухгалтерского учета в месяц | (1 153 000 ₽ − 100 000 ₽) / 84 месяца = 12 536 ₽ |

| Норма амортизации для налогового учета | 1 / 84 месяца × 100% = 1,2% |

| Амортизация оборудования для налогового учета в месяц | 1 153 000 ₽ × 1,2% = 13 726 ₽ или 1 153 000 ₽ / 84 месяца = 13 726 ₽ |

Если есть уверенность, что в конце срока службы продать объект не получится, в бухгалтерском учете ликвидационную стоимость можно признать нулевой. Тогда разницы между налоговым и бухгалтерским учетом не будет.

Тогда разницы между налоговым и бухгалтерским учетом не будет.

Амортизация — это процесс, при котором стоимость основных средств и нематериальных активов постепенно включают в себестоимость товара, работы или услуги.

Учет амортизации нужен для основных средств и нематериальных активов.

Водные ресурсы, земельные участки, недра, недвижимость, которую купили специально для сдачи в аренду, не амортизируются.

В налоговом учете амортизация нужна для основных средств стоимостью больше 100 000 ₽. В бухгалтерском учете года компании устанавливают лимит первоначальной стоимости основных средств сами. Чтобы избежать разницы, установите в бухучете те же 100 000 ₽.

Амортизацию начисляют ежемесячно с первого числа месяца, следующего за вводом актива в эксплуатацию, прекращают — с первого числа месяца, следующего за выбытием.

В налоговом учете есть два способа расчета амортизации, а в бухгалтерском — три. Самый простой — линейный.

Его можно использовать в обоих видах учета.

Его можно использовать в обоих видах учета.

Его можно использовать в обоих видах учета.Глоссарий

#Финграмотность

Калькулятор прямолинейной амортизации

Базовый калькулятор

Прямолинейная амортизация

Стоимость актива: $

Ликвидационная стоимость: $

Срок полезного использования (лет):

Введен в эксплуатацию:

Месяц:

ЯнварьФевраль арыМартАпрельМайИюньИюльАвгустСентябрьОктябрьНоябрьДекабрь

Условное обозначение:

Полный месяцСередина месяцаСередина кварталаПолугодие

Округление до долларов:

Показать:

Только амортизацияПолная таблица

Ответ:

Распечатать расписание

Стоимость: 11 000,00 долларов США, утилизация: 1 000,00 долларов США

Срок службы: 5 лет, соглашение: полный месяц

Первый год: 8 месяцев

амортизация

$ 1,333

$ 2000

$ 2000

$ 2000

$ 2000

Как этот калькулятор может быть лучше?

Поделитесь этой ссылкой для ответа: help

Вставьте эту ссылку в электронное письмо, текст или социальные сети.

Получить виджет для этого калькулятора

© Calculator Soup

Поделитесь этим калькулятором и страницей

Калькулятор Используйте

Используйте этот калькулятор для расчета простой линейной амортизации основных средств. Создайте и распечатайте графики амортизации.

Входы

- Стоимость активов

- первоначальная стоимость вашего актива или амортизируемая стоимость; сумма, необходимая для подготовки актива к использованию по назначению

- Ликвидационная стоимость

- стоимость актива в конце срока его полезного использования; также известная как остаточная стоимость или стоимость брака

- Срок полезного использования

- ожидаемое время, в течение которого актив будет продуктивным для ожидаемой цели

- Введен в эксплуатацию

- выберите месяц и введите год начала использования актива по назначению

- Год

- введите 1 или 4 цифры; введите год из четырех цифр, чтобы использовать фактические годы

ИЛИ введите 1, чтобы перечислить годы, используя цифры от 1 до последнего года - Конвенция

- выберите Соглашение о полном месяце, середине месяца, середине года или середине квартала; если вы не знаете, оставьте его на обычном Full-Month

Образец полного графика амортизации

Стоимость: 11 000,00 долларов США, утилизация: 1 000,00 долларов США

Срок службы: 5 лет, условность: полный месяц

Первый год: 8 месяцев

Формула прямолинейной амортизации

Прямолинейный расчет, как следует из названия, представляет собой прямолинейное снижение стоимости активов. Амортизация актива распределяется равномерно в течение всего срока службы.

Амортизация актива распределяется равномерно в течение всего срока службы.

- Амортизация за любой период = ((Стоимость — Остаток) / Срок службы)

- Амортизация за неполный год, когда первый год состоит из M месяцев, принимается как:

- Амортизация за первый год = (M / 12) * ((Стоимость — Спасение) / Срок службы)

- Амортизация за прошлый год = ((12 — М) / 12) * ((Стоимость — Остаток) / Срок службы)

- А, срок службы, например, 7 лет будет амортизироваться через 8 лет.

Пример равномерной амортизации

Предположим, что актив для бизнеса стоит 11 000 долларов США, будет иметь срок службы 5 лет и ликвидационную стоимость 1000 долларов США.

- Амортизация за любой 12-месячный период = ((11 000 – 1 000 долларов США) / 5 лет) = 10 000 долларов США / 5 лет = 2 000 долларов США в год.

Эквивалент функций Microsoft® Excel®: SLN

Эквивалентная функция Excel для прямолинейного метода:

SLN(cost,salvage,life) рассчитает амортизационные отчисления за любой период. Более ускоренный метод амортизации см., например, в нашем

Калькулятор амортизации по методу двойного уменьшаемого остатка.

(Microsoft® и Excel® являются зарегистрированными товарными знаками корпорации Microsoft)

Подписаться на CalculatorSoup:

#1 Бесплатный калькулятор прямолинейной амортизации

Команда Embroker 2 сентября 2022 г. Чтение: 7 мин.

Блог Бизнес-советы и исследования

Линейный метод амортизации для расчета падающей стоимости актива амортизирует актив на одну и ту же сумму в долларах каждый год до тех пор, пока он не достигнет точки, когда его следует продать для восстановления. Это наиболее распространенный метод расчета амортизации, и в большинстве случаев он также является наиболее точным.

Это наиболее распространенный метод расчета амортизации, и в большинстве случаев он также является наиболее точным.

Калькулятор прямолинейной амортизации использует формулу вычитания ликвидационной цены актива из его покупной цены, а затем деления этого числа на количество лет срока полезного использования актива. Эта формула даст вам сумму в долларах, на которую стоимость предмета будет уменьшаться каждый год.

Учет точных сумм амортизации важен для предоставления финансовой информации акционерам, для надлежащей подачи налоговой декларации и для гарантии того, что вам будет возмещена правильная стоимость актива, если вам потребуется подать заявление о страховании коммерческого имущества.

Расчет прямолинейной амортизации

Введите цену, ликвидационную цену и продолжительность срока службы вашего актива в калькулятор ниже, чтобы построить линейный график амортизации, а также цену и накопленную амортизацию за каждый год срока полезного использования актива.

Расчет амортизации линейным методом

Цена покупки актива:

Цена спасения актива:

Срок полезного использования актива (в годах):

График амортизации активов

Цена покупки:

${{ PurchasePriceFormatted }}

Цена утиля:

${{ SalvagePriceFormatted }}

| Год | Стоимость активов | Значение утеряно |

|---|---|---|

| {{ пункт [0] }} | ${{ элемент[1] }} | ${{ элемент[2] }} |

Рассчитать

Перезагрузить

Почему амортизация имеет значение

Амортизация является вычитаемым бизнес-расходом, что означает, что вам не нужно платить налоги на сумму амортизации актива, накопленную в конкретном налоговом году. Важно рассчитать амортизацию, чтобы максимально сэкономить на налогах на бизнес. Точный расчет амортизации поможет вам избежать проверки IRS или ненужных штрафов за ошибки.

Кроме того, точная запись амортизации актива поможет вам оценить, на какую сумму вы можете рассчитывать на возмещение, если актив потерян, украден или уничтожен, и вам необходимо подать иск о страховании коммерческого имущества.

Что квалифицируется как амортизируемый актив?

Любой актив вашей компании, который со временем теряет ценность, считается амортизируемым имуществом. Примеры амортизируемых бизнес-активов включают:

- Компьютеры, принтеры и другая офисная техника

- Транспортные средства, принадлежащие компании

- Производственное оборудование

- Собственные офисные здания

- Недвижимость, сдаваемая в аренду для получения дохода

Разве не все имущество подлежит амортизации?

Все активы теряют ценность после покупки, верно? Не обязательно. Когда дело доходит до целей налогообложения и бухгалтерского учета, только определенные активы считаются амортизируемыми.

В бухгалтерском учете амортизируются только долгосрочные активы. Точно так же нематериальные активы, арендованные активы и активы нематериальной стоимости считаются неамортизируемыми или основными активами.

Точно так же нематериальные активы, арендованные активы и активы нематериальной стоимости считаются неамортизируемыми или основными активами.

Примеры неамортизируемых активов включают:

- Товары для офиса

- Веб-домены

- Личные транспортные средства, используемые в служебных целях

Чтобы потребовать амортизационный вычет, заполните Форму 4562: Износ и амортизация. Регистрируя стоимость, потерянную для ваших амортизируемых активов в налоговом году, вы снизите налогооблагаемый доход вашего бизнеса и, в свою очередь, уменьшите сумму налогов, которые вы должны.

Использование формулы для расчета прямолинейной амортизации

Перед расчетом прямолинейной амортизации убедитесь, что вы знакомы со значениями следующих терминов:

- Цена утилизации : цена, по которой актив может быть продан на металлолом

- Срок полезного использования : период времени, в течение которого актив может использоваться по своему первоначальному назначению

- Балансовая стоимость : цена покупки актива минус цена его ликвидации

- Сумма амортизации : сумма стоимости, которую актив потеряет за определенный период времени

Для расчета линейной амортизации:

- Найдите балансовую стоимость актива, вычтя его ликвидационную цену из цены, которую вы заплатили за актив.

- Разделите это число на срок полезного использования актива. Наш калькулятор измеряет срок службы активов в годах, но вы можете переключиться на другой период времени (например, кварталы или месяцы), если это более удобно для вас.

- Разделив балансовую стоимость актива на срок его полезного использования, вы получите сумму, на которую ваш актив будет амортизироваться каждый год (или квартал, месяц или другой период времени, который вы выбрали).

- Чтобы определить текущую стоимость вашего актива, умножьте сумму амортизации за период времени на количество периодов времени, оставшихся до срока полезного использования актива. Например, если вы рассчитываете амортизацию в годах и планируете продать актив для утилизации через десять лет, текущая стоимость равна 10-кратной величине годовой амортизации.

Прочие виды амортизации

Хотя линейная амортизация используется для большинства активов, существуют и другие методы расчета амортизации, которые могут быть более точными в определенных ситуациях. Ниже мы суммировали два наиболее распространенных альтернативных метода расчета амортизации и причины, по которым можно выбрать каждый из них.

Ниже мы суммировали два наиболее распространенных альтернативных метода расчета амортизации и причины, по которым можно выбрать каждый из них.

Двойная амортизация с уменьшением остатка

Метод двойной амортизации по методу уменьшающегося остатка используется для ускорения амортизации таким образом, чтобы зарегистрированная потерянная стоимость актива была выше в начале срока его полезного использования и ниже в конце его.

Компании часто выбирают метод двойного уменьшающегося остатка для отражения амортизации по активам, которые потеряют большую часть своей стоимости в самом начале своего жизненного цикла. Например, мобильные устройства и другое техническое оборудование обычно теряют большую часть своей стоимости при перепродаже, когда становятся доступными новые модели, даже если срок полезного использования актива еще не истек.

Чтобы рассчитать амортизацию по методу двойного уменьшающегося остатка:

- Определите годовую сумму амортизации актива, используя линейный метод амортизации.

- Разделите эту сумму на балансовую стоимость актива (цена покупки минус цена утилизации), чтобы определить, какой процент первоначальной стоимости актива будет потерян в течение первого года. Например, если ваш актив стоит 5000 долларов и может быть восстановлен за 1000 долларов после 10 лет полезного использования, ежегодная сумма линейной амортизации составит 400 долларов, или 10% от балансовой стоимости актива в 4000 долларов.

- Чтобы найти годовую сумму амортизации по методу двойного уменьшения, умножьте стоимость актива в начале года на удвоенный процент амортизации линейным методом. В нашем примере процент двойного уменьшающегося остатка составит 20%, поэтому в первый год актив, приобретенный за 5000 долларов, обесценится на 1000 долларов.

- В последующие годы сумма ежегодной амортизации в долларах будет меняться по мере уменьшения стоимости актива в начале года. В начале второго года наш примерный актив стоимостью 5000 долларов будет стоить 4000 долларов. Таким образом, годовая амортизация за второй год с использованием метода двойного снижения составит 800 долларов США, или 20% от 4000 долларов США.

Таким образом, годовая амортизация за второй год с использованием метода двойного снижения составит 800 долларов США, или 20% от 4000 долларов США.

Таким образом, годовая амортизация за второй год с использованием метода двойного снижения составит 800 долларов США, или 20% от 4000 долларов США.Метод уменьшения остатка

Метод уменьшающегося остатка аналогичен методу двойного уменьшающегося остатка в том, что он обеспечивает большую амортизацию в начале срока службы актива, а сумма амортизации уменьшается в последующие годы. Однако метод уменьшающегося остатка уникален тем, что его стоимость уменьшается на фиксированную процентную величину. Ликвидационная цена определяется путем применения процента амортизации к количеству лет жизни актива.

Метод уменьшающегося остатка дает тот же результат, что и метод двойного уменьшающегося остатка, но в менее агрессивном темпе. Компании могут выбрать метод уменьшающегося остатка для технологического актива, компания которого выпускает обновленные модели каждые 10 лет, а не каждые пять.

Для расчета амортизации по формуле уменьшаемого остатка:

- Умножьте фиксированный процент амортизации актива на цену покупки актива, чтобы определить сумму амортизации за первый год жизни актива.

- Для последующих лет умножьте стоимость актива на начало года на тот же процент.

- Чтобы найти текущую стоимость актива:

- Сначала вычтите фиксированный процент из 1 (например, если актив ежегодно амортизируется на 30%, эта цифра будет равна 70%).

- Затем возведите это число в степень, равную числу лет, прошедших в течение срока службы актива. Например, если вы приобрели актив пять лет назад, вы умножите 70% в пятой степени (70%⁵ или 0,7 * 0,7 * 0,7 * 0,7 * 0,7, что дает 16,8%).

- Умножьте результат на цену покупки актива, чтобы определить текущую стоимость актива. Например, если цена покупки актива составляла 1000 долларов США пять лет назад и каждый год он обесценивался на 30%, его текущая стоимость составит 168 долларов США или 16,8% от первоначальной стоимости.

- Ликвидационная цена актива будет текущей стоимостью актива, когда вы решите продать актив. Например, для актива стоимостью 1000 долларов, если вы решите, что срок полезного использования актива составляет 5 лет, ликвидационная цена составит 168 долларов. Если вы решите продать актив через 10 лет, ликвидационная цена составит 28 долларов.

Если вы решите продать актив через 10 лет, ликвидационная цена составит 28 долларов.

Если вы решите продать актив через 10 лет, ликвидационная цена составит 28 долларов.Почему важна точная амортизация?

Невозможно вести точную финансовую отчетность вашей компании без правильного расчета амортизации ваших бизнес-активов. Неправильная амортизация может не только повлиять на ваши налоги, что может привести либо к потере денег из-за переплаты, либо к риску потенциальной проверки и огромных штрафов, но также может стать обязательством при предоставлении финансовой отчетности акционерам и кредиторам. Например, если вы публикуете отчет о прибылях и убытках, а затем должны внести исправления, это может повлиять на доверие акционеров и привести к падению цены ваших акций. В худшем случае вы можете столкнуться с штрафами от SEC.

Избегайте этих рисков, обеспечивая точную регистрацию и ведение амортизации ваших бизнес-активов. Обеспечьте второй уровень защиты, наняв бухгалтера с комплексным полисом страхования профессиональной ответственности бухгалтера или страхования от ошибок и упущений для ведения вашей финансовой документации.