Содержание

Что такое постоянные и переменные издержки и как их считать

При расчете себестоимости, определении стратегии, анализе трат компании обязательно учитываются постоянные и переменные издержки производства. Рассказываем, что входит в обе группы и как затраты влияют на управленческие решения.

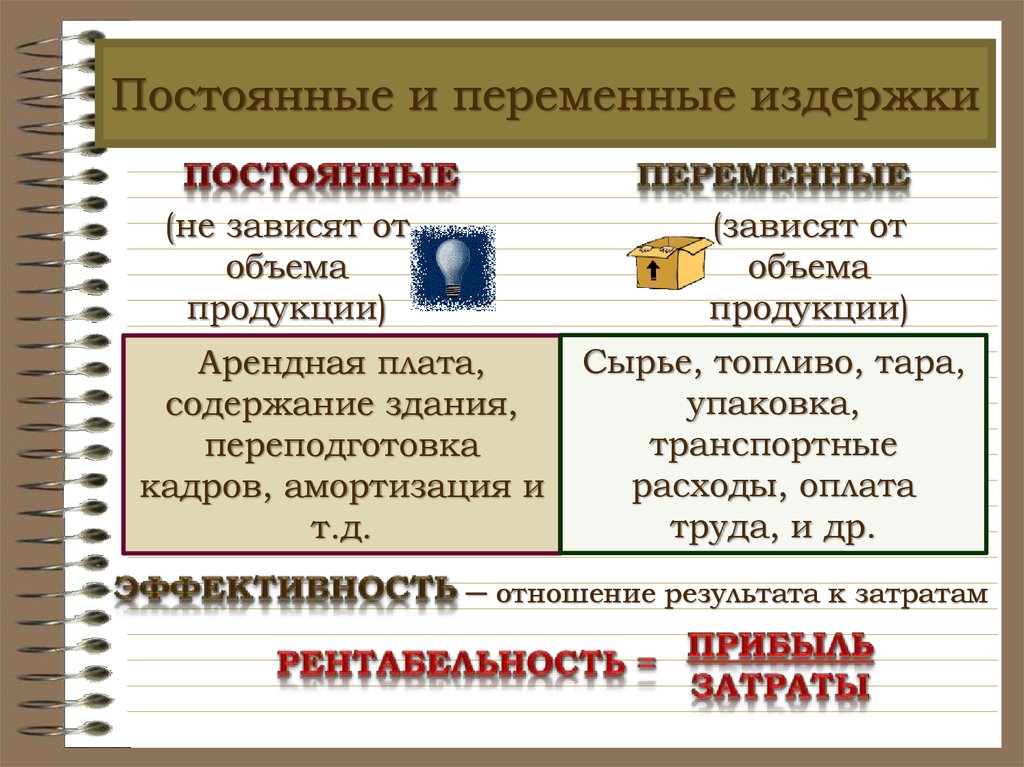

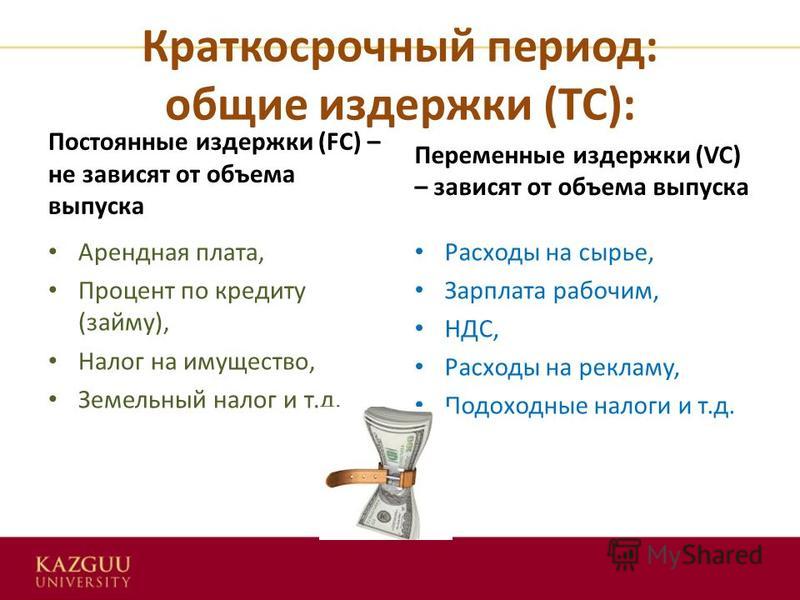

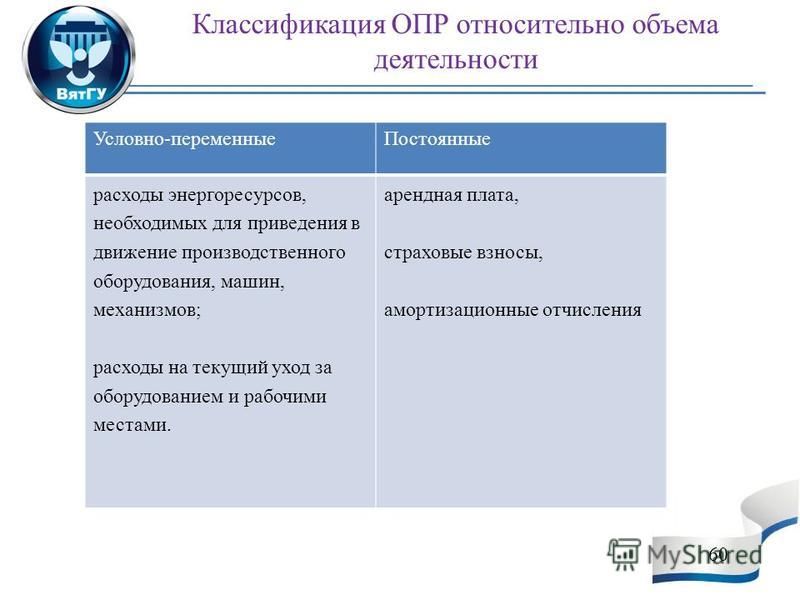

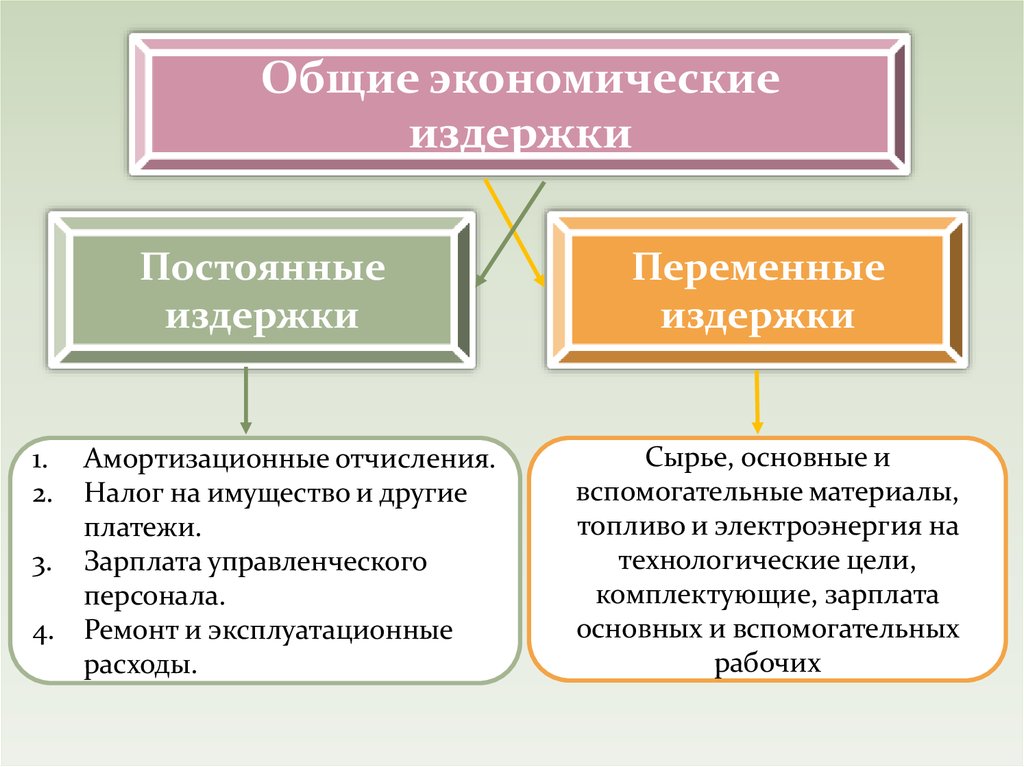

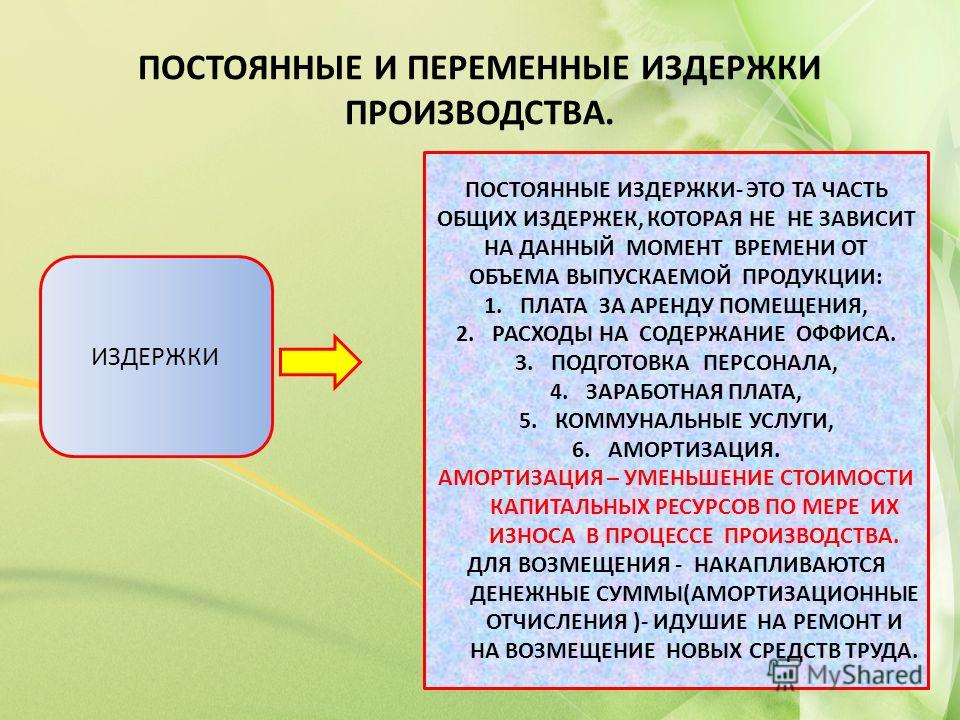

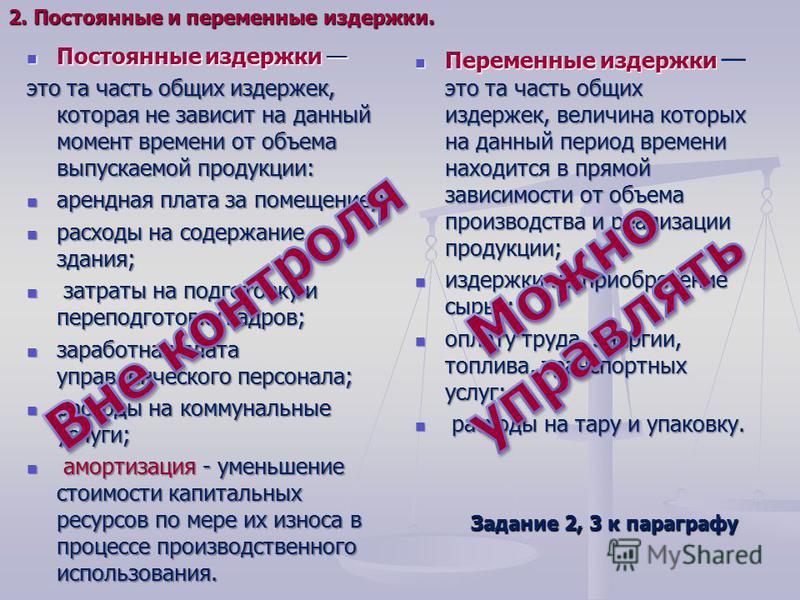

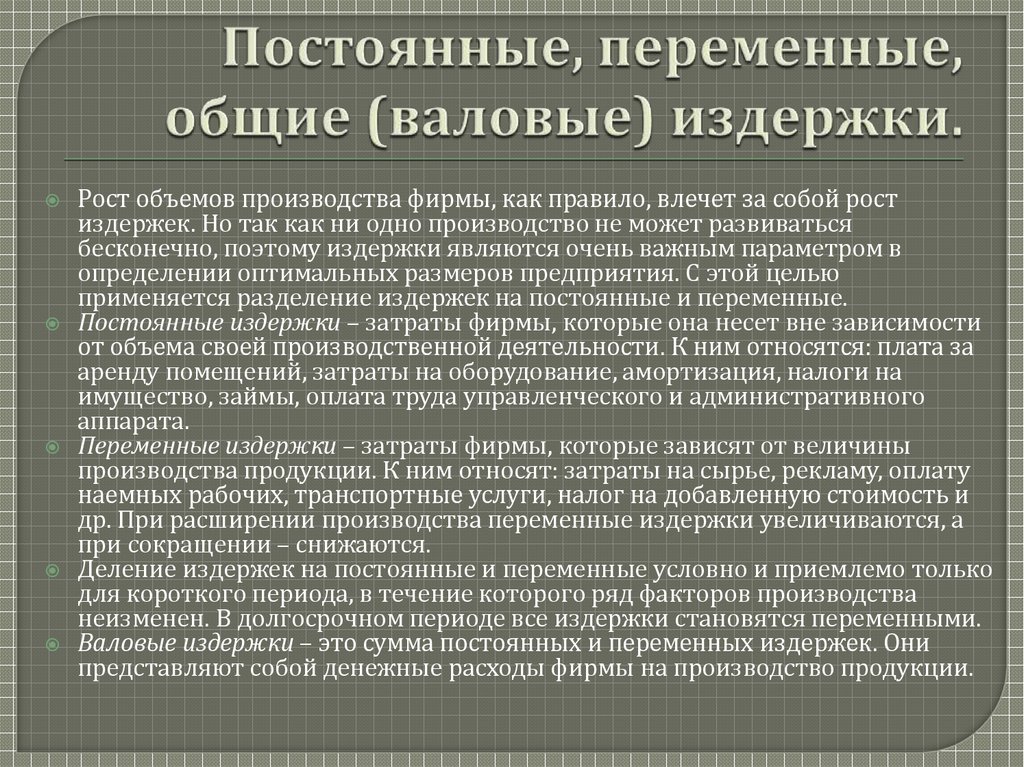

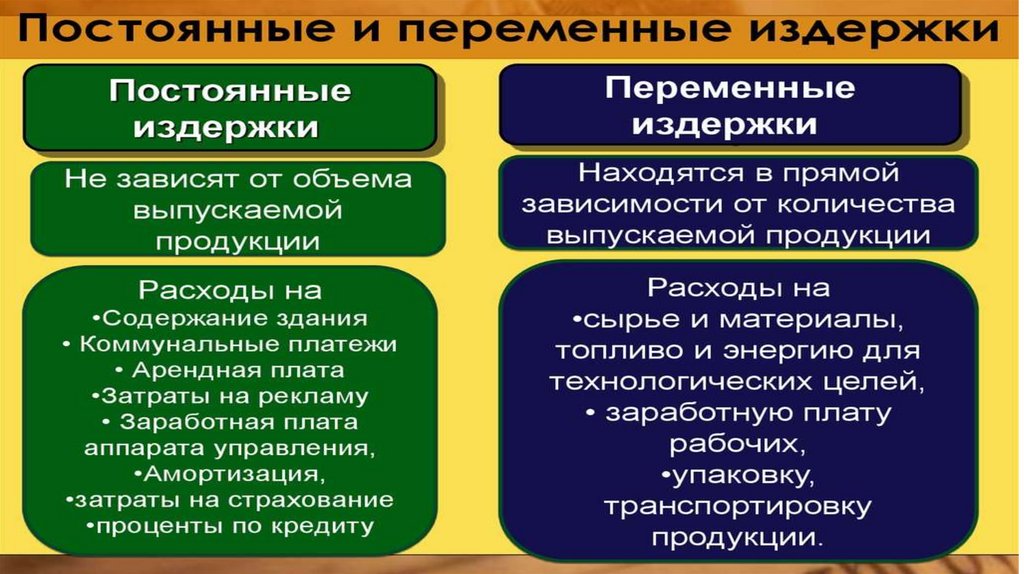

Постоянные издержки

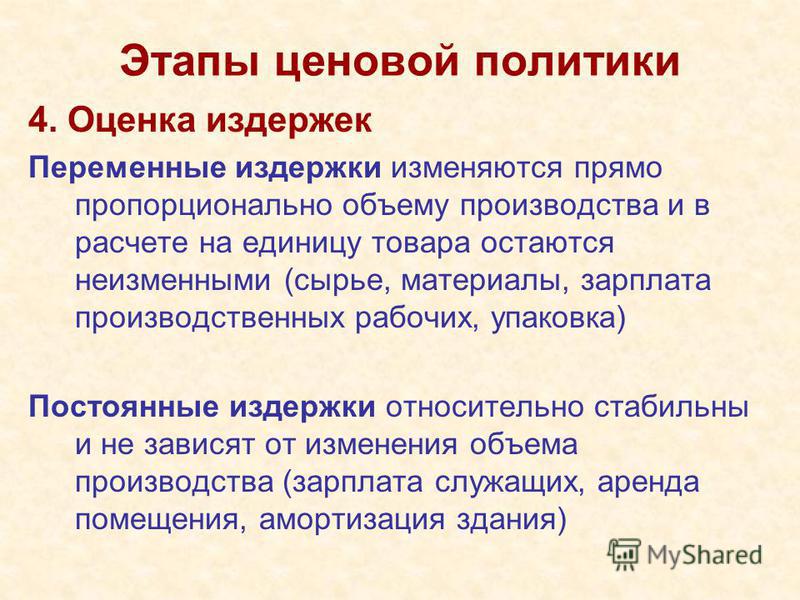

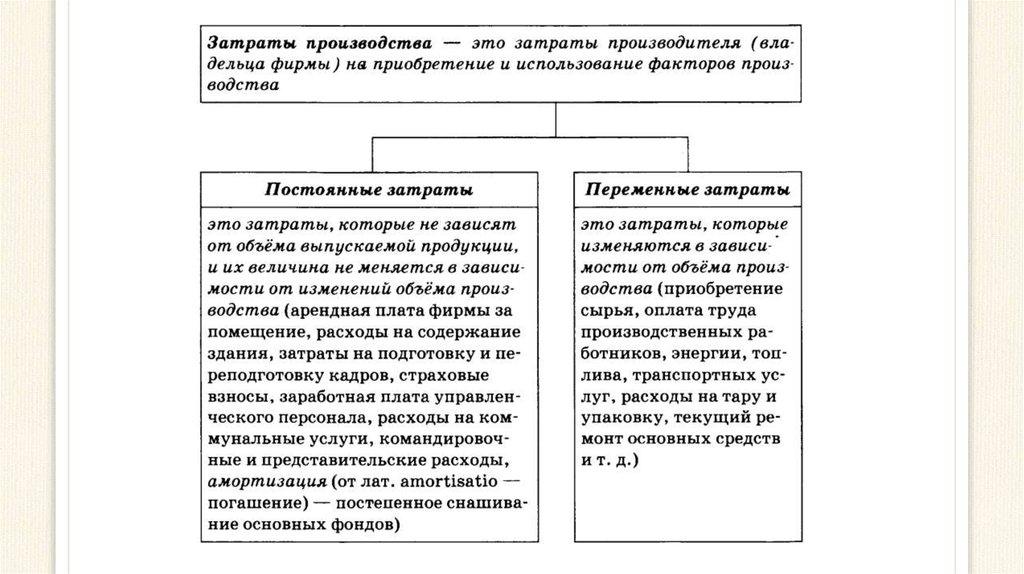

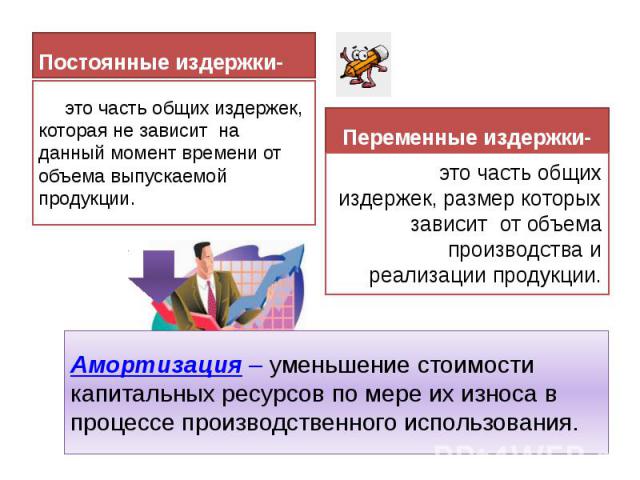

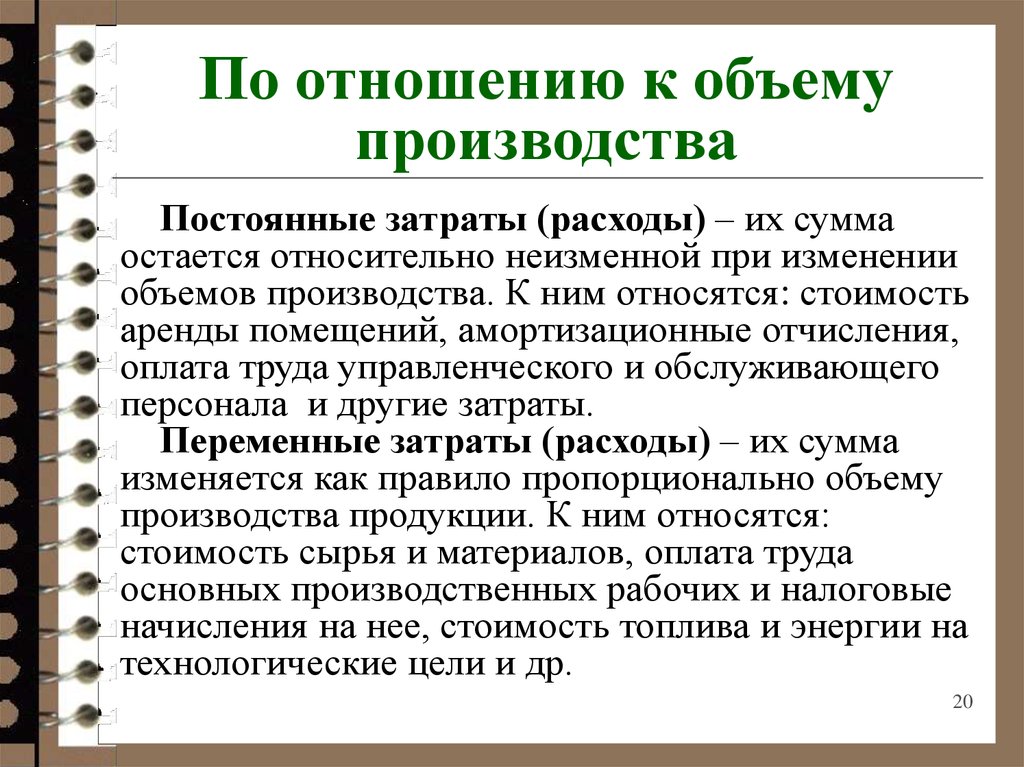

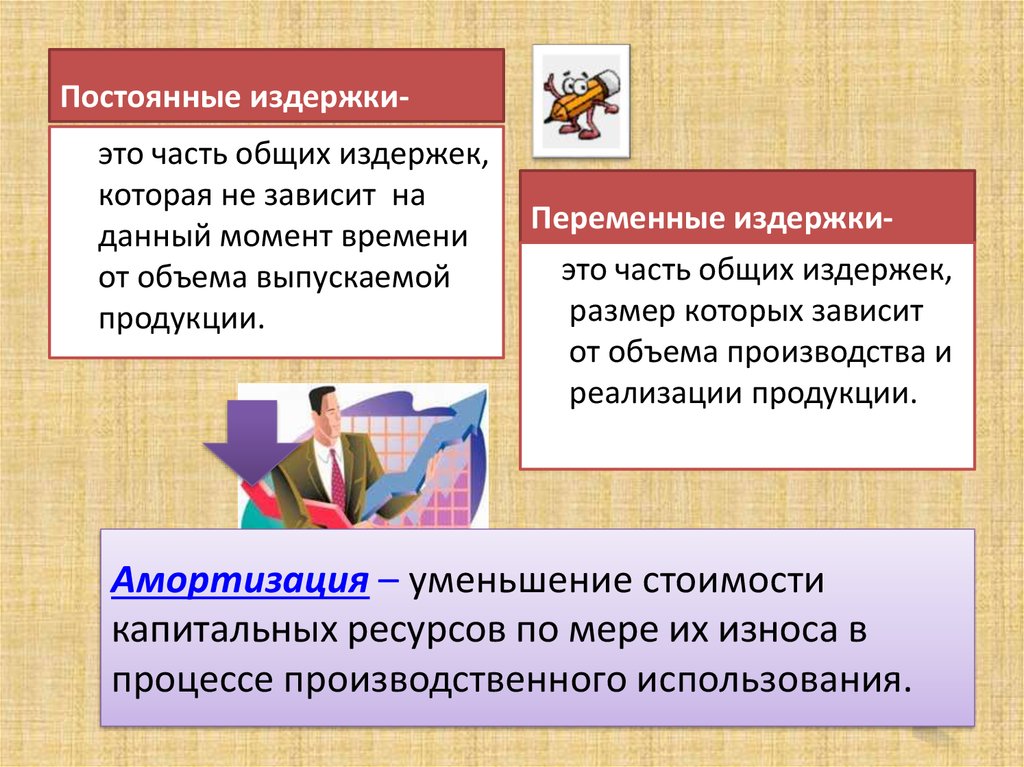

Постоянные издержки – все затраты компании, которые не связаны с объемом производства. Сумма постоянных издержек будет неизменной и неважно, произведете вы 30 единиц продукции или 300.

Сколько бы продукции вы не произвели, сумма постоянных издержек не изменится

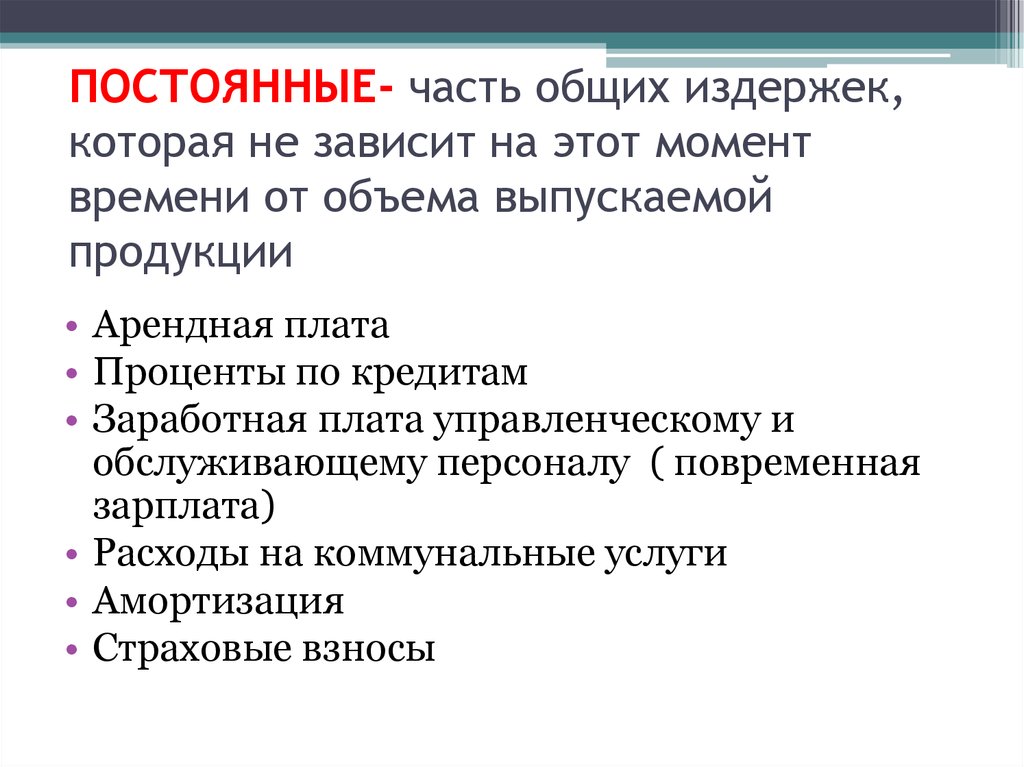

К постоянным издержкам относятся:

- Оплата аренды производственных и офисных помещений.

- Зарплата административного и управленческого персонала, то есть тех, кто прямо не связан с производством.

- Амортизация зданий, оборудования, программного обеспечения, транспорта.

- Некоторые коммунальные платежи – те, что не связаны с производством, например, электричество в офисе.

- Налоги и взносы с заработной платы сотрудников на окладе.

- Оплата услуг других организаций, например, охранного предприятия или клининговой компании.

- Проценты по кредитам, банковское обслуживание, услуги аудита и другие.

Постоянные издержки в краткосрочном периоде не меняются, а вот в долгосрочном могут уменьшаться или увеличиваться. Так, например, постоянные расходы возрастают из-за повышения платы за аренду или роста зарплаты административных работников. По этой причине в управленке такие расходы называют условно-постоянными.

Главное преимущество постоянных издержек производства для управленческого учета – их можно спрогнозировать и заранее занести в платежный календарь. Так вы точно будете знать, сколько денег потребуется и сможете вовремя скорректировать бюджет, если обнаружится нехватка средств.

Их также можно использовать для формирования прогнозной себестоимости, особенно в случае с услугами, где составляющая переменных издержек может быть не так велика. Подробно о расчете себестоимости услуг рассказали в видео ↓

Подробно о расчете себестоимости услуг рассказали в видео ↓

Ну а главный минус – платить придется, даже если за период не произведено и не реализовано ни одной единицы продукции.

Попробовать бесплатно

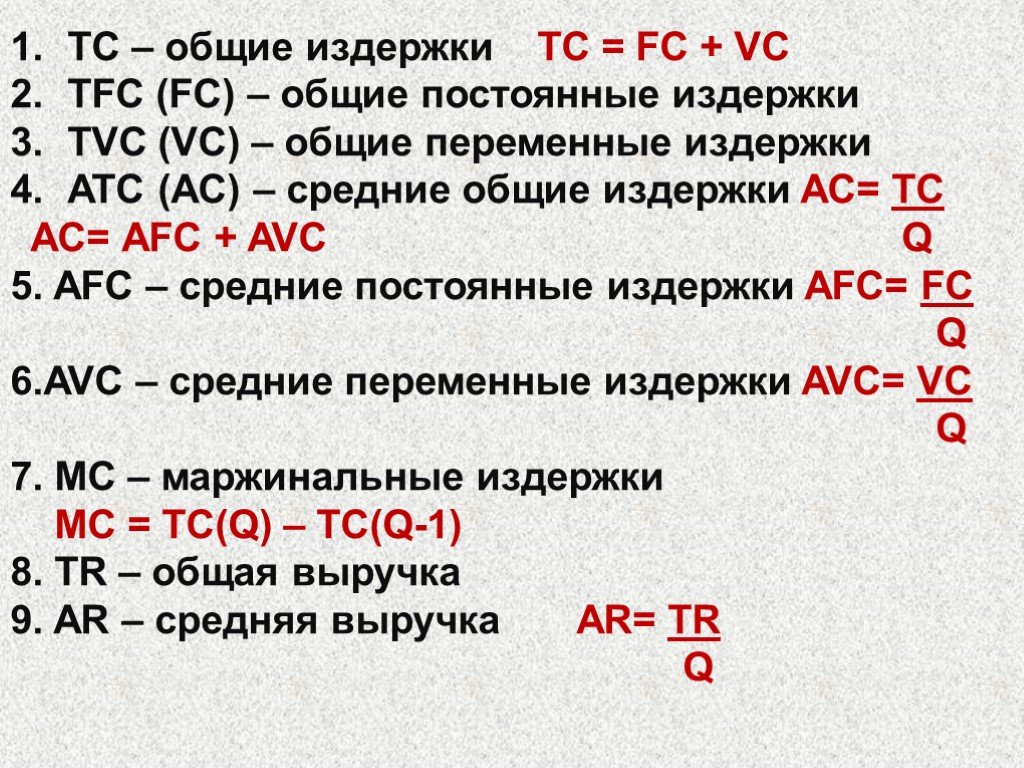

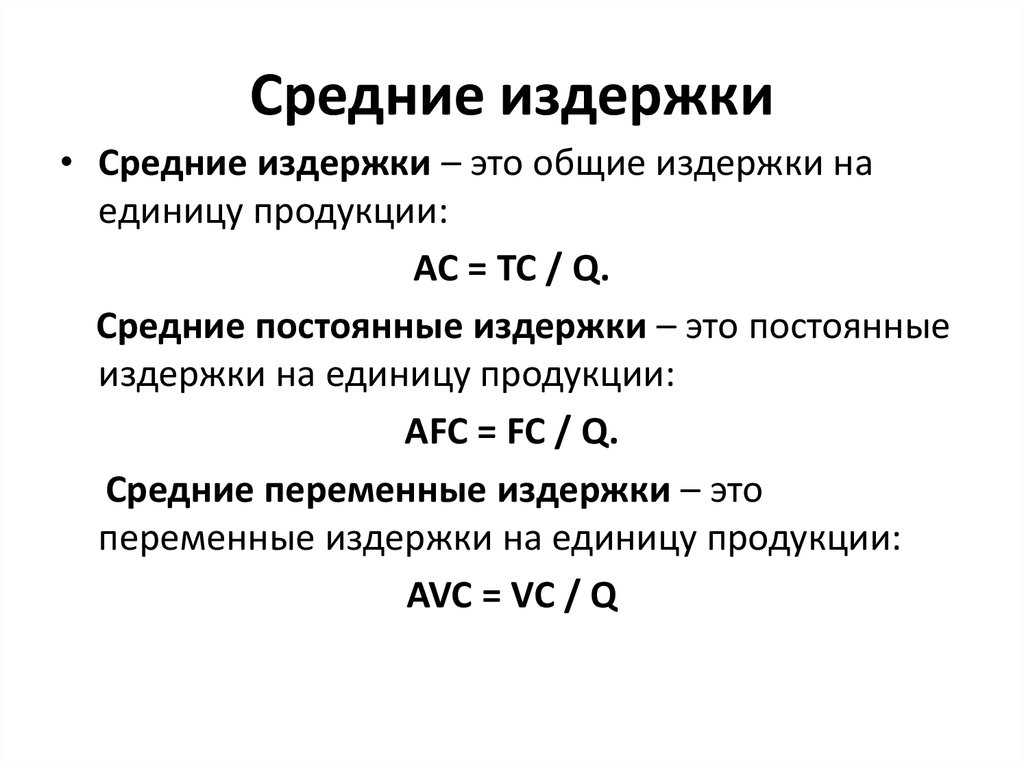

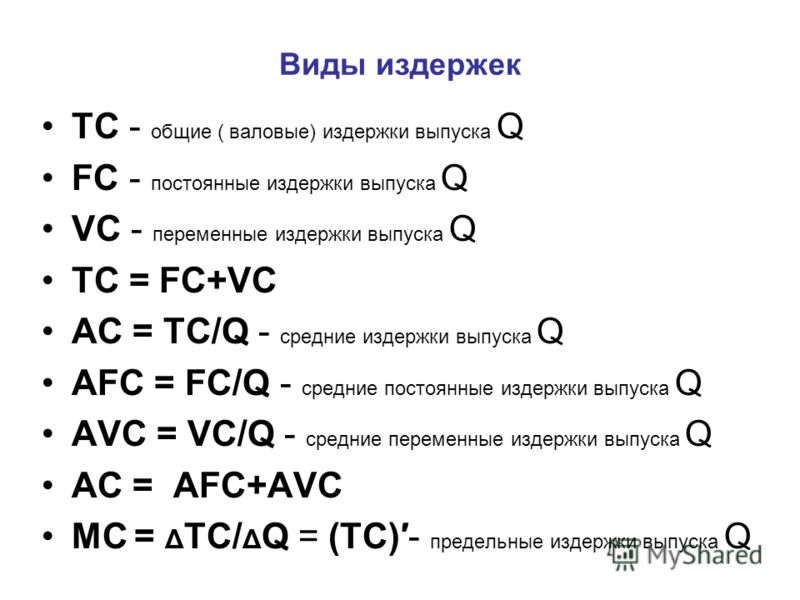

Как рассчитать средние постоянные издержки

Обычно постоянные издержки считают общей суммой, то есть берут период, складывают все обязательные платежи и из полученного числа делают выводы – много это или мало.

Но иногда просто знать сумму постоянных издержек недостаточно, ведь этот показатель никак не привязан к объему производства. Чтобы их соотнести, используется формула расчета средних постоянных издержек. Этот показатель позволяет понять, какая доля регулярных затрат приходится на одну единицу продукции.

Средние постоянные издержки = сумма постоянных издержек / объем производства

Мебельная фабрика «Ясень» имеет собственное производство и офис с административным персоналом. Постоянные затраты компании составляют 180 000 ₽ в месяц. За первый квартал компанией было произведено 300 шкафов-купе.

Постоянные затраты компании составляют 180 000 ₽ в месяц. За первый квартал компанией было произведено 300 шкафов-купе.

Средние постоянные издержки = 180 000*3 / 300 = 1800

1800 ₽ постоянных затрат приходится на каждый шкаф-купе. При уменьшении объема производства, доля постоянных затрат на единицу продукции будет расти, при увеличении – падать.

На графике: зависимость средних постоянных издержек от объема производства. Чем больше продукции произведено, тем меньше постоянных затрат приходится на каждую единицу

Периодический расчет средних постоянных издержек позволяет изменить стратегию работы предприятия и правильно рассчитать себестоимость. Так, например, если средние постоянные издержки выросли, руководителю имеет смысл проверить, выполняется ли план производства и продаж или не выросла ли аренда.

Что еще нужно знать о расчете постоянных издержек:

- Если у вас несколько филиалов, считайте постоянные издержки по каждому из них. Так вы сразу увидите, если доля расходов в общей выручке по конкретной точке выше, и сможете вовремя принять меры.

- Если бизнес проектный, издержки также нужно рассчитывать по каждому проекту в отдельности. Общие издержки, которые относятся ко всем направлениям, лучше делить пропорционально объему производства.

Переменные издержки

Переменные издержки – это затраты, которые прямо связаны с объемом производства. Чем больше произведено, тем выше будут переменные расходы.

Переменные издержки падают, если объем производства уменьшился и растут, если производить стали больше

К таким издержкам относятся:

- Сырье и материалы для производства товаров.

- Затраты, связанные с доставкой продукции до вашего склада или покупателя.

- Услуги других фирм, необходимых для производства, например, оплата настройки станков.

- Сдельная часть зарплаты рабочих.

Переменные издержки производства делятся на три подвида. Чаще всего в управленческом учете такая градация не используется, поэтому кратко:

- Пропорциональные– сумма издержек равномерно увеличивается в зависимости от количества выпускаемой продукции. Например, для создания 1 стула нужно сырья на 1 000 ₽, для 2 – на 2 000, для 10 – на 10 000 и так далее.

- Дегрессивные– затраты снижаются вместе с объемом производства. Такое случается, когда поставщики дают скидку на сырье от определенного количества штук или килограммов. В итоге каждая последующая единица обходится дешевле.

- Прогрессивные– сумма затрат растет вместе с объемом производства. Например, сотрудник получает 100 ₽ с каждого сделанного стула. Достигнув порога в 20 стульев, ставка повышается до 120 ₽. Начиная с 21 стула затраты будут прогрессировать, то есть увеличиваться.

Например, для создания 1 стула нужно сырья на 1 000 ₽, для 2 – на 2 000, для 10 – на 10 000 и так далее.

Например, для создания 1 стула нужно сырья на 1 000 ₽, для 2 – на 2 000, для 10 – на 10 000 и так далее. Чем больше переменных издержек по отношению к постоянным, тем устойчивее бизнес, но прогнозировать такие затраты сложно. Как вариант, можно провестиABC XYZ анализ, чтобы найти самые востребованные товары, прикинуть спрос на них и рассчитать примерные издержки на период. Но даже такой подход не будет на 100% точным.

Как рассчитать средние переменные издержки

Переменные издержки фирмы, в отличие от постоянных, прямо связаны с объемом производства, но их сумма все равно не помогает оценить долю переменных затрат в единице продукции.

Чтобы понять, какая часть от конечной цены приходится на переменные издержки, нужно посчитать средний показатель.

Средние переменные издержки = сумма переменных издержек / на объем выпуска

Мы помним, что за квартал мебельная фабрика «Ясень» произвела 300 шкафов-купе. Переменные затраты на это количество составляют 220 000 ₽.

Средние переменные издержки = 220 000*3 / 300 = 2200 ₽

Средние переменные издержки не привязаны к объему производства. Неважно, произведете вы 3 шкафа или 30 – доля затрат на единицу товара всегда будет составлять 2200 ₽.

На графике: зависимость средних переменных издержек от объемов производства. Если показатель меняется, значит изменилась стоимость сырья, оплата работников или подорожало обслуживание станков

Как сократить постоянные издержки или перевести их переменные

Для устойчивости бизнеса важно, чтоб доля постоянных издержек была ниже, чем переменных – это позволяет компании не работать в убыток, когда заказов мало или нет вообще. Чтобы постоянных затрат стало меньше, попробуйте пересмотреть их – от части можно отказаться, а некоторые превратить в переменные.

Чтобы постоянных затрат стало меньше, попробуйте пересмотреть их – от части можно отказаться, а некоторые превратить в переменные.

- Уменьшить арендуемую площадь.Подумайте, действительно ли вам нужен офис на 500 квадратов и складское помещение, половина которого пустует? Если нет, от части арендуемой площади можно отказаться или заменить ее вариантом поменьше. Помочь в сокращении площадей может и перевод офисных сотрудников на удаленку.

- Перейти на арендованное оборудование. Если для производства товаров нужно дорогое и сложное в обслуживании оборудование, возможно дешевле для компании взять его в аренду, а не покупать.

- Отдать часть работ на аутсорс. Бухгалтерия, уборка помещений, транспортные услуги – для этого необязательно нанимать штатных сотрудников. Посчитайте, может экономичнее выйдет раз в месяц платить бухгалтеру за отчетность в налоговую, чем выплачивать полноценную зарплату.

- Перевести производственных сотрудников на почасовую плату. В этом случае работники будут получать стандартную часовую ставку без привязки к объему производства. Но у этого метода есть недостаток – у персонала может пропасть мотивация работать быстро.

- Грамотно распоряжаться остатками на складе.Не храните излишки товаров или невостребованные позиции, чтобы не занимать складскую площадь. Заполняйте склад с учетом спроса, чтобы уменьшить размер помещения и снизить стоимость аренды.

В этом случае работники будут получать стандартную часовую ставку без привязки к объему производства. Но у этого метода есть недостаток – у персонала может пропасть мотивация работать быстро.

В этом случае работники будут получать стандартную часовую ставку без привязки к объему производства. Но у этого метода есть недостаток – у персонала может пропасть мотивация работать быстро. Заключение

Размер и соотношение постоянных и переменных издержек напрямую зависит от того, чем занимается бизнес. Так, например, компании оказывающие услуги или удаленно занимающейся разработкой почти не имеют постоянных затрат, а вот производства не смогут без них функционировать. Если в финансовой структуре вашего бизнеса есть место и для тех, и для других расходов, поддерживайте равновесие между ними – это важно для стабильности компании и ее бесперебойного функционирования.

НОУ ИНТУИТ | Лекция | Себестоимость продукции и прибыль предприятия

< Лекция 19 || Лекция 15: 123456

Ключевые слова: расходы, ПО, бухгалтерскому учету, ПБУ, прибыль, работ, вес, затраты, значение, стоимость, отчисления на социальные нужды, основные средства, активы, Типовая, очередь, Амортизация, заработная плата, контроль, периодичность, оплата, плата, определение, анализ, коэффициенты, амортизационные отчисления, эффективное управление, разделы, смета, кассовый метод, НДС, операции, производительность, кредит, мощность, график, прямой, алгоритм, деятельность, выручка, операционный, программа, прибыль от продаж, чистая прибыль, внереализационные доходы, Произведение, улучшение, относительный размер, отношение

15.

1. Сущность и значение себестоимости продукции как экономической категории и ее виды

1. Сущность и значение себестоимости продукции как экономической категории и ее виды

Организация любого вида деятельности на предприятии связана с определенными расходами текущего и капитального характера. Текущие расходы связаны с решением тактических задач хозяйственной деятельности предприятия — приобретением сырья и материалов, содержанием персонала, обслуживанием материально-технической базы и др.

Капитальные расходы направлены на достижение стратегических целей предприятия и связаны с новым строительством, реконструкцией зданий и сооружений, техническим перевооружением производства и приобретением различных нематериальных активов и другими направлениями деятельности предприятия.

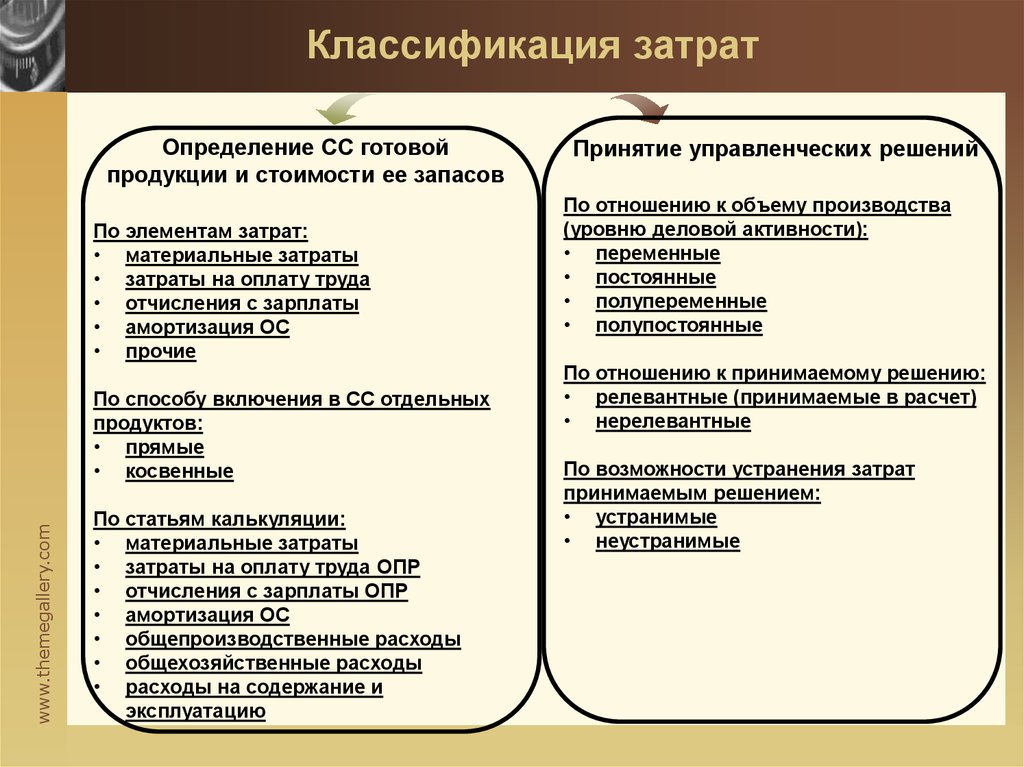

Основными документами, регламентирующими состав и классификацию текущих расходов организации, являются положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) и гл. 25 Налогового кодекса РФ «Налог на прибыль организации».

25 Налогового кодекса РФ «Налог на прибыль организации».

В соответствии с ПБУ 10/99 расходы организации в зависимости от их характера, условий осуществления и направлений деятельности организаций подразделяются на:

- расходы по обычным видам деятельности;

- операционные расходы;

- внереализационные расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и реализацией продукции (работ, услуг). Как правило, эти расходы занимают наибольший удельный вес в составе расходов организаций.

Для целей формирования организацией финансового результата от обычных видов деятельности определяется себестоимость проданных товаров, продукции, услуг.

intuit.ru/2010/edi»>Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции (работ, услуг).

intuit.ru/2010/edi»>Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятия на производство и реализацию продукции (работ, услуг).Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия.

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

- учет и контроль всех затрат на выпуск и реализацию;

- база для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности;

- экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия;

- экономическое обоснование и принятие любых управленческих решений и др.

intuit.ru/2010/edi»>определение оптимальных размеров предприятия;

intuit.ru/2010/edi»>определение оптимальных размеров предприятия;Различают следующие виды себестоимости: цеховую, производственную и полную.

Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции.

Производственная себестоимость, помимо затрат цехов, включает общепроизводственные и общехозяйственные расходы.

Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и коммерческих расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы).

Различают индивидуальную и среднеотраслевую себестоимость.

Индивидуальная себестоимость обусловливается конкретными условиями, в которых действует то или другое предприятие.

Среднеотраслевая себестоимость определяется как средневзвешенная величина и характеризует средние затраты на единицу продукций по отрасли, поэтому она находится ближе к общественно необходимым затратам труда.

В рыночной экономике роль и значение себестоимости продукции для предприятия резко возрастают. С экономических и социальных позиций значение снижения себестоимости продукции для предприятия заключается в следующем:

- в увеличении прибыли, остающейся в распоряжении предприятия, а следовательно, в появлении возможности не только в простом, но и расширенном воспроизводстве;

- в появлении большей возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия;

- в возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентоспособность продукции и увеличить объем продаж;

- в снижении себестоимости продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения их уровня.

intuit.ru/2010/edi»>в улучшении финансового состояния предприятия и снижении степени риска банкротства;

intuit.ru/2010/edi»>в улучшении финансового состояния предприятия и снижении степени риска банкротства;Дальше >>

< Лекция 19 || Лекция 15: 123456

Должны ли расходы на амортизацию быть фиксированной стоимостью?

Перейти к основному содержанию

Центр передового опыта по аналитике прибыльности

Центр передового опыта по аналитике прибыльности

Некоммерческое сообщество профессионалов, помогающих компаниям использовать аналитические модели для повышения организационной ценности.

Опубликовано 26 сентября 2022 г.

+ Подписаться

Дуг Хикс, директор PACE

Те из вас, кто знаком с моими работами, уже знают мое мнение о бухгалтерской концепции амортизации (« — самая глупая концепция в истории управленческого учета »). Я протестую против его использования при принятии решений с тех пор, как моя статья на эту тему появилась в журнале Management Accounting в ноябре 1992 года. Однако на данный момент давайте притворимся — только в целях аргументации — что концепция амортизация действительна (что не так).

Амортизационные отчисления учитываются почти исключительно как постоянные затраты. Определяется амортизируемая база актива, выбирается соответствующий срок службы и выбирается один из утвержденных методов. Затем годовой резерв на амортизацию рассчитывается как фиксированная или периодическая стоимость в течение амортизируемого срока службы актива. Если используется метод амортизации, отличный от прямолинейного, сумма может меняться из года в год, но в течение каждого из оборотов Земли вокруг Солнца она считается фиксированной.

Фундаментальное допущение, лежащее в основе этого метода учета амортизации, заключается в том, что хронологическое время является движущей силой амортизационных отчислений. Актив «амортизируется» на ту же сумму, когда он используется в течение 1000 часов в течение года, и когда он используется в течение 6000 часов, поскольку предполагается, что время, а не использование, является движущей силой амортизации. Это может быть верно для активов, которые устаревают до того, как они изнашиваются, как многие высокотехнологичные, непроизводственные капитальные активы, но это не так для подавляющего большинства капитальных активов, используемых в производстве. Несмотря на это несоответствие между реальностью и практикой бухгалтерского учета, большинство организаций продолжают слепо рассматривать расходы на амортизацию как ежегодные фиксированные затраты, что приводит к принятию внутренних управленческих решений, основанных на ошибочном представлении об экономической реальности.

Просто для ясности: я не говорю об амортизации для целей налогообложения или бухгалтерского учета по GAAP. Ни налоговый учет, ни бухгалтерский учет GAAP не отражают экономическую реальность — они отражают соблюдение правил налогообложения или GAAP «один размер не подходит ни для одного». Вы можете относиться к амортизации так, как хотите минимизировать налоговые обязательства или максимизировать отчетную прибыль. Я говорю о влиянии амортизационных отчислений на принятие экономически обоснованных бизнес-решений.

Ни налоговый учет, ни бухгалтерский учет GAAP не отражают экономическую реальность — они отражают соблюдение правил налогообложения или GAAP «один размер не подходит ни для одного». Вы можете относиться к амортизации так, как хотите минимизировать налоговые обязательства или максимизировать отчетную прибыль. Я говорю о влиянии амортизационных отчислений на принятие экономически обоснованных бизнес-решений.

Независимо от того, рассматриваете ли вы амортизацию как средство распределения стоимости прошлых капитальных вложений на периоды, в которые были получены выгоды, или как средство генерирования средств для поддержания текущей капитальной базы, основные средства становятся непроизводительными и требуют замены в результате двух различных явлений: течение времени и изнашивание актива. В таком случае она могла бы более точно соответствовать действительности, если бы основные активы были разбиты на две категории, соответствующие этим двум явлениям. Основные средства, которые устаревают до того, как они изнашиваются, все еще могут амортизироваться с использованием существующих методов, основанных на времени. Те, которые изнашиваются до того, как устареют, могут быть лучше амортизированы с использованием метода «единиц производства» или «использованных часов» — оба эти метода являются законными методами амортизации, несмотря на их нечастое использование.

Те, которые изнашиваются до того, как устареют, могут быть лучше амортизированы с использованием метода «единиц производства» или «использованных часов» — оба эти метода являются законными методами амортизации, несмотря на их нечастое использование.

На протяжении многих лет я видел, как многие компании брали на себя катастрофические «дополнительные» работы, потому что им «пришлось покрывать годовые расходы на амортизацию», продукты с завышенной стоимостью (и, следовательно, с завышенной ценой), потому что они были в начале, высоко- амортизации через несколько лет после крупных капиталовложений, или «выбить из строя» оборудование, чтобы получить фиксированную амортизационную стоимость на единицу продукции как можно ниже в течение данного финансового года. Я также видел, как компании недооценивают и, следовательно, недооценивают свою продукцию, когда их капитальная база стареет, а амортизация минимальна; время, когда они должны уделять пристальное внимание накоплению необходимого капитала для сохранения этой базы.

Если вы настаиваете на том, чтобы расходы на амортизацию вообще использовались в информации о расходах, которую вы используете для обоснования управленческих решений, вы можете захотеть определить, не вынуждают ли руководство компании принимать решения, которые расходятся с управленческими экономические факты организации и рассмотреть возможность использования метода, основанного на использовании, при принятии внутренних управленческих решений.

Если вы хотите узнать больше о PACE, посетите наш LinkedIn PACE Channel 9.0036 , веб-сайт , Аккаунт Twitter и Подкасты на Spotify , Google и Подкасты Apple . Прочитайте наши электронные книги, чтобы узнать больше о

. Структура анализа прибыльности

6 ШАГИ. Измеряйте и почему это важно

Информация на кончиках ваших пальцев

5 апр.

2023 г.Основные проблемы при построении моделей поддержки принятия решений

15 марта 2023 г.

ЭКОНОМИЧЕСКАЯ ДОБАВЛЕННАЯ СТОИМОСТЬ И АНАЛИТИКА ПРИБЫЛЬНОСТИ

8 февраля 2023 г.

Амортизация — фиксация на неактуальном

11 января 2023 г.

Длинная дуга склоняется к справедливости

7 декабря 2022 г.

Чему забыли научить управленческих бухгалтеров в школе

9 ноября 2022 г.

Нематериальные инвестиции: путь к прибыльности и росту

1 ноября 2022 г.

Что такое причинно-следственная связь для анализа прибыльности?

13 октября 2022 г.

Аналитика прибыльности — помощь организациям в достижении социальных целей и целей в области устойчивого развития

22 сент.

2022 г.Это больше не FP&A вашего дедушки

7 сентября 2022 г.

2023 г.

2023 г. Другие также смотрели

Исследуйте темы

Что это такое и как это используется в бизнесе

К

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем

редакционная политика

Обновлено 17 января 2023 г.

Рассмотрено

Дэвид Доброта

Рассмотрено

Дэвид Кинднесс

Полная биография

Дэвид Кинднесс является сертифицированным бухгалтером (CPA) и экспертом в области финансового учета, корпоративного и индивидуального налогового планирования и подготовки, а также инвестирования и пенсионного планирования. Дэвид помог тысячам клиентов улучшить свои бухгалтерские и финансовые системы, составить бюджет и минимизировать налоги.

Узнайте о нашем

Совет финансового контроля

Факт проверен

Скайлар Кларин

Факт проверен

Скайлар Клэрин

Полная биография

Скайлар Клэрин занимается проверкой фактов и экспертом в области личных финансов с обширным опытом, включая ветеринарные технологии и изучение фильмов.

Узнайте о нашем

редакционная политика

Мира Нориан / Инвестопедия

Что такое фиксированная стоимость?

Фиксированная стоимость относится к стоимости коммерческих расходов, которая не меняется даже при увеличении или уменьшении количества произведенных или проданных товаров и услуг. Постоянные затраты обычно связаны с повторяющимися расходами, не связанными напрямую с производством, такими как арендная плата, процентные платежи, страхование, амортизация и налог на имущество.

Поскольку постоянные затраты не связаны с производством компанией каких-либо товаров или услуг, они, как правило, являются косвенными. Точки отключения, как правило, применяются для снижения постоянных затрат. Эти затраты относятся к двум различным типам деловых расходов, которые вместе составляют их общие затраты. Другой называется переменными затратами.

Точки отключения, как правило, применяются для снижения постоянных затрат. Эти затраты относятся к двум различным типам деловых расходов, которые вместе составляют их общие затраты. Другой называется переменными затратами.

Ключевые выводы

- Постоянные затраты — это расходы, которые компания должна оплачивать за пределами своей конкретной деятельности.

- Эти затраты устанавливаются на определенный период времени и не меняются в зависимости от уровня производства.

- Постоянные затраты могут быть прямыми или косвенными и могут влиять на прибыльность в разных точках отчета о прибылях и убытках.

- В отличие от постоянных затрат, переменные затраты напрямую связаны с производством и могут меняться в зависимости от выпуска продукции.

- Постоянные затраты можно использовать для расчета ключевых показателей, включая анализ безубыточности или операционный рычаг компании.

Фиксированные затраты

Понимание постоянных затрат

Затраты, связанные с ведением бизнеса, могут быть разбиты на косвенные, прямые и капитальные затраты в отчете о прибылях и убытках и обозначены как краткосрочные или долгосрочные обязательства в балансе. И постоянные, и переменные затраты составляют общую структуру затрат компании. Аналитики затрат оценивают как постоянные, так и переменные затраты с помощью различных типов анализа структуры затрат. Затраты, как правило, являются ключевым фактором, влияющим на общую прибыльность.

И постоянные, и переменные затраты составляют общую структуру затрат компании. Аналитики затрат оценивают как постоянные, так и переменные затраты с помощью различных типов анализа структуры затрат. Затраты, как правило, являются ключевым фактором, влияющим на общую прибыльность.

Постоянные затраты – это те, которые не меняются с течением времени. Также называемые фиксированными расходами, они обычно устанавливаются контрактными соглашениями или графиками. Это базовые затраты, связанные с ведением бизнеса в комплексе. Однажды установленные фиксированные затраты не меняются в течение срока действия соглашения или графика затрат.

Постоянные затраты распределяются в разделе косвенных расходов отчета о прибылях и убытках, что приводит к получению операционной прибыли. Амортизация представляет собой обычный фиксированный расход, который учитывается как косвенный расход. Компании создают график амортизационных отчислений для инвестиций в активы, стоимость которых со временем падает. Например, компания может купить оборудование для производственной сборочной линии, которое со временем списывается на амортизацию. Еще одна первичная фиксированная косвенная стоимость — это заработная плата менеджеров.

Например, компания может купить оборудование для производственной сборочной линии, которое со временем списывается на амортизацию. Еще одна первичная фиксированная косвенная стоимость — это заработная плата менеджеров.

Любые постоянные затраты в отчете о прибылях и убытках учитываются в балансе и отчете о движении денежных средств. Постоянные затраты в балансе могут быть краткосрочными или долгосрочными обязательствами. Наконец, любые денежные средства, уплаченные за расходы на постоянные затраты, отражаются в отчете о движении денежных средств. В целом, возможность снизить фиксированные затраты может принести пользу компании за счет сокращения расходов и увеличения прибыли.

Компании имеют некоторую гибкость, когда дело доходит до разбивки затрат в их финансовой отчетности, а постоянные затраты могут быть распределены по всему отчету о прибылях и убытках. Соотношение фиксированных и переменных затрат, которые несет компания (и то, как они распределяются), может зависеть от отрасли, в которой она работает.

Сравнение фиксированных и переменных затрат

Как отмечалось выше, постоянные затраты — это любые расходы, которые несет компания, которые никогда не меняются в ходе ведения бизнеса. Постоянные расходы обычно оговариваются на определенный период, но они не могут уменьшаться на единицу продукции, если они связаны с частью прямых затрат отчета о прибылях и убытках, колеблясь в разбивке затрат на проданные товары.

В отличие от постоянных затрат, переменные затраты – это затраты, непосредственно связанные с производством. Поэтому они меняются в зависимости от результатов деятельности. Эти затраты могут увеличиваться или уменьшаться в зависимости от уровня производства или продаж. При увеличении производства растут переменные издержки. Точно так же, когда производство падает, эти расходы в конечном итоге сокращаются. Эти затраты также различаются в зависимости от отрасли, поэтому для любого, кто анализирует компанию, важно провести сравнение с теми, кто находится в том же секторе.

Примеры переменных затрат включают стоимость рабочей силы, коммунальных услуг, сырья, транспортных расходов и комиссий.

| Различия между постоянными и переменными затратами | ||

|---|---|---|

| Постоянные затраты | Переменные затраты | |

| Они меняются? | № | Да |

| На основе производства | № | Да |

| Прямое или косвенное | Косвенный | Прямой |

| Примеры | Арендная плата, проценты, страхование, амортизация, налог на имущество | Рабочая сила, коммунальные услуги, сырье, доставка, комиссионные |

Факторы, связанные с постоянными затратами

Компании могут связывать фиксированные (и переменные) расходы при анализе затрат на единицу продукции. Таким образом, себестоимость проданных товаров (COGS) может включать оба типа затрат. Все затраты, непосредственно связанные с производством товара, суммируются и вычитаются из выручки, чтобы получить валовую прибыль. Учет затрат различается для каждой компании в зависимости от затрат, с которыми они работают.

Таким образом, себестоимость проданных товаров (COGS) может включать оба типа затрат. Все затраты, непосредственно связанные с производством товара, суммируются и вычитаются из выручки, чтобы получить валовую прибыль. Учет затрат различается для каждой компании в зависимости от затрат, с которыми они работают.

Экономия на масштабе также может быть фактором для компаний, которые могут производить большое количество товаров. Постоянные затраты могут способствовать большей экономии за счет масштаба, поскольку они могут уменьшаться на единицу продукции при производстве больших объемов. Постоянные затраты, которые могут быть непосредственно связаны с производством, варьируются в зависимости от компании, но могут включать в себя такие затраты, как прямые затраты на рабочую силу и арендную плату.

Другой вид расходов представляет собой гибрид постоянных и переменных затрат. Полупеременные затраты состоят как из постоянных, так и из переменных компонентов, что означает, что они фиксированы для определенного уровня производства. После этого порога затраты становятся переменными. Некоторые из наиболее распространенных примеров полупеременных затрат включают ремонт и электроэнергию.

После этого порога затраты становятся переменными. Некоторые из наиболее распространенных примеров полупеременных затрат включают ремонт и электроэнергию.

Особые указания

Постоянные расходы можно использовать для расчета нескольких ключевых показателей, включая точку безубыточности компании и операционный рычаг.

Анализ безубыточности

Анализ безубыточности включает в себя использование как постоянных, так и переменных затрат для определения уровня производства, при котором выручка равна затратам. Это может быть важной частью анализа структуры затрат. Безубыточный объем производства компании рассчитывается по формуле:

Точка безубыточности = Фиксированные затраты ÷ (Цена продажи за единицу – Переменная стоимость за единицу)

Анализ безубыточности компании может быть важен для принятия решений по постоянным и переменным затратам. Анализ безубыточности также влияет на цену, по которой компания решает продавать свою продукцию.

Операционный рычаг

Операционный рычаг — это еще одна метрика структуры затрат, используемая в управлении структурой затрат. Соотношение постоянных и переменных затрат влияет на операционный рычаг компании. Более высокие постоянные затраты способствуют увеличению операционного рычага. Операционный леверидж можно рассчитать по следующей формуле:

Операционный рычаг = [Q × (P — V)] ÷ [Q × (P — V) — F]

Где:

- Q = количество единиц

- P = цена за единицу

- V = переменная стоимость за единицу

- F = постоянные затраты

Компании могут получать больше прибыли на каждую дополнительную единицу продукции с более высоким операционным рычагом.

Управление структурой затрат и коэффициентами

В дополнение к финансовой отчетности большинство компаний внимательно следят за структурой своих затрат с помощью независимых отчетов о структуре затрат и информационных панелей.

Независимый анализ структуры затрат помогает компании полностью понять свои постоянные и переменные затраты и то, как они влияют на различные части бизнеса, а также на бизнес в целом. Во многих компаниях есть аналитики затрат, занимающиеся исключительно мониторингом и анализом постоянных и переменных затрат бизнеса.

С другой стороны, коэффициент покрытия фиксированных платежей — это тип показателя платежеспособности, который помогает проанализировать способность компании оплачивать свои обязательства с фиксированными платежами. Коэффициент покрытия с фиксированной оплатой рассчитывается по следующему уравнению:

(EBIT + фиксированные расходы до налогообложения) ÷ (фиксированные расходы до налогообложения + проценты)

Коэффициент постоянных затрат — это простое соотношение, которое делит постоянные расходы на чистые продажи, чтобы понять долю постоянных затрат, связанных с производством.

Примеры постоянных затрат

К постоянным расходам относятся любое количество расходов, в том числе арендная плата и лизинговые платежи, определенные виды заработной платы, страхование, налоги на имущество, процентные расходы, амортизация и некоторые коммунальные услуги.

Например, кто-то, кто начинает новый бизнес, скорее всего, начнет с фиксированных расходов на аренду и зарплату менеджеров. Все типы компаний имеют соглашения с фиксированной стоимостью, которые они регулярно контролируют. Хотя эти постоянные затраты могут меняться со временем, это изменение не связано с уровнем производства. Вместо этого изменения могут быть связаны с новыми договорными соглашениями или графиками.

Все ли постоянные затраты считаются невозвратными затратами?

Все невозвратные затраты являются фиксированными затратами в финансовом учете, но не все постоянные затраты считаются невозвратными. Определяющей характеристикой невозвратных затрат является то, что они не могут быть возмещены.

Нетрудно представить себе сценарий, в котором постоянные затраты не исчезают. Например, оборудование может быть перепродано или возвращено по цене покупки.

Физические лица и предприятия несут необратимые затраты. Например, кто-то может поехать в магазин, чтобы купить телевизор, но по прибытии решить не совершать покупку. Однако бензин, используемый в машине, — это невозвратные расходы: покупатель не может требовать, чтобы заправочная станция или магазин электроники компенсировали пробег.

Однако бензин, используемый в машине, — это невозвратные расходы: покупатель не может требовать, чтобы заправочная станция или магазин электроники компенсировали пробег.

Как учитываются постоянные затраты в бухгалтерском учете?

Постоянные затраты связаны с основными операционными и накладными расходами бизнеса. Постоянные затраты считаются косвенными затратами на производство, что означает, что они не являются затратами, понесенными непосредственно в процессе производства, например, на детали, необходимые для сборки. Однако они учитываются в общих производственных затратах. В результате постоянные затраты со временем амортизируются, а не относятся на расходы.

Чем постоянные затраты отличаются от переменных затрат?

В отличие от постоянных затрат, переменные затраты напрямую связаны с себестоимостью производства товаров или услуг. Переменные затраты обычно обозначаются как себестоимость проданных товаров (COGS), тогда как постоянные затраты обычно не включаются в себестоимость. Колебания объемов продаж и производства могут повлиять на переменные затраты, если такие факторы, как комиссионные с продаж, включены в затраты на единицу продукции. Между тем, постоянные затраты все равно должны быть оплачены, даже если производство значительно замедлится.

Колебания объемов продаж и производства могут повлиять на переменные затраты, если такие факторы, как комиссионные с продаж, включены в затраты на единицу продукции. Между тем, постоянные затраты все равно должны быть оплачены, даже если производство значительно замедлится.

Итог

Постоянные затраты являются одним из двух видов коммерческих расходов. Второй – переменные затраты. Постоянные затраты — это расходы, которые компания оплачивает и которые не меняются в зависимости от уровня производства. Аренда — один из примеров. В отличие от постоянных затрат, переменные затраты (например, стоимость доставки) изменяются в зависимости от уровня производства компании.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей.