Содержание

Списание гсм без путевых листов \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Списание гсм без путевых листов

Подборка наиболее важных документов по запросу Списание гсм без путевых листов (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Путевой лист:

- Бланк путевого листа грузового автомобиля

- Бланк путевого листа легкового автомобиля

- Выдача путевых листов

- Для чего нужен путевой лист

- Журнал учета движения путевых листов

- Показать все

Еще

- Путевой лист:

- Бланк путевого листа грузового автомобиля

- Бланк путевого листа легкового автомобиля

- Выдача путевых листов

- Для чего нужен путевой лист

- Журнал учета движения путевых листов

- Показать все

- ГСМ:

- 10533

- Акт контрольного замера расхода топлива

- Акт на списание бензина

- Акт на списание ГСМ

- Акт отбора проб нефтепродуктов

- Показать все

Судебная практика

Статьи, комментарии, ответы на вопросы

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Статья: Путевой лист: какие претензии могут возникнуть у проверяющих

(Григорьева О. )

)

(«ЭЖ-Бухгалтер», 2022, N 17-18)Судебная практика содержит примеры решений, в которых суды признавали неправомерным списание расходов на ГСМ в случае отсутствия в путевых листах сведений о маршрутах следования (постановления ФАС Западно-Сибирского округа от 04.05.2012 по делу N А27-10606/2011, Арбитражного суда Московского округа от 21.08.2018 N Ф05-12699/2018 по делу N А40-76951/2017, Арбитражного суда Московского округа от 08.04.2015 N Ф05-3450/2015 по делу N А40-108772/14).

Нормативные акты

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Казначейства России от 29.05.2020 N 07-04-05/21-10615

«О направлении обобщенной информации по результатам контрольных мероприятий»

(вместе с «Обзором недостатков и нарушений, выявленных Федеральным казначейством в ходе осуществления контрольных мероприятий в финансово-бюджетной сфере в отношении главных распорядителей средств федерального бюджета, распорядителей, получателей средств федерального бюджета и органов управления государственными внебюджетными фондами во 2 полугодии 2019 года»)7. 10. В нарушение требований, установленных частью 2 статьи 9, пунктом 2 статьи 10 Федерального закона N 402-ФЗ, подпунктом 4 пункта 3, подпунктом 4 пункта 6, подпунктом 2 пункта 7 раздела II «Обязательные реквизиты путевого листа» приказа Министерства транспорта Российской Федерации от 18 сентября 2008 г. N 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов», учреждением приняты к учету первичные учетные документы (путевые листы легкового автомобиля), служащие основанием для списания ГСМ и начисления заработной платы, не соответствующие требованиям к оформлению фактов хозяйственной жизни первичными учетными документами, а именно: отсутствует отметка о проведении предрейсового и послерейсового медицинских осмотров водителя (дата, время, подпись и расшифровка подписи медицинского работника), не указаны пункты назначения по маршрутам следования в графах «Место отправления, назначения», не заполнено поле «Удостоверение N», на оборотной стороне путевых листов не указано время выезда и возвращения при каждой поездке, указано недостоверное время работы водителя 24 часа в сутки пять дней в неделю, отсутствуют подписи лиц, пользовавшихся автомобилями.

10. В нарушение требований, установленных частью 2 статьи 9, пунктом 2 статьи 10 Федерального закона N 402-ФЗ, подпунктом 4 пункта 3, подпунктом 4 пункта 6, подпунктом 2 пункта 7 раздела II «Обязательные реквизиты путевого листа» приказа Министерства транспорта Российской Федерации от 18 сентября 2008 г. N 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов», учреждением приняты к учету первичные учетные документы (путевые листы легкового автомобиля), служащие основанием для списания ГСМ и начисления заработной платы, не соответствующие требованиям к оформлению фактов хозяйственной жизни первичными учетными документами, а именно: отсутствует отметка о проведении предрейсового и послерейсового медицинских осмотров водителя (дата, время, подпись и расшифровка подписи медицинского работника), не указаны пункты назначения по маршрутам следования в графах «Место отправления, назначения», не заполнено поле «Удостоверение N», на оборотной стороне путевых листов не указано время выезда и возвращения при каждой поездке, указано недостоверное время работы водителя 24 часа в сутки пять дней в неделю, отсутствуют подписи лиц, пользовавшихся автомобилями.

Как списывать ГСМ без путевых листов

04 июня 2020

Печиева Виктория Евгеньевна

0

Добавить в избранное

В избранное

Поделиться

Рекомендуем подборку

«Практические советы по списанию ГСМ»

Как списывать ГСМ без путевых листов юрлицу или ИП, использующему собственный или арендованный транспорт при ведении своей основной деятельности, и можно ли вообще это делать? Можно ли учесть списание ГСМ без путевых листов в расходах при расчете налога на прибыль? Рассмотрим ответы на эти и другие вопросы в материале далее.

- Правила, применяемые при учете ГСМ

- Как обосновывается расход топлива

- Основной документ, подтверждающий объем списания

- Можно ли сделать списание ГСМ без путевого листа?

Правила, применяемые при учете ГСМ

Для целей всех видов учета (складского, бухгалтерского, налогового, управленческого) горюче-смазочные материалы (ГСМ) являются обычными товарно-материальными ценностями, подчиняющимися общепринятым правилам. То есть при приобретении они должны быть оприходованы, а при расходе списаны из учета. Но объем оприходования и списания должен подтверждаться документами, т. е. быть обоснованным.

То есть при приобретении они должны быть оприходованы, а при расходе списаны из учета. Но объем оприходования и списания должен подтверждаться документами, т. е. быть обоснованным.

Особенностью приобретения ГСМ является то, что фактически они редко попадают на территорию лица, их использующего, поскольку чаще всего заправка автотранспорта осуществляется на специализированных заправочных станциях, находящихся вне этой территории, и горючее сразу оказывается отпущенным в применение. Но это не означает, что весь приобретенный объем за конкретный период будет использован и его можно учесть как расход. Связано это с тем, что на момент заправки в баке авто еще, как правило, имеется некоторый остаток неиспользованного топлива и на конец периода, за который требуется определить расход, там тоже присутствует какое-то количество неизрасходованного горючего.

Таким образом, объем использованных конкретным автомобилем за период ГСМ нужно рассчитать. Он должен определяться с учетом имеющегося на начало этого периода остатка горючего в баке, залитого туда в течение периода количества топлива и остатка, имеющегося в баке на конец периода.

Залитое на заправочных станциях в бак количество ГСМ подтверждают документы на его покупку, и они же служат основанием для оприходования горючего на склад. Такими документами являются:

- Акт об объеме и стоимости выданного топлива, отчет о произведенных с ним операциях, если приобретение осуществляется с использованием топливной карты. Эти документы по окончании месяца вместе со счетом-фактурой выдает поставщик, у которого приобретены топливные карты.

- Кассовый чек, если оплата делается наличными. Они прилагаются к авансовому отчету, составляемому водителем, который купил горючее.

Само оприходование осуществляется в обычном порядке с оформлением приходного ордера, который может иметь форму М-4, утвержденную постановлением Госкомстата РФ от 30.10.1997 № 71а.

Как обосновывается расход топлива

Для определения учитываемого расхода горючего потребуются:

- документ, подтверждающий объем выполненной авто работы;

- утвержденные для применения при выполнении этой работы нормы списания ГСМ.

Установление норм списания преследует как минимум две цели:

- обоснование количества топлива, относимого в расходы, принимаемые для целей налогообложения;

- осуществление контроля над расходованием горючего.

Нормы расхода могут разрабатываться своими силами или соответствовать утвержденным распоряжением Минтранса России от 14.03.2008 № АМ-23-р. Но в любом случае их выбор для применения надо утвердить распоряжением руководителя юрлица или ИП.

Устанавливаются нормы с учетом особенностей функций, выполняемых транспортом каждого вида (легковой, автобус, грузовой, самосвал, специализированный), причем для каждого из этих видов действует своя формула расчета и может применяться свой набор корректирующих коэффициентов, позволяющих увеличить норму списания.

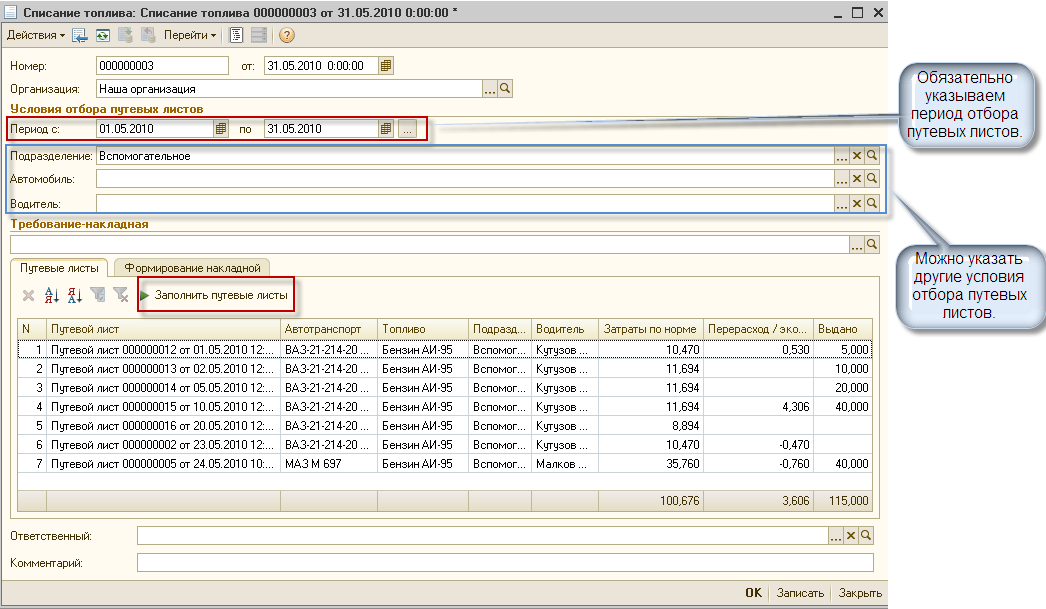

Расчет объема списываемого топлива выполняется по каждой единице авто отдельно. Данные по этому расчету сводятся в единую таблицу. Чтобы можно было получить в ней общий объем списания по ГСМ определенного вида, сведения по транспорту, работающему на нем, компонуются вместе.

Основной документ, подтверждающий объем списания

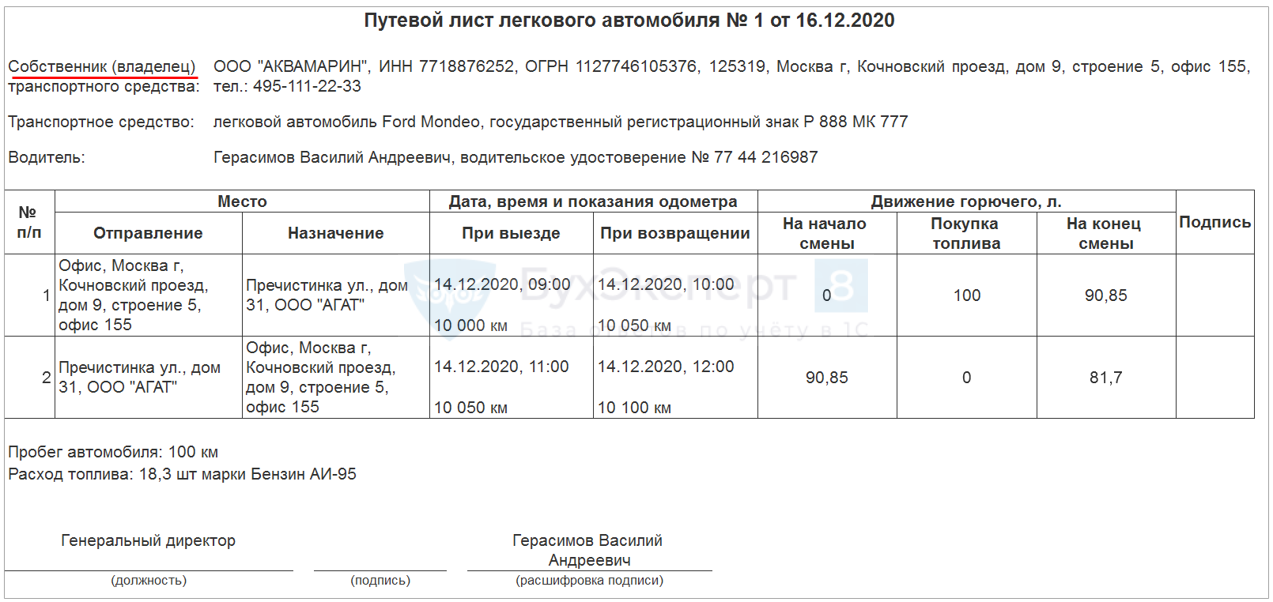

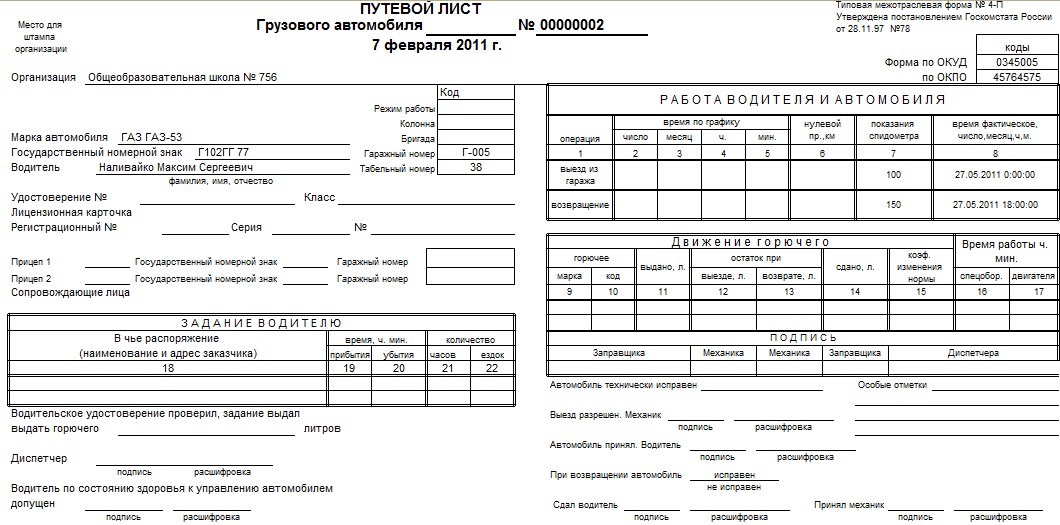

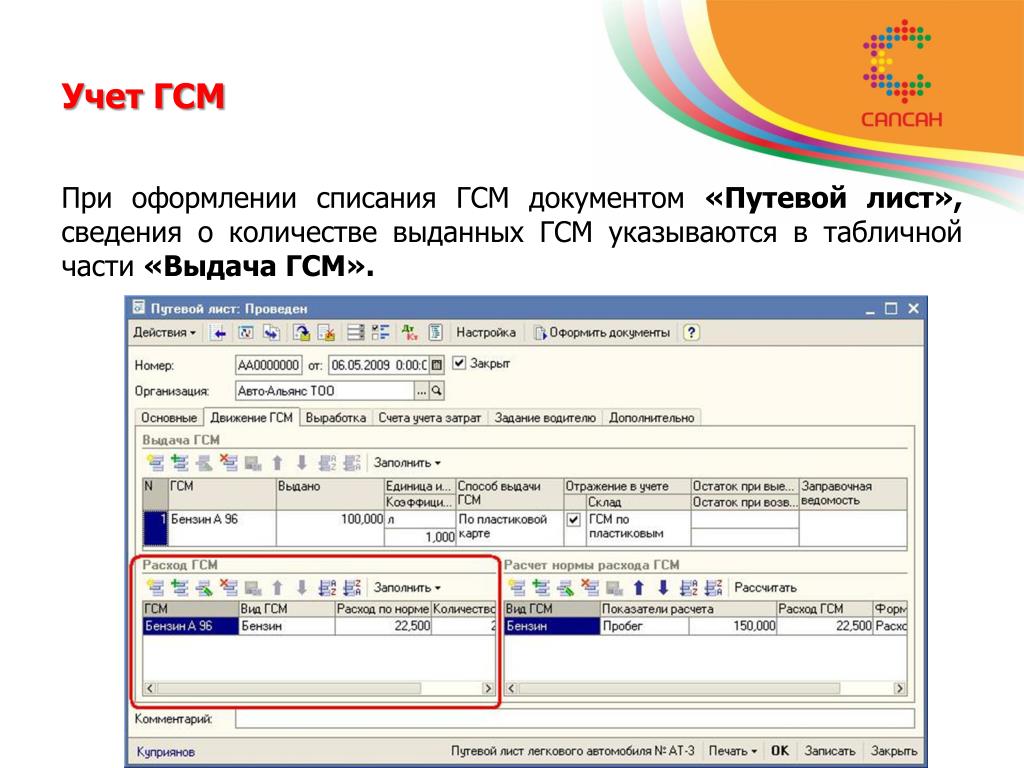

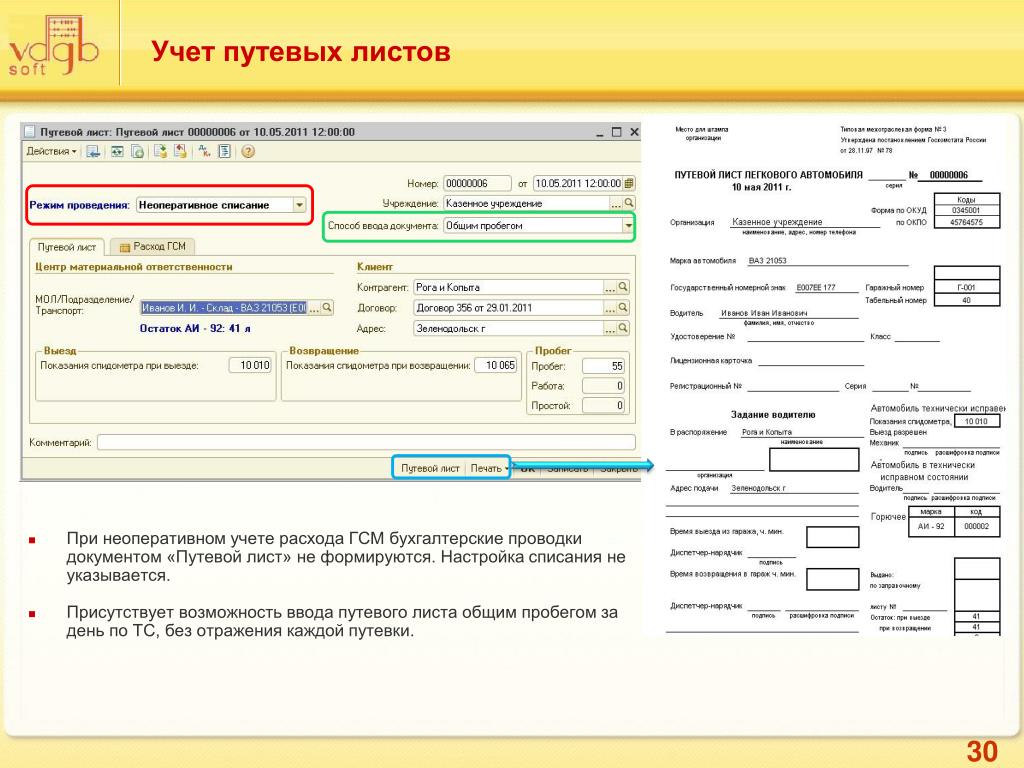

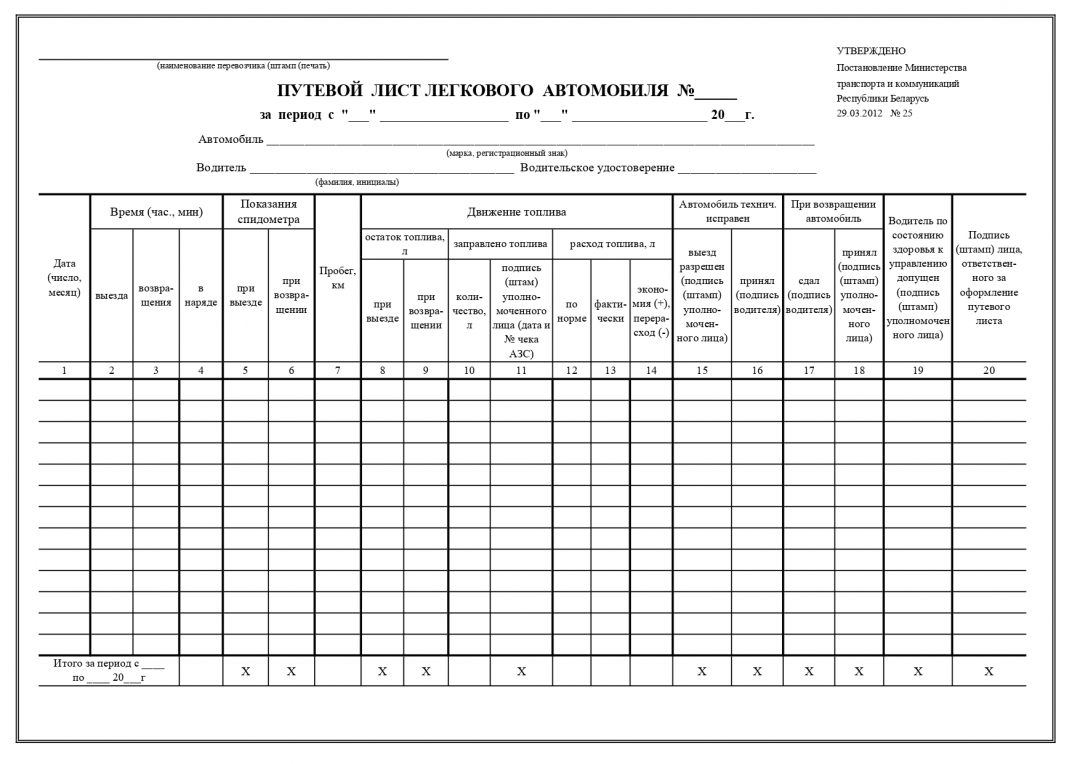

Наиболее часто для обоснования объема выполненной работы используется такой документ, как путевой лист, оформляемый на каждую единицу автотранспорта. Автотранспортные предприятия оформляют его, как правило, ежедневно.

Существует несколько типовых форм путевого листа, утвержденных Госкомстатом РФ (постановление от 28.11.1997 № 78), которые также различаются в зависимости от вида авто (легковой, грузовой, автомобили специального назначения, автобусы). Порядок заполнения и обязательных реквизитов путевых листов утвержден приказом Минтранса от 18.09.2008 №152. Но допускается разработка форм таких документов самостоятельно и оформление путевого листа на несколько дней сразу или даже на месяц (письмо Минфина России от 30.11.2012 № 03-03-07/51). Самостоятельно разработанный бланк путевого листа обязательно должен содержать реквизиты, утв в приказе Минтранса №152. Данный нормативный акт недавно был обновлен. Подробнее про изменения мы рассказывали здесь.

В части применения для обоснования объема списываемых ГСМ все варианты путевых листов объединяет несколько моментов. Каждый из них:

- оформляется на определенное авто;

- описывает выполняемое им задание;

- содержит указание на вид используемого топлива;

- отражает остатки горючего при выезде и возвращении, а также объемы залитого в бак за период действия путевого листа горючего;

- указывает на фактически выполненный объем работы с разделением его по специфике (пробег без загрузки, с грузом, с работающим оборудованием, время работы спецоборудования при стоянке, вес груза, число ездок, количество и вес прицепов).

Все указанные данные достаточны для того, чтобы, применяя утвержденные нормы расхода, рассчитать количество необходимого для осуществления этой работы топлива, а также сравнить полученные расчетные данные с фактически израсходованным количеством горючего. Поэтому именно этот документ финансовое ведомство считает наиболее подходящим для обоснования выбывающего из учета объема ГСМ и указывает, что его отсутствие приводит к возникновению у физлица, использующего служебный транспорт без путевого листа, облагаемого НДФЛ дохода (письмо Минфина России от 11. 06.2014 № 03-04-05/28243).

06.2014 № 03-04-05/28243).

Можно ли сделать списание ГСМ без путевого листа?

А можно ли списывать ГСМ без путевых листов? Минфин допускает (письмо от 16.06.2011 № 03-03-06/1/354), что объем выполненной работы может быть подтвержден и другим способом. Например, данными системы ГЛОНАСС или иных подобных систем, которые позволяют достоверно установить путь, поделанный автомобилем.

Кроме того, не будет обязательным наличие путевого листа, если маршрут строго определен и не допускает отклонений. Например, это может оказаться применимым к оценке расхода горючего для служебной развозки, изо дня в день доставляющей работников к месту работы и обратно по одному и тому же маршруту. Число таких поездок всегда находится под контролем. Соответственно, с учетом однозначной их протяженности и привязки к каждой из них объема топлива в фиксированном размере, рассчитанного по нормам, общий объем списания тоже будет обоснован.

Таким образом, определенные варианты, позволяющие не применять путевой лист для обоснования количества списываемого горючего все-таки есть, но их не так много. И объясняться по ним с проверяющими придется наверняка. А вот в ситуации, когда путевой лист оформлен, лишних вопросов при проверках можно избежать.

И объясняться по ним с проверяющими придется наверняка. А вот в ситуации, когда путевой лист оформлен, лишних вопросов при проверках можно избежать.

О том, влияет ли объем расходуемых ГСМ на величину компенсации за использование сотрудником личного автотранспорта, читайте здесь.

***

ГСМ представляют собой разновидность товарно-материальных ценностей, к которым применяются обычные правила учета ТМЦ: их надлежит сначала оприходовать, а затем списать, обосновав объем списания. Осложняет ведение учета топлива то, что оно, как правило, приобретается вне места дислокации владельца транспорта (юрлица или ИП), сразу поступая в бак работающего авто, и должно учитываться применительно к каждой единице авто.

Обоснованным объем списания оказывается тогда, когда количество израсходованных ГСМ определено применительно к характеру выполненной авто работы по соответствующим этой работе нормам расхода топлива. Нормы расхода разрабатываются владельцем самостоятельно или берутся из рекомендованных Минтрансом. А единственным документом, способным подтвердить объем сделанной авто работы, Минфин России считает путевой лист. И его оформление является предпочтительным несмотря на то, что в определенных случаях этот объем может быть подтвержден и иным способом.

А единственным документом, способным подтвердить объем сделанной авто работы, Минфин России считает путевой лист. И его оформление является предпочтительным несмотря на то, что в определенных случаях этот объем может быть подтвержден и иным способом.

Добавить в избранное

В избранное

Поделиться

Предыдущий материал

Следующий материал

Значение, типы, пример и назначение

Оглавление

Содержание

Что такое коносамент?

Понимание коносаментов

Типы коносаментов

Пример коносамента

Почему важен коносамент?

Для чего нужен коносамент?

Что содержится в коносаменте?

Чем отличается коносамент от счета-фактуры?

Суть

К

Эван Тарвер

Полная биография

Эван Тарвер более 6 лет занимается финансовым анализом и более 5 лет работает автором, редактором и копирайтером.

Узнайте о нашем

редакционная политика

Обновлено 17 марта 2023 г.

Рассмотрено

Томас Брок

Рассмотрено

Томас Брок

Полная биография

Томас Дж. Брок — CFA и CPA с более чем 20-летним опытом работы в различных областях, включая инвестиции, управление страховым портфелем, финансы и бухгалтерский учет, консультации по личным инвестициям и финансовому планированию, а также разработку учебных материалов о жизни. страхование и аннуитеты.

Узнайте о нашем

Совет финансового контроля

Факт проверен

Сюзанна Квилхауг

Факт проверен

Сюзанна Квилхауг

Полная биография

Сюзанна — контент-маркетолог, писатель и специалист по проверке фактов. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и помогает разрабатывать контент-стратегии для финансовых брендов.

Узнайте о нашем

редакционная политика

Цзяци Чжоу / Инвестопедия

Что такое коносамент?

Коносамент (BL или BoL) — это юридический документ, выданный перевозчиком (транспортной компанией) грузоотправителю, в котором указаны тип, количество и пункт назначения перевозимых товаров. Коносамент также служит распиской об отправке, когда перевозчик доставляет товар в заранее определенный пункт назначения. Этот документ должен сопровождать отгружаемую продукцию, независимо от вида транспорта, и должен быть подписан уполномоченным представителем перевозчика, грузоотправителя и получателя.

Коносамент также служит распиской об отправке, когда перевозчик доставляет товар в заранее определенный пункт назначения. Этот документ должен сопровождать отгружаемую продукцию, независимо от вида транспорта, и должен быть подписан уполномоченным представителем перевозчика, грузоотправителя и получателя.

Key Takeaways

- Коносамент — это юридический документ, выдаваемый перевозчиком грузоотправителю, в котором указаны тип, количество и пункт назначения перевозимых товаров.

- Коносамент представляет собой товарораспорядительный документ, квитанцию об отгрузке товаров и договор между перевозчиком и грузоотправителем.

- Этот документ должен сопровождать отправляемые товары и должен быть подписан уполномоченным представителем перевозчика, грузоотправителя и получателя.

- При правильном управлении и проверке коносамент может помочь предотвратить кражу активов.

- Существуют различные типы коносаментов, поэтому важно выбрать правильный.

Коносамент

Понимание коносаментов

Коносамент является юридически обязывающим документом, который предоставляет перевозчику и грузоотправителю все необходимые сведения для точной обработки груза. Он имеет три основные функции:

- Правоустанавливающий документ на товары, описанные в коносаменте.

- Это квитанция об отгруженной продукции.

- Представляет согласованные условия перевозки товара.

Например, логистическая компания намеревается перевезти на тяжелом грузовике бензин с завода в Техасе (грузоотправитель) на заправочную станцию в Аризоне (получатель). Представитель завода и водитель подписывают коносамент после загрузки газа в грузовик. Как только перевозчик доставляет топливо на заправочную станцию в Аризоне, водитель грузовика просит, чтобы служащий станции также подписал документ.

Каждое предприятие должно иметь систему внутреннего контроля для предотвращения краж. Одним из ключевых компонентов внутреннего контроля является разделение обязанностей, которое не позволяет одному сотруднику иметь слишком большой контроль над бизнесом. Не бывает двух одинаковых систем внутреннего контроля. Однако большинство из них следуют стандартному набору основных принципов, которые стали стандартной практикой управления. Внедрение внутреннего контроля может помочь оптимизировать операции и предотвратить мошенничество. Коносамент — это один из нескольких ключевых документов, которым необходимо надлежащим образом управлять и проверять, чтобы предотвратить кражу активов.

Не бывает двух одинаковых систем внутреннего контроля. Однако большинство из них следуют стандартному набору основных принципов, которые стали стандартной практикой управления. Внедрение внутреннего контроля может помочь оптимизировать операции и предотвратить мошенничество. Коносамент — это один из нескольких ключевых документов, которым необходимо надлежащим образом управлять и проверять, чтобы предотвратить кражу активов.

Типы коносаментов

Существует несколько видов коносаментов. Некоторые из наиболее распространенных включают в себя:

- Внутренний коносамент

- Морской коносамент

- Сквозной коносамент

- Оборотный коносамент

- Необоротный коносамент

- Коносамент с оговоркой

- Чистый коносамент

- Единый коносамент

Очень важно выбрать подходящий коносамент. Например, это может либо предотвратить задержки доставки, либо помочь найти товары, которые теряются во время транспортировки.

Образец коносамента

Предположим, например, что XYZ Fine Dining получает партии свежего мяса и рыбы пять раз в неделю. Менеджер ресторана определяет тип и количество мяса и рыбы, которые необходимо заказать ресторану. Затем они заполняют заказ на покупку (ЗП), и владелец XYZ проверяет и ставит инициалы на каждом ЗП, прежде чем он будет отправлен продавцу продуктов питания по электронной почте. Продавец собирает мясо и рыбу и подписывает коносамент вместе с представителем ночного перевозчика.

Далее перевозчик доставляет еду в ресторан, а менеджер сравнивает информацию в коносаменте с тем, что было запрошено в заказе на поставку. Если информация совпадает, заказ на покупку и коносамент отправляются владельцу, который просматривает документы и выписывает чек, подлежащий оплате продавцу продуктов питания.

В этом примере владелец не выдает чек поставщику, не просмотрев заказ на покупку и коносамент. Этот шаг гарантирует, что XYZ платит только за то, что заказано и получено. Если два документа не совпадают, когда менеджер ресторана сравнивает их, менеджер спросит продавца об исключении. Третий сотрудник сверяет выписку с банковского счета и вносит депозиты компании. Все эти шаги должны быть выполнены для предотвращения кражи.

Если два документа не совпадают, когда менеджер ресторана сравнивает их, менеджер спросит продавца об исключении. Третий сотрудник сверяет выписку с банковского счета и вносит депозиты компании. Все эти шаги должны быть выполнены для предотвращения кражи.

Почему так важен коносамент?

Важность коносамента заключается в том, что это юридически обязывающий документ, который предоставляет перевозчику и грузоотправителю все необходимые данные для точной обработки груза. Это означает, что его можно использовать в судебных разбирательствах, если возникнет такая необходимость, и что все вовлеченные стороны приложат все усилия для обеспечения точности документа.

По сути, коносамент служит неоспоримым доказательством отгрузки. Кроме того, коносамент позволяет разделить обязанности, что является жизненно важной частью структуры внутреннего контроля фирмы для предотвращения краж.

Для чего нужен коносамент?

Коносамент служит трем основным целям. Во-первых, это правоустанавливающий документ на товары, описанные в коносаменте. Во-вторых, это квитанция об отгруженной продукции. Наконец, он представляет собой согласованные условия перевозки товаров.

Во-вторых, это квитанция об отгруженной продукции. Наконец, он представляет собой согласованные условия перевозки товаров.

Что содержится в коносаменте?

Обычно в коносаменте указываются имена и адреса грузоотправителя (грузоотправителя) и получателя (грузополучателя), дата отгрузки, количество, точный вес, стоимость и классификация груза. Также включены полное описание предметов, в том числе классифицируются ли они как опасные; тип используемой упаковки; любые конкретные инструкции для перевозчика; и любые специальные номера для отслеживания заказа.

Чем отличается коносамент от счета-фактуры?

Коносамент является юридическим документом между грузоотправителем и транспортной компанией (перевозчиком), в котором указываются вид, количество и пункт назначения перевозимых товаров. Счет-фактура отслеживает продажу товаров между покупателем и продавцом.

Практический результат

Коносамент — это договор, выданный транспортной компанией грузоотправителю, в котором указывается количество, тип и место назначения отгружаемого товара. Он служит квитанцией об отправке и может помочь предотвратить кражу перевозимых товаров. Крайне важно понимать различные типы коносаментов, чтобы убедиться, что они выбраны правильно. В противном случае ваша посылка, скорее всего, будет задержана.

Он служит квитанцией об отправке и может помочь предотвратить кражу перевозимых товаров. Крайне важно понимать различные типы коносаментов, чтобы убедиться, что они выбраны правильно. В противном случае ваша посылка, скорее всего, будет задержана.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем

редакционная политика.

Управление международной торговли. «Общие экспортные документы».

Корнельский юридический факультет, Институт правовой информации. «49 Кодекса США, глава 801 — Коносаменты».

Страница не найдена (404)

Страница не найдена (404)

Такой страницы не существует!

Попробуйте выполнить одно из следующих действий:

- Если вы ввели адрес страницы в строку веб-адреса, убедитесь, что он написан правильно.

- Посетите домашнюю страницу pwc.com и найдите ссылки на информацию, которую вы

хотеть. - Или ознакомьтесь с нашей картой сайта.

Sidan du letar efter kan inte hittas!

Försök med något av följande:

- Kontrollera addressen och försök igen.

- Återvänd до foregående sida.

- Перейти на www.pwc.com/search leta после соответствующей информации.

- Письмо для карты сайта.

Эта страница не существует.

Попробуйте выполнить одно из следующих действий:

- Убедитесь, что вы правильно ввели URL-адрес

- Посетите домашнюю страницу PwC Canada

- Посетите нашу карту сайта

- или свяжитесь с нами

Ден сторона находит икке.

Fortvivl ej… prøv i stedet at:

- Gå tilbage til pwc.dk forsiden

- Søg øverst til højre p5 pwc. dk

- Led i vores карта сайта

- Найти и др.

PwC kontor i nærheden af dig

dk

dkLa page que vous demandez est introuvable.

Essayez l’une des Solutions suivantes :

- Assurez-vous que l’adresse URL-адрес страницы, которая является правильной

- Посетите страницу аккумулирования сайта PwC Canada

- Посетите план сайта

- или контактный номер

Diese Seite Exsiert nicht oder ist nicht mehr verfügbar. Bitte versuchen Sie Folgendes:

- Wenn Sie die Adresse manuell eingegeben haben, prüfen Sie diese auf Tippfehler.

- Besuchen Sie die Startseite und verwenden Sie diesuchfunktion.

Запрошенная вами страница не найдена. Если вы ищете информацию по определенной теме, пожалуйста,

воспользуйтесь функцией поиска по сайту выше. В качестве альтернативы вот текущая карта сайта.

Если вы хотите поговорить с кем-нибудь из PwC по текущему бизнес-вопросу или получить дополнительную информацию о

конкретной теме или о PwC и предоставляемых нами услугах, вы можете позвонить

наш главный распределительный номер на +44 (0) 20 7583 5000

Здесь представлен обзор всех офисов в Великобритании, включая местные

телефонные номера.