Содержание

Нормы ГСМ: изучаем новое, вспоминаем старое

Стать клиентом

Имя: *

Фамилия: *

Отчество:

Телефон *

E-mail*

Я даю согласие на обработку персональных данных

Спасибо за ваше обращение!

Написать нам

Имя: *

Фамилия: *

Отчество:

Телефон *

E-mail*

Я даю согласие на обработку персональных данных

Спасибо за ваше обращение!

Проверка чекбоксов

Имя: *

Фамилия: *

Отчество:

E-mail*

Линия консультации

Готовый договор

Банк привилегий

Я даю согласие на обработку персональных данных

Бухгалтеру

|

Законодательство

ДЛЯ КОГО НОРМЫ МИНТРАНСА РОССИИ?

Расходы на содержание и эксплуатацию собственных или арендованных автомобилей, в том числе расходы на топливо, налогоплательщик вправе учесть в составе прочих расходов, уменьшающих налогооблагаемую прибыль2. При этом налоговым законодательством не предусмотрено нормирование таких затрат, за исключением компенсации за использование в служебных целях личных автомобилей3. Однако все расходы, уменьшающие налогооблагаемую прибыль, должны быть экономически обоснованы и документально подтверждены4. Документами, подтверждающими расход топлива, а также служебную направленность его использования, являются путевые листы, авансовые отчёты водителей, чеки ККТ, а также отчёт эмитента топливных карт или талонов (в случае их использования при оплате топлива). Чтобы обосновать расходы на ГСМ Минфин России предлагает использовать нормы, утвержденные Распоряжением Минтранса России от 14.03.2008 N АМ-23-р «О введении в действие методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» (далее – Методические указания)5. А до недавнего времени налоговые органы просто настаивали на применении этих норм в целях налогообложения6.

При этом налоговым законодательством не предусмотрено нормирование таких затрат, за исключением компенсации за использование в служебных целях личных автомобилей3. Однако все расходы, уменьшающие налогооблагаемую прибыль, должны быть экономически обоснованы и документально подтверждены4. Документами, подтверждающими расход топлива, а также служебную направленность его использования, являются путевые листы, авансовые отчёты водителей, чеки ККТ, а также отчёт эмитента топливных карт или талонов (в случае их использования при оплате топлива). Чтобы обосновать расходы на ГСМ Минфин России предлагает использовать нормы, утвержденные Распоряжением Минтранса России от 14.03.2008 N АМ-23-р «О введении в действие методических рекомендаций «Нормы расхода топлив и смазочных материалов на автомобильном транспорте» (далее – Методические указания)5. А до недавнего времени налоговые органы просто настаивали на применении этих норм в целях налогообложения6.

Нормативы ГСМ нужны не только в целях налогообложения, но и в целях контроля за водителями и экономии топлива. Если нормативы Минтранса России организации не подходят или в указанном перечне нет конкретной марки автомобиля, который использует организация, можно разработать и обосновать свои собственные нормативы. Но делать это должен не бухгалтер, а технический специалист. В целях разработки собственных норм списания топлива нужно использовать сведения, приведённые в технической документации на автомобиль, а также любую другую информацию, предоставленную изготовителем7. Организации и ИП могут вводить нормы списания ГСМ, разработанные специализированными научными организациями по индивидуальным заявкам организаций8.

Если нормативы Минтранса России организации не подходят или в указанном перечне нет конкретной марки автомобиля, который использует организация, можно разработать и обосновать свои собственные нормативы. Но делать это должен не бухгалтер, а технический специалист. В целях разработки собственных норм списания топлива нужно использовать сведения, приведённые в технической документации на автомобиль, а также любую другую информацию, предоставленную изготовителем7. Организации и ИП могут вводить нормы списания ГСМ, разработанные специализированными научными организациями по индивидуальным заявкам организаций8.

Таким образом, если у налогоплательщика нет технической службы, способной обосновать собственные нормативы расходов ГСМ, безопаснее принимать во внимание нормы, рекомендованные Минтрансом России, тем более что чаще всего данные нормы устраивают налогоплательщиков и фактический расход топлива в них укладывается.

Нормы расхода необходимо утвердить распоряжением руководителя.

НОВЫЕ ВОЗМОЖНОСТИ ДЛЯ РАСЧЁТА БАЗОВЫХ НОРМ СПИСАНИЯ ГСМ

Как уже говорилось, в июле Минтранс России обновил своё распоряжение и дополнил список моделей отечественных и зарубежных автомобилей, для которых предусмотрены нормы расхода топлива. В частности, в перечень включены отечественные и зарубежные легковые автомобили, автобусы и грузовые бортовые автомобили выпуска с 2008 года. Соответственно налогоплательщики, автомобили которых не были названы в нормах Минтранса России, теперь вправе пересмотреть свои нормативы с учётом минтрансовских норм.

Кроме того, в Методических указаниях появились новые нормы расхода смазочных материалов. Они приведены в Приложении 1. При этом уточнили, что значения норм расхода смазочных материалов для транспортных средств рекомендуется устанавливать на основании химмотологической карты смазки автомобиля или по рекомендациям завода-изготовителя. А значения из Приложения 1 следует использовать только при отсутствии таких данных. Также в Приложении 5 Методических рекомендаций обновлены примеры расчёта нормативного расхода топлива.

СКОРРЕКТИРОВАНЫ ПОПРАВОЧНЫЕ КОЭФФИЦИЕНТЫ

Нормами Минтранса России предусмотрены поправочные коэффициенты к базовым нормативам. Они позволяют увеличить нормативы в зависимости от срока эксплуатации, времени года, численности населения в населённом пункте, в котором эксплуатируется автомобиль, от наличия оборудования, установленного на автомобиле, и т. п. Значения данных коэффициентов устанавливаются по решению юридического лица или индивидуального предпринимателя, осуществляющего эксплуатацию автотранспортного средства9. При решении вопроса о том, какими будут значения соответствующих надбавок (снижений) хозяйствующий субъект должен учитывать их предельные величины, приведенные в Методических рекомендациях. Минтранс России внёс изменения в порядок применения поправочных коэффициентов.

Увеличены размеры поправочных коэффициентов, используемых при работе транспорта в населённых пунктах, в зависимости от численности населения. Теперь при использовании транспорта в населённых пунктах с численностью населения от 1 млн до 5 млн человек нормы расхода топлива можно увеличить до 25 %. Если данный показатель превышает 5 млн человек, можно применять коэффициент до 35 %10. По данным сайта Росстата11, в 2015 году численность населения свыше 5 млн человек зафиксирована только в Москве и Санкт-Петербурге. Напомним, что раннее применялся коэффициент 20 % для городов с численностью от 1 млн до 3 млн человек, а коэффициент 25 % – для городов с численностью более 3 млн человек.

Если данный показатель превышает 5 млн человек, можно применять коэффициент до 35 %10. По данным сайта Росстата11, в 2015 году численность населения свыше 5 млн человек зафиксирована только в Москве и Санкт-Петербурге. Напомним, что раннее применялся коэффициент 20 % для городов с численностью от 1 млн до 3 млн человек, а коэффициент 25 % – для городов с численностью более 3 млн человек.

Таким образом, организации, эксплуатирующие автотранспорт в густонаселённых пунктах, могут увеличить нормативы ГСМ с учётом новых поправочных коэффициентов.

На практике может сложиться ситуация, когда автомобиль по служебной необходимости следует из одного населённого пункта в другой. При этом их численность населения отличается. Какой поправочный коэффициент применять? Считаем, что рассчитывать расход топлива необходимо в зависимости от протяженности маршрута, проходящего по конкретному населённому пункту, или без применения повышающего городского коэффициента.

#FOOTNOTE# Приведём пример. Автомобиль по служебному заданию следует из Москвы в город Балашиха (Московская область). Численность населения Москвы – свыше 5 млн человек, численность населения Балашихи – около 260 тыс. человек.

Автомобиль по служебному заданию следует из Москвы в город Балашиха (Московская область). Численность населения Москвы – свыше 5 млн человек, численность населения Балашихи – около 260 тыс. человек.

Следовательно, для того, чтобы иметь возможность правильно применить коэффициенты к базовым нормам списания ГСМ при использовании транспортных средств на территории разных пунктов, необходимо определить километраж, который проходит автомобиль по территории того или иного населённого пункта. В этом налогоплательщику поможет правильно заполненный путевой лист, подтверждающий маршрут служебной поездки. Сведения о маршруте в соответствии с Приказом Минтранса РФ от 18.09.2008 N 152 «Об утверждении обязательных реквизитов и порядка заполнения путевых листов» отнесены к дополнительным реквизитам, однако, по мнению Минфина РФ и ВАС РФ12, указание маршрута пути является обязательным, поскольку позволяет судить об обоснованности произведённых расходов на ГСМ13. Если организация применяет поправочные коэффициенты, то в путевом листе целесообразно указать данные о маршруте следования транспортного средства и его протяжённости в конкретном населённом пункте. При наличии заполненного таким образом путевого листа налогоплательщик в соответствии с протяжённостью маршрута при следовании по территории Москвы может использовать коэффициент до 35 %, по территории Балашихи – до 15 %14. Кроме того, указание в путевом листе таких сведений позволит избежать возможных претензий по необоснованному списанию горюче-смазочных материалов со стороны контролирующих органов.

При наличии заполненного таким образом путевого листа налогоплательщик в соответствии с протяжённостью маршрута при следовании по территории Москвы может использовать коэффициент до 35 %, по территории Балашихи – до 15 %14. Кроме того, указание в путевом листе таких сведений позволит избежать возможных претензий по необоснованному списанию горюче-смазочных материалов со стороны контролирующих органов.

Если сведений о пробеге по конкретному населённому пункту в путевом листе нет, то безопаснее не применять московский коэффициент вообще. Если же поездки в Балашиху автомобиль совершает регулярно, то для такого маршрута можно утвердить и применять наименьший из повышающих коэффициентов, то есть до 15 %.

НЕ ЗАБЫВАЙТЕ О СЕЗОННЫХ КОЭФФИЦИЕНТАХ!

Как уже говорилось, организации и ИП могут устанавливать сезонные коэффициенты к базовым нормативам. С 1 ноября в большинстве регионов России начинается зимний период для целей применения надбавок при расчёте норм списания горюче-смазочных материалов. Значения зимних надбавок, а также рекомендуемый период их применения по регионам России представлены в Приложении 2 к рассматриваемому нами Распоряжению Минтранса России. В частности, для Москвы в период с 1 ноября по 31 марта предусмотрена надбавка в размере до 10 % от базовой нормы расхода топлива. Новая редакция распоряжения Минтранса России гласит, что организации и ИП вправе корректировать период применения и значения данных надбавок в случае значительных отклонений температур от средних суточных или месячных многолетних среднестатистических значений. Делается это по согласованию с региональными (местными) службами Росгидрометцентра и Минтрансом России. При использовании зимних надбавок необходимо учитывать территориальное использование транспорта. Так, если автомобиль московской организации используется на территории другого региона, то в данном случае может применяться надбавка по месту эксплуатации автомобиляНапример, если автомобиль используется для поездки в командировку в Мурманскую область, то при следовании по территории Мурманской области может применяться надбавка 15 % к базовым нормам.

Значения зимних надбавок, а также рекомендуемый период их применения по регионам России представлены в Приложении 2 к рассматриваемому нами Распоряжению Минтранса России. В частности, для Москвы в период с 1 ноября по 31 марта предусмотрена надбавка в размере до 10 % от базовой нормы расхода топлива. Новая редакция распоряжения Минтранса России гласит, что организации и ИП вправе корректировать период применения и значения данных надбавок в случае значительных отклонений температур от средних суточных или месячных многолетних среднестатистических значений. Делается это по согласованию с региональными (местными) службами Росгидрометцентра и Минтрансом России. При использовании зимних надбавок необходимо учитывать территориальное использование транспорта. Так, если автомобиль московской организации используется на территории другого региона, то в данном случае может применяться надбавка по месту эксплуатации автомобиляНапример, если автомобиль используется для поездки в командировку в Мурманскую область, то при следовании по территории Мурманской области может применяться надбавка 15 % к базовым нормам. Документальным подтверждением в данном случае будет путевой лист, заполненный в порядке, рассмотренном нами выше.

Документальным подтверждением в данном случае будет путевой лист, заполненный в порядке, рассмотренном нами выше.

Кроме этого, п. 5 Методических рекомендаций позволяет увеличить расход топлива в зимнее время на 10 % от базовой нормы за каждый час стоянки с работающим двигателем при необходимости прогрева автомобиля, а также на 7 % при использовании климат-контроля во время движения.

Несмотря на то что нормы ГСМ, разработанные Минтрансом России, носят рекомендательный характер, в целях минимизации налоговых рисков безопаснее осуществлять учёт таких расходов по официальным нормативам, тем более что Методические указания позволяют увеличивать нормы на поправочные коэффициенты. Главное правильно их определить и утвердить распоряжением руководителя. Однако не стоит забывать, что данные нормы организация будет применять и в целях контроля расхода и экономии топлива. Поэтому завышенные нормы могут привести к злоупотреблениям со стороны работников.

ПРИМЕР!

ОЛЬГА САВВИНА

главный бухгалтер ООО «СФТИ»,

аудитор аудиторской фирмы «Канон Плюс»

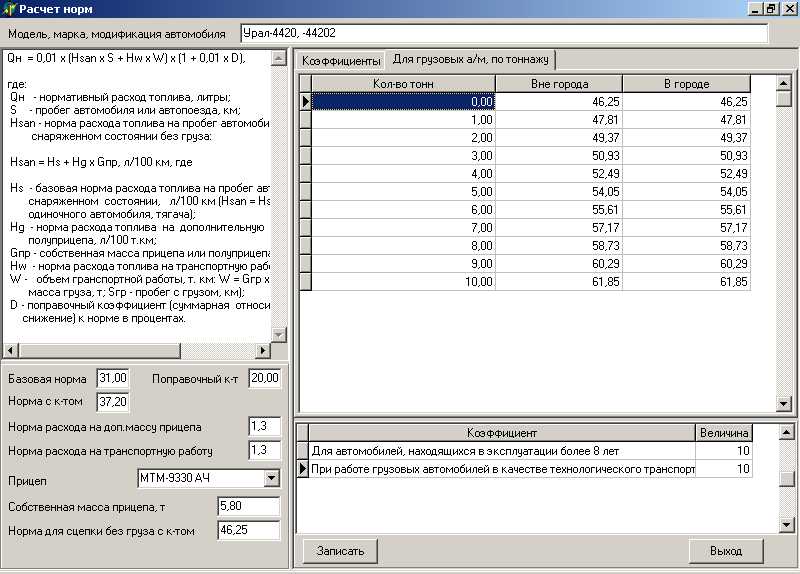

Приведём пример для расчёта нормы расхода топлива с 1 ноября по 31 марта для Московского региона, чтобы читателям было проще сориентироваться с тем, как на практике они рассчитываются.

Марка автомобиля – Land Rover Discovery 2.7 TD (6V-2,72-190-6A), 2012 г.;

объём двигателя – 2,72 л;

мощность – 190 л. с.;

топливо – дизельное;

базовая норма расхода топлива (Нs) – 13,3 л/100 км.

Поправочные коэффициенты:

зимнее время (Москва – с 01.11 по 31.03) – 10 %;

город с населением свыше 5 млн чел. – 35 %;

использование кондиционера (климат-контроль) – 7 %.

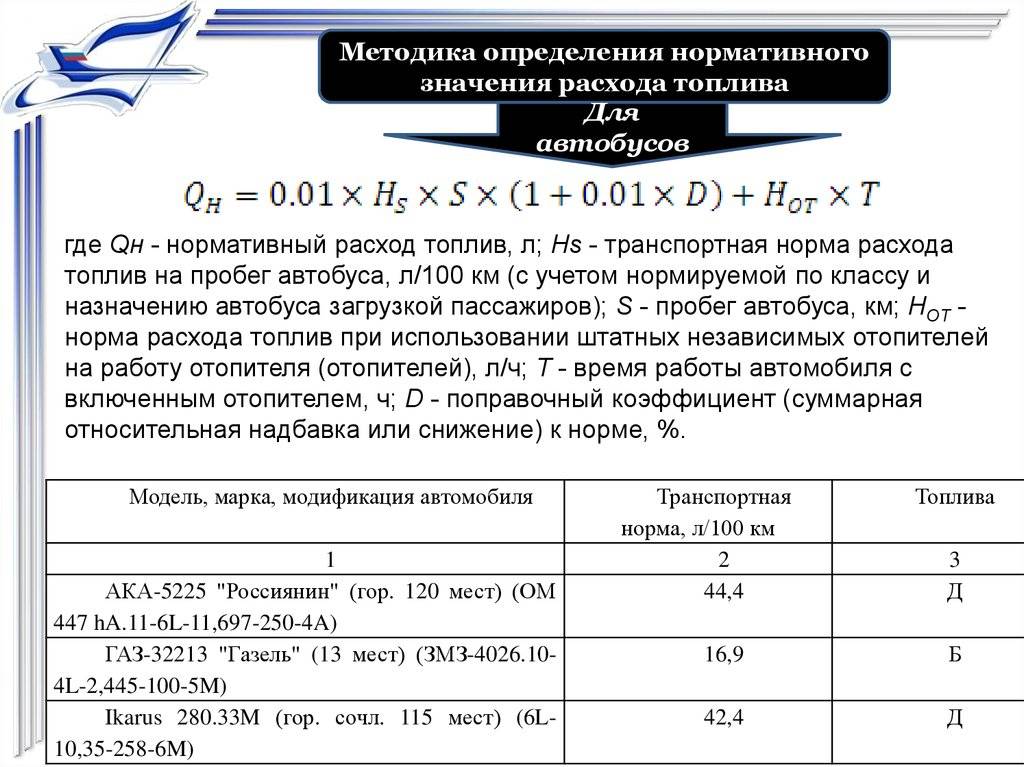

Формула: Qn = 0,01 x Hs x S x (1+ 0,01 x D), где Qn – норма расхода топлива (л), Hs – базовая норма расхода топлива, S – пробег, D – поправочные коэффициенты.

Qn = 0,01 x 13,3 x (1+ 0,01 x (10+35+7)) x S (пробег) = 0,20216 х S (пробег). Это означает, что норма расхода топлива со всеми поправочными коэффициентами стала 20,216 л/100 км по сравнению с базовой – 13,3 л/100 км

Свидетельство о регистрации СМИ: Эл № ФС77-67462 от 18 октября 2016 г.

Контакты редакции: +7 (495) 784-73-75, smi@4dk. ru

ru

По этой теме

Законодательство

«Уточненка» не помогла списать давний безнадежный долг

Законодательство

Участник может потребовать у общества любые документы о его деятельности

Законодательство

Суд не согласился с увольнением работника за невыполнение плана продаж

Консультант Плюс

Бесплатный доступ на 3 дня

Получить бесплатный доступ

на 3 дня

Спасибо за ваше обращение!

ВЭД (бухучет и налоги)

Иное (интеллектуальное право, земельное право, семейное право, регистрация недвижимости)

Представительство в суде

Налогообложение и отчетность (УСН, спецрежимы)

Бюджетный учет (КОСГУ) и учетная политика (РСБУ)

Зарплата, НДФЛ, страховые взносы

Налоговые проверки и судебные споры с ФНС

Бюджетная и налоговая отчетность

Договорная работа

Иностранные работники

Охрана труда (медосмотры, СОУТ и тд)

ККТ

Оформление приема, увольнения и перевода сотрудников (кадровый документооборот)

Договорная работа (договора поставки, аренды, комиссии, подряда, цессии, новации, займа, НИОКР, коммерческого кредита, лизинга)

Начисление и уплата налогов, отчетность (ОСН)

Учредительные документы. Корпоративные процедуры.

Корпоративные процедуры.

Подготовка документации, планирование закупок, заключение договора по 223-ФЗ

Бухучет. Учетная политика

Корпоративные процедуры

Бюджетная смета казенного учреждения или план ФХД бюджетного (автономного) учреждения

НДФЛ, страховые взносы, зарплата

Взаимодействие с надзорными, контрольными органами, органами государственной и муниципальной власти

Претензионно-исковая работа

Разработка локальных нормативных актов и должностных инструкций

Совместители внутренние и внешние, договора ГПХ

Трудовые споры

Взаимодействие с надзорными, контрольными органами, органами государственной и муниципальной власти (проверки, ответственность)

Подготовка документации, планирование закупок, заключение госконтрактов по 44-ФЗ

14.11.2022 — 24.11.2022

Курс повышения квалификации

Практический курс. Бухгалтерская отчетность бюджетных и автономных учреждений.

Порядок составления, правила проверки, устранение рисков допущения ошибок

15. 11.2022 — 16.11.2022

11.2022 — 16.11.2022

Вебинар

ОНЛАЙН. Новые ФСБУ и их влияние на показатели отчетности — готовимся к формированию

бухгалтерской отчетности за 2022 год

Email:

Поздравляем! Вы успешно подписались на рассылку

Нет

Получите полный доступ к КонсультантПлюс бесплатно!

Попробовать

Да

Вы переходите в систему КонсультантПлюс

Перейти

Как применять новые нормы расхода ГСМ 2023

«Российский налоговый курьер», N 18, 2003

В прошлом номере мы кратко рассказывали об обнародованных недавно новых нормах расхода топлива и смазочных материалов на автомобильном транспорте, установленных Минтрансом России. К налоговому законодательству этот документ прямого отношения не имеет, но бухгалтеру тем не менее нужно принять его во внимание.

До издания нового документа, утвержденного Минтрансом России 29 апреля 2003 г. (его официальное название — Руководящий документ Р3112194-0366-03), действовали нормы расхода топлива и смазочных материалов на автомобильном транспорте, утвержденные этим же ведомством 29 апреля 1997 г. Прежний документ гласил, что утвержденные им нормы действуют до 1 января 2002 г. Впоследствии этот срок дважды продлевался: первый раз — до 1 января 2003 г., второй — до 1 июля 2003 г.

Абзац 4 Руководящего документа Р3112194-0366-97 отменил действие предыдущих норм. Таким образом, с 29 апреля действуют новые нормы расхода топлива и смазочных материалов.

В целом они изменились несущественно. Кое-где они немного увеличены, а где-то, напротив, снижены. Добавлено много новых моделей, марок и модификаций автомобилей, для которых ранее нормы отсутствовали. Однако это не главное. Важно то, что сам факт появления нового документа породил вопросы, кто и как должен применять нормы расхода ГСМ.

Зачем нужны нормы

«Руководящий документ предназначен для автотранспортных предприятий, организаций, предпринимателей и др. независимо от формы собственности, эксплуатирующих автомобильную технику и специальный подвижной состав на шасси автомобилей на территории Российской Федерации». Так Минтранс России определяет круг пользователей новых норм.

независимо от формы собственности, эксплуатирующих автомобильную технику и специальный подвижной состав на шасси автомобилей на территории Российской Федерации». Так Минтранс России определяет круг пользователей новых норм.

Читаем дальше: «Нормы расхода топлив (смазочных материалов) на автомобильном транспорте предназначены для расчетов нормируемого значения расхода топлива, для ведения статистической и оперативной отчетности, определения себестоимости перевозок и других видов транспортных работ, планирования потребности предприятий в обеспечении нефтепродуктами, осуществления расчетов по налогообложению предприятий, осуществления режима экономии и энергосбережения потребляемых нефтепродуктов, проведения расчетов с пользователями транспортными средствами, водителями и т.д.».

Итак, нормы предназначены в числе прочего и для «осуществления расчетов по налогообложению предприятий». Однако не следует это воспринимать буквально. Новые нормы касаются налогообложения не напрямую, как, например, нормы суточных, а лишь косвенно, и вот почему.

При расчете налогооблагаемой прибыли нужно руководствоваться гл.25 НК РФ. Как известно, исчерпывающего списка расходов, признаваемых в целях налогообложения прибыли, она не содержит. Этот список открыт, но в нем нашлось место для расходов на содержание служебного транспорта, к числу которых относятся и расходы на приобретение ГСМ. Речь идет о пп.11 п.1 ст.264 Кодекса.

Этот пункт не ограничивает расходы на содержание служебного транспорта какими-либо нормами. Соответственно расходы на приобретение ГСМ не нормируются. И тем не менее нормы, утвержденные Минтрансом России, нужно принимать во внимание при расчете налога на прибыль. Но основанием для этого является не ст.264, а ст.252 НК РФ.

Мы не раз писали, что при признании расходов нужно соблюдать три критерия, установленные ст.252 Кодекса. В частности, расходы должны быть экономически оправданны. Если расходы организации на приобретение ГСМ значительно превышают установленные Минтрансом России нормы, их экономическая обоснованность может вызвать у налоговой инспекции справедливые вопросы. И это логично: нормы Минтранса России — хорошо продуманы и вполне разумны. И хотя они разрабатывались не для налоговых расчетов, но могут быть использованы инспекцией в суде и, как представляется, будут служить убедительным аргументом для судей.

И это логично: нормы Минтранса России — хорошо продуманы и вполне разумны. И хотя они разрабатывались не для налоговых расчетов, но могут быть использованы инспекцией в суде и, как представляется, будут служить убедительным аргументом для судей.

Итак, с появлением новых норм подход к их применению не меняется. Расходы на приобретение ГСМ напрямую по-прежнему не нормируются. Однако если ваша «девятка», проехав 1000 км, «съела» не 7500 л бензина, как ей положено Минтрансом России, а 16 800, как Mercedes-Benz S600, такую «прожорливость» придется обосновать. Либо не включать превышение в расходы.

Как рассчитать нормативный расход ГСМ

Разобравшись с вопросом, зачем нужны нормы, можно переходить к следующему: как их применять. Однако прежде нужно сказать несколько слов о документах, подтверждающих расходы на приобретение ГСМ. Ведь именно из них берется информация для расчета нормативного расхода топлива.

Для подтверждения факта приобретения ГСМ необходимы утвержденный авансовый отчет и кассовые чеки. А чтобы подтвердить их расход понадобятся путевые листы.

А чтобы подтвердить их расход понадобятся путевые листы.

Формы путевых листов для различных видов транспорта утверждены Постановлением Госкомстата России от 28.11.1997 N 78. Большая часть данных в этих формах необходима в первую очередь для начисления заработной платы водителю. Нас же интересуют графы, где указан пробег (или время работы — для спецмашин).

Порядок списания расходов на приобретение ГСМ в налоговом учете зависит от метода признания доходов и расходов, который применяет организация. При методе начисления в расходах признается стоимость приобретенных и израсходованных ГСМ. При кассовом методе прибавляется еще один критерий — ГСМ должны быть оплачены. Ну и, разумеется, и в том и в другом случае нужно принимать во внимание экономическую обоснованность расходов, то есть соответствие фактического расхода ГСМ нормативному.

Нормативный расход топлива

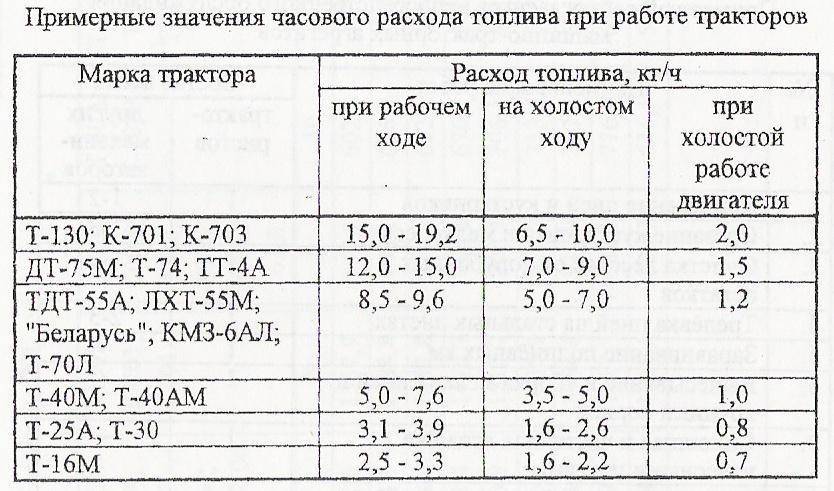

Определить нормативный расход топлива можно с помощью формул, которые приведены в Руководящем документе. Их шесть, и различаются они в зависимости от вида автотранспортного средства: для легковых и грузовых автомобилей, автобусов, самосвалов, специальных и специализированных автомобилей.

Проще всего рассчитать нормативный расход топлива для легковых автомобилей. Для этого применяется формула 1.

Формула 1. Нормативный расход топлива для легковых автомобилей

Нормативный Базовая норма Пробег Суммарный

расход = 0,01 x (л/100 км) х автомобиля х 1 + 0,01 x поправочный

топлива (л) (км) коэффициент(%)

Суммарный поправочный коэффициент — это сумма коэффициентов, учитывающих особенности автомобиля и условия его эксплуатации (см. таблицу).

Таблица

Условия, повышающие норму расхода топлива

--------------------------------------------T--------------------¬

¦ Когда увеличивается норма расхода <*> ¦ Как увеличивается ¦

¦ ¦ норма расхода ¦

+-------------------------------------------+--------------------+

¦Работа в зимнее время года ¦От 5 до 20% <**> ¦

¦ ¦(зависит от ¦

¦ ¦климатических ¦

¦ ¦районов страны - ¦

¦ ¦см.Приложение 2 ¦

¦ ¦Руководящего ¦

¦ ¦документа ¦

¦ ¦Р3112194-0366-97 ¦

¦ ¦Минтранса России от ¦

¦ ¦29.04.2003) ¦

+-------------------------------------------+--------------------+

¦Работа на дорогах общего пользования (I, ¦ ¦

¦II, III категорий)в горных местностях при ¦ ¦

¦высоте: ¦ ¦

¦- от 300 до 800 м над уровнем моря ¦До 5% <**> ¦

¦(нижнегорье) ¦ ¦

¦- от 801 до 2000 м над уровнем моря ¦До 10% <**> ¦

¦(среднегорье) ¦ ¦

¦- от 2001 до 3000 м над уровнем моря ¦До 15% <**> ¦

¦(высокогорье) ¦ ¦

¦- свыше 3000 м над уровнем моря ¦До 20% <**> ¦

¦(высокогорье) ¦ ¦

+-------------------------------------------+--------------------+

¦Работа на дорогах общего пользования со ¦До 10% <**> ¦

¦сложным планом, вне пределов городов и ¦ ¦

¦пригородных зон, где в среднем на 100 км ¦ ¦

¦пути не менее 500 поворотов ¦ ¦

+-------------------------------------------+--------------------+

¦Работа в городах с населением <***>: ¦ ¦

¦- свыше 3 млн человек ¦До 25% <**> ¦

¦- от 1 до 3 млн человек ¦До 20% <**> ¦

¦- от 250 тыс.

¦- от 100 до 250 тыс. человек ¦До 10% <**> ¦

¦- в городах и поселках городского типа с ¦До 5% <**> ¦

¦населением до 100 тыс. человек при наличии ¦ ¦

¦светофоров и других знаков дорожного ¦ ¦

¦движения ¦ ¦

+-------------------------------------------+--------------------+

¦Работа, требующая частых остановок, ¦До 10% <**> ¦

¦связанных с погрузкой и выгрузкой, посадкой¦ ¦

¦и высадкой пассажиров. Необходимое ¦ ¦

¦условие - в среднем более чем одна ¦ ¦

¦остановка на 1 км пробега (остановки у ¦ ¦

¦светофоров, перекрестков и переездов не ¦ ¦

¦учитываются) ¦ ¦

+-------------------------------------------+--------------------+

¦Движение с пониженными скоростями, в том ¦ ¦

¦числе перевозка нестандартных ¦ ¦

¦крупногабаритных, опасных грузов и грузов в¦ ¦

¦стекле, а также движение в колоннах и при ¦ ¦

¦сопровождении: ¦ ¦

¦- при понижении скорости до 20 - 30 км/ч ¦До 15% <**> ¦

¦- при понижении скорости до 10 км/ч ¦До 35% <**> ¦

+-------------------------------------------+--------------------+

¦Пробег первой тысячи километров новыми ¦До 10% <**> (при ¦

¦автомобилями (обкатке) и автомобилями, ¦перегоне таких ¦

¦вышедшими из капитального ремонта, а также ¦автомобилей в ¦

¦при перегоне таких автомобилей своим ходом ¦спаренном ¦

¦ ¦состоянии - до 15%, ¦

¦ ¦в строенном ¦

¦ ¦состоянии - до 20%) ¦

+-------------------------------------------+--------------------+

¦Срок нахождения в эксплуатации: ¦ ¦

¦- более 5 лет ¦До 5% <**> ¦

¦- более 8 лет ¦До 10% <**> ¦

+-------------------------------------------+--------------------+

¦Работа грузовых автомобилей, фургонов ¦До 10% <**> ¦

¦и т.

¦а также работа в качестве технологического ¦ ¦

¦транспорта, включая работу внутри ¦ ¦

¦предприятий ¦ ¦

+-------------------------------------------+--------------------+

¦Работа специальных автомобилей (например, ¦До 20% <**> ¦

¦автопогрузчиков), выполняющих ¦ ¦

¦маневрирование на пониженных скоростях, а ¦ ¦

¦также частые остановки и движение задним ¦ ¦

¦ходом ¦ ¦

+-------------------------------------------+--------------------+

¦Работа в карьерах, при движении по полю и ¦ ¦

¦т.п.: ¦ ¦

¦- для автомобилей в снаряженном состоянии ¦До 20% <**> ¦

¦без груза ¦ ¦

¦- для автомобилей с полной или частичной ¦До 40% <**> ¦

¦загрузкой в зависимости от полной массы ¦ ¦

¦автомобиля ¦ ¦

+-------------------------------------------+--------------------+

¦Работа в чрезвычайных климатических и ¦ ¦

¦тяжелых дорожных условиях: ¦ ¦

¦- для дорог I, II и III категорий ¦До 35% <**> ¦

¦- для дорог IV и V категорий ¦До 50% <**> ¦

+-------------------------------------------+--------------------+

¦Учебная езда ¦До 20% <**> ¦

+-------------------------------------------+--------------------+

¦Использование кондиционера или установки ¦До 7% <**> ¦

¦"климат-контроль": ¦1 ч простоя с ¦

¦- при движении автомобиля ¦работающим ¦

¦- на стоянке (независимо от времени года) ¦двигателем ¦

¦ ¦соответствует 10 км ¦

¦ ¦пробега ¦

+-------------------------------------------+--------------------+

¦Простой под погрузкой и разгрузкой в ¦До 10% <**> ¦

¦пунктах, где по условиям безопасности ¦ ¦

¦запрещается выключать двигатель (нефтебазы,¦ ¦

¦банки и т.

¦специальным грузом, не допускающим ¦ ¦

¦охлаждения салона (кузова) ¦ ¦

+-------------------------------------------+--------------------+

¦Внутригаражные разъезды и технические ¦Норма расхода ¦

¦надобности автотранспортных предприятий ¦увеличивается до 1% ¦

¦ ¦от общего количества¦

¦ ¦потребляемого ¦

¦ ¦предприятием топлива¦

¦ ¦<**> ¦

+-------------------------------------------+--------------------+

¦Простой и прогрев автомобилей и автобусов ¦1 ч простоя с ¦

¦при среднесуточной температуре ниже ¦работающим ¦

¦+5 град. С ¦двигателем ¦

¦ ¦соответствует 10 км ¦

¦ ¦пробега ¦

+-------------------------------------------+--------------------+

¦ Для газобаллонных автомобилей ¦

+-------------------------------------------T--------------------+

¦Заезд в ремонтную зону и выезд из нее после¦До 5 л на один ¦

¦проведения технических воздействий ¦автомобиль ¦

+-------------------------------------------+--------------------+

¦Запуск двигателя газобаллонного автомобиля ¦До 10 л в месяц на ¦

¦в зимнее время (при температуре ниже ¦один автомобиль ¦

¦0 град.

+-------------------------------------------+--------------------+

¦Маршруты, протяженность которых превышает ¦До 25% от общего ¦

¦запас хода одной заправки газа ¦расхода топлива на ¦

¦ ¦таких маршрутах ¦

L-------------------------------------------+---------------------

Приложение 2 ¦

Приложение 2 ¦ до 1 млн человек ¦До 15% <**> ¦

до 1 млн человек ¦До 15% <**> ¦ п. без учета массы перевозимого груза, ¦ ¦

п. без учета массы перевозимого груза, ¦ ¦ д.), а также при простоях со ¦ ¦

д.), а также при простоях со ¦ ¦ С) ¦ ¦

С) ¦ ¦<*> Норма расхода топлива может и снижаться до 15%, но только в одном случае: если автотранспорт работает на дорогах общего пользования за пределами пригородной зоны на равнинной слабохолмистой местности (высота над уровнем моря до 300 м) на дорогах I, II и III категорий.

<**> Конкретное значение поправочного коэффициента устанавливает руководитель организации своим распоряжением или руководитель местной администрации.

<***> В случае, когда автотранспорт эксплуатируется в пригородной зоне вне границы города, поправочные (городские) коэффициенты не применяются.

Пример 1. Московская организация владеет легковым автомобилем ВАЗ-2109. Автомобиль находится в эксплуатации более 5 лет. Из путевых листов видно, что его пробег в ноябре 2003 г. составил 1800 км. Рассчитаем нормативный расход топлива.

Базовая норма расхода бензина для ВАЗ-21099 — 7,7 л на 100 км. Чтобы рассчитать нормативный расход, нужно учесть поправочные коэффициенты.

Первый коэффициент связан с работой в зимний период. В Москве, как следует из Приложения 2 к комментируемому документу Минтранса России, этот период длится 5 месяцев — с ноября по март. В течение этих месяцев применяется предельная надбавка в 10%. Конкретную величину Минтранс России рекомендует региональным или местным органам власти определить своим распоряжением, а при отсутствии такого документа — руководителю организации своим приказом.

Кроме того, региональные и местные власти (либо руководители организаций) могут уточнять дату начала и окончания периода применения зимней надбавки в рекомендованных пределах для данного региона (по согласованию с региональными или местными службами Гидрометцентра России). Обычно распоряжение об установлении зимней надбавки и периода ее применения утверждается ежегодно ближе к наступлению зимнего периода. В Москве, например, в октябре. Если распоряжение не принято, зафиксируйте надбавку самостоятельно. В нашем примере воспользуемся предельной ее величиной — 10%.

Обычно распоряжение об установлении зимней надбавки и периода ее применения утверждается ежегодно ближе к наступлению зимнего периода. В Москве, например, в октябре. Если распоряжение не принято, зафиксируйте надбавку самостоятельно. В нашем примере воспользуемся предельной ее величиной — 10%.

Второй коэффициент связан с работой в городах с населением свыше 3 млн человек. В настоящее время, по данным переписи, в столице проживают около 10,5 млн человек. Поэтому в данном случае мы смело можем применить еще один поправочный коэффициент — 25%. (Эта величина применяется, если местные власти либо руководитель организации не установят меньшее значение.)

Третий коэффициент связан со сроком эксплуатации автомобиля. Для машин, у которых он превышает 5 лет, коэффициент составляет 5%, опять же если местные власти либо руководитель организации не установят меньшее значение.

Можно также посчитать надбавку за прогрев автомобиля при среднесуточной температуре ниже +5 град. С (1 ч прогрева это, согласно нормам, лишние 10 км пробега). Но, допустим, в ноябре организация решила этого не делать.

Но, допустим, в ноябре организация решила этого не делать.

Тогда суммарная надбавка составит 40% (10% + 25% + 5%). Нормативный расход топлива будет равен 194 л (0,01 х 7,7 х 1800 х (1 + 0,01 х 40%)).

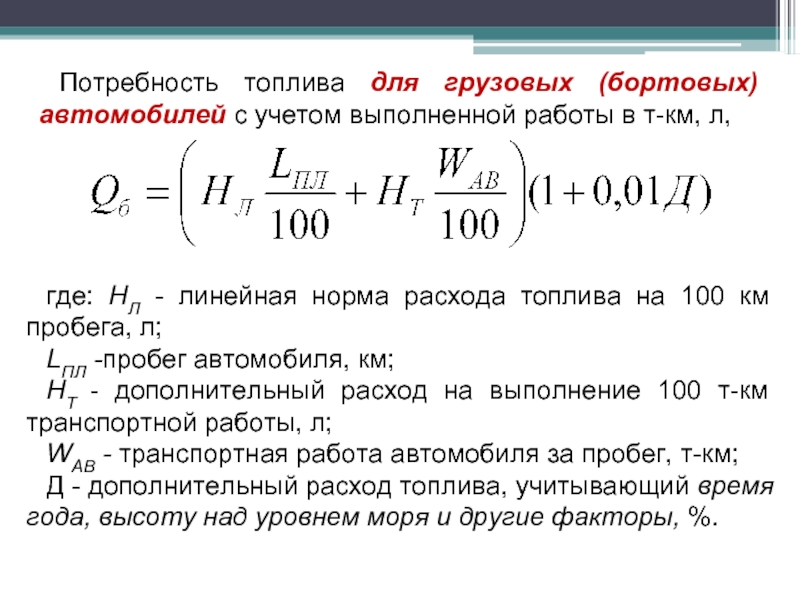

У формул для остальных видов автотранспортных средств суть та же, но нужно учитывать особенности работы различных видов транспорта. Например, если в автобусе используются независимые отопители, учитывается расход топлива на их работу и ее длительность. А при расчете нормативного расхода для грузового автомобиля принимаются во внимание норма расхода топлива на транспортную работу, объем этой работы, а также расход топлива на дополнительную массу прицепа или полуприцепа. Подробные примеры расчета нормируемого расхода топлива для различных ситуаций и видов автотранспортных средств приведены в Приложении 5 Руководящего документа. Подробнее рассмотрим грузовые бортовые автомобили, выполняющие работу, учитываемую в тонно-километрах (произведение массы груза и пробега с ним). Нормируемый расход топлива для таких автомобилей рассчитывается по формуле 2.

Нормируемый расход топлива для таких автомобилей рассчитывается по формуле 2.

Формула 2. Нормативный расход топлива для грузовых автомобилей

Норма расхода топлива на пробег

автомобиля в снаряженном состоянии

Нормативный без груза (л/100км) х Пробег 1 + 0,01 x Суммарный

расход = 0,01 х автомобиля или автопоезда (км) + х поправочный коэффициент(%)

топлива (л) + Норма расхода топлива на транспортную

работу (л/100 т-км) х Объем работы (т-км)

Объем транспортной работы равен произведению массы груза на пробег с ним.

Норма расхода топлива на пробег автомобиля в снаряженном состоянии без груза для одиночного автомобиля равна базовой норме расхода топлива на пробег автомобиля в снаряженном состоянии. Если же автомобиль работает с прицепом, эта величина рассчитывается по формуле 3.

Формула 3. Нормативный расход топлива для грузовых автомобилей с прицепом

Норма расхода Норма расхода

топлива на топлива на

пробег автомобиля Базовая норма дополнительную Собственная масса

в снаряженном = (л/100 км) + массу прицепа х прицепа или

состоянии или полуприцепа полуприцепа (т)

без груза (л/100 т-км)

Пример 2. Вернемся к предыдущему примеру. Допустим, та же организация помимо легкового автомобиля имеет еще грузовой бортовой автомобиль ЗИЛ-131 с бензиновым двигателем. Он находится в эксплуатации более 8 лет. В ноябре на машине выполнено 2000 т-км транспортной работы. Пробег составил 500 км.

Вернемся к предыдущему примеру. Допустим, та же организация помимо легкового автомобиля имеет еще грузовой бортовой автомобиль ЗИЛ-131 с бензиновым двигателем. Он находится в эксплуатации более 8 лет. В ноябре на машине выполнено 2000 т-км транспортной работы. Пробег составил 500 км.

Базовая норма расхода топлива для ЗИЛ-131 — 41 л на 100 км. Норма расхода топлива на транспортную работу — 2 л на 100 т-км. Надбавка за работу в зимний период — 10%, за работу в городе с населением свыше 3 млн человек — 25%, за нахождение в эксплуатации более 8 лет — 10%. Суммарная надбавка — 45% (10% + 25% + 10%).

Исходя из этого нормативный расход топлива составит 355,25 л (0,01 х (41 х 500 + 2 х 2000) х (1 + 0,01 х 45%)).

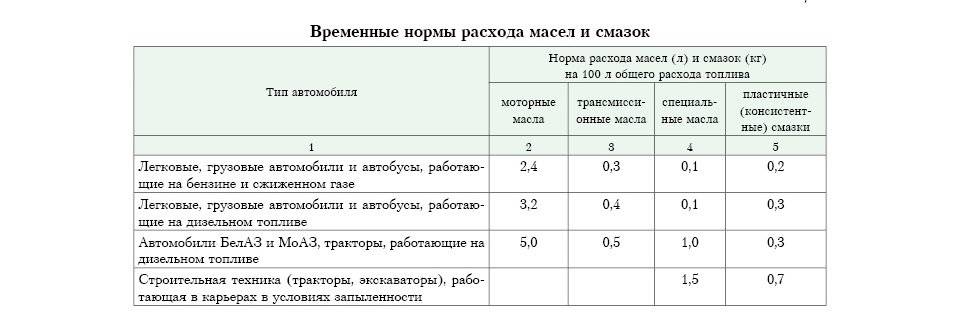

Нормативный расход смазочных материалов

Нормативы расхода смазочных материалов приведены в Приложении 1 к комментируемому документу. Они рассчитываются исходя из нормативного расхода топлива.

Пример 3. Вернемся к предыдущему примеру. Для автомобиля ЗИЛ-131 базовая норма расхода моторного масла составляет 2,2 л на 100 км. Допустим, автомобиль подвергался капитальному ремонту. В этом случае норма расхода масла увеличивается на 20%. Таким образом, нормативный расход масла за ноябрь составит 9,38 л (0,01 х 355,25 х 2,2 (1 + 0,01 х 20%)).

Допустим, автомобиль подвергался капитальному ремонту. В этом случае норма расхода масла увеличивается на 20%. Таким образом, нормативный расход масла за ноябрь составит 9,38 л (0,01 х 355,25 х 2,2 (1 + 0,01 х 20%)).

М.Ю.Ракитина

Эксперт журнала

«Российский налоговый курьер»

Расчет расхода мазута для судов: что должны знать моряки

3990

акции

Расчет и ведение учета расхода мазута на судах являются одними из наиболее ответственных задач, за которые отвечает главный механик.

Мазут предоставляется фрахтователями судна, и старший механик должен ежедневно отчитываться перед ними с отчетом о расходе мазута, остатке на борту и требованиях к следующему рейсу.

В этой статье кратко описан применяемый метод измерения для корабля. В описании поясняется процедура измерения данных и расчета годовых значений, задействованное измерительное оборудование и т. д.

Измерение и учет расхода мазута

Если расходомер установлен на трубопроводе, подающем топливо к источнику выбросов (главный двигатель, дизель-генератор, вспомогательный котел и т. д.), показания расходомера являются основным средством определения потребление топлива.

д.), показания расходомера являются основным средством определения потребление топлива.

Показания расходомера и температуры топлива должны регистрироваться ежедневно в 12:00 (полдень) по времени судна, а также во время прибытия (как указано в отчете о прибытии) и отхода (как указано в отчете об отбытии), в Электронная таблица Excel, состоящая из всех правильных расчетных формул.

Формула (Скорректированная плотность = Плотность при 150°C X [1 – {(температура топлива (0C) – 150°C) X 0,00065}]) должна использоваться для получения скорректированной плотности при зарегистрированной температуре топлива. Для этого в таблице Excel предусмотрена расчетная таблица.

Прочтите по теме: 3 Важные расчеты, которые должен знать каждый морской инженер на судах событий:

• В конце морского перехода

• В начале морского перехода и

• По завершении каждой операции по замене топлива

Прочтите также: цистерна слива мазута или цистерна слива мазута обратно в топливно-отстойную емкость должна быть отмечена в отчетах о местоположении, прибытии и отправлении. Эта сумма будет автоматически вычтена из расхода топлива в рейсе.

Эта сумма будет автоматически вычтена из расхода топлива в рейсе.

Для источников выбросов, которые не оснащены расходомерами или когда расходомеры не работают, необходимо проводить мониторинг бункерного топливного бака на борту.

В этом методе показания всех топливных баков, относящихся к источнику выбросов, с использованием замеров/заполнения резервуаров или показаний уровнемеров должны быть отмечены в журнале замеров машинного отделения. Потребление должно быть записано в электронной таблице Excel.

Кроме того, количество топлива во всех топливных баках на борту судна должно периодически определяться, по крайней мере, в соответствии со следующим графиком.

Количества могут быть определены с помощью стационарной измерительной системы, если таковая имеется, или путем ручного зондирования:

• При каждом подходе судна к причалу и при каждом отходе от причала. (Это может варьироваться в зависимости от политики компании)

• Предварительная бункеровка/дебункеровка

• После бункеровки/дебункеровки

• Минимум один раз в семь дней

Читайте также: Дальнее путешествие

Отчеты о местоположении, прибытии и отправлении

Отчеты о местоположении, прибытии и отправлении в инфраструктуре отчетности компании для судов являются основным средством сообщения данных, связанных с MRV, включая расход топлива, транспортные работы и другие данные, связанные с рейсом. .

.

Отчет о местоположении должен быть представлен каждый день в 12:00. (полдень) корабельное время, когда судно находится в море или в порту.

Между двумя отчетами о местоположении или между отчетом о местоположении и отчетом о прибытии, или между отчетом об отправлении и следующим отчетом о местоположении, или между отчетами об отправлении и прибытии не должно быть разрыва более чем в 24 часа (среднее время судна).

Как правило, если промежуток составляет более 24 часов, пользователь не сможет отправить отчет и должен сначала отправить отсутствующий отчет (с интервалом менее или равным 24 часам).

Отчет о прибытии должен быть представлен для первого прибытия в порт. «Первое прибытие в порт» означает, что судно впервые (для определенного порта/места):

– Все причалено к причалу/буевому причалу/SBM (при непосредственном причале, без постановки на якорь) или

– На якоре (т.е. «поставлен на якорь») в пределах порта, или

— Постановка на якорь (т. е. «постановка на якорь») за пределами порта, или

е. «постановка на якорь») за пределами порта, или

— Постановка на якорь в районе лихтеровой стоянки, или

— Все пришвартованное к лихтерному судну (если оно пришвартовано к лихтеру напрямую, без постановки на якорь), или

— Прибытие на лихтерной стоянке (при дрейфе, без постановки на якорь, в ожидании лихтеровоза)

Для окончательного выхода из порта необходимо предоставить отчет об отбытии. «Последний выход из порта» означает выход из последнего:

– Причал/буй-швартовка/SBM (все тросы сняты), или

— Якорная стоянка в пределах порта (взвешивание с якоря), или

— Якорная стоянка за пределами порта (взвешивание с якоря в прибрежной зоне), или

— Расположение лихтерной стоянки (все тросы сняты с лихтерного судна/взвешивания с якоря)

Связанные материалы : 7 Важные моменты для безопасного лихтерования на судах

За отчетом о прибытии в определенный порт или в прибрежную зону должен следовать отчет об отправлении из того же порта или в прибрежной зоне. Невозможно представить отчет об отправлении, если название порта или оффшорного пункта отличается от указанного в отчете о прибытии.

Невозможно представить отчет об отправлении, если название порта или оффшорного пункта отличается от указанного в отчете о прибытии.

В дополнение к отчетам о местонахождении, прибытии и отбытии, другие соответствующие периодические отчеты, включая полуденные отчеты, ежемесячные отчеты и квартальные отчеты, должны заполняться в соответствии с форматами инфраструктуры отчетности компании для судов.

Определение заправленного топлива и топлива в баках

Количество заправленного топлива, как указано в Накладной на поставку бункера (BDN), должно быть проверено путем измерения всех топливных баков на борту до и после завершения бункеровки , применение соответствующего поправочного коэффициента к плотности для температуры и получение количества в метрических тоннах до и после бункеровки. Судовой показатель заправленного топлива представляет собой разницу между количеством топлива до и после заправки.

Цифра судна считается официальным количеством заправленного топлива и представляет собой количество, указанное персоналом судна в Отчете об отплытии Тонны бункерного топлива должны оставаться на борту.

Температура топлива в баках должна быть получена с помощью указателей температуры в баках, если они предусмотрены, или с помощью переносных устройств для измерения температуры, если они предусмотрены. Если манометры не предусмотрены, температура топлива в баках может быть определена путем измерения температуры стенок баков с помощью инфракрасного термометра или оценена путем взятия средневзвешенного значения наилучшей оценки температуры топлива в баках до бункеровки и топлива, заправленного в каждый бак.

Плотность бункерованного топлива должна быть получена из БДН.

Плотность смешанного топлива в баках определяется путем расчета средневзвешенной плотности топлива, оставшегося в баках до заправки, и топлива, заправленного в каждый бак.

Прочтите также: Процедура бункеровки на судне

Плотность топлива должна быть скорректирована с использованием соответствующего температурного поправочного коэффициента, полученного из ASTM Petroleum Table 54B или аналогичного, или компьютерного программного обеспечения, включающего эти таблицы или формулу: Скорректированная плотность = Плотность (в воздухе) при 150C X [1- {(T0C – 150C) X 0,00065}] , где T0C — температура топлива в градусах Цельсия.

В случае бункеровки с баржи все цистерны на барже должны быть озвучены до и после бункеровки ответственным офицером. Резервуары баржи также подлежат проверке на наличие свободной воды. О результатах этих замеров и проверок свободной воды должен быть сделан письменный отчет.

Главный механик отвечает за проверку количества заправленного топлива.

Количество топлива (в тоннах) во всех заправленных танках должно быть перепроверено через 24 часа после завершения заправки или непосредственно перед началом использования вновь заправленного топлива (если оно должно быть использовано в течение 24 часов после заправки) для учета возможного оседания топлива из-за нагнетания воздуха при бункеровке.

См. также: Злоупотребления при бункеровочных операциях, о которых должны знать моряки

Перед входом в ЕСА необходимо начать переход на мазут с низким содержанием серы. Время запуска зависит от того, какой объем топлива используется в системе, вы рассчитываете, сколько времени потребуется, чтобы вся система перешла на топливо с низким содержанием серы. В журнале должны быть сделаны соответствующие записи, в которых указывается объем топлива с низким содержанием серы в цистернах, дата, время и местонахождение судна, когда замена топлива была завершена. Требуется, чтобы процедуры переключения были доступны в надлежащем письменном формате.

В журнале должны быть сделаны соответствующие записи, в которых указывается объем топлива с низким содержанием серы в цистернах, дата, время и местонахождение судна, когда замена топлива была завершена. Требуется, чтобы процедуры переключения были доступны в надлежащем письменном формате.

Измерение и отчет о пройденном расстоянии

Пройденное расстояние должно измеряться над землей между отправлением и прибытием и должно сообщаться в отчетах о местоположении и прибытии. Расстояние, пройденное над землей, можно взять из ECDIS или GPS или из ручного измерения на карте. Расстояния, пройденные по воде, также должны быть указаны в отчетах о местоположении и прибытии и должны быть взяты из журнала скорости (воды).

Расстояния, которые могут быть пройдены между отчетами о прибытии и отправлении (например, во время перехода от якорной стоянки к причалу или при пересадке между терминалами в порту), не требуется указывать в отчетах о рейсе, но их следует отмечать в палубном журнале.

Прочтите по теме: Почему морские мили и узлы используются в море?

Метод измерения часов в пути

«Часы в пути» от последнего причала в порту отправления до первого причала в порту прибытия рассчитываются на основе времени отправления и прибытия (GMT) и дат (GMT). регистрируются в отчетах об отправлении и прибытии.

Время и дата должны записываться как по Гринвичу, так и по среднеевропейскому времени. Время, проведенное между первым причалом в порту прибытия и последним причалом в порту отправления, считается временем, проведенным в порту. Сюда входят периоды у причала, на якоре и периоды маневрирования в порту.

Расходомеры топлива, стационарные замерные устройства в баках и приборы/измерители температуры должны проверяться и калиброваться на точность с периодичностью, рекомендованной изготовителем/указанной в PMS. Сертификаты калибровки должны быть выданы после этих проверок и храниться на борту.

Срок действия сертификатов калибровки будет проверяться в ходе ежегодного внутреннего аудита.

Коэффициент выбросов

CF — безразмерный коэффициент преобразования между потреблением жидкого топлива и выбросами CO2 в Руководстве 2014 года по методу расчета достигнутого проектного индекса энергоэффективности (EEDI) для новых судов. Общее годовое количество CO2 рассчитывается путем умножения годового потребления жидкого топлива на CF для данного типа топлива.

Прочтите по теме: 20 способов для моряков сократить выбросы углекислого газа на судах

2019, каждое судно валовой вместимостью более 5000 собрать определенную информацию о судне и его топливе и представить в ИМО. Сюда входят сведения о судне, период календарного года, за который представляются данные, потребление жидкого топлива в метрических тоннах, тип жидкого топлива и методы, используемые для сбора данных о потреблении жидкого топлива, пройденное расстояние и количество часов в пути.

Эти данные, предоставленные кораблем, помогут им обобщить потребление мазута всеми кораблями и будут использованы для исследования и поиска способов снижения выбросов и загрязнения.

Отказ от ответственности: Мнения авторов, выраженные в этой статье, не обязательно отражают точку зрения Marine Insight. Данные и диаграммы, если они используются в статье, были получены из доступной информации и не были подтверждены каким-либо установленным законом органом. Автор и компания Marine Insight не претендуют на точность и не несут за это никакой ответственности. Взгляды представляют собой только мнения и не представляют собой каких-либо руководящих указаний или рекомендаций относительно какого-либо курса действий, которым должен следовать читатель.

Статья или изображения не могут быть воспроизведены, скопированы, переданы или использованы в любой форме без разрешения автора и Marine Insight.

Microsoft Word — Представление обзора ImechE.doc

%PDF-1.