Содержание

Переменная часть арендной платы первичные документы \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Переменная часть арендной платы первичные документы

Подборка наиболее важных документов по запросу Переменная часть арендной платы первичные документы (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Аренда:

- 001 счет

- 011 счет

- 121 КОСГУ

- 122 КОСГУ

- 6-НДФЛ аренда помещения

- Показать все

Еще

- Аренда:

- 001 счет

- 011 счет

- 121 КОСГУ

- 122 КОСГУ

- 6-НДФЛ аренда помещения

- Показать все

Судебная практика

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Постановление Восемнадцатого арбитражного апелляционного суда от 24.06.2021 N 18АП-7602/2021 по делу N А76-13373/2020

Требование: О взыскании задолженности по переменной части арендной платы, неустойки.

Решение: Судом первой инстанции требование удовлетворено в части. Судом апелляционной инстанции решение суда первой инстанции изменено.В силу приведенного выше условия пункта 5.3.2 договора, арендатор вправе не производить оплату переменной части арендной платы, если при выставлении соответствующих счетов арендодатель не предоставил арендатору акт по переменной части арендной платы и (при расчетном способе определения стоимости потребленных арендатором коммунальных услуг) справку-расчет переменной части арендной платы, либо не предоставил для ознакомления копии первичных документов, подтверждающих (расшифровывающих) размер произведенных выплат, выставленных снабжающими организациями в адрес арендодателя. Такие документы ответчиком были предоставлены. Вместе с тем, само по себе наличие возражений арендатора относительно правильности выставленного счета, не исключает возникновения обязанности по оплате правомерно выставленных сумм переменной части арендной платы.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Постановление Восемнадцатого арбитражного апелляционного суда от 14. 07.2022 N 18АП-7555/2022 по делу N А07-1754/2020

07.2022 N 18АП-7555/2022 по делу N А07-1754/2020

Требование: О взыскании задолженности по договору аренды нежилых помещений, процентов за пользование чужими денежными средствами.

Решение: Требование удовлетворено в части.Частично удовлетворяя требования истца, суд первой инстанции исходил из доказанности факта нарушения ответчиком обязательства по внесению арендной платы, вместе с тем, требования о взыскании задолженности по уплате переменной части арендной платы не могут быть удовлетворены судом, поскольку в материалы дела были представлены первичные документы, подтверждающие ее наличие и размер.

Статьи, комментарии, ответы на вопросы

Нормативные акты

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Письмо ФНС РФ от 04.02.2010 N ШС-22-3/86@

«По вопросу применения налога на добавленную стоимость при оказании услуг по предоставлению в аренду недвижимого имущества»2. В том случае, если договором аренды предусмотрена стоимость определенного количества переданной в аренду площади (т. е. постоянная арендная плата), а платежи за коммунальное обслуживание (включая пользование связью, а также охрану, уборку) предоставленных в аренду помещений не являются дополнительной (переменной) частью арендной платы и взимаются арендодателем с арендатора без НДС на основании отдельного договора на возмещение затрат арендодателя по содержанию предоставленных в аренду помещений или на основании договора аренды как платежи, являющиеся возмещением затрат арендодателя по содержанию предоставленных в аренду помещений, то на основании писем ФНС России от 27.10.2006 N ШТ-6-03/1040@ и от 23.04.2007 N ШТ-6-03/340@, направленных в установленном порядке налоговым органам, указанные платежи (компенсационные выплаты) на возмещение затрат арендодателя по содержанию предоставленных в аренду помещений не учитываются арендодателем при определении налоговой базы и, соответственно, счет-фактуру арендодатель арендатору на сумму указанных платежей (компенсационных выплат) не составляет.

е. постоянная арендная плата), а платежи за коммунальное обслуживание (включая пользование связью, а также охрану, уборку) предоставленных в аренду помещений не являются дополнительной (переменной) частью арендной платы и взимаются арендодателем с арендатора без НДС на основании отдельного договора на возмещение затрат арендодателя по содержанию предоставленных в аренду помещений или на основании договора аренды как платежи, являющиеся возмещением затрат арендодателя по содержанию предоставленных в аренду помещений, то на основании писем ФНС России от 27.10.2006 N ШТ-6-03/1040@ и от 23.04.2007 N ШТ-6-03/340@, направленных в установленном порядке налоговым органам, указанные платежи (компенсационные выплаты) на возмещение затрат арендодателя по содержанию предоставленных в аренду помещений не учитываются арендодателем при определении налоговой базы и, соответственно, счет-фактуру арендодатель арендатору на сумму указанных платежей (компенсационных выплат) не составляет.

Переменная часть арендной платы документы \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Переменная часть арендной платы документы

Подборка наиболее важных документов по запросу Переменная часть арендной платы документы (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Аренда:

- 001 счет

- 011 счет

- 121 КОСГУ

- 122 КОСГУ

- 6-НДФЛ аренда помещения

- Показать все

Еще

- Аренда:

- 001 счет

- 011 счет

- 121 КОСГУ

- 122 КОСГУ

- 6-НДФЛ аренда помещения

- Показать все

Судебная практика

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Постановление Восьмого арбитражного апелляционного суда от 14.11.2022 N 08АП-11615/2022 по делу N А70-13764/2021

Требование: О взыскании задолженности по договору аренды нежилого помещения, пени, взыскании ущерба, причиненного нежилому помещению, расходов на проведение оценки.

Решение: Требование удовлетворено в части.Кроме того, направление счетов и актов арендатору по электронной почте подтверждаются представленными в материалы дела доказательствами, при этом направление указанных документов с иного электронного адреса арендодателя, не поименованного в договоре, вопреки доводам подателя жалобы не свидетельствует об отсутствии осведомленности со стороны арендатора о необходимости уплаты переменной части арендной платы, получившего указанные документы.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Постановление Восемнадцатого арбитражного апелляционного суда от 24.06.2021 N 18АП-7602/2021 по делу N А76-13373/2020

Требование: О взыскании задолженности по переменной части арендной платы, неустойки.

Решение: Судом первой инстанции требование удовлетворено в части. Судом апелляционной инстанции решение суда первой инстанции изменено.В силу приведенного выше условия пункта 5.3.2 договора, арендатор вправе не производить оплату переменной части арендной платы, если при выставлении соответствующих счетов арендодатель не предоставил арендатору акт по переменной части арендной платы и (при расчетном способе определения стоимости потребленных арендатором коммунальных услуг) справку-расчет переменной части арендной платы, либо не предоставил для ознакомления копии первичных документов, подтверждающих (расшифровывающих) размер произведенных выплат, выставленных снабжающими организациями в адрес арендодателя. Такие документы ответчиком были предоставлены. Вместе с тем, само по себе наличие возражений арендатора относительно правильности выставленного счета, не исключает возникновения обязанности по оплате правомерно выставленных сумм переменной части арендной платы.

Такие документы ответчиком были предоставлены. Вместе с тем, само по себе наличие возражений арендатора относительно правильности выставленного счета, не исключает возникновения обязанности по оплате правомерно выставленных сумм переменной части арендной платы.

Статьи, комментарии, ответы на вопросы

Нормативные акты

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Письмо ФНС РФ от 04.02.2010 N ШС-22-3/86@

«По вопросу применения налога на добавленную стоимость при оказании услуг по предоставлению в аренду недвижимого имущества»2. В том случае, если договором аренды предусмотрена стоимость определенного количества переданной в аренду площади (т.е. постоянная арендная плата), а платежи за коммунальное обслуживание (включая пользование связью, а также охрану, уборку) предоставленных в аренду помещений не являются дополнительной (переменной) частью арендной платы и взимаются арендодателем с арендатора без НДС на основании отдельного договора на возмещение затрат арендодателя по содержанию предоставленных в аренду помещений или на основании договора аренды как платежи, являющиеся возмещением затрат арендодателя по содержанию предоставленных в аренду помещений, то на основании писем ФНС России от 27. 10.2006 N ШТ-6-03/1040@ и от 23.04.2007 N ШТ-6-03/340@, направленных в установленном порядке налоговым органам, указанные платежи (компенсационные выплаты) на возмещение затрат арендодателя по содержанию предоставленных в аренду помещений не учитываются арендодателем при определении налоговой базы и, соответственно, счет-фактуру арендодатель арендатору на сумму указанных платежей (компенсационных выплат) не составляет.

10.2006 N ШТ-6-03/1040@ и от 23.04.2007 N ШТ-6-03/340@, направленных в установленном порядке налоговым органам, указанные платежи (компенсационные выплаты) на возмещение затрат арендодателя по содержанию предоставленных в аренду помещений не учитываются арендодателем при определении налоговой базы и, соответственно, счет-фактуру арендодатель арендатору на сумму указанных платежей (компенсационных выплат) не составляет.

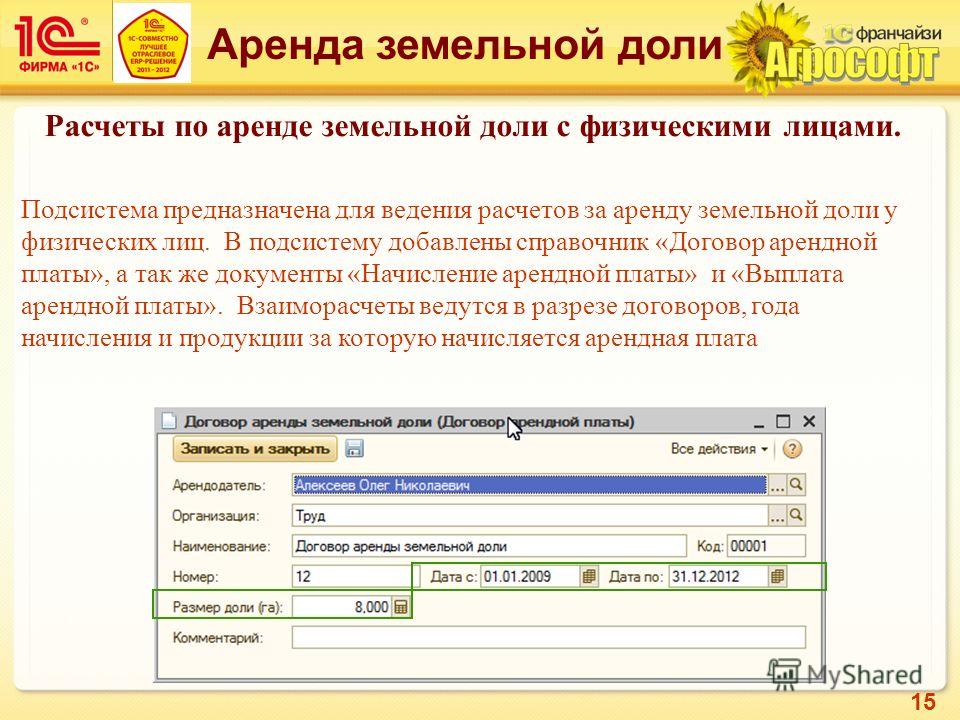

Переменная часть арендной платы Определение

Адрес уведомления арендодателя: X.X. Xxx 00000 000 X. Xxxxxxx Xxxxxxxxxx, Xxxxx 000 Xxxxxxxxxx, XX 00000-0000 Xxxxxxxx, XX 00000 Внимание: Корпоративный секретарь Адрес уведомления арендатора: 00000 Xxxxx Xxxxxx Xxxxx Road, Suite 150 La Jolla, CA 92037 Внимание: Главный коммерческий директор Следующие документы и Приложения прилагаются к настоящему документу и включены в него посредством этой ссылки: [X] ПРИЛОЖЕНИЕ A — ОПИСАНИЕ ПОМЕЩЕНИЯ [X] ПРИЛОЖЕНИЕ B — ОПИСАНИЕ ПРОЕКТА [X] ПРИЛОЖЕНИЕ C — РАБОЧЕЕ ПИСЬМО [X] ПРИЛОЖЕНИЕ D — ДАТА НАЧАЛА [X] ПРИЛОЖЕНИЕ E — ПРАВИЛА И ПОСТАНОВЛЕНИЯ [X] ПРИЛОЖЕНИЕ F – ЛИЧНАЯ ИМУЩЕСТВО АРЕНДАТОРА [X] ПРИЛОЖЕНИЕ G – НАМЕРЕННО ИСКЛЮЧЕН [X] ПРИЛОЖЕНИЕ H – МЕБЕЛЬ АРЕНДОДАТЕЛЯ

означает площадь, имеющую юридическую лицензию или разрешенную для использования в качестве жилого помещения, содержащую спальную зону, ванные и санитарно-технические помещения, а также кухонные принадлежности, оборудованные плитой, холодильником и раковиной, которые являются отдельными и отличными от других жилых помещений.

Единицы измерения. Рег. §§ 1.103-8(а) 8(i).

Единицы измерения. Рег. §§ 1.103-8(а) 8(i).имеет значение, указанное в Разделе 14.07(а).

имеет значение, указанное в разделе 4.03.

означает «электрический велосипед класса 1», «электрический велосипед класса 2» или «электрический велосипед класса 3», как определено в этом разделе. (ORC 4511.01(RRR))

означает дом, квартиру, жилой кондоминиум или передвижной дом, служащий основным местом жительства.

имеет значение, присвоенное термину «Существенное действие», «Основное действие», «Основное решение» или любому эквивалентному термину в Соглашении об обслуживании.

означает сооружение или часть строения, используемое в качестве дома, жилого помещения или спального помещения одним лицом или домохозяйством, или любую территорию, или другие сооружения или территорию, обещанные для использования жилым арендатором, и включает, но, помимо прочего, многоквартирные дома, пансионы, многоквартирные дома, передвижные дома, а также дома на одну и две семьи.

означает ежемесячную выплату Минимальной годовой арендной платы плюс ежемесячную выплату расчетных годовых эксплуатационных расходов, подлежащих уплате Арендатором по настоящему Договору аренды.

настоящего документа» и «далее» относятся к настоящей Поправке в целом, а не только к конкретной статье или разделу, в котором появляется такая ссылка.

означает отдельный электрический генератор и связанную с ним электрическая мощность может быть отдельно идентифицирована и измерена Аварийное состояние означает состояние или ситуацию: (1) которая, по мнению Стороны, подающей претензию, может непосредственно угрожать жизни или имуществу, или (2) которая, по случае CAISO, неизбежно (как определено недискриминационным образом) может оказать существенное неблагоприятное влияние на безопасность или повреждение контролируемой сети CAISO или электрических систем других лиц, к которым подключена контролируемая сеть CAISO. напрямую связаны; (3) что в случае ТО-участника с большой вероятностью (как определено недискриминационным образом) может оказать существенное неблагоприятное воздействие на безопасность или ущерб системе передачи ТО-участника, Соединительные устройства, распределительная система ТО-участника или электрические системы других лиц, к которым непосредственно подключена электрическая система ТО-участника; или

означает расширение или увеличение площади пола или высоты здания или сооружения.

означает мероприятия и деятельность муниципалитета в районе обновления города по ликвидации и предотвращению развития или распространения трущоб и упадка, и может включать расчистку трущоб и перепланировку в районе обновления города или восстановление или сохранение в районе городской реконструкции или любой их комбинации или части в соответствии с планом городской реконструкции. Эти предприятия и деятельность могут включать:

означает соглашение, которое должно быть заключено между Получателем и EPF в соответствии с Разделом 3.01 (b) настоящего Соглашения, в которое время от времени могут вноситься поправки, и такой термин включает все приложения к Соглашению о дополнительном гранте; и

Общая сумма в размере 247 500,00 долларов США, подлежащая уплате Арендодателю по адресу 901 St. Louis Street, Suite 106, Springfield, Missouri 65806, или sucx xxxxx xxxxx xx xxx xx xxxxxxxxxx xx Xxxxxxx xx Xxxxxx xx xxiting, подлежит оплате в равных долях.

ежемесячные платежи в размере 6 875,00 долларов США авансом и без требования или взаимозачета в первый день каждого календарного месяца в течение Срока аренды или любого периода продления настоящего Соглашения; первый из таких взносов должен быть оплачен в дату настоящего Соглашения. Если проживание Арендатора по настоящему Соглашению начинается в любой день, кроме первого дня календарного месяца, то пропорциональная часть Базовой арендной платы, применимая к частичному первому месяцу проживания, должна быть выплачена в первый день проживания или до него и должна быть в дополнение к общей базовой арендной плате, указанной выше.означает, что–

означает любую пароэлектрическую установку, которая сконструирована с целью подачи более одной трети ее потенциальной электрической мощности и более 25 МВт электрической мощности в любую систему распределения электроэнергии для распродажа. Любой пар, подаваемый в парораспределительную систему с целью обеспечения пара для пароэлектрического генератора, который будет производить электрическую энергию для продажи, также учитывается при определении выходной мощности по электроэнергии пострадавшего объекта.

означает подготовку дополнительных площадок путем строительства объектов для обслуживания участков, на которых должны быть размещены изготовленные дома (включая прокладку инженерных сетей, строительство улиц и либо окончательную планировку площадки, либо заливку бетона). колодки).

Сумма, которую Компания ежемесячно будет платить Продавцу за электроэнергию, поставленную Компании в соответствии с условиями настоящего Соглашения, как указано в Приложении J (Платежи Компании за энергию, диспетчеризацию и доступность XXXX) в это соглашение.

означает право на получение Компенсаций за перегрузку передачи, как указано в Операционном соглашении, Приложение 1, раздел 5.2.2(c) и параллельные положения Тарифа, Приложение K-Приложение, раздел 5.2.2(c).

означает суммы, подлежащие уплате по любому Договору аренды для (i) выплаты дополнительной арендной платы, основанной на проценте от бизнеса Арендатора в течение определенного годового или иного периода (иногда называемого «процентной арендной платой»), (ii) так- так называемые сборы за обслуживание помещений общего пользования или «CAM», и (iii) так называемая «арендная плата за повышение» или дополнительная арендная плата, основанная на распределяемой доли такого арендатора в страховании, налогах на недвижимость или эксплуатационных расходах, или затратах на оплату труда, или стоимости жизни, или заработной плате xxxxxx’x или иным образом.

имеет значение, указанное в §12.1.

имеет значение, указанное в разделе 13.1.

означает соглашение о предоставлении в профессиональную аренду всего или части имущества.

имеет значение, данное этому термину в Разделе 2.13.

означает сумму, подлежащую уплате Арендатором за Активы, как указано в применимом Приложении.

Единицы измерения. Рег. §§ 1.103-8(а) 8(i).

Единицы измерения. Рег. §§ 1.103-8(а) 8(i).

ежемесячные платежи в размере 6 875,00 долларов США авансом и без требования или взаимозачета в первый день каждого календарного месяца в течение Срока аренды или любого периода продления настоящего Соглашения; первый из таких взносов должен быть оплачен в дату настоящего Соглашения. Если проживание Арендатора по настоящему Соглашению начинается в любой день, кроме первого дня календарного месяца, то пропорциональная часть Базовой арендной платы, применимая к частичному первому месяцу проживания, должна быть выплачена в первый день проживания или до него и должна быть в дополнение к общей базовой арендной плате, указанной выше.

ежемесячные платежи в размере 6 875,00 долларов США авансом и без требования или взаимозачета в первый день каждого календарного месяца в течение Срока аренды или любого периода продления настоящего Соглашения; первый из таких взносов должен быть оплачен в дату настоящего Соглашения. Если проживание Арендатора по настоящему Соглашению начинается в любой день, кроме первого дня календарного месяца, то пропорциональная часть Базовой арендной платы, применимая к частичному первому месяцу проживания, должна быть выплачена в первый день проживания или до него и должна быть в дополнение к общей базовой арендной плате, указанной выше.

Постоянные и переменные затраты в коммерческой недвижимости

При оценке потенциальной покупки объекта коммерческой недвижимости одним из наиболее важных инструментов является финансовая модель, построенная для оценки потенциальной доходности. В целом эти финансовые модели состоят из трех основных компонентов: доходов, расходов и обслуживания долга. Для целей настоящей статьи основное внимание уделяется доходам и расходам.

Доход от собственности происходит от арендной платы, уплачиваемой арендаторами за привилегию занимать площадь. В качестве отправной точки доход от собственности достаточно легко спрогнозировать, изучив детали существующих договоров аренды и применив предположения о росте арендной платы и темпах продления аренды. Кроме того, некоторые свойства могут приносить дополнительный доход из источников, не связанных с арендой, таких как парковка, домашнее животное или доход от платы за подачу заявления. Это особенно характерно для многоквартирных домов.

Кроме того, некоторые свойства могут приносить дополнительный доход из источников, не связанных с арендой, таких как парковка, домашнее животное или доход от платы за подачу заявления. Это особенно характерно для многоквартирных домов.

После завершения прогнозов доходов следующим шагом является оценка будущих операционных расходов. Эта оценка может быть немного сложнее, поскольку существует два типа операционных расходов: постоянные и переменные.

В этой статье FNRP объясняет разницу между фиксированными и переменными расходами в сфере коммерческой недвижимости, важность правильного определения расходов и лучшие методы оценки фиксированных и переменных расходов.

Что такое постоянные расходы?

Фиксированные расходы — иногда называемые фиксированными расходами — это расходы, которые необходимо оплачивать независимо от уровня заполняемости объекта. Налог на имущество является примером фиксированной стоимости. Другой пример – страхование. В обоих случаях эти расходы одинаковы независимо от того, пусто ли помещение или полностью заполнено. При создании финансовой модели налоги на имущество можно найти, просмотрев самый последний налоговый счет и/или веб-сайт местного окружного оценщика. Расходы на страховку можно узнать, просмотрев самые последние финансовые отчеты собственности или взглянув на самый последний счет.

При создании финансовой модели налоги на имущество можно найти, просмотрев самый последний налоговый счет и/или веб-сайт местного окружного оценщика. Расходы на страховку можно узнать, просмотрев самые последние финансовые отчеты собственности или взглянув на самый последний счет.

Что такое переменные расходы?

Переменные расходы — это расходы, которые колеблются в зависимости от уровня загрузки объекта. Например, одним из наиболее распространенных переменных расходов является управление недвижимостью. Во многих случаях управляющий недвижимостью взимает плату в зависимости от суммы дохода, приносимого недвижимостью. Таким образом, чем больше арендаторов у собственности, тем выше доход, который она приносит; и чем больше доход приносит имущество, тем выше будет счет за управление имуществом. Другими примерами переменных затрат являются:

- Комиссионные с продаж

- Техническое обслуживание (включая HVAC)

- Ремонт

- Ландшафтный дизайн

- Парковка

- Удаление мусора

- Коммунальные услуги

- Безопасность

Переменные расходы сложнее моделировать, потому что они требуют точной оценки уровня заполняемости объекта. Например, если аналитик моделирует комиссию за управление недвижимостью, исходя из 70-процентной занятости, но фактическая занятость оказывается равной 90 %, это большая ошибка, которая будет иметь существенные последствия.

Например, если аналитик моделирует комиссию за управление недвижимостью, исходя из 70-процентной занятости, но фактическая занятость оказывается равной 90 %, это большая ошибка, которая будет иметь существенные последствия.

Почему важно правильно определять расходы

Коммерческая недвижимость оценивается на основе суммы чистого операционного дохода (NOI), которую она производит. NOI рассчитывается путем вычитания эксплуатационных расходов собственности из ее дохода. Отсутствие такой важной статьи расходов, как управление недвижимостью, может привести к тому, что чистая операционная прибыль от собственности будет выше или ниже, чем она есть на самом деле. Таким образом, оценочная стоимость может быть выше или ниже, чем она есть на самом деле, и это может повлиять на потенциальную доходность инвестиций.

Передовой опыт оценки постоянных и переменных расходов

Создание проформы финансового прогноза — это отчасти искусство и отчасти наука. По сути, эти прогнозы являются всего лишь оценками, но существуют общие методологии и стратегии, которые можно использовать, чтобы сделать их максимально точными. С этой целью существует ряд передовых методов, которым следует следовать при оценке постоянных и переменных расходов:

С этой целью существует ряд передовых методов, которым следует следовать при оценке постоянных и переменных расходов:

1. Использование данных

Во многих случаях лучшим источником информации об операционных расходах является то, что произошло в предыдущие годы. Аналитики должны использовать отчет о прибылях и убытках собственности и фактические счета для проверки каждой основной строки расходов. Например, статья расходов на управление имуществом может быть оценена путем просмотра счетов за три последних года, а также разговора с менеджером о предполагаемых будущих счетах.

2. Делайте консервативные предположения

Сложность прогнозирования расходов на имущество усугубляется тем фактом, что это необходимо делать в течение многолетнего периода владения. Исторические операционные данные могут быть полезны для оценки первого года периода владения, но необходимо сделать определенные допущения в отношении дополнительных лет. Эти предположения должны быть консервативными и подтверждаться рыночными данными.

3. Использование сопоставимых объектов

В отсутствие исторических операционных данных иногда лучшим источником информации об общих затратах является просмотр сопоставимых объектов. Эта задача может быть сложной без доступа к нужным базам данных, но часто она выполняется оценщиком в рамках задания по оценке.

4. Используйте инструмент моделирования

Проформа может быть сложной, но построение этих проекций можно упростить с помощью инструментов моделирования. Уровень сложности этих инструментов может варьироваться от Microsoft Excel до Argus, который используется многими профессиональными инвесторами.

Суть в следующем: хотя оба они являются типами расходов, к оценкам постоянных и переменных расходов нужно подходить совершенно по-разному. Этот дифференцированный подход важен для точности проформы, стоимости имущества и потенциальной доходности инвестиций.

Хотите узнать больше?

First National Realty Partners — одна из ведущих в стране компаний, занимающихся частными инвестициями в коммерческую недвижимость.