Содержание

Проводки по списанию основных средств

Когда нужно списать ОС с бухгалтерского учета

Главной причиной для списания основного средства с баланса предприятия является окончание экономической выгоды от его применения в производстве. Причин тому может быть несколько:

- Физический износ;

- Моральный износ;

- Отсутствие возможности возмездной реализации объекта;

- Переориентация производства;

- Передача актива в качестве вклада в уставный капитал иного предприятия;

- Продажа или обмен;

- Порча основного средства неподлежащая восстановлению;

- Истечение предельно допустимых сроков использования оборудования в производстве;

- Необходимость модернизации, по стоимости превышающей размер предполагаемого дохода;

- Утеря основного средства и иное.

Сигналом для начала процедуры списания служит приказ руководителя и акт, подписанный уполномоченными лицами организации.

Решение о списании должно быть принято, когда актив перестает удовлетворять хотя бы одному из условий, по которому его можно отнести к объекту основного средства. А именно, если объект:

- Предназначен для использования сроком более 12 месяцев;

- Приобретен не с целью перепродажи;

- Приносит экономическую выгоду в настоящий момент или эксплуатируется с целью получения прибыли в будущем;

- Используется в производстве или предоставляется за плату в аренду.

Статья по теме:

Основные средства предприятия в бухгалтерском учете

Основные средства в бухгалтерском учете занимают особое место, потому как учитываются по отдельным правилам и требуют начисления амортизации. Какие активы относятся к основным средствам, как производится их учет и списание — обзор в нашей статье.

Подробнее

Начиная с 2022 года, при обращении с основными средствами все организации РФ обязаны применять новые стандарты ФСБУ 6/2020.

Рассмотрим процедуру, которая должна предшествовать принятию решения о списании основного средства:

- Создается ликвидационная комиссия, которая составляет заключение о необходимости списать основное средство с учета;

- Принимается решение о полной или частичной ликвидации объекта ОС, составляется приказ;

- Составляется акт о списании;

- Оформляются учетные документы в отношении отчуждаемого актива.

Какими документами оформить списание основных средств

Итак, решение о списании основного средства с баланса принято. Осталось разобраться какие именно документы необходимо оформить, для запуска процедуры списания:

- Приказ о создании ликвидационной комиссии. В ее задачу входит осмотр спорного актива и выдача заключения, которое послужит основанием для приказа на списание за подписью руководителя организации;

- Акт о списании с баланса организации ОС. Существует несколько стандартных форм данного документа, однако не воспрещается разработать и использовать акт, разработанный самостоятельно.

В качестве стандартных бланков применяются:

В качестве стандартных бланков применяются:

В качестве стандартных бланков применяются:

В качестве стандартных бланков применяются:

- ОС-4 используется для списания одной единицы основного средства. Не применим для транспортных средств;

- ОС-4а используется для списания автотранспортных средств;

- ОС-4б используется при одномоментном списании с баланса группы основных средств.

- Заполнение инвентарных карточек:

- ОС-6 при единичном учете;

- ОС-6а при списании группы ОС;

- ОС-6б форма, разработанная специально для малых предприятий.

Подробнее о документальном оформлении списания основных средств с подборкой образцов — в «КонсультантПлюс». Если у вас еще нет доступа к системе, вы можете получить его на 2 дня бесплатно. Или закажите актуальный прайс-лист, чтобы приобрести постоянный доступ.

Бухучет списания основных средств — проводки

Итак, мы подробно рассказали, как и с помощью какой документации необходимо оформить списание ОС. Настало время для работы бухгалтера. Рассмотрим особенности бухгалтерского учета при списании актива с баланса о особенности при различных способах выбытия основного средства.

Настало время для работы бухгалтера. Рассмотрим особенности бухгалтерского учета при списании актива с баланса о особенности при различных способах выбытия основного средства.

Продажа объекта основного средства

Списание основного средства с баланса в связи с реализацией оформляется актом приема-передачи ОС-1, а также оформляется соответствующая запись в карточке инвентарного учета ОС-6.

Особенности бухгалтерского учета при реализации основного средства могут различаться в зависимости от следующих факторов:

- Актив продан с прибылью, или в убыток;

- Реализуемый объект полностью амортизирован или имеет остаточную стоимость.

Рассмотрим пошагово проводки при реализации основного средства с прибылью. Объект имеет остаточную стоимость:

- На счете 01.09 «Выбытие ОС» отражается остаточная стоимость актива, рассчитанная как разница между первоначальной стоимостью и накопленной за период эксплуатации амортизацией.

Ниже вашему вниманию приведен пример продажи ОС на примере бухгалтерской базы 1: С 3. 0:

0:

- Полученная выручка формируется по счету 91.01 «Прочие доходы» в корреспонденции с 62 счетом.

- НДС должен быть выражен проводкой Д 91.02 / К 68.02

Полная картина реализации основного средства выглядит следующим образом:

Внимание: независимо от даты реализации (в нашем примере это 1-ое число месяца) в месяце, когда актив продается должна быть начислена амортизация за полный месяц.

Передача по договору мены

Чаще всего договор мены применяют как вынужденную меру в тех случаях, когда стандартная реализация по тем или иным причинам не возможна.

Договор мены подразумевает передачу в собственность один товар (услугу, оборудование) на другой.

Юридически договор мены не отличается от договора купли-продажи, а стороны договора признаются продавцом и покупателем — каждый в отношении своего имущества. Если договором не оговорено иное, то по умолчании обмениваемое имущество признается равноценным.

В случае, если договором определена неравноценность обмениваемого имущества, то сторона, принимающая более дешевый товар обязана оплатить разницу, путем перечисления денежных средств поставщика.

Право собственности на обмениваемый товар переходит одновременно с передачей имущества.

В бухгалтерии обмен регистрируется двумя операциями:

- Реализация материальных ценностей;

- Поступление материальных ценностей.

В отношении основного средства, покупной стоимостью признается стоимость выбывающего у контрагента имущества.

В случае, если стоимость актива определить невозможно, то она должна быть определена методом сравнения со стоимостью аналогичных основных средств.

Помимо самой цены, в первоначальную стоимость должны быть включены и фактически понесенные затраты на доставку и доведение оборудования до состояния, пригодного для использования в производственном процессе.

Ниже в сводной таблице приведены проводки, которые должны быть отражены в учете при исполнении договора мены:Безвозмездная передача

Уже само понятие «безвозмездная передача» указывает на то, что отчуждение основного средства на безвозмездной основе дохода организации не принесет.

Тем не менее, безвозмездная передача с точки зрения бухгалтерии, ни что иное как реализация, поэтому проводки по списанию в рамках бухгалтерского учета будут идентичными.

Однако, как и любая реализация, в т.ч. и безвозмездная операция подобного рода сопровождается начислением НДС и у передающей стороны возникает обязательство перечислить сумму исчисленного налога в бюджет.

На языке бухгалтера это выглядит следующим образом: Д 91.02 / К 68.02.

Статья по теме:

Безвозмездно полученные и переданные основные средства: проводки

Безвозмездная передача основных средств подразумевает документальное оформление процедуры дарения активов одним хозсубъектом другому. Сделка характеризуется тем, что имущество, являющееся предметом соглашения между сторонами, не подлежит возврату дарителю и не предполагается денежная компенсация за ресурсы.

Подробнее

Прекращение использования в связи с моральным или физическим выбытием

Одним из основополагающих признаков признания актива в качестве основного средства является его способность приносить экономическую выгоду. Соответственно, при наступлении ситуации, когда получение экономической выгоды невозможно ни в текущем, ни в будущих периодах необходимо принять решение о списании объекта основных средств по причине его морального или физического износа.

Соответственно, при наступлении ситуации, когда получение экономической выгоды невозможно ни в текущем, ни в будущих периодах необходимо принять решение о списании объекта основных средств по причине его морального или физического износа.

Статья по теме:

Виды износа основных средств

Износ основных средств – это не что иное, как постепенная или единовременная утрата активом собственной потребительской стоимости. Сегодня в публикации мы рассмотрим виды износа, особенности начисления амортизации, а также проводки, сопровождающие мероприятия в отношении изношенного актива.

Подробнее

Под моральным износом понимают обесценивание актива, характеристики которого под влиянием научно-технического прогресса отстают от более современных аналогов. Причиной морального износа могут быть:

- Снижение себестоимости производства объекта ОС, по характеристикам идентичного выбывающему;

- Изменение или переориентация технологии производства, в котором был задействован выбывающий актив.

Под физическим износом следует понимать материально-техническое изнашивание объекта, полную или максимальную потерю первоначальной стоимости в ходе производства или внешних факторов, в т.ч. и чрезвычайных ситуаций.

Т.о. решение о списании основного средства в связи с физическим износом принимается в виду его полного или частичного выхода из строя и невозможности или нецелесообразности применения в производстве.

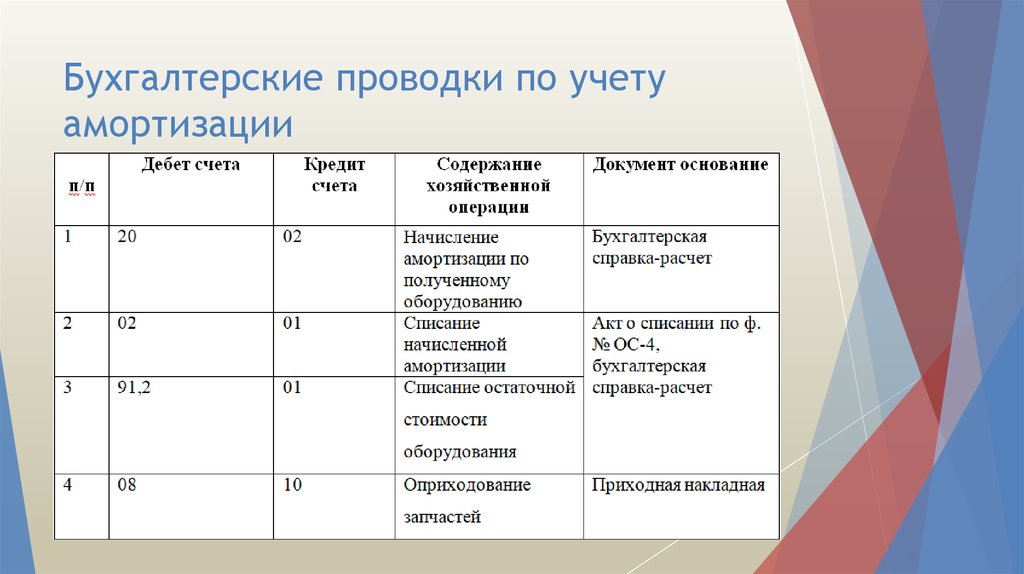

Теперь рассмотрим выбытие объекта по причине износа глазами бухгалтера:В случаях, когда удалось установить и призвать к ответственности виновное за порчу имущества лицо, в бухгалтерском учете появляются следующие проводки:

Если виновное лицо отсутствует, или нет возможности его установить, то бухгалтерские записи будут выглядеть следующим образом:Не всегда списываемое с учета основное средство полностью отправляется на утилизацию. В некоторых случаях возможно дальнейшее использование оставшихся после ликвидации объекта ОС материалов. В таких ситуациях в учете необходимо отразить следующие проводки:

Выбытие ОС в результате ЧС

С точки зрения бухгалтерского учета, списание с учета ОС, выбывающего в результате порчи от чрезвычайной ситуации, мало чем отличается от списания в виду физического и морального износа.

Таким образом, следует лишь отметить, что потери от этого выбытия должны быть учтены за счет прочих расходов.

Существенным отличием является тот факт, что при возникновении ЧС, аварии или иного стихийного бедствия обязательно проведение инвентаризации, при этом объекты, подлежащие списанию необходимо учитывать на 94 счете «Недостачи и потери от порчи ценностей» в корреспонденции с 01 и только потом переносить на «Прочие расходы» через 91 счет. Т.о. бухгалтерские записи будут выглядеть аналогично проводкам по списанию объекта ОС в виду физического износа при отсутствии виновного лица.

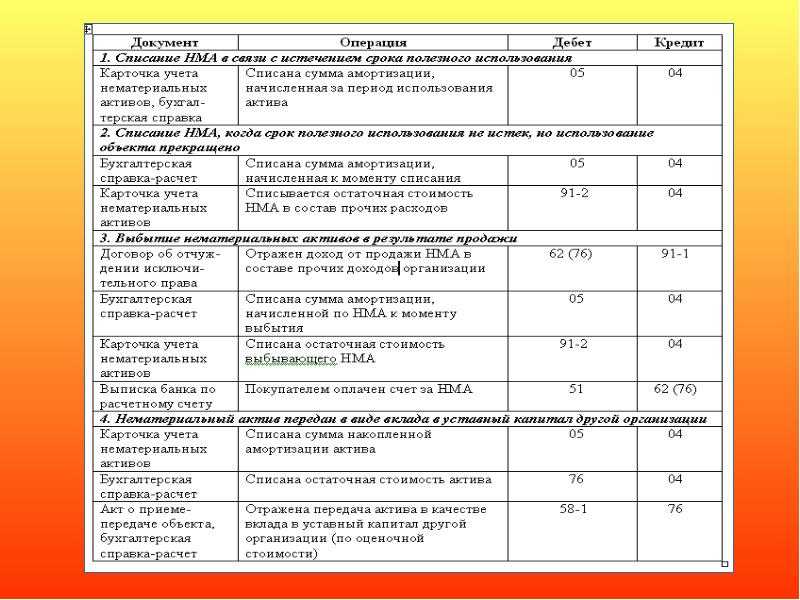

Передача в качестве вклада в уставный капитал

Выбытие основного средства с целью размещения его в качестве вклада в уставный капитал (УК) иного предприятия для бухгалтера — не что иное, как финансовое вложение. Именно поэтому, при оформлении выбытия актива применяется счет 58 «Финансовые вложения».

Следует помнить, что при внесении вклада в уставный капитал оборудованием, бывшем в эксплуатации, стоимость этого оборудования определяется независимым оценщиком. При этом, в учете запрещено отражать стоимость выше обозначенной в акте оценщика.

При этом, в учете запрещено отражать стоимость выше обозначенной в акте оценщика.

В связи с этим нередко возникают разницы между остаточной стоимостью объекта и стоимостью, по которой данное имущество вносится в УК иного предприятия, которая должна быть учтена на 91 счете.

Помимо этого, если организация, которая передает ОС является плательщиком НДС, то необходимо восстановить НДС, ранее заявленный к вычету. Расчет производится пропорционально остаточной стоимости отчуждаемого объекта. Сумма восстановленного НДС отражается в акте приема-передачи и может быть заявлена к вычету принимающей стороной. При этом в книге покупок отражаются данные акта приема-передачи. Передающая сторона учитывает восстановленный НДС на счете финансовых вложений.

В бухгалтерском учете проводки будут выглядеть следующим образом:

Переклассификация ОС в долгосрочные активы

Если руководством предприятия принято решение о прекращении использования актива в качестве основного средства с целью его дальнейшей продажи, бухгалтерии необходимо переклассифицировать такое основное средство в долгосрочный актив к продаже.

Учитывать долгосрочный актив к продаже следует в составе оборотных активов отдельно от иных, приносящих экономическую выгоду в процессе производства.

В описываемой ситуации учитывать актив следует по балансовой стоимости на момент перевода актива из ОС в ДАП, а для последующей оценки необходимо применять правила, предусмотренные для учета запасов. В случаях, когда переводимое в ДАП основное средство амортизировано на 100%, то его оприходование должно производиться по нулевой стоимости.

Для определения балансовой стоимости следует рассчитать разницу между его первоначальной стоимостью и суммой накопленной амортизации.

Согласно нового ФСБУ 6/2020 амортизация по переведенному в ДАП объекту прекращают начислять момента переклассификации.

В зависимости от вида экономической деятельности организации ДАП обычно учитывают на:

- Счете 41 – если организация занимается торговой деятельностью;

- Счете 10 — если деятельность организации не связана с торговлей.

Однако, организация самостоятельно может принять решение о способе ведения учета ДАП, закрепив свой выбор в учетной политике предприятия.

Доходы и расходы от продажи ДАП должны быть включены в состав прочих доходов и расходов на дату перехода права собственности.

В бухгалтерском учете проводки будут выглядеть следующим образом:

Списание ОС с остаточной стоимостью и без нее

Если актив перестает удовлетворять одному из признаков, по которому его можно отнести к ОС, то такой объект подлежит списанию с бухгалтерского учета. Подобная ситуация может произойти как с полностью амортизированным активом, так и с ОС, по которому амортизация продолжает начисляться. Рассмотрим обе ситуации.

Неполная амортизация

Расходы, возникающие в связи с выбытием ОС следует отразить в составе прочих расходов, в том отчетном периоде, когда наступило событие.

Амортизация по объекту, который имеет остаточную стоимость необходимо прекратить с первого числа месяца, следующего за месяцем списания актива с учета.

Полная амортизация

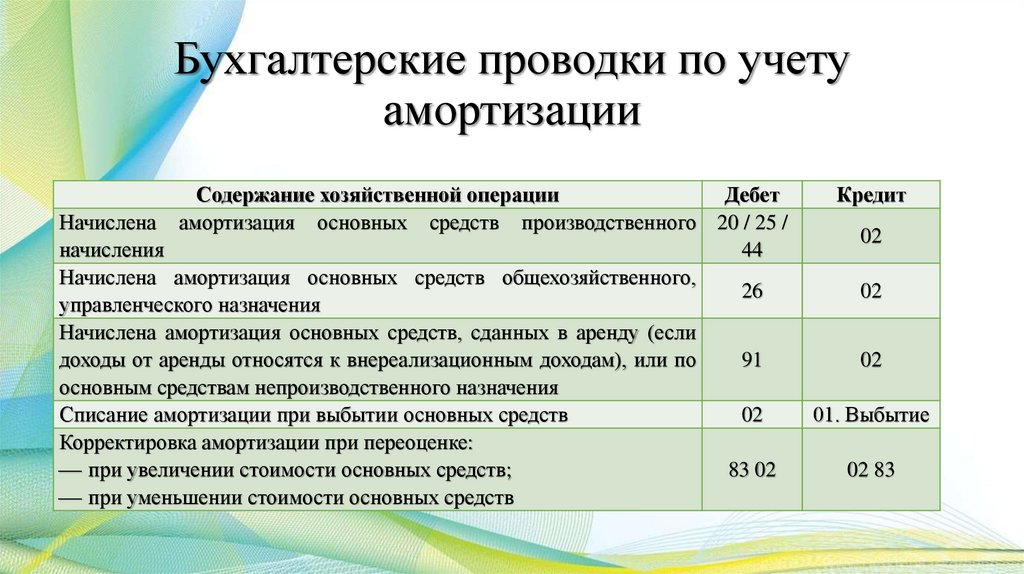

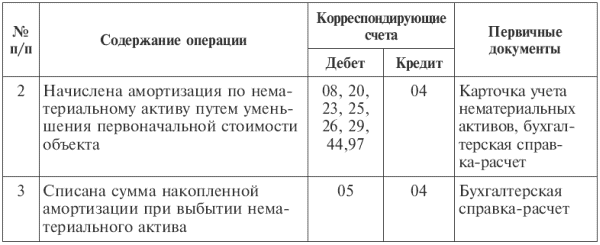

Объекты ОС, по которым амортизация начислена и списана в расходы, по данным бухгалтерского учета имеют нулевую стоимость и учитываются только в количественном значении. При списании их с учета следует совершить следующие бухгалтерские проводки:

Остаточная стоимость полностью амортизированного актива равна нулю, а вот расходы, связанные со списанием объекта необходимо отразить в составе прочих расходов.

Равно как при ликвидации объекта, амортизированного на 100%, так и при списании актива, имеющего остаточную стоимость детали и узлы выбывающих объектов могут быть использованы в дальнейшем производстве. Для этого, они должны быть оприходованы по текущей рыночной стоимости на дату списания основного средства.

Проводки в БУ по списанию ОС выглядят следующим образом:

***

На этом рассмотрение вариаций, возможных при списании основных средств с учета подошло к концу. Надеемся, что публикация окажется вам полезной.

Бухгалтерии ред.

3.0 – Учет без забот

3.0 – Учет без забот

- Опубликовано 01.02.2021 06:18

- Просмотров: 32007

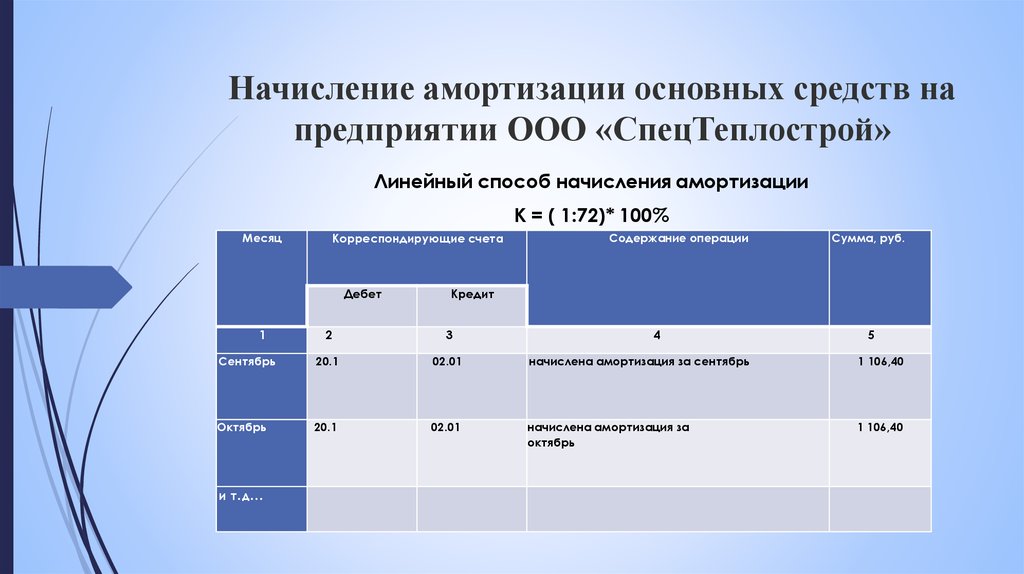

Продолжим рассмотрение темы основных средств в некоммерческих организациях. Ранее мы рассматривали вопрос поступления основных средств в НКО, сегодня же поговорим о начислении износа и списании таких объектов.

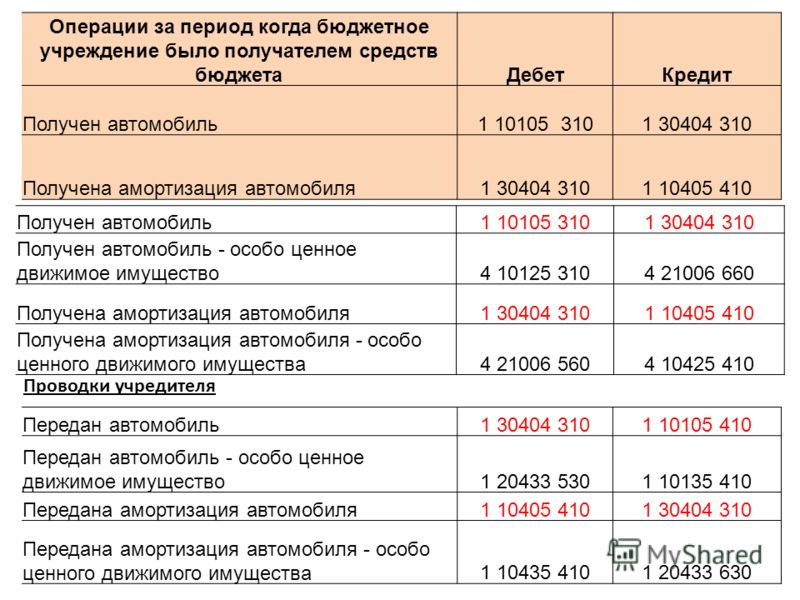

Законодательно установлено, что вне зависимости от источника приобретения основных средств амортизация по ним в некоммерческой организации не начисляется (абз. 3 пункта 17 ПБУ 6/01, утв. Приказом Минфина РФ от 30 марта 2001 г. №26н).

По ним на забалансовом счете 010 производится обобщение информации о суммах износа.

Обратите внимание, что износ в некоммерческих организациях начисляется исключительно линейным способом (по установленным нормам амортизационных отчислений)!

Аналитический учет по счету 010 организация должна вести по каждому объекту основных средств.

При выбытии отдельных объектов, (включая продажу, безвозмездную передачу и т. п.), сумма износа по ним списывается со счета 010 «Износ основных средств».

п.), сумма износа по ним списывается со счета 010 «Износ основных средств».

По общему правилу начисление износа по основным средствам некоммерческими организациями производится один раз в год в конце года (абз. 2 п. 49 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 № 91н).

Но некоммерческая организация в учетной политике может предусмотреть ежемесячное исчисление износа. Например, для того, чтобы иметь сведения для расчета базы по налогу на имущество организаций.

Начисление износа начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, а прекращается с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта.

Отметим, что в типовой 1С: Бухгалтерия предприятия 8 ред. 3.0 автоматический вариант начисления вместо амортизации износа не поддерживается, так как конфигурация ориентирована на учет в коммерческих организациях.

Поэтому описанный ниже алгоритм начисления износа основан на личном опыте автора данной публикации Анны Куликовой.

Рассмотрим пример начисления и отражения износа за 2020 год в некоммерческой организации «Ассоциация собственников земельных участков поселка Мельница» на примере программы 1С: Бухгалтерия предприятия 8 ред. 3.0.

Для начала необходимо настроить программу так, чтобы по основным средствам некоммерческой организации амортизация не начислялась (не забываем, что типовая 1С Бухгалтерия 8.3 предусмотрена для ведения учета в коммерческой организации, где по умолчанию при закрытии месяца начисляется амортизация).

Чтобы этого не происходило необходимо при принятии объекта основных средств к учету обращать внимание на заполнение вкладки «Бухгалтерский учет»:

Для того, чтобы при выполнении операции «Закрытие месяца» амортизация по основным средствам не начислялась, необходимо на вкладке «Бухгалтерский учет» документа «Принятие к учету ОС» отключить галочку «Начислять амортизацию».

Ну а теперь перейдем непосредственно к начислению износа.

Как уже говорилось выше, в типовой Бухгалтерии 8.3 не предусмотрено автоматическое начисление износа на счете 010.

Поэтому рекомендуем в течение года вести «Ведомость начисления износа» по объектам основных средств в таблице Excel. Пример такой ведомости можно скачать здесь.

Если учетной политикой некоммерческой организации предусмотрено ежемесячное начисление износа, то ежемесячно последним числом месяца бухгалтер переносит суммы начисленного износа по-объектно в программу документом «Операции, введенные вручную» (бухгалтерская справка):

Заполняем документ данными о начисленном износе из ведомости на нужную дату:

После проведения документа программа сформирует проводки по дебету счета 010:

Если учетной политикой предусмотрено начисление износа один раз в год в конце года, то аналогично ручной операцией от 31 декабря переносятся данные из ведомости о начисленном износе за весь год:

Рассмотрим далее ситуацию, когда в отчетном периоде происходило списание объекта основных средств.

В некоммерческой организации списание объектов основных средств происходит вследствие:

1) продажи объектов основных средств

2) прекращения использования объектов вследствие морального/физического износа

3) ликвидации при аварии, стихийном бедствии и иной чрезвычайной ситуации

4) передачи основных средств в виде вклада в уставный (складочный) капитал другой организации

5) передачи основного средства по договору мены, дарения

К примеру, в конце года наша некоммерческая организация «Ассоциация собственников земельных участков поселка Мельница» провела инвентаризацию и обнаружила, что объект основных средств – KYOCERA FS-C8525MFP МФУ лазерное цветное А3 – полностью пришел в негодность вследствие физического износа, ремонту не подлежит (имеется акт сервисного центра).

Списание объекта основных средств отражается документом «Списание ОС», который находится в разделе «ОС и НМА»:

Выбытие основных средств вследствие морального или физического износа в некоммерческих организациях отражается без применения счета 91 (в отличие от коммерческих организаций), а с использованием счета 83.

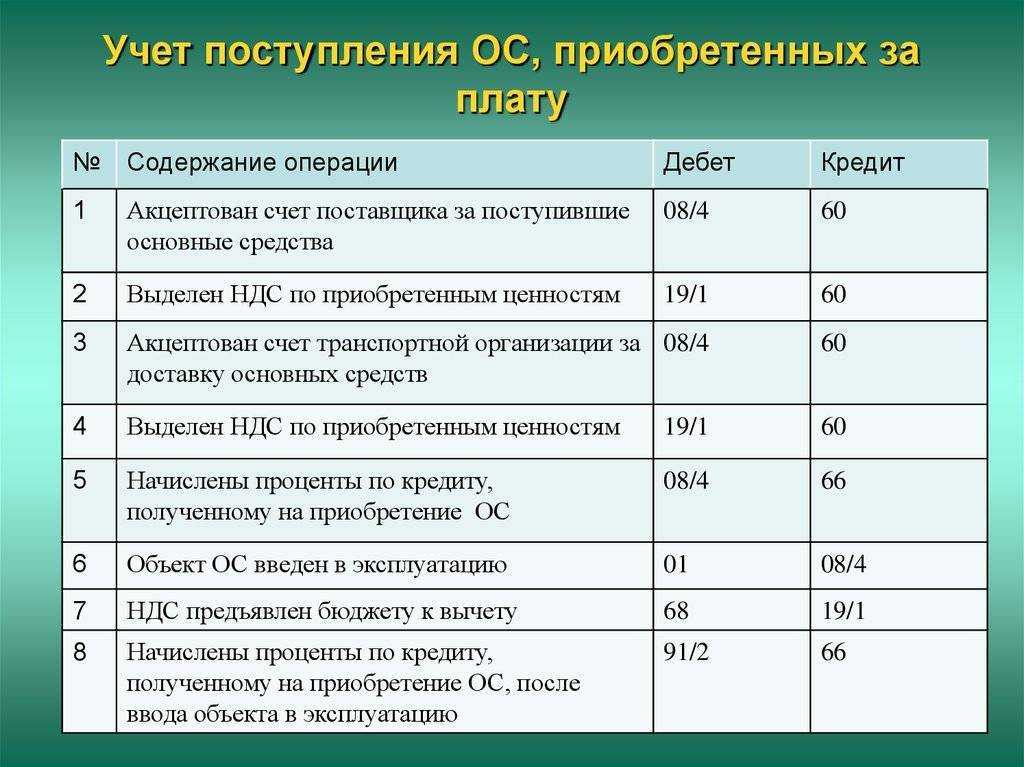

Напомним, что при поступлении основных средств в некоммерческой организации делаются проводки:

Дт 08.04 Кт 60 – отражена стоимость объекта ОС в составе вложений во внеоборотные активы

Дт 01.01 Кт 08.04 – введен в эксплуатацию объект ОС

Дт 86.02 Кт 83.01 – отражено использование средств целевого финансирования

При проведении документа программа сформирует проводки:

Обратите внимание, такие проводки программа сформирует только в том случае, если при вводе в эксплуатацию была верно заполнена вкладка «Бухгалтерский учет» документа «Принятие к учету ОС» — об этом писали выше.

В противном случае, документ «Списание ОС» сформирует дополнительно ненужные в некоммерческих организациях проводки по счету 02 «Амортизация основных средств».

При нажатии на кнопку «Печать» можно распечатать акт о списании ОС (в программе предусмотрена типовая унифицированная форма ОС-4).

Напомним, что в настоящее время использование унифицированных форм необязательно. Организация может самостоятельно разработать и утвердить форму акта на списание ОС в соответствии со своими потребностями.

Организация может самостоятельно разработать и утвердить форму акта на списание ОС в соответствии со своими потребностями.

В некоммерческой организации при выбытии объекта основных средств необходимо также списать начисленный по нему износ с забалансового счета 010. Это делается с помощью ручной операции (Операции – Операции, введенные вручную):

При списании объекта основных средств счет 010 должен закрыться. Проверим это, сформировав оборотно-сальдовую ведомость по счету:

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Накопленная амортизация | Формула + калькулятор

Что такое накопленная амортизация?

Накопленная амортизация отражает накопленное снижение балансовой стоимости основных средств (основных средств) с даты первоначальной покупки.

После приобретения основные средства представляют собой внеоборотные активы, которые, как ожидается, будут приносить положительные результаты в течение более одного года. Вместо того, чтобы признавать полную стоимость актива при покупке, основные средства постепенно уменьшаются за счет амортизационных отчислений каждый период в течение срока полезного использования актива.

Вместо того, чтобы признавать полную стоимость актива при покупке, основные средства постепенно уменьшаются за счет амортизационных отчислений каждый период в течение срока полезного использования актива.

Как рассчитать накопленную амортизацию (шаг за шагом)

Таким образом, в методе начисления «накопленная амортизация» основного средства представляет собой сумму всей амортизации с даты первоначальной покупки.

Понятие амортизации описывает распределение покупки основных средств или капитальных затрат в течение срока их полезного использования.

Цель начисления амортизации используется для приведения в соответствие времени приобретения основного средства («отток денежных средств») с полученными экономическими выгодами («приток денежных средств»).

Если компания решает приобрести основные средства (основные средства), общие денежные затраты производятся один раз в текущем периоде.

В соответствии с принципом соответствия расходы должны распределяться на весь срок полезного использования основного средства, т. е. на количество лет, в течение которых ожидается, что основное средство будет приносить пользу.

В каждом периоде, в котором начисляется амортизация, балансовая стоимость основного средства, т. е. статьи основных средств в балансе, постепенно уменьшается.

В отчете о прибылях и убытках признаются расходы на дополнительную амортизацию, которые чаще всего включаются в себестоимость проданных товаров (себестоимость) или статьи операционных расходов, до тех пор, пока не будет достигнута ликвидационная стоимость, которая представляет собой остаточную стоимость актива в конце срока полезного использования. предположение.

Запись журнала накопленной амортизации (дебет или кредит)

В то время как расходы на амортизацию представляют собой сумму, признаваемую за каждый период, накопленная амортизация представляет собой сумму всей амортизации на сегодняшний день с момента покупки.

Поскольку счет накопленной амортизации является активом с кредитовым сальдо, он считается контрактивом.

В большинстве случаев основные средства имеют дебетовое сальдо в балансе, однако накопленная амортизация является контрсчетом основных средств, поскольку она компенсирует стоимость основных средств (основных средств), с которыми они сопряжены.

Формула накопленной амортизации

Формула расчета накопленной амортизации основных средств (основных средств) выглядит следующим образом.

Накопленная амортизация = [(Стоимость основных средств – Ликвидационная стоимость) ÷ Предполагаемый срок полезного использования] × Количество лет

В качестве альтернативы, накопленные расходы также могут быть рассчитаны путем получения суммы всех исторических расходов на амортизацию, понесенных до настоящего времени, при условии, что график амортизации легко доступен.

Накопленная амортизация в балансовом отчете Пример

Реальный пример накопленной амортизации в финансовой отчетности компании см. в разделе «Основные средства» отчета Amazon 10-K.

Начиная с валовой стоимости основных средств, накопленная стоимость амортизации вычитается для получения чистой стоимости основных средств за финансовые годы, заканчивающиеся в 2020 и 2021 финансовых годах.

Пример накопленной амортизации Amazon (Источник: отчет 10-K)

Калькулятор накопленной амортизации — шаблон Excel

Теперь мы перейдем к упражнению по моделированию, доступ к которому вы можете получить, заполнив форму ниже.

Шаг 1. Допущения баланса (капитальные затраты, срок полезного использования основных средств и ликвидационная стоимость)

Предположим, что компания приобрела основные средства на сумму 100 миллионов долларов США в конце года 0, что становится начальным балансом для года 1 в нашем графике переноса основных средств.

Стоимость основных средств, то есть капитальные затраты в размере 100 млн долл. США, не признаются сразу в течение понесенного периода.

- Стоимость приобретения основных средств = 100 миллионов долларов США

Для расчета амортизационных отчислений, которые каждый год будут снижать балансовую стоимость основных средств, необходимы допущения о сроке полезного использования и ликвидационной стоимости.

- Срок полезного использования = 10 лет

- Спасательная стоимость = 0

долларов США

Шаг 2. Расчет ежегодных амортизационных отчислений

Поскольку предполагается, что ликвидационная стоимость равна нулю, амортизационные отчисления равномерно распределяются по десятилетнему сроку полезного использования (т. е. «распределяются» по предполагаемому сроку полезного использования).

Годовая амортизация составляет 10 миллионов долларов.

- Расходы на амортизацию = (100 миллионов долларов США – 0 миллионов долларов США) ÷ 10 лет = 10 миллионов долларов США

Шаг 3. Анализ расчета накопленной амортизации

В нашей пролонгации основных средств расходы на амортизацию в размере 10 миллионов долларов признаются в течение всего прогноза, что составляет пять лет в нашей иллюстративной модели, т. е. половину десятилетнего срока полезного использования.

К концу 5-го года мы видим, что конечный баланс основных средств составляет 50 миллионов долларов.

Стоимость приобретенных основных средств снизилась в общей сложности на 50 миллионов долларов США за пятилетний период, что представляет собой накопленную амортизацию основных средств.

В балансовом отчете балансовая стоимость чистых основных средств равна валовой стоимости основных средств за вычетом накопленной амортизации – суммы всех расходов на амортизацию с даты покупки, что составляет 50 миллионов долларов США.

- Накопленная амортизация = 50 миллионов долларов

Почему накопленная амортизация является кредитовым остатком?

Почему накопленная амортизация является кредитовым сальдо?

Накопленная амортизация – это накопленная амортизация актива, которая была зарегистрирована. Основные средства, такие как основные средства, заводы и оборудование, являются долгосрочными активами. Расходы на амортизацию составляют часть стоимости актива в год его приобретения и каждый год в течение оставшегося срока полезного использования актива. Накопленная амортизация позволяет инвесторам и аналитикам увидеть, какая часть стоимости основных средств была обесценена.

Ключевые выводы

- Накопленная амортизация — это нарастающая сумма амортизации, которая была отнесена на расходы в отношении стоимости актива.

- Основные средства отражаются в балансе по дебету, а накопленная амортизация записывается по кредиту, засчитывающему актив.

- Поскольку накопленная амортизация является кредитом, балансовый отчет может показать первоначальную стоимость актива и накопленную амортизацию на данный момент.

- Чистая разница или оставшаяся сумма, которая еще не амортизирована, представляет собой чистую балансовую стоимость актива.

Понимание накопленной амортизации

Вместо того, чтобы списывать на расходы всю стоимость основного средства в год его приобретения, актив амортизируется. Амортизация позволяет компании распределить стоимость актива на срок его полезного использования, чтобы можно было получить доход от актива. Амортизация предотвращает регистрацию или списание значительных затрат в год приобретения актива, что, в случае списания на расходы, негативно повлияет на чистую прибыль.

Накопленная амортизация — это счет, содержащий общую сумму амортизационных отчислений, которые были зарегистрированы до сих пор для актива. Другими словами, это нарастающая сумма амортизационных отчислений, которые были зарегистрированы за эти годы.

Почему накопленная амортизация является кредитовым сальдо

Каждый год счет амортизационных отчислений дебетуется, расходуя часть актива за этот год, в то время как счет накопленной амортизации кредитуется на ту же сумму. С годами накопленная амортизация увеличивается, так как амортизационные отчисления относятся на стоимость основных средств. Однако накопленная амортизация играет ключевую роль в отражении стоимости актива в бухгалтерском балансе.

Основные средства имеют в бухгалтерском балансе дебетовое сальдо. За счет накопленной амортизации, отраженной как кредитовое сальдо, основное средство может быть зачтено. Другими словами, накопленная амортизация представляет собой счет, противоположный активу, что означает, что она компенсирует стоимость актива, который он амортизирует. В результате накопленная амортизация представляет собой отрицательное сальдо, отраженное в балансе в разделе долгосрочных активов.

Однако основные средства отражаются в бухгалтерском балансе по первоначальной стоимости. Накопленная амортизация также регистрируется, что позволяет инвесторам видеть, какая часть основных средств амортизирована. Чистая разница или оставшаяся сумма, которая еще не амортизирована, представляет собой чистую балансовую стоимость актива.

Накопленная амортизация также регистрируется, что позволяет инвесторам видеть, какая часть основных средств амортизирована. Чистая разница или оставшаяся сумма, которая еще не амортизирована, представляет собой чистую балансовую стоимость актива.

Короче говоря, разрешая учет накопленной амортизации в качестве кредита, инвесторы могут легко определить первоначальную стоимость основного средства, сумму амортизации и чистую балансовую стоимость актива.

Когда актив выводится из эксплуатации или продается, общая сумма накопленной амортизации, связанная с этим активом, сторнируется, полностью удаляя запись об этом активе из бухгалтерских книг компании.

Пример накопленной амортизации

Возьмем, к примеру, Exxon Mobil Corporation (XOM) оборудование для бурения нефтяных скважин, которое было куплено за 1 миллион долларов. В течение последних трех лет амортизационные отчисления ежегодно регистрировались в размере 200 000 долларов США.

Ниже мы видим промежуточную сумму накопленной амортизации по активу.