Содержание

Амортизационные группы ОКОФ на 2023 год, сроки полезного использования основного средства

Классификация основных средств, включаемых в амортизационные группы. Группа и сроки по коду ОКОФ.

Определить амортизационную группу и сроки полезного использования по коду ОКОФ.

Классификатор основных средств служит для назначения срока амортизации материальных ценностей и использует коды Общероссийского классификатор основных фондов. Для основных средств, введённых в эксплуатацию с 2017 года, сроки полезного определяются кодами нового ОКОФ ОК 013-2014. Для основных средств, введённых до 2017 года, сроки определены кодами старого ОКОФ ОК 013-94. Если по новому классификатору основное средство относится к другой группе организации, то сроки не меняются. По налоговому учёту ориентироваться на пп.8 п.4 ст.374 НК РФ и п.58 ст.2 Закона от 30 ноября 2016 №401-ФЗ.

Скачать — амортизационные группы в формате MS Excel, 51Кб

- Первая группа — все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно

- Машины и оборудование

- Вторая группа — имущество со сроком полезного использования свыше 2 лет до 3 лет включительно

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Третья группа — имущество со сроком полезного использования свыше 3 лет до 5 лет включительно

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Четвертая группа — имущество со сроком полезного использования свыше 5 лет до 7 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Скот рабочий

- Насаждения многолетние

- Пятая группа — имущество со сроком полезного использования свыше 7 лет до 10 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Основные средства, не включенные в другие группировки

- Шестая группа — имущество со сроком полезного использования свыше 10 лет до 15 лет включительно

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Средства транспортные

- Инвентарь производственный и хозяйственный

- Насаждения многолетние

- Седьмая группа — имущество со сроком полезного использования свыше 15 лет до 20 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Средства транспортные

- Насаждения многолетние

- Основные средства, не включенные в другие группировки

- Восьмая группа — имущество со сроком полезного использования свыше 20 лет до 25 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Инвентарь производственный и хозяйственный

- Девятая группа — имущество со сроком полезного использования свыше 25 лет до 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Машины и оборудование

- Транспортные средства

- Десятая группа — имущество со сроком полезного использования свыше 30 лет включительно

- Здания

- Сооружения и передаточные устройства

- Жилища

- Машины и оборудование

- Транспортные средства

- Насаждения многолетние

Классификатор основных средств по амортизационным группам

8 июля 2021 67 628

Чтобы верно рассчитать амортизацию в налоговом учете, бухгалтер сначала должен узнать амортизационную группу основного средства. Зная группу, несложно определить срок полезного использования.

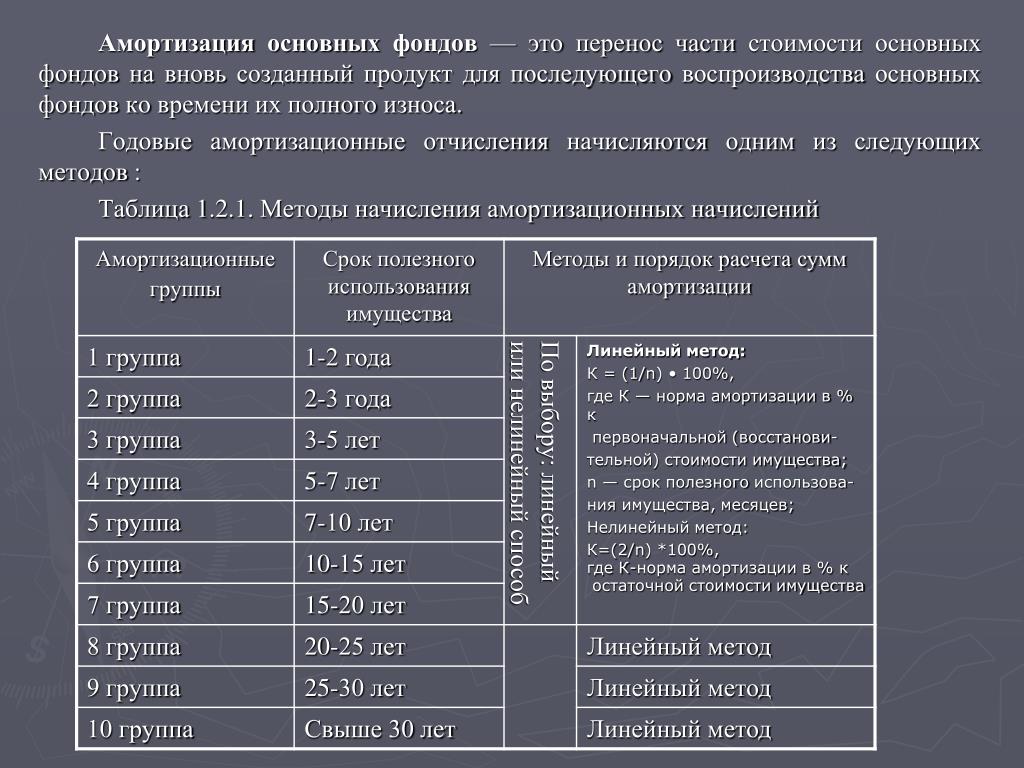

Зная группу, несложно определить срок полезного использования.

Содержание

- Классификация основных средств, включаемых в амортизационные группы

- Как определить амортизационную группу

- Амортизационные группы основных средств — 2022: таблица

Как же узнать срок полезного использования? Для этих целей существует специальная классификация ОС, утвержденная Постановлением Правительства от 01.01.2002 № 1.

Важно! Классификация ОС обязательна только для налогового учета. Срок полезного использования в бухгалтерском учете организация устанавливает самостоятельно в соответствии с п. 9 ФСБУ 6/2020. Но в работе удобнее, когда сроки одинаковы.

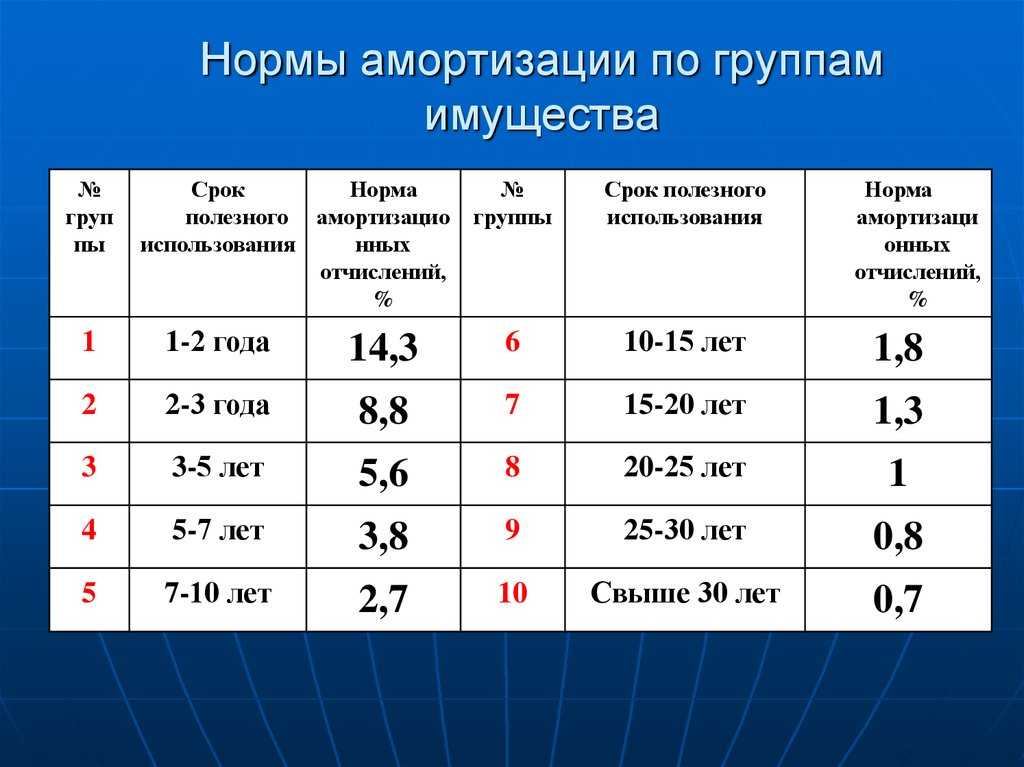

Всего классификация ОС включает 10 амортизационных групп. Самый маленький срок полезного использования ОС — год. Данному сроку соответствует первая группа. В десятой группе учитывают ОС со сроком более 30 лет. Бухгалтеру можно найти нужную группу по коду ОКОФ или названию ОС.

Экстерн помогает сдавать отчетность без ошибок. А если ошибка все же закралась и от налоговой пришел отказ — быстро разобраться, что и как исправить

А если ошибка все же закралась и от налоговой пришел отказ — быстро разобраться, что и как исправить

Попробовать

Распределить ОС по конкретным группам несложно. Здесь бухгалтеру понадобится название объекта или ОКОФ. По этим параметрам нужно найти свой объект в классификации — рядом с искомым объектом будут обозначены срок полезного использования и амортизационная группа.

Наименование. Просмотрите все ОС с похожими названиями и обязательно изучите примечания, чтобы выбрать подходящую амортизационную группу. Если не получилось найти ОС с первого раза, попробуйте синонимы и ключевые слова. Например, принтер в классификаторе записан как печатающее устройство, а видеокамера попадает в раздел «оптические приборы и фотографическое оборудование».

ОКОФ. Чтобы узнать ОКОФ основного средства, воспользуйтесь классификатором ОК 013-2014 (СНС 2008). Также по названию объекта ищите подходящий код. А затем с кодом переходите в классификацию ОС и ищите код в ней. Если код состоит из девяти цифр, отбросьте последнюю. Если не получится так, то отбросьте еще одну цифру.

Если код состоит из девяти цифр, отбросьте последнюю. Если не получится так, то отбросьте еще одну цифру.

Бывают основные средства довольно специфичные, их может не оказаться в классификации. Тогда можно утвердить срок возможной эксплуатации ОС, исходя из его характеристик, которые даны в рекомендациях изготовителя, техническом паспорте, инструкции пользователя.

Воспользуйтесь специальным сервисом, чтобы определить амортизационную группу ОС автоматически.

В таблице показано соотношение амортизационных групп и сроков полезного использования. Для наглядности в третьем столбце таблицы приведем примеры. В столбце «Срок полезного использования» информацию следует читать так: если указан временной интервал 3–5 лет, ОС можно использовать от 37 до 60 месяцев включительно.

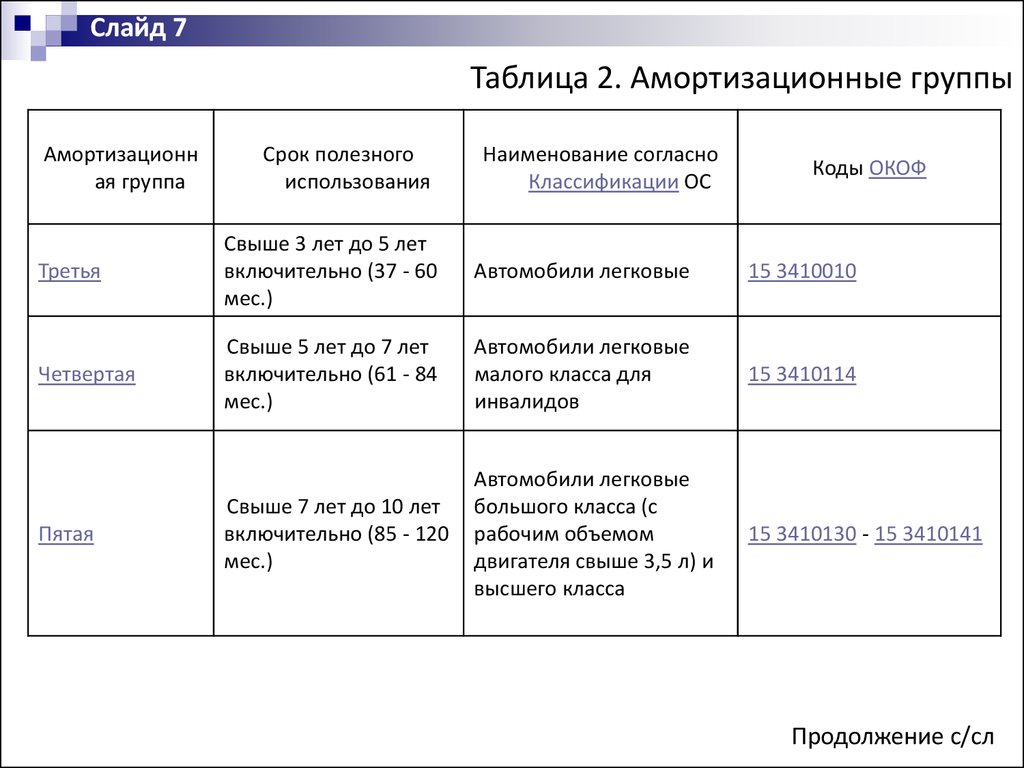

Полную классификацию смотрите в постановлении Правительства РФ от 01.01.2002 № 1.

Амортизационная группа | Срок полезного использования | Примеры |

|---|---|---|

| Первая | 1 — 2 года | Бурильные машины, медицинские инструменты, отбойные молотки, оборудование для добычи нефти, инструменты для лесного хозяйства, строительно-монтажные инструменты |

| Вторая | 2–3 года | Литейные формы, буровое оборудование, насосы для перекачки жидкостей, стрелковые краны, грузопассажирские подъемники, сооружения для занятий спортом, бункеры для корма |

| Третья | 3–5 лет | Легковые автомобили, автобусы, технологический трубопровод, радиостанции переносные, телефоны, термостаты, лифты, оптические приборы, ленточные конвейеры, теплогенераторы, животные |

| Четвертая | 5–7 лет | Точки доступа WiFi, шатровые здания, деревянные мачты, модемы, печи и горелки, подъемники, вакуум-ковши, экскаваторы, троллейбусы, автолесовозы, коммуникационное оборудование, лошади, многолетние ягодные насаждения |

| Пятая | 7–10 лет | Сборно-разборные и передвижные здания, резервуары и газгольдеры, сооружения для животноводства, паровые котлы и турбины, краны-штабелеры, пожарные машины, музыкальные инструменты, мусоровозы, спортивное оружие |

| Шестая | 10–15 лет | Железобетонные резервуары, линии электросвязи, снегозащитные заборы, трамвайная сеть, плавучие причалы, телефонные станции, скоростемеры, судовое снаряжение, контейнеры для хранения грузов |

| Седьмая | 15–20 лет | Литературные произведения, деревянные, каркасные здания, гидроколонны, мосты на деревянных опорах, цементные печи, подвесные конвейеры, упаковочные машины, пассажирские суда, паровозы |

| Восьмая | 20–25 лет | Здания со стенами облегченной каменной кладки, железнодорожное полотно, линия метрополитена, доменные печи, силовые кабели, промышленные электровозы, планеры, сейфы |

| Девятая | 25–30 лет | Электростанции, овощехранилища, система канализации, деревянный причал, электрогенератор, вагоны-цистерны, маневренные электровозы |

| Десятая | Более 30 лет | Опоры и мачты решетчатые, автомобильные дороги, жилые здания и помещения, эскалаторы, круизные суда, вагоны метро, лесозащитные полосы |

Отчитайтесь легко и без ошибок. Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Удобный сервис для подготовки и сдачи отчётов через интернет. Дарим доступ на 14 дней в Экстерн!

Попробовать

Главное на почту — и памятка по ЕНП в подарок

Подписаться

Подписываясь, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от группы компаний СКБ Контур.

Срок полезного использования — Что такое срок полезного использования актива?

Срок полезного использования относится к периоду времени, в течение которого ожидается, что актив будет функционировать и соответствовать своему назначению.

Понимание активов, износа и амортизации является важной частью бухгалтерского учета малого бизнеса. Узнайте больше в руководстве по малому бизнесу от Debitoor.

Срок полезного использования, также известный как экономический срок или срок службы, обычно измеряется в годах и заканчивается, когда актив не может функционировать должным образом или больше не может использоваться для получения дохода.

Срок полезного использования и амортизация основных средств

Срок полезного использования является важным понятием в бухгалтерском учете, поскольку он используется для расчета амортизации. Амортизация — это процесс списания основного средства в расход в течение нескольких лет, в течение которых он помогает приносить доход.

Таким образом,

Амортизация обеспечивает списание актива на расходы в соответствии с принципом соответствия, согласно которому расходы признаются в том же отчетном периоде, что и соответствующие доходы.

Зная срок полезного использования актива, компания может решить, как распределить первоначальную стоимость актива, гарантируя, что первоначальная стоимость распределена по всем соответствующим отчетным периодам, а не несправедливо взвешена в периоде, когда актив был приобретен.

Амортизация применяется только к основным материальным активам. Для нематериальных активов соответствующим понятием является амортизация.

Как рассчитать срок полезного использования актива?

Расчет срока полезного использования актива не является точной наукой. Однако важно сделать как можно более точную оценку, потому что срок полезного использования напрямую влияет на то, сколько актив списывается на расходы в каждом отчетном периоде.

Однако важно сделать как можно более точную оценку, потому что срок полезного использования напрямую влияет на то, сколько актив списывается на расходы в каждом отчетном периоде.

Например, если вы измените срок полезного использования актива с трех до шести лет, амортизация будет начисляться в два раза дольше, но сумма, списываемая на расходы за каждый период, уменьшается вдвое.

Несколько факторов могут повлиять на ожидаемую полезность актива, в том числе:

- Использование – чем больше актив используется, тем быстрее он изнашивается

- Является ли актив новым на момент покупки

- Технический прогресс.

Как правило, срок полезного использования актива находится в пределах следующих диапазонов:

- Автомобили и автомобильное оборудование: 3-6 лет

- Мебель: 5-12 лет

- Машины и оборудование: 3-20 лет

- Недвижимость, здания и ремонт: 10-50 лет.

Срок полезного использования в сравнении с физическим сроком службы

При расчете срока полезного использования актива важно помнить, что количество времени, в течение которого актив полезен для бизнеса, не всегда может совпадать с полным сроком службы актива. Например, благодаря технологическим достижениям актив обычно считается полезным в течение меньшего времени, чем он мог бы фактически эксплуатироваться.

Например, благодаря технологическим достижениям актив обычно считается полезным в течение меньшего времени, чем он мог бы фактически эксплуатироваться.

При расчете срока полезного использования активов, которые вы собираетесь заменить после того, как они устареют, вы должны записывать количество лет, в течение которых актив будет использоваться вашим бизнесом до его замены, а не записывать весь физический срок службы актива.

Срок полезного использования актива в дебиторской задолженности

Обрабатывайте свои расходы как активы и автоматически отслеживайте их стоимость с помощью программного обеспечения для выставления счетов Debitoor.

Всякий раз, когда вы создаете новый расход, вам предоставляется возможность пометить расход как актив. Все, что вам нужно, это ввести срок полезного использования актива и ожидаемую остаточную стоимость, после чего Debitoor автоматически рассчитает стоимость амортизации за год.

Как определить срок полезного использования материального актива?

К

Джей Би Маверик

Полная биография

Дж. Б. Маверик — активный трейдер, брокер товарных фьючерсов и аналитик фондового рынка. Более 17 лет опыта работы, а также более 10 лет опыта работы финансовым писателем и редактором книг.

Б. Маверик — активный трейдер, брокер товарных фьючерсов и аналитик фондового рынка. Более 17 лет опыта работы, а также более 10 лет опыта работы финансовым писателем и редактором книг.

Узнайте о нашем

редакционная политика

Обновлено 30 апреля 2021 г.

Рассмотрено

Эми Друри

Рассмотрено

Эми Друри

Полная биография

Эми является членом ACA, генеральным директором и основателем OnPoint Learning, финансовой обучающей компании, проводящей обучение финансовых специалистов. Она имеет почти двадцатилетний опыт работы в финансовой отрасли и в качестве финансового инструктора для профессионалов отрасли и частных лиц.

Узнайте о нашем

Совет по финансовому обзору

Что такое срок полезного использования актива?

Материальный актив – это любой актив в физической форме. К материальным активам относятся основные средства, такие как машины, земля и здания. Материальные активы также могут быть текущими активами, такими как запасы. Любой материальный актив имеет срок полезного использования более одного года. Факторы, влияющие на определение срока полезного использования материального актива, включают возраст актива на момент покупки, частоту использования актива и условия окружающей среды предприятия, на котором был приобретен актив.

Материальные активы также могут быть текущими активами, такими как запасы. Любой материальный актив имеет срок полезного использования более одного года. Факторы, влияющие на определение срока полезного использования материального актива, включают возраст актива на момент покупки, частоту использования актива и условия окружающей среды предприятия, на котором был приобретен актив.

Основные выводы:

- Материальные активы включают основные и оборотные средства.

- Любой актив имеет срок полезного использования более одного года.

- Срок полезного использования актива включает возраст актива, частоту использования и условия деловой среды.

- IRS предоставляет рекомендации по оценке срока полезного использования активов и периода, в течение которого может произойти амортизация актива.

Срок полезного использования актива – это оценка продолжительности времени, в течение которого актив может разумно использоваться для получения дохода и приносить пользу компании. Срок полезного использования не относится к продолжительности использования актива. Срок полезного использования идентичных активов зависит от пользователя, и этот срок зависит от возраста актива, частоты использования, состояния бизнес-среды и политики ремонта. Дополнительные факторы, влияющие на срок полезного использования актива, включают ожидаемые технологические усовершенствования, изменения в законодательстве и экономические изменения.

Срок полезного использования не относится к продолжительности использования актива. Срок полезного использования идентичных активов зависит от пользователя, и этот срок зависит от возраста актива, частоты использования, состояния бизнес-среды и политики ремонта. Дополнительные факторы, влияющие на срок полезного использования актива, включают ожидаемые технологические усовершенствования, изменения в законодательстве и экономические изменения.

Материальные активы, срок полезного использования и IRS

Служба внутренних доходов (IRS) использует срок полезного использования актива для оценки периода, в течение которого может произойти амортизация актива. Поскольку эта оценка основана на фактах, которые меняются с течением времени, срок полезного использования может быть скорректирован для компенсации таких изменений, если они значительны и если для корректировки имеется определенная причина.

Примеры из жизни

IRS разработала список стандартных сроков полезного использования почти для каждого материального актива, который компания может приобрести для использования в своем бизнесе.

Активы, срок полезного использования которых, по оценкам IRS, составляет три года, включают лошадей возрастом от двух лет и старше, тракторы и седельные тягачи. Активы с расчетным сроком полезного использования пять лет включают автомобили, такси, автобусы, грузовые автомобили, компьютеры, офисную технику (включая факсимильные аппараты, копировальные аппараты и калькуляторы), оборудование, используемое для исследований, и крупный рогатый скот.

Активы с предполагаемым сроком полезного использования в семь лет включают офисную мебель и прочее оборудование. К активам с расчетным сроком полезного использования 10 лет относятся одноцелевые сельскохозяйственные или садовые постройки, плодовые или орехоплодные насаждения и деревья, а также оборудование, используемое для водного транспорта.

Активы, расчетный срок полезного использования которых составляет 15 лет, включают улучшения земли или коммерческой недвижимости, такие как кустарники, дороги, мосты и заборы. Активы, расчетный срок полезного использования которых составляет 20 лет, включают сельскохозяйственные постройки, которые не являются ни садовыми, ни сельскохозяйственными сооружениями.