Содержание

4 способа как сбросить ошибку двигателя Check Engine

Дата: 15 октября 2018 г.

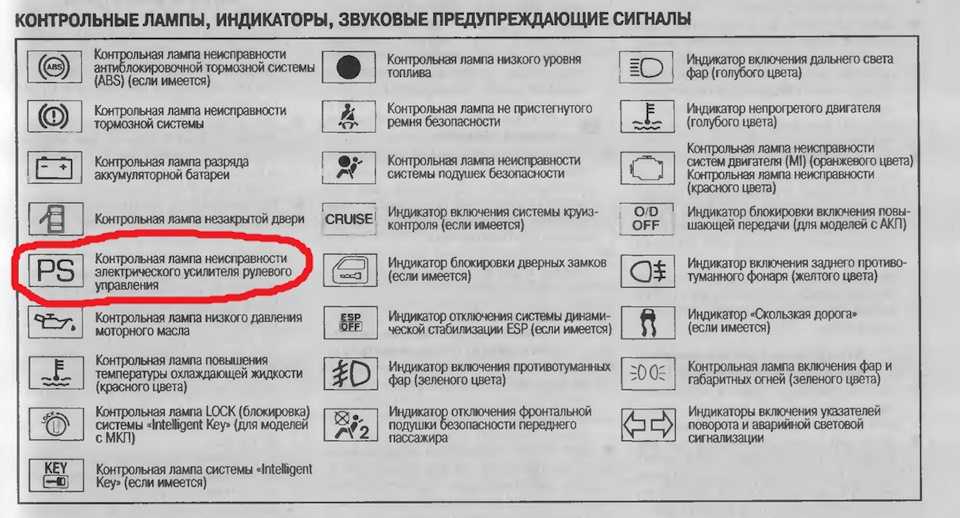

Контрольная лампочка двигателя Check Engine загорается, когда компьютер вашего автомобиля обнаруживает проблему в силовой трансмиссии. Это может указывать на серьезное или незначительное осложнение, но игнорирование этого определенно усугубит проблему, что приведёт к значительным повреждениям и дорогостоящему ремонту. Вы можете избежать всех неприятностей, если знаете причины появления сигнала. Тем не менее, он иногда не выключается, несмотря на решение проблемы. В этом случае вам не помешает узнать, как сбросить «чек».

Большинство водителей раздражаются, если «чек» все еще не гаснет, даже если неисправность автомобиля была исправлена. В этом случае компьютер вашего автомобиля неисправен, и для решения этой проблемы требуется небольшое вмешательство.

1. Использование сканера

Использование диагностического прибора — самый простой способ сброса индикатора проверки двигателя. Вот 5 простых действия:

Вот 5 простых действия:

- Подключите сканирующий инструмент в бортовой диагностический разъем под рулевой колонкой. Ноутбук или планшет с соответствующим программным обеспечением устанавливается в держатель;

- Затем включите зажигание автомобиля и соответственно включаем все гаджеты;

- На мобильном устройстве в соответствующем разделе нажатием кнопки «READ» просматриваем коды ошибок двигателя. Ручкой записываем кода в том порядке, в котором они были получены. Это будет необходимо для последующего ремонта.

- Удаляем код ошибки. Нажимаем кнопку «ERASE» (Стереть) на сканере. Индикатор «Check Engine» выключится, если все коды ошибок будут очищены. Некоторые инструменты сканирования имеют много опций, таких как стоп-кадр, который фиксирует показания датчика. При удалении кодов эти показания также удаляться. Примечание: в некоторых сканерах опция очистки кодов может быть автоматическая и кнопку «CLEAR» или «YES» вместо кнопки «ERASE».

- Не забудьте включить зажигание перед удалением кодов.

2. Метод отключения аккумулятора

Отсоединения аккумулятора — это старый способ сброса проверки индикатора двигателя. Вот три шага, чтобы сбросить «чек» этим методом:

Шаг 1: Отсоединение кабелей от аккумулятора. На этом этапе вы должны использовать гаечный ключ для откручивания положительных и отрицательных кабелей.

Шаг 2: Разрядить оставшееся электричество. Следующее, что вы должны сделать, это нажать и удерживать автомобильный сигнал около 30 секунд. Это действие поможет разрядить аккумулятор автомобиля.

Шаг 3: Подождать и повторно подключить аккумулятор. После отсоединения кабелей аккумулятора и разрядки оставшегося электричества, все, что вам нужно сделать, это подождать около 15 минут, а затем подключить обратно аккумулятор. Коды ошибок будут удалены. (Примечание: этот метод может не сработать на некоторых автомобилях). В случае, если после этой процедуры «чек» загорается снова, это может означать, что проблема все же намного серьёзней.

3. Включение и выключение зажигания

Похожий на второй метод, но без отключения аккумулятора. Нужно просто включать и выключать зажигание автомобиля три раза подряд с промежутком в секунду на каждом шаге. После того, как вы закончите, заводите машину и проверьте сбросился индикатор или нет.

4. Дайте индикатору контроля двигателя погаснуть самому

Подождите, пока «чек» погаснет сам по себе. Самый простой метод, потому что вам ненужно практически ничего делать. Компьютерная система в большинстве автомобилях автоматически перепроверит проблемы, которые могут активировать индикатор ошибки. Если это незначительная проблема, она автоматически исправиться, и «чек» погаснет. Однако, если «чек» все еще горит в течении трех дней, вам нужно применить методы, упомянутые выше, чтобы его сбросить.

Если это продолжает происходить, несмотря на следующие процедуры сброса, вы должны показать свой автомобиль в ближайшем автосервисе и диагностировать его профессиональным механиком. Профессиональная диагностика использует более сложные инструменты и позволяет выявить точные проблемы.

Профессиональная диагностика использует более сложные инструменты и позволяет выявить точные проблемы.

ПОМНИТЕ: Вы всегда можете обратиться в наш автосервис, где Вашему автомобилю с радостью окажут профессиональную техническую помощь. Также Вы можете записаться к нам на плановый технический осмотр! Ознакомитесь пожалуйста с нашими услугами по ремонту и диагностике автомобиля.

Что делать, если загорелся «чек» двигателя: возможные причины

Владельцы автомобилей с системой электронного управления двигателем (ЭСУД) достаточно часто сталкиваются с неожиданным загоранием аварийной лампы «check engine» (от англ. «проверка двигателя») на приборной панели. Сразу отметим, что если горит «чек» двигателя, тогда это указывает на определенные неисправности, которые связаны с работой силового агрегата и его систем.

Ситуаций, когда загорелся чек неисправности двигателя, может быть достаточно много. Владельцы нередко жалуются, что после мойки двигателя загорелся чек, горит чек при работе двигателя или ДВС не заводится, аварийная лампа периодически или постоянно загорается на холодном или горячем моторе и т. п. Далее мы рассмотрим основные причины, по которым может загораться check engine, а также поговорим о способах диагностики и устранения ряда распространенных неисправностей своими руками.

п. Далее мы рассмотрим основные причины, по которым может загораться check engine, а также поговорим о способах диагностики и устранения ряда распространенных неисправностей своими руками.

Содержание статьи

- Что такое «check engine»: на какие проблемы указывает горящий «чек»

- Почему загорелся «чек» двигателя: причины и что делать в таком случае

- Подведем итоги

Что такое «check engine»: на какие проблемы указывает горящий «чек»

Загорание аварийной лампочки происходит по следующей причине: ЭБУ двигателем фиксирует какую-либо ошибку или сбой и прописывает неисправность в свою память в виде определенного кода. Параллельно с этим блок управления инициирует загорание чека. Добавим, что на некоторых автомобилях, которые имеют развитую систему самодиагностики, такая ошибка может сразу расшифровываться и данные выводятся на экран бортового компьютера. Более простые версии авто потребуют подключения специального сканера к диагностическому разъему, после чего происходит считывание кода ошибки для его дальнейшей подробной расшифровки.

Стоит отдельно отметить, что если при включении зажигания горит чек двигателя, тогда это абсолютно нормальное явление, которое не является неисправностью. Значок в норме должен погаснуть уже после запуска двигателя, то есть после начала самостоятельной работы ДВС. Поводом для беспокойства считается ситуация, когда работает двигатель и горящий чек присутствует на панели после запуска.

Добавим, что сигнализатор «чек энджин» в процессе эволюции электронных систем в устройстве автомобиля прошел путь от простого индикатора неисправностей во время работы карбюраторного впрыска до полноценного сигнализатора о всевозможных проблемах с ДВС и оборудованием. Горящий чек может указывать на неправильный состав топливно-воздушной смеси, сбои в работе системы зажигания, неполадки датчиков ЭСУД и другие проблемы, которые с мотором могут быть совсем не связаны. С учетом вышесказанного видно, что причин для загорания check engine на современном авто много. Для определения той или иной неисправности может потребоваться не только наличие опыта и знаний, но и специальное оборудование.

Как уже было сказано, ЭБУ фиксирует разные ошибки, после чего загорается чек. Это значит, что неисправность может быть как серьезной поломкой, так и мелкой неполадкой. В любом случае, дальнейшая эксплуатация ТС не рекомендуется, так как автомобилю нужна незамедлительная диагностика. Параллельно с этим опытные водители могут самостоятельно определить причину загорания чека без поездки на СТО или использования диагностического оборудования. Давайте рассмотрим основные симптомы, признаки и причины распространенных неисправностей, в результате которых загорается аварийный индикатор.

Почему загорелся «чек» двигателя: причины и что делать в таком случае

Начнем с глобальной проблемы для стран СНГ. Если «check» загорелся во время езды на автомобиле после недавней заправки на АЗС, наблюдается падение мощности, мотор стал работать с перебоями без видимых причин, тогда виновником может быть качество топлива или его несоответствие данному типу двигателя. Не вдаваясь в подробности, ЭБУ может фиксировать появление детонации в двигателе, различные нарушения процесса сгорания смеси и т. д. В результате контроллер сигнализирует водителю о неисправности.

д. В результате контроллер сигнализирует водителю о неисправности.

Для решения проблемы бывает достаточно разбавить залитое в бак топливо порцией высококачественного бензина или солярки, после чего горящий чек потухнет сам по себе через несколько км. пробега. Добавим, что в отдельных случаях некачественное топливо нужно сливать, прочищать систему питания. Также чек может не тухнуть даже после устранения причины. В этом случае записанную ошибку в ЭБУ нужно сбрасывать программно, то есть при помощи спецоборудования.

Еще одной причиной того, что горит чек во время работы силового агрегата, может быть перегрев двигателя или низкий уровень масла в ДВС. В такой ситуации следует обратить внимание на температуру мотора. Если явного перегрева нет, тогда проверяем уровень моторного масла и его состояние. Нормальный уровень масла укажет на то, что двигатель можно завести и послушать звук его работы. Появление посторонних стуков в двигателе на ХХ или под нагрузкой одновременно с горящим чеком может быть поводом к тому, чтобы прекратить самостоятельное движение на автомобиле. В подобной ситуации лучше доставить машину в сервис для диагностики не своим ходом.

В подобной ситуации лучше доставить машину в сервис для диагностики не своим ходом.

Также затронем ситуацию, когда затроил двигатель и загорелся чек. Такая проблема часто может быть вызвана как неполадками в системе зажигания (свечи, провода, катушка и т.д.), так и неисправностями системы питания, когда не происходит впрыска топлива в один из цилиндров.

Если суммировать главные причины, по которым горит чек на холодном двигателе, мотор заводится или не заводится при горящем чеке, тогда в списке следует отметить:

- Горючее низкого качества, которое необходимо слить или разбавить нормальным топливом.

- Вышедшие из строя или сильно загрязненные свечи зажигания, неправильный зазор между боковым и центральным электродом. В этом случае свечи нужно очистить и проверить, также можно сразу заменить комплект свечей.

- Высоковольтные провода. Возможен пробой изоляции, дефекты контактов. Необходима проверка и/или замена свечных проводов.

- Неполадки с катушкой зажигания. Необходимо проверить катушку на искру, а также измерить сопротивление на выводах.

Необходимо проверить катушку на искру, а также измерить сопротивление на выводах.

Необходимо проверить катушку на искру, а также измерить сопротивление на выводах.- Нарушения в процессе подачи топлива, связанные с неисправностями топливных форсунок. В подобной ситуации инжектор нужно проверять, чистить или менять форсунки.

- Недостаточное давление топлива по причине выхода из строя бензонасоса, загрязнения сеточки топливного насоса, снижения пропускной способности топливного фильтра. В случае с дизелем нужно осуществлять диагностику ТНВД.

- Катализатор и лямбда-зонд. Выход из строя указанных элементов приводит к неожиданному загоранию чека на приборной панели. На некоторых автомобилях можно полностью удалить указанные элементы (вырезать катализатор и отключить кислородный датчик), на других потребуется только замена деталей.

- Выход из строя отдельных датчиков ЭСУД (датчик положения распредвала, датчик скорости, ДМРВ и т.д.).

Подведем итоги

Как видно, в отдельных ситуациях горит чек и двигатель заводится. Это может указывать на то, что ЭБУ позволяет завести агрегат, но мотор будет работать в аварийном режиме или неполадка не является критической. В других ситуациях горит чек и глохнет двигатель. В таком случае неисправность может быть связана с подачей топлива, выходом из строя датчика положения коленвала (ДПКВ) и т.д.

Это может указывать на то, что ЭБУ позволяет завести агрегат, но мотор будет работать в аварийном режиме или неполадка не является критической. В других ситуациях горит чек и глохнет двигатель. В таком случае неисправность может быть связана с подачей топлива, выходом из строя датчика положения коленвала (ДПКВ) и т.д.

Напоследок добавим, что частично вышедшим из строя может оказаться и сам ЭБУ. По этой причине электронный блок управления также не следует исключать из списка устройств, которые могут привести к тому, что на панели приборов горит «check».

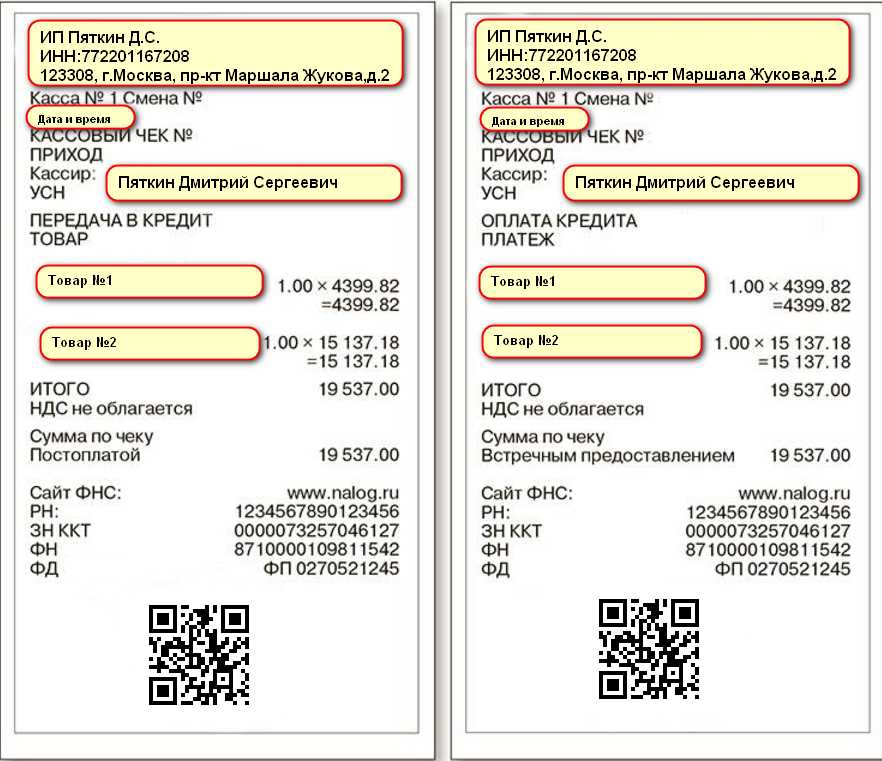

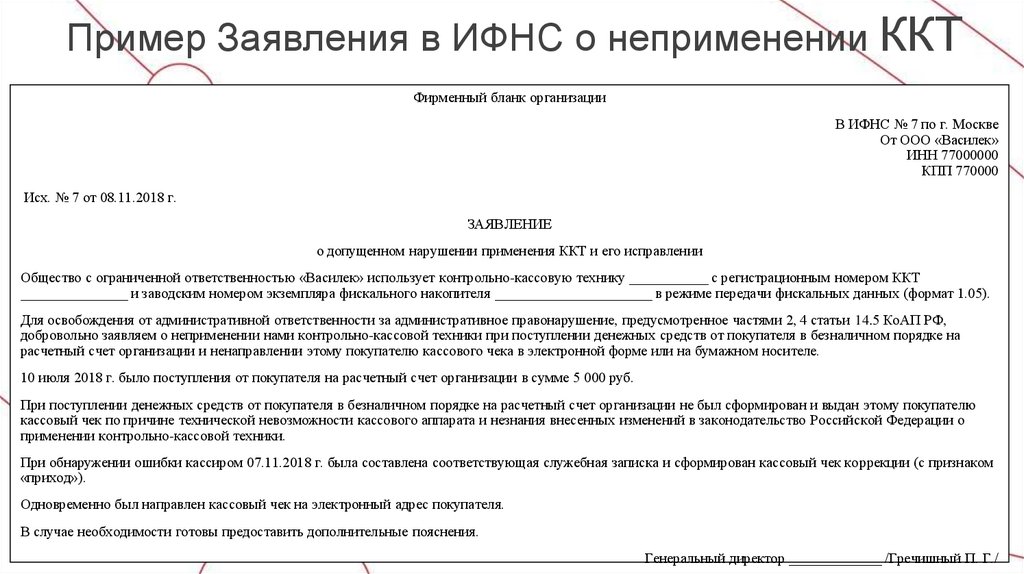

Аннулированный чек Определение и как получить копию

Что такое аннулированный чек?

Аннулированный чек — это чек, который был оплачен или погашен банком, на который он был выписан, после того, как он был депонирован или обналичен. Чек «отменяется» после того, как он был использован или оплачен, поэтому чек нельзя использовать снова.

Кто-то, кто выписал чек, может также аннулировать его до того, как он будет депонирован или преследован, предупредив об этом банк-эмитент, тем самым аннулировав чек.

Основные выводы

- Аннулированный чек — это чек, который был погашен путем обналичивания или депонирования, что делает чек недействительным для дальнейших транзакций и не может быть использован повторно.

- Аннулированный чек указывает на завершение процесса клиринга, поэтому аннулированные чеки можно использовать в качестве подтверждения платежа.

- Выписывающий чек также может быть аннулирован его выписателем до совершения транзакций, уведомив об этом банк-эмитент.

Понимание аннулированных чеков

Аннулированный чек был оплачен после прохождения процесса клиринга чека. Чек аннулируется после того, как деньги были выписаны из банка, на который был выписан чек, или из плательщика. Получателем платежа является лицо, которому выписан чек, а банк получателя получает депозит. Процесс аннулированного чека включает в себя следующее:

Процесс аннулированного чека включает в себя следующее:

- Получатель платежа или лицо, которому выписан чек, подписывает оборотную сторону чека.

- Чек зачисляется на банковский счет получателя.

- Банк получателя уведомляет банк плательщика, и транзакция проходит через систему Федерального резервного банка.

- Банк плательщика (или банк, из которого был выписан чек) выплачивает банку получателя денежные средства, если на счету плательщика имеется достаточно средств.

- Банк получателя вносит наличные или делает средства на депозите «доступными» для снятия.

Сегодня почти все чеки оплачиваются через Федеральную резервную банковскую систему в электронном виде, даже в тех случаях, когда депозит представляет собой бумажный чек. Процесс депонирования и клиринга чеков по-прежнему выполняется, но бумажный чек почти никогда не покидает учреждение, где он депонирован.

Вместо этого специальный сканер создает цифровой оттиск лицевой и оборотной сторон чека, который отправляет в другой банк. Когда чек окончательно очищает счет плательщика или лица, его выписавшего, он считается аннулированным. Короче говоря, отмененный чек означает, что процесс клиринга завершен, и чек нельзя использовать повторно. В результате аннулированные чеки могут использоваться в качестве доказательства платежа.

Когда чек окончательно очищает счет плательщика или лица, его выписавшего, он считается аннулированным. Короче говоря, отмененный чек означает, что процесс клиринга завершен, и чек нельзя использовать повторно. В результате аннулированные чеки могут использоваться в качестве доказательства платежа.

Как работает доступ клиентов к аннулированным чекам

Традиционно погашенные чеки возвращались владельцам счетов вместе с их ежемесячными отчетами. Сейчас это редкость, и большинство выписывающих чеки лиц получают отсканированные копии своих погашенных чеков, а банки создают цифровые копии на хранение.

По закону финансовые учреждения должны хранить погашенные чеки или возможность изготовления их копий в течение семи лет. В большинстве случаев клиенты, использующие онлайн-банкинг, также могут получить доступ к копиям своих погашенных чеков через Интернет. В то время как многие банки взимают плату за бумажные копии погашенных чеков, клиенты обычно могут бесплатно распечатать копии с веб-сайта банка.

Пример аннулированного чека

Допустим, Ян выписывает чек Бобу. Боб берет чек в свой банк и вносит его. Банк может автоматически зачислить на счет Боба сумму чека или может отсрочить клиринг депозита. Банк Боба может предоставить часть средств Бобу до тех пор, пока чек не пройдет через банк Яна. Банк Боба отправляет чек в электронном виде в банк Яна. Банк Яна дебетует счет Яна на сумму чека, отправляет средства в банк Боба и штампует чек как аннулированный.

Аннулированный чек означает, что процесс клиринга завершен, и чек нельзя использовать повторно . Таким образом, аннулированные чеки можно использовать в качестве подтверждения платежа.

Аннулированные чеки и возвращенные чеки

В то время как аннулированный чек принимается банком, возвращенный чек — это чек, который не прошел клиринг банка плательщика, и в результате средства не будут доступны получателю платежа или вкладчику. Существует несколько причин, по которым чек может быть помечен как возвращенный, наиболее распространенной из которых является недостаточность средств на счете плательщика.

Однако чек может быть возвращен и по другим причинам, в том числе:

- Дата выписки чека была больше шести месяцев назад.

- Счет плательщика закрыт.

- Лицо, выписавшее чек, не имеет права подписывать чеки для счета.

- На чеке размещено стоп-платежное поручение.

Если кто-то выписывает чек, а на счету недостаточно денег для его покрытия, банк может вернуть чек получателю платежа. Как правило, комиссия взимается с получателя платежа банком получателя, а банк плательщика взимает комиссию со счета плательщика за выписку чека, который в конечном итоге был возвращен из-за нехватки средств.

FDIC: когда банк терпит неудачу

Как FDIC решает вопрос о закрытии банка?

В маловероятном случае банкротства банка FDIC действует быстро, чтобы защитить застрахованных вкладчиков, организуя продажу надежному банку или выплачивая вкладчикам напрямую за их депозитные счета до застрахованного лимита.

Сделка купли-продажи .

Выплата депозита . Когда нет открытого банка-эквайера для депозитов, FDIC будет платить вкладчику напрямую чеком до застрахованного остатка на каждом счете. Такие платежи обычно начинаются в течение нескольких дней после закрытия банка.

Это предпочтительный и наиболее распространенный метод, при котором здоровый банк принимает на себя застрахованные депозиты обанкротившегося банка. Застрахованные вкладчики обанкротившегося банка немедленно становятся вкладчиками принимающего банка и получают доступ к своим застрахованным средствам. Принимающий банк может также приобретать кредиты и другие активы банка-банкрота.

Это предпочтительный и наиболее распространенный метод, при котором здоровый банк принимает на себя застрахованные депозиты обанкротившегося банка. Застрахованные вкладчики обанкротившегося банка немедленно становятся вкладчиками принимающего банка и получают доступ к своим застрахованным средствам. Принимающий банк может также приобретать кредиты и другие активы банка-банкрота.Когда я получу свои деньги?

Федеральный закон требует, чтобы FDIC производила выплаты по застрахованным депозитам «как можно скорее» в случае банкротства застрахованного учреждения. Хотя банкротство каждого банка уникально, существуют стандартные правила и процедуры, которым следует FDIC при выплате страховых взносов. Целью FDIC является осуществление выплат по страхованию вкладов в течение двух рабочих дней после банкротства застрахованного учреждения.

Целью FDIC является осуществление выплат по страхованию вкладов в течение двух рабочих дней после банкротства застрахованного учреждения.

Примечание: Некоторые депозиты, для которых требуется дополнительная документация от вкладчиков, например, счета, связанные с официальным письменным соглашением о доверительном управлении, средства, размещенные доверенным лицом от имени владельца, например депозитным брокером, или депозиты, размещенные администратором план поощрения сотрудников может занять немного больше времени. Сроки принятия решения о страховании вкладов зависят исключительно от предоставления вкладчиком документации, необходимой FDIC для определения страхового покрытия.

Что, если вкладчик поместил деньги в обанкротившийся банк от имени траста?

При определении страхового покрытия депозитного счета, открытого на имя официального трастового соглашения, либо отзывного (обычно называемого «живым» или «семейным» трастом), либо безотзывного траста, FDIC может запросить владельца или доверительного управляющего соглашение о доверительном управлении для предоставления FDIC актуальной копии трастового документа, который FDIC рассмотрит для подтверждения применимой суммы страхового покрытия депозитов. FDIC рассмотрит соглашение о доверительном управлении с целью определения такой информации, как количество бенефициаров и, если применимо, интересы каждого бенефициара. Владелец или доверительный управляющий либо формального отзывного траста, либо неофициального трастового депозита может быть обязан заполнить декларацию о завещательном трастовом заявлении.

FDIC рассмотрит соглашение о доверительном управлении с целью определения такой информации, как количество бенефициаров и, если применимо, интересы каждого бенефициара. Владелец или доверительный управляющий либо формального отзывного траста, либо неофициального трастового депозита может быть обязан заполнить декларацию о завещательном трастовом заявлении.

Для получения дополнительной информации о требованиях к отзывным живым трастовым счетам или безотзывным трастовым счетам см. брошюру FDIC «Ваши застрахованные депозиты», с которой можно ознакомиться на веб-сайте www.fdic.gov/deposit/deposits/brochures.html

Что делать, если вкладчик поместил деньги в банк-банкрот через доверенное лицо?

«Доверенное лицо» — это лицо (или компания), выступающее в качестве агента от имени своего клиента (клиентов) при открытии или покупке депозитного счета (например, депозитного сертификата) в застрахованном банке. Чтобы определить страховое покрытие таких депозитов, FDIC, как правило, потребуется получить от доверительного управляющего дополнительную информацию, такую как список владельцев или владельцев каждого депозита и долларовые проценты каждого владельца на депозитном счете. Как только фидуциарий предоставит необходимую информацию, FDIC оплатит страховку одним из ранее описанных способов.

Как только фидуциарий предоставит необходимую информацию, FDIC оплатит страховку одним из ранее описанных способов.

Несмотря на то, что FDIC предоставляет сквозное страхование депозитов фактическому владельцу(ам) фидуциарного депозита, FDIC не выплачивает страхование депозитов непосредственно владельцам или клиентам. Скорее, FDIC будет выплачивать доверенному лицу страховое покрытие вкладов. В свою очередь фидуциарий будет нести ответственность за распределение выплат по страхованию вкладов своим клиентам. FDIC не пытается контролировать отношения между доверенными лицами и клиентами или распределение средств от доверенных лиц клиентам. Клиентам настоятельно рекомендуется обращаться к своим агентам/брокерам по поводу состояния их инвестиционных фондов, поскольку FDIC зависит от этих сторон в предоставлении необходимой информации для определения страхового покрытия.

Также важно понимать, что FDIC не несет ответственности за неспособность (по любой причине) доверенного лица или хранителя:

- фактически открыть депозитный счет от вашего имени в застрахованном FDIC учреждении,

- вести надлежащую документацию в поддержку депозитного счета, открытого от вашего имени

- открыть депозитный счет от вашего имени, что приведет к незастрахованным средствам.

Для получения дополнительной информации о требованиях к фидуциарным счетам см. брошюру FDIC «Ваши застрахованные депозиты», доступ к которой можно получить по адресу www.fdic.gov/deposit/deposits/brochures.html

FDIC предлагает справочное руководство для депозитных брокеров выступая в качестве агентов для своих клиентов-инвесторов. На этом сайте изложены политики и процедуры FDIC, которым должны следовать депозитные брокеры при подаче заявления на сквозное страховое покрытие депозитарных счетов, депонированных в несостоятельном застрахованном учреждении FDIC.

Как закрытие банка повлияет на начисление процентов по моим вкладам?

Страховое покрытие FDIC включает основную сумму и проценты до даты банкротства банка до применимого страхового лимита для каждого депозита. Начисление процентов по всем счетам прекращается после закрытия банка. Если открытый банк приобретает депозиты у обанкротившегося банка, банк-приобретатель берет на себя ответственность за восстановление процентных ставок и начало начисления процентов после даты банкротства банка. Банк-эквайер может изменить процентную ставку по приобретенным депозитам, но вкладчик может снять свои застрахованные средства без штрафных санкций, если он захочет это сделать. Если для депозитов не найден банк-эквайер и FDIC выплачивает вкладчикам их застрахованные суммы напрямую, проценты не начисляются после даты отказа.

Банк-эквайер может изменить процентную ставку по приобретенным депозитам, но вкладчик может снять свои застрахованные средства без штрафных санкций, если он захочет это сделать. Если для депозитов не найден банк-эквайер и FDIC выплачивает вкладчикам их застрахованные суммы напрямую, проценты не начисляются после даты отказа.

Что произойдет с моими прямыми вкладами, если мой банк закроется?

Если обанкротившийся банк будет приобретен, все прямые депозиты, включая выплаты по социальному обеспечению, будут автоматически перенаправлены на депозитные счета в банке-покупателе.

Если нет банка-эквайера, FDIC обычно пытается найти ближайший банк, который временно взял бы на себя функцию прямого депозита, чтобы сделать социальные выплаты и другие государственные аннуитетные платежи доступными для клиентов. Конкретная информация о любых изменениях в оплате прямых депозитов будет доступна в офисах банка-банкрота.

Что происходит с чеками и автоматическими платежами, счета которых не были очищены до закрытия моего банка?

Когда депозиты обанкротившегося банка принимает открытый банк, некоторые или все офисы обычно вновь открываются на следующий рабочий день, и обработка чеков, выписанных на обанкротившийся банк, обычно не прерывается. Исключением из этой процедуры могут быть чеки, выписанные на депозитный счет, признанный незастрахованным, или на счет, решение о страховании депозитов которого находится на рассмотрении.

Исключением из этой процедуры могут быть чеки, выписанные на депозитный счет, признанный незастрахованным, или на счет, решение о страховании депозитов которого находится на рассмотрении.

Однако при выплате любые незавершенные транзакции или чеки, представленные после закрытия банка, не могут быть оплачены или списаны со счета. FDIC необходимо заморозить все депозитные счета на момент закрытия банка, чтобы быстро выплатить вкладчикам застрахованные остатки депозитов на их счетах. Любые неоплаченные чеки или платежные требования, представленные после банкротства банка, будут возвращены неоплаченными и будут помечены, чтобы указать, что банк закрыт. Это не отражается на вашей кредитоспособности. Однако вы несете ответственность за предоставление других средств кредиторам, получившим чеки, которые были возвращены и не погасили ваш депозитный счет из-за закрытия банка.

Могу ли я продолжать использовать свои чеки и депозитные квитанции в новом банке?

Если есть банк-эквайер, он на короткое время примет чеки и депозитные квитанции банка-банкрота. Вы получите информацию о новых чеках и депозитных ведомостях от банка-эквайера.

Вы получите информацию о новых чеках и депозитных ведомостях от банка-эквайера.

Когда я смогу получить доступ к своей сейфовой ячейке?

Когда депозиты несостоятельного банка перенимаются здоровым банком, филиалы обычно вновь открываются на следующий рабочий день. В это время у вас будет доступ к вашим сейфам. В случае выплаты вкладчику FDIC отправит вам письмо, информирующее вас о закрытии сделки. В письме будет указано, как вы можете удалить содержимое вашего ящика. Доступ к сейфовым ячейкам обычно предоставляется держателям сейфов на следующий рабочий день после закрытия.

Если у меня есть более 250 000 долларов в закрытом банке и FDIC выплачивает мне 250 000 долларов, что произойдет с суммой, превышающей 250 000 долларов?

Если, например, вкладчик имеет только один счет с балансом в 255 000 долларов США, ему или ей будет выплачено 250 000 долларов США по страховке FDIC, а на оставшиеся 5 000 долларов США, которые не застрахованы, он получит требование в отношении имущества закрытого банка.