| 13.06.2018 15:37, 2024 просмотра | ||||||||||||||||||||||||

|

Организацией по гарантийному случаю, предусмотренному договором поставки, принята от покупателя на ремонт реализованная готовая продукция. После проведения ремонта продукция возвращена покупателю. Как отразить указанную ситуацию в бухгалтерском и налоговом учете предприятия?

Ответ

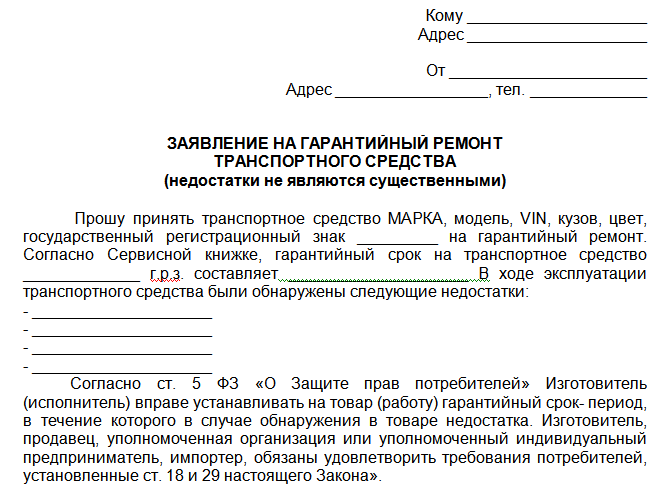

Если на реализованную готовую продукцию (далее – товар) установлен гарантийный срок, покупатель вправе предъявить требования, связанные с недостатками товара, при обнаружении недостатков в течение гарантийного срока (п.3 ст.447 Гражданского кодекса Республики Беларусь).

Таким образом, обязанность устранения продавцом недостатков товара, обнаруженных в течение гарантийного срока, установлена законодательством.

Затраты по производству и реализации товаров (работ, услуг), имущественных прав, учитываемые при налогообложении, представляют собой стоимостную оценку использованных в процессе производства и реализации товаров (работ, услуг), имущественных прав природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов и иных расходов на их производство и реализацию, отражаемых в бухгалтерском учете (п.

Затраты по производству и реализации товаров (работ, услуг) определяются на основании документов бухгалтерского учета и отражаются в том налоговом периоде, к которому они относятся (принцип начисления), независимо от времени (срока) оплаты (предварительная или последующая) (п.2 ст.130 НК).

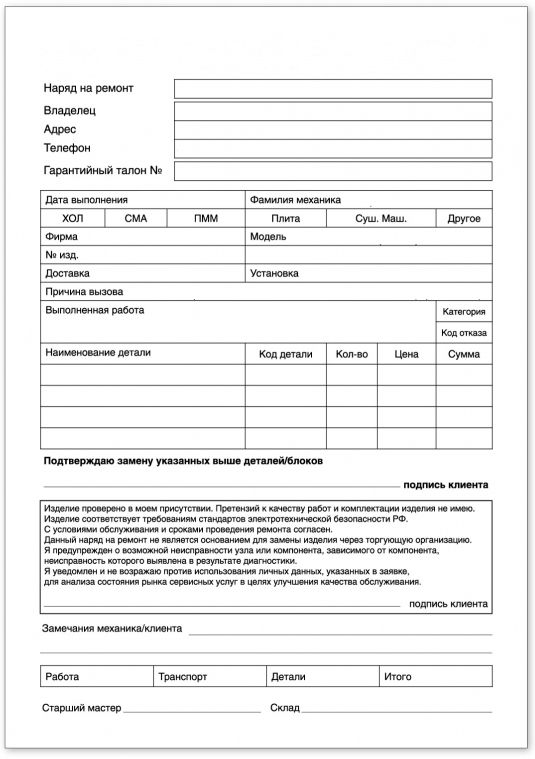

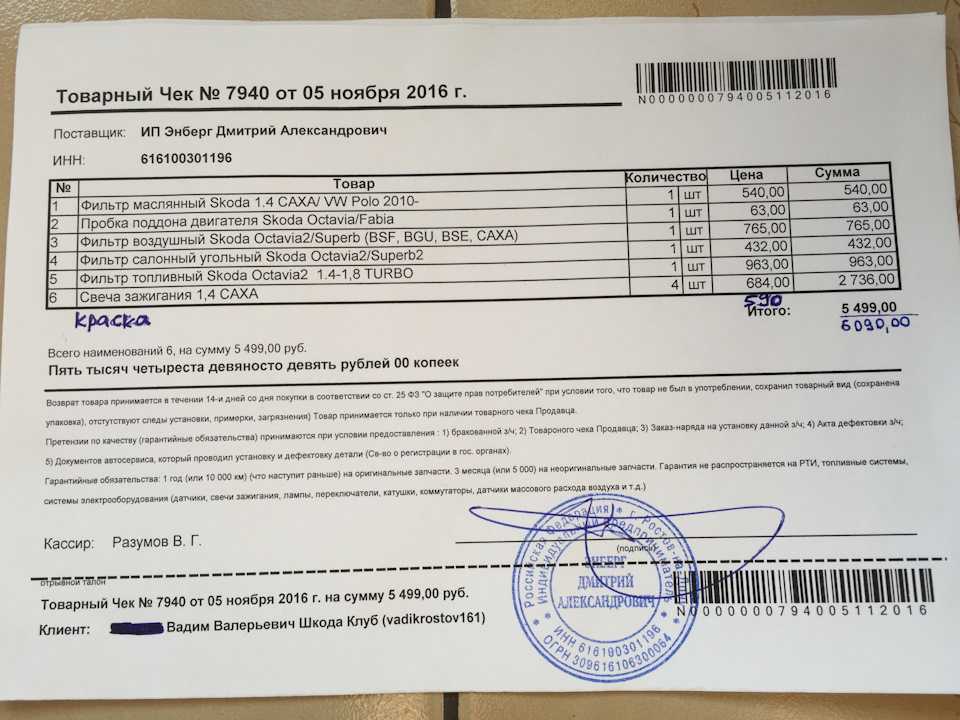

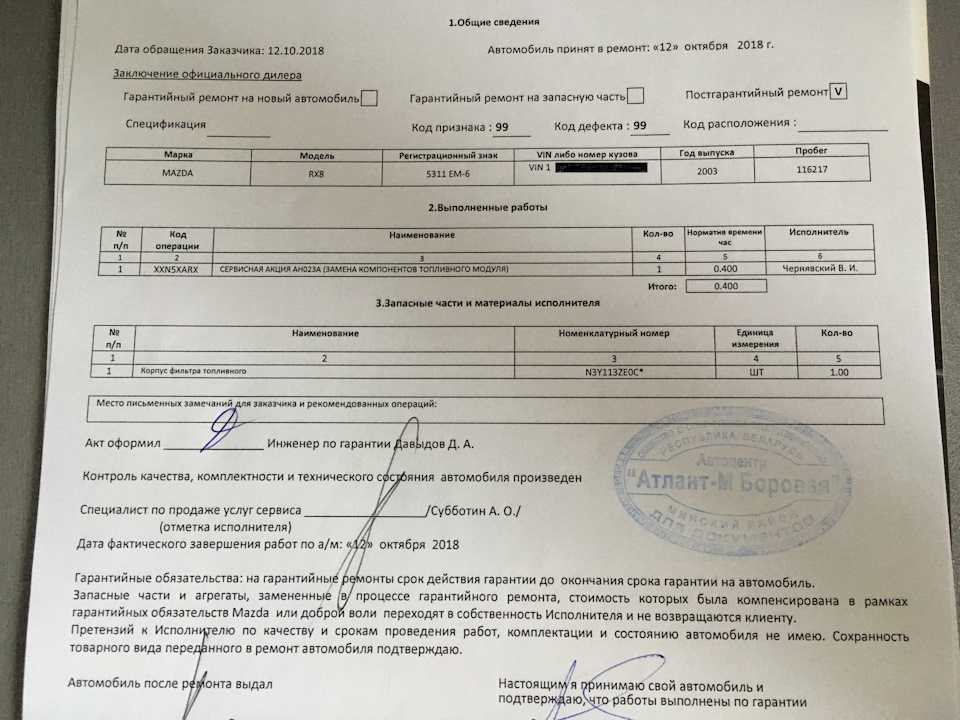

Для подтверждения обоснованности затрат и их размера у организации-продавца должны быть в наличии все первичные бухгалтерские документы, подтверждающие дату приобретения товара покупателем; заключение специализированной ремонтной организации о том, что дефект не возник по вине покупателя; документы на оказание услуг по диагностике и ремонту, а также подтверждающих стоимость этих услуг.

Перечень затрат, не учитываемых при налогообложении прибыли, приведен в ст.131 НК. Статья 131 НК не содержит такого вида затрат, как затраты на ремонт товаров в течение гарантийного срока.

Понесенные расходы на ремонт товара в период гарантийного срока связаны непосредственно с деятельностью организации.

Следовательно, организация вправе затраты на ремонт включить в состав затрат, учитываемых при налогообложении прибыли. При этом не имеет значения, как организация проводит ремонт — собственными силами или с привлечением сторонних организаций.

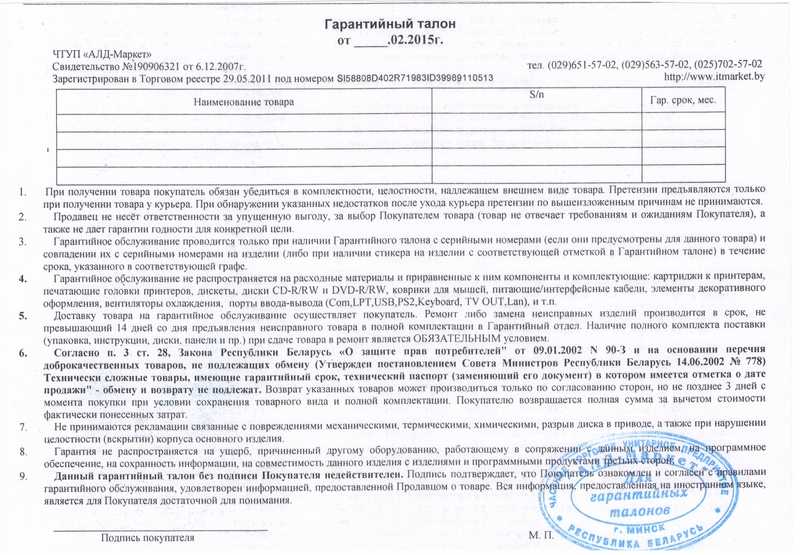

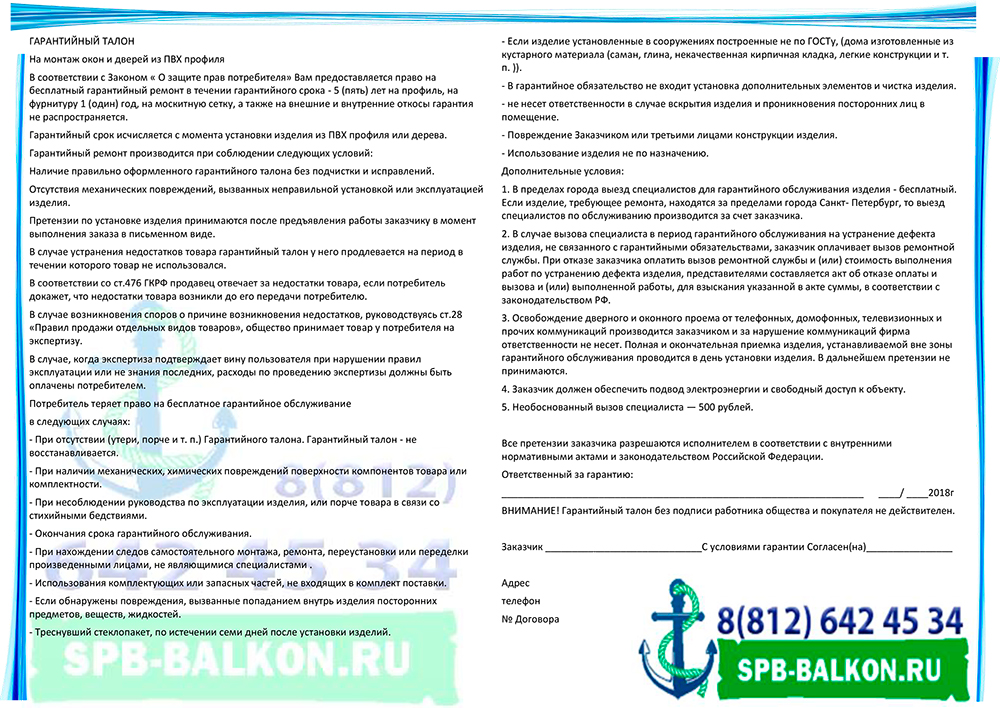

Требования покупателя, связанные с ненадлежащим качеством товара, возмещением убытков, передаются продавцу в письменной форме с приложением необходимых документов, обосновывающих эти требования документами (справка мастерской гарантийного ремонта, паспорт (гарантийный талон) на товар и т. д.).

Таким образом, у организации-продавца для отражения расходов на гарантийный ремонт, возврат или замену товар должны быть в наличии все необходимые документы.

Расходы по ремонту продукции Организации в течение гарантийного срока рекомендуется учитывать на отдельном субсчете счета 20 «Основное производство» либо счета 25 «Общепроизводственные затраты».

В бухгалтерском учете Организации операции по возврату и ремонту товара в течение гарантийного срока собственными силами (в случае возврата отремонтированного товара) отражаются следующими записями:

( 18 мнений ) Теги:

| ||||||||||||||||||||||||

1 ст.130 Налогового кодекса Республики Беларусь (далее — НК)).

1 ст.130 Налогового кодекса Республики Беларусь (далее — НК)).

Передача поставщиком запчастей на гарантийный ремонт 2023

«Советник бухгалтера», 2008, N 8

В договоре с сервисными центрами в регионах на гарантийный ремонт нашей продукции содержится условие о поставке запасных частей по их запросу для осуществления гарантийного ремонта продукции за наш счет (безвозмездно для центров). Как отразить операцию по передаче запчастей в бухгалтерском и налоговом учете?

Гражданско-правовые отношения

Продавец отвечает за недостатки товара, если покупатель докажет, что недостатки товара возникли до его передачи покупателю или по причинам, возникшим до этого момента (п. 1 ст. 476 ГК РФ). В отношении товара, на который продавцом предоставлена гарантия качества, продавец отвечает за недостатки товара, если не докажет, что они возникли уже после его передачи покупателю вследствие нарушения самим же покупателем правил пользования товаром или его хранения либо по причине действий третьих лиц или непреодолимой силы (п. 2 ст. 476 ГК РФ).

1 ст. 476 ГК РФ). В отношении товара, на который продавцом предоставлена гарантия качества, продавец отвечает за недостатки товара, если не докажет, что они возникли уже после его передачи покупателю вследствие нарушения самим же покупателем правил пользования товаром или его хранения либо по причине действий третьих лиц или непреодолимой силы (п. 2 ст. 476 ГК РФ).

Изготовитель (исполнитель) вправе устанавливать на товар (работу) гарантийный срок — период, в течение которого в случае обнаружения в товаре (работе) недостатка изготовитель (исполнитель) обязан удовлетворить требования потребителя, установленные ст. ст. 18 и 29 Закона РФ от 07.02.1992 N 2300-1 «О защите прав потребителей». Потребитель в случае обнаружения в товаре недостатков, если они не были оговорены продавцом, по своему выбору вправе, в частности, потребовать незамедлительного безвозмездного устранения недостатков товара или возмещения расходов на их исправление самим покупателем или третьим лицом (п. 1 ст. 18 Закона N 2300-1). Потребитель вправе предъявить предусмотренные ст. 18 Закона N 2300-1 требования к продавцу (изготовителю, уполномоченной организации или уполномоченному индивидуальному предпринимателю, импортеру) в отношении недостатков товара, если они обнаружены в течение гарантийного срока или срока годности (п. 1 ст. 19 Закона N 2300-1).

Потребитель вправе предъявить предусмотренные ст. 18 Закона N 2300-1 требования к продавцу (изготовителю, уполномоченной организации или уполномоченному индивидуальному предпринимателю, импортеру) в отношении недостатков товара, если они обнаружены в течение гарантийного срока или срока годности (п. 1 ст. 19 Закона N 2300-1).

В целях правомерного отражения данной операции, на наш взгляд, необходимо более четко прописать в договорах с сервисным центром документооборот, в котором определенно подтверждается, что данные запчасти передаются в связи с конкретной поломкой в течение гарантийного срока именно той единицы продукции, которая подлежала ремонту. Приложением к запросу могут служить акты либо другие подтверждающие необходимость гарантийного ремонта документы. В накладных на передачу запчастей сервисному центру следует пометить «Для гарантийного ремонта».

Бухгалтерский учет

В данном случае договоры с сервисными центрами содержат условие о поставке запасных частей по их запросу для осуществления гарантийного ремонта продукции за счет изготовителя продукции (безвозмездно для центров).

Расходы организации, связанные с исполнением условий договоров с контрагентами и необходимые для обеспечения проведения гарантийного ремонта реализованной продукции в целях бухгалтерского учета, на основании п. п. 5 и 16 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, являются расходами по обычным видам деятельности.

На основании пп. 2 п. 3 ст. 170 НК РФ суммы НДС, ранее принятые к вычету налогоплательщиком при приобретении запчастей изначально (для производства продукции), подлежат восстановлению, в частности, в случае дальнейшего использования их для осуществления необлагаемых операций (пп. 13 п. 2 ст. 149 НК РФ). Причем эти суммы НДС не включаются в стоимость указанных товаров (в данном случае приобретенных запчастей), а учитываются в составе прочих расходов в соответствии со ст. 264 НК РФ в том налоговом периоде, в котором товары (в данном случае запчасти) были переданы или начинают использоваться для гарантийного ремонта.

Фактическая себестоимость материально-производственных запасов (МПЗ), в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством (п. 12 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина России от 09.06.2001 N 44н). Следовательно, сумма восстановленного НДС, по нашему мнению, может быть учтена в составе производственных расходов.

Выбор счета для отражения расходов производится организацией самостоятельно и закрепляется в учетной политике. Помимо этого, необходимо в аналитике указать субсчет к счету 60 для отражения расчетов с сервисными центрами по передаче запасных частей для целей гарантийного ремонта.

Операции по передаче изготовителем для гарантийного ремонта запасных частей сервисным центрам (за счет изготовителя) с учетом документального подтверждения фактического использования при проведении гарантийного ремонта можно отразить следующим образом:

Содержание операции | Дебет | Кредит |

Переданы запасные части для проведения | 60 | 10 |

На дату документального подтверждения | ||

Отражены расходы по передаче сервисному центру | 20 | 60 |

Восстановление НДС | 19 | 68 |

Восстановленный НДС включен в расходы по обычным | 20 | 19 |

Налоговый учет

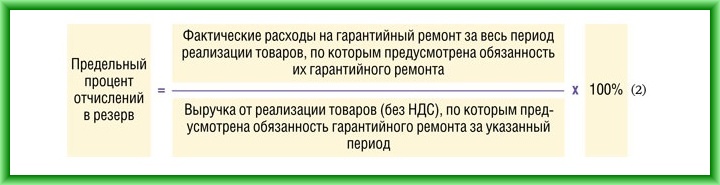

Из вопроса понятно, что резерв на гарантийный ремонт согласно ст. 267 НК РФ организация не создает.

267 НК РФ организация не создает.

В соответствии с пп. 9 п. 1 ст. 264 НК РФ расходы на оказание услуг по гарантийному ремонту и обслуживанию, включая отчисления в резерв на предстоящие расходы на гарантийный ремонт и гарантийное обслуживание (с учетом положений ст. 267 НК РФ), относятся к прочим расходам, связанным с производством и реализацией.

В данном случае подтвержденные документально «гарантийные расходы» в виде стоимости запчастей несет производитель. В налоговом учете эти расходы уменьшают налоговую базу организации, если являются обоснованными, документально подтвержденными и соответствуют требованиям ст. 252 НК РФ.

А.И.Войтенко

Консультант-эксперт

Гарантийный учет — AccountingTools

/

Стивен Брэгг

Обзор гарантийного учета

Предприятие может иметь гарантийную политику, в соответствии с которой оно обещает покупателям отремонтировать или заменить определенные типы повреждений своей продукции в течение определенного количества дней после даты продажи. Если компания может разумно оценить сумму претензий по гарантии, которые могут возникнуть в соответствии с полисом, она должна начислить расходы, отражающие стоимость этих ожидаемых претензий.

Если компания может разумно оценить сумму претензий по гарантии, которые могут возникнуть в соответствии с полисом, она должна начислить расходы, отражающие стоимость этих ожидаемых претензий.

Начисление должно производиться в том же отчетном периоде, в котором учитываются продажи соответствующих продуктов. Таким образом, финансовая отчетность наиболее точно отражает все затраты, связанные с продажами продукции, и, следовательно, показывает реальную прибыльность, связанную с этими продажами. Если период, на который распространяется гарантия, будет изменен руководством, это изменит расходы по гарантии не только для тех продаж в текущем периоде, но и для продаж в предыдущие периоды, гарантии на которые теперь были продлены на текущий период.

Если вместо этого стоимость гарантийных требований должна признаваться только тогда, когда компания обрабатывает фактические претензии от клиентов, затраты могут быть признаны только через несколько месяцев после соответствующих продаж. Финансовая отчетность при таком подходе будет приносить чрезмерно высокую первоначальную прибыль, за которой последует снижение прибыли в последующие месяцы, пока длится гарантийный период.

Финансовая отчетность при таком подходе будет приносить чрезмерно высокую первоначальную прибыль, за которой последует снижение прибыли в последующие месяцы, пока длится гарантийный период.

Если нет информации, из которой можно получить оценку гарантии для использования в начислении, рассмотрите возможность использования отраслевой информации о гарантийных требованиях. Это особенно полезно, когда другие продукты в отрасли аналогичны продуктам, продаваемым компанией.

Если сумма зарегистрированных гарантийных расходов значительна, ожидайте, что аудиторы компании проведут расследование. Если это так, разработайте историю фактической стоимости претензий по гарантии и рассчитайте взаимосвязь между понесенными затратами и соответствующей суммой дохода или проданных единиц. Эта информация затем может быть применена к текущим уровням продаж и формирует основу для обоснования суммы начисленных гарантийных расходов.

Если период гарантийных претензий длится более одного года, может возникнуть необходимость разделить начисленные гарантийные расходы на краткосрочные обязательства по претензиям, ожидаемым в течение одного года, и долгосрочные обязательства по претензиям, ожидаемым в течение более чем один год.

Пример гарантийного учета

Lowry Locomotion производит игрушечные самосвалы. Исторически стоимость гарантии составляла 1% от выручки, поэтому расходы по гарантии учитываются на основе этой информации. Тем не менее, компания только что разработала пластиковый самосвал, который может быть менее прочным, чем его более традиционные металлические игрушки. Игрушка может больше сломаться под большой нагрузкой, и поэтому может иметь более высокий уровень гарантийных претензий. Ни одна другая компания в отрасли не продает пластиковые самосвалы, поэтому сопоставимой информации нет. Контролер Lowry решает применить высокий уровень рекламации по гарантии в размере 3% в качестве основы для начисления, основываясь на результатах первоначального тестирования продукта. Сумма записи составляет 40 000 долларов США, как показано в следующей записи журнала:

| Дебет | Кредит | |

| Гарантийные расходы | 40 000 | |

| Начисленные гарантийные обязательства | 40 000 |

В течение следующего месяца Lowry получает претензии по поврежденным грузовикам от своих дистрибьюторов игрушек на общую сумму 12 000 долларов США, которые покрываются гарантийной политикой компании. Запись в журнале, используемая для записи этой транзакции:

Запись в журнале, используемая для записи этой транзакции:

| Дебет | Кредит | |

| Начисленное гарантийное обязательство | 12 000 | |

| Наличные | 12 000 |

13.4 Учет гарантий на продукцию – финансовый учет

Цели обучения

В конце этого раздела учащиеся должны достичь следующих целей:

- Объясните разницу между встроенной и расширенной гарантией на продукт.

- Учет обязательств и расходов, понесенных компанией, которая предоставляет своим клиентам встроенную гарантию на приобретенный продукт.

- Учет суммы, полученной от продажи расширенной гарантии, и любых последующих затрат, понесенных в результате этой гарантии.

- Вычислите средний возраст кредиторской задолженности.

Вопрос: Заявление FASB номер 5 включает встроенная гарантия продукта в качестве примера непредвиденных обстоятельств. Компания продает товары, такие как автомобиль или микроволновая печь, и обязуется исправить определенные проблемы, если они возникнут в течение определенного периода времени. Например, если у автомобиля сломалась трансмиссия, продавец обещает заменить ее. Совершение продажи с приложенной гарантией является прошлым событием, которое создает это непредвиденное обстоятельство. Однако предмет, приобретенный покупателем, должен сломаться до того, как компания понесет фактические убытки. исход неизвестен .

При учете непредвиденных обстоятельств требуется несколько оценок :

- Ориентировочное количество претензий

- Вероятность возникновения претензий по гарантии

- Окончательная стоимость

Например, General Electric сообщила в своем балансе на 31 декабря 2008 г. об обязательствах по гарантиям на продукцию на общую сумму более 1,68 миллиарда долларов. Это, конечно, не второстепенное обязательство. В примечаниях к финансовой отчетности компания поясняет: «Мы учитываем предполагаемые расходы по гарантии продукта, когда продаем сопутствующие товары. Поскольку оценки гарантии представляют собой прогнозы, основанные на наилучшей доступной информации — в основном, на прошлом опыте претензий, — стоимость претензий может отличаться от предоставленных сумм. » Как компания регистрирует и сообщает о непредвиденных обстоятельствах, таких как гарантии на продукцию?

об обязательствах по гарантиям на продукцию на общую сумму более 1,68 миллиарда долларов. Это, конечно, не второстепенное обязательство. В примечаниях к финансовой отчетности компания поясняет: «Мы учитываем предполагаемые расходы по гарантии продукта, когда продаем сопутствующие товары. Поскольку оценки гарантии представляют собой прогнозы, основанные на наилучшей доступной информации — в основном, на прошлом опыте претензий, — стоимость претензий может отличаться от предоставленных сумм. » Как компания регистрирует и сообщает о непредвиденных обстоятельствах, таких как гарантии на продукцию?

Ответ: При учете гарантий, денежных скидок, возможности взыскания дебиторской задолженности и других подобных непредвиденных обстоятельств вероятность убытков не является проблемой. Эти потери почти всегда вероятны. Для бухгалтера задача состоит в том, чтобы получить разумную оценку этого убытка. Сколько микроволновок сломается и их придется ремонтировать? Какой процент купонов на возврат денежных средств будет представлен покупателями в отведенное время? Как часто нужно будет менять коробку передач?

Многие компании используют такие программы на постоянной основе, так что данные о предыдущих предложениях будут доступны для определения суммы ожидаемых убытков. Однако слепо следовать историческим тенденциям нельзя. Чиновники по-прежнему должны быть готовы к любым изменениям, которые могут повлиять на предыдущие модели. Например, в плохие экономические периоды клиенты с большей вероятностью потратят время на оформление документов, необходимых для получения денежной скидки. Или условия могут варьироваться от одной гарантийной программы к другой. Даже небольшие изменения в формулировке оферты могут изменить ожидаемое количество требований.

Однако слепо следовать историческим тенденциям нельзя. Чиновники по-прежнему должны быть готовы к любым изменениям, которые могут повлиять на предыдущие модели. Например, в плохие экономические периоды клиенты с большей вероятностью потратят время на оформление документов, необходимых для получения денежной скидки. Или условия могут варьироваться от одной гарантийной программы к другой. Даже небольшие изменения в формулировке оферты могут изменить ожидаемое количество требований.

Для иллюстрации предположим, что розничный магазин продает десять тысяч холодильников в течение первого года по 400 долларов каждый наличными. На продукт распространяется гарантия, которая продлевается до конца третьего года. В первый год претензий не поступало, но аналогичные программы в прошлом приводили к ремонту 3 процентов холодильников по средней цене 90 долларов. Таким образом, ожидается, что эта гарантия будет стоить в общей сложности 27 000 долларов США (десять тысяч единиц × 3 процента или триста претензий × 90 долларов каждая). Немедленное признание уместно, поскольку убыток является одновременно вероятным и подлежит разумной оценке.

Немедленное признание уместно, поскольку убыток является одновременно вероятным и подлежит разумной оценке.

Несмотря на то, что в первый год ремонт не производился, 27 000 долларов признаются в этом периоде. Все требования к ответственности соблюдены. Кроме того, принцип соответствия гласит, что расходы должны отражаться в том же периоде, что и доходы, которые они помогают генерировать. Выручка от продажи холодильников признается в первый год, поэтому гарантийные расходы, возникающие в результате этих доходов, также включаются в этот период.

Рисунок 13.11. Год первый: продажа десяти тысяч холодильников по 400 долларов каждый

Рисунок 13.12 Первый год — признание ожидаемой стоимости претензий по гарантии

Эта гарантия действует до конца третьего года. Предположим, что в течение года после продажи (год второй) ремонт стоимостью 13 000 долл. США был сделан для этих клиентов бесплатно. Холодильники ломаются и ремонтируются, как и было обещано. Расходы уже были признаны в год продажи, поэтому платежи, произведенные компанией, служат для уменьшения учтенных обязательств. Они не оказывают дополнительного влияния на чистую прибыль.

Расходы уже были признаны в год продажи, поэтому платежи, произведенные компанией, служат для уменьшения учтенных обязательств. Они не оказывают дополнительного влияния на чистую прибыль.

Рисунок 13.13 Второй год — оплата ремонта, покрываемого гарантией

В конце второго года на счете Т-счета к оплате по гарантии в главной бухгалтерской книге находится баланс в размере 14 000 долларов США (первоначальная оценка в размере 27 000 долларов США минус 13 000 долларов США за текущий ремонт). Поскольку срок действия гарантии еще не истек, должностным лицам компании необходимо оценить, является ли это обязательство в размере 14 000 долларов разумной оценкой оставшихся расходов, которые необходимо понести. Если да, то дальнейшая регулировка не производится.

Однако первоначальная сумма в 27 000 долларов была приблизительной. Теперь доступна дополнительная информация, некоторые из которых могут указывать на то, что 14 000 долларов больше не являются лучшим числом, которое можно использовать в течение последнего периода гарантии. В качестве иллюстрации предположим, что в холодильниках был обнаружен дефект конструкции и что теперь 20 000 долларов (а не 14 000 долларов) являются оценкой затрат, которые будут понесены в последний год гарантии. 14 000 долларов больше не подходят. Сообщаемая цифра должна быть обновлена, чтобы обеспечить достоверное представление информации, которая сейчас доступна. Оценки должны быть изменены в тот момент, когда новые данные дают более четкое представление о будущих событиях.

В качестве иллюстрации предположим, что в холодильниках был обнаружен дефект конструкции и что теперь 20 000 долларов (а не 14 000 долларов) являются оценкой затрат, которые будут понесены в последний год гарантии. 14 000 долларов больше не подходят. Сообщаемая цифра должна быть обновлена, чтобы обеспечить достоверное представление информации, которая сейчас доступна. Оценки должны быть изменены в тот момент, когда новые данные дают более четкое представление о будущих событиях.

Рисунок 13.14 31 декабря, второй год — корректировка гарантийных обязательств с 14 000 долларов США до ожидаемых 20 000 долларов США

В этой корректирующей записи изменение расхода не отражается в периоде продажи. Как обсуждалось ранее, никакие ретроактивные изменения в ранее представленные цифры не вносятся, если только не произошло мошенничество или оценка не была признана настолько необоснованной, что она не была сделана добросовестно.

Вопрос: Не все гарантии встроены в сделку купли-продажи. Многие розничные продавцы также предоставляют расширенная гарантия на продукт , но за дополнительную плату. Например, предположим, что компания продает телевизор высокой четкости с автоматической годовой гарантией. Покупатель получает эту гарантию как часть покупной цены. Учет за этот первый год такой же, как только что продемонстрировано; предполагаемые расходы и обязательства признаются на момент продажи .

Многие розничные продавцы также предоставляют расширенная гарантия на продукт , но за дополнительную плату. Например, предположим, что компания продает телевизор высокой четкости с автоматической годовой гарантией. Покупатель получает эту гарантию как часть покупной цены. Учет за этот первый год такой же, как только что продемонстрировано; предполагаемые расходы и обязательства признаются на момент продажи .

Однако дополнительная гарантия еще на три года также предлагается по цене $50. Если 1 января первого года покупатель решит приобрести это трехлетнее покрытие, какую запись сделает продавец?

Учитывается ли расширенная гарантия, приобретенная покупателем, так же, как и автоматическая гарантия, встроенная в договор купли-продажи?

Ответ: Расширенные гарантии, весьма популярные в некоторых отраслях, представляют собой просто страховые полисы. Если клиент покупает покрытие, товар застрахован от поломки или другого вреда на указанный период времени. В большинстве случаев компания делает предложение в попытке получить дополнительную прибыль. Продавец надеется, что сумма, полученная за продление гарантии, перевесит возможные затраты на ремонт. Таким образом, учет здесь отличается от того, который демонстрируется для встроенной гарантии, которая была предоставлена для поощрения продажи продукта. В соответствии с принципом соответствия ожидаемые расходы были признаны в том же периоде, что и выручка от продажи продукта.

В большинстве случаев компания делает предложение в попытке получить дополнительную прибыль. Продавец надеется, что сумма, полученная за продление гарантии, перевесит возможные затраты на ремонт. Таким образом, учет здесь отличается от того, который демонстрируется для встроенной гарантии, которая была предоставлена для поощрения продажи продукта. В соответствии с принципом соответствия ожидаемые расходы были признаны в том же периоде, что и выручка от продажи продукта.

Принимая деньги за расширенную гарантию, продавец соглашается оказывать услуги в будущем. Этот контракт очень похож на подарочную карту. Доход не зарабатывается до тех пор, пока процесс заработка не будет в основном завершен в будущем. Таким образом, $50, полученные за расширенную гарантию, изначально учитываются как «незаработанный доход». Этот баланс является обязательством, потому что компания должна определенную услугу клиенту. Как указывалось ранее, обязательства не всегда представляют собой будущие денежные выплаты.

Рисунок 13.15 1 января, первый год — продажа расширенной гарантии на 2–4 годы

Обратите внимание, что в связи с данной гарантией не оценивались и не учитывались никакие расходы. В соответствии с принципом соответствия расходы не признаются до тех пор, пока не начинают отражаться доходы.

Из-за указанных условий эта расширенная гарантия не вступает в силу до 1 января второго года. Затем телевидение покрывается на трехлетний период. Выручка признается, скорее всего, линейным методом в течение этого времени. 50 долларов будут признаваться по ставке 1/3 в год или 16,66 доллара.

Рисунок 13.16 31 декабря, второй год (третий и четвертый) — признание выручки по расширенной гарантии

В любом периоде, в котором должен быть произведен ремонт, расходы признаются по мере их возникновения, поскольку также сообщается выручка по данному гарантийному договору. Для иллюстрации предположим, что 8 августа второго года в телевизор необходимо внести небольшую корректировку стоимостью 9 долларов. Товар находится на гарантии, поэтому с клиента плата за данную услугу не взимается. Расход, признанный ниже, соответствует выручке за второй год, признанной выше.

Товар находится на гарантии, поэтому с клиента плата за данную услугу не взимается. Расход, признанный ниже, соответствует выручке за второй год, признанной выше.

Рисунок 13.17 8 августа, второй год — ремонт телевизора по контракту

Вопрос: Ранее обсуждался коэффициент текущей ликвидности (оборотные активы, разделенные на текущие обязательства) и сумма

оборотных средств (оборотные активы минус текущие обязательства). Существуют ли дополнительные жизненно важные признаки, относящиеся к текущим обязательствам, которые следует анализировать при рассмотрении организации?

Следует ли лицам, принимающим решения, знать о каких-либо конкретных коэффициентах или суммах в связи с текущими обязательствами, которые предоставляют особенно полезную информацию о финансовом состоянии и деятельности компании?

Ответ: При изучении текущих обязательств количество дней, которое требуется бизнесу для погашения кредиторской задолженности, представляет собой процентную цифру. Если бизнес начинает испытывать трудности, время платежа, как правило, увеличивается из-за трудностей с получением достаточных денежных сумм. Поэтому неожиданный скачок этого числа часто является одним из первых признаков финансовых проблем и поводом для беспокойства.

Если бизнес начинает испытывать трудности, время платежа, как правило, увеличивается из-за трудностей с получением достаточных денежных сумм. Поэтому неожиданный скачок этого числа часто является одним из первых признаков финансовых проблем и поводом для беспокойства.

Для определения возраста кредиторской задолженности (или количества дней в кредиторской задолженности) сначала рассчитывается количество запасов, приобретенных в течение года:

себестоимость проданных товаров = начальные запасы + покупки — конечные запасы,

Таким образом,

покупок = себестоимость проданных товаров – начальный запас + конечный запас.

Используя эту цифру покупок, можно найти количество дней, которое в среднем требуется компании для погашения кредиторской задолженности. Ниже можно использовать либо среднюю кредиторскую задолженность за год, либо только конечное сальдо.

покупок/365 = средние покупки в день

кредиторская задолженность/средние покупки в день = средний возраст кредиторской задолженности

В качестве иллюстрации следующая информация взята из финансовой отчетности Safeway Inc. за 2008 г.

за 2008 г.

Рисунок 13.18 Информация из финансовой отчетности Safeway Inc. за 2008 год

Общая сумма покупок запасов Safeway в 2008 году составила более 31 миллиарда долларов:

покупок = себестоимость проданных товаров – начальные запасы + конечные запасы

покупки = 31,589 миллиарда долларов – 2,798 миллиарда долларов + 2,591 миллиарда долларов

покупки = 31,382 миллиарда долларов.

Средняя сумма покупок, совершаемых этой компанией каждый день в течение 2008 года, составляла почти 86 миллионов долларов:

покупок/365

$31,382/365 = $85,978 млн.

Средний срок погашения кредиторской задолженности по Safeway в настоящее время составляет от двадцати восьми до двадцати девяти дней:

кредиторская задолженность/средние ежедневные покупки

2,449 млрд долларов/85,978 млн долларов = 28,48 дней.

Чтобы оценить это число, лицу, принимающему решение, необходимо сравнить его с предыдущими периодами времени, типичными условиями оплаты для бизнеса в этой отрасли и сопоставимыми цифрами других подобных корпораций. Интересно, что те же расчеты за предыдущий год (2007) показали, что Safeway потребовалось более тридцати четырех дней, чтобы погасить свою кредиторскую задолженность за этот период.

Интересно, что те же расчеты за предыдущий год (2007) показали, что Safeway потребовалось более тридцати четырех дней, чтобы погасить свою кредиторскую задолженность за этот период.

Key Takeaway

Многие компании несут условные обязательства в результате гарантий на продукцию. Если гарантия предоставляется покупателю вместе с приобретенным товаром, в это время должны быть признаны ожидаемые расходы, а также соответствующее обязательство. Если стоимость этого типа встроенной гарантии в конечном итоге окажется неверной, исправление будет сделано при обнаружении. Компании также продают расширенные гарантии, прежде всего, как средство увеличения прибыли. Эти гарантии первоначально учитываются как обязательства и переклассифицируются в выручку в течение срока действия обязательства. Последующие затраты относятся на расходы по мере их возникновения в соответствии с принципом соответствия. Расходы не оцениваются и не регистрируются заранее. Аналитики часто определяют средний возраст кредиторской задолженности, чтобы определить, насколько быстро погашаются обязательства, что является показателем финансового состояния предприятия.

Разговор с настоящим профессионалом в области инвестирования (продолжение)

Ниже приводится продолжение нашего интервью с Кевином Г. Бернсом.

Вопрос : Аналитики часто внимательно изучают текущие обязательства при оценке будущих перспектив компании. Есть ли что-то особенное, на что вы обращаете внимание при изучении компании и ее текущих обязательств?

Кевин Бернс : Практически в любой компании есть ряд вещей, которые я рассматриваю в связи с текущими обязательствами. У меня всегда есть несколько вопросов, возможные ответы на которые могут меня волновать. Меня интересуют условия текущих обязательств, а также возраст этих обязательств. Другими словами, своевременно ли компания осуществляет платежи поставщикам? Имеет ли компания значительную сумму текущих обязательств, но лишь небольшую сумму текущих активов? Или, выражаясь более прямо, могут ли эти обязательства быть погашены вовремя? Растут ли текущие обязательства, в то время как бизнес остается на прежнем уровне или растет гораздо медленнее? Контролируются ли какие-либо текущие обязательства перед организациями корпоративными инсайдерами? Это всегда вызывает у меня подозрения, так что, по крайней мере, мне нужно больше информации.