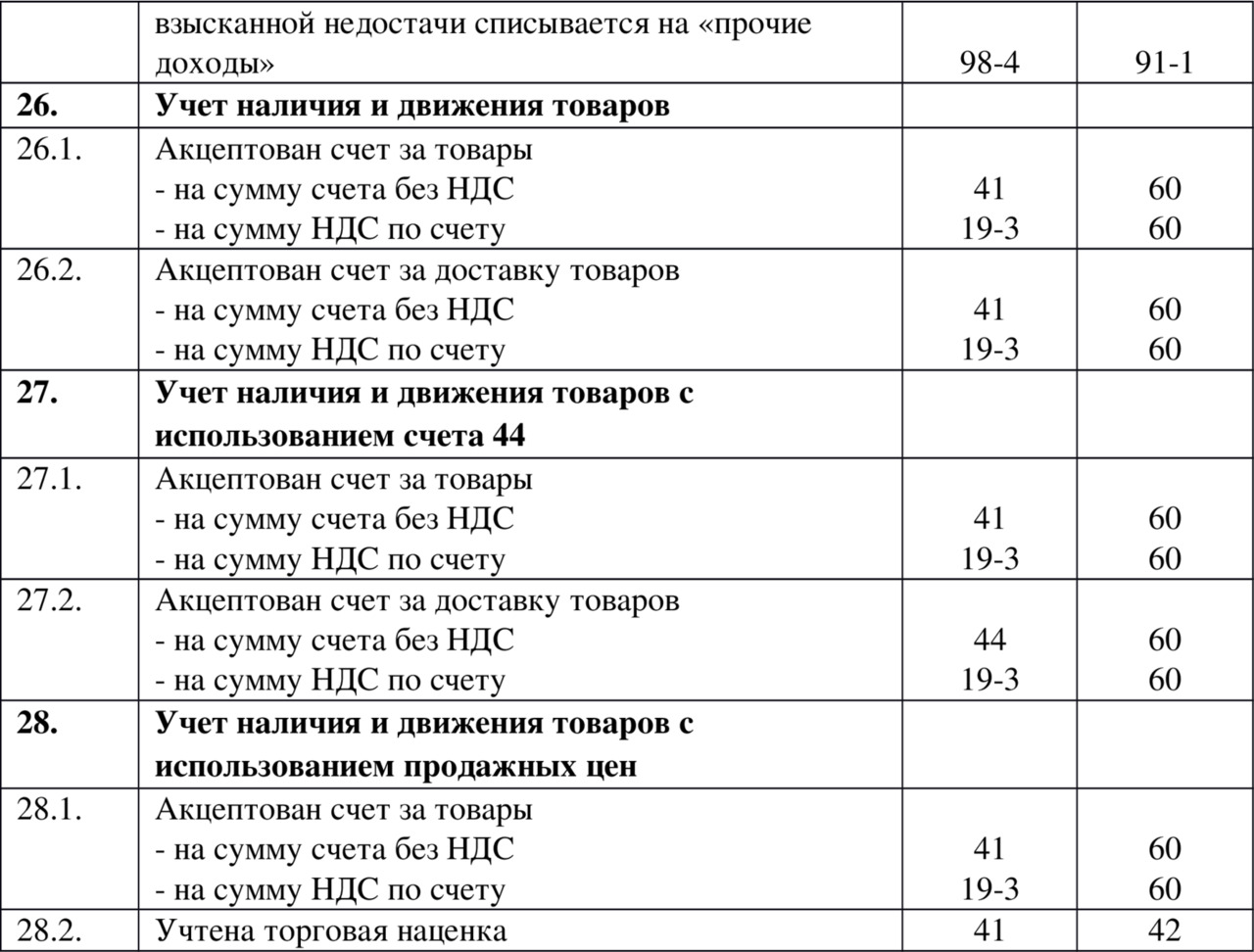

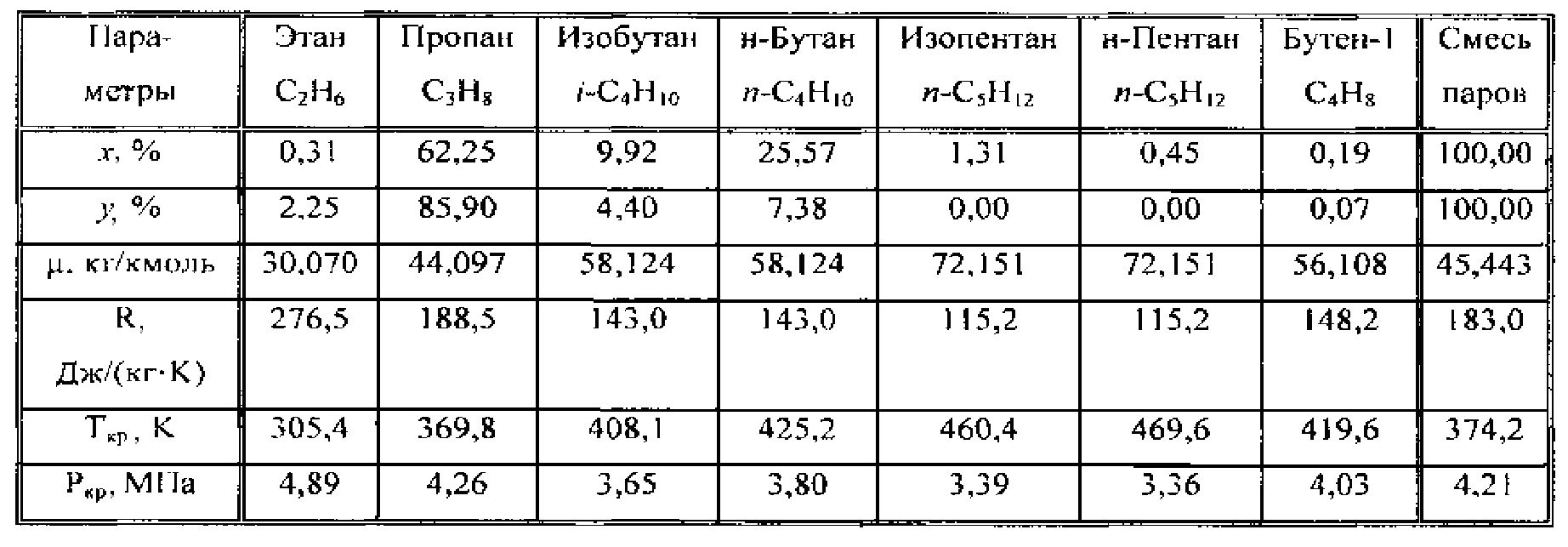

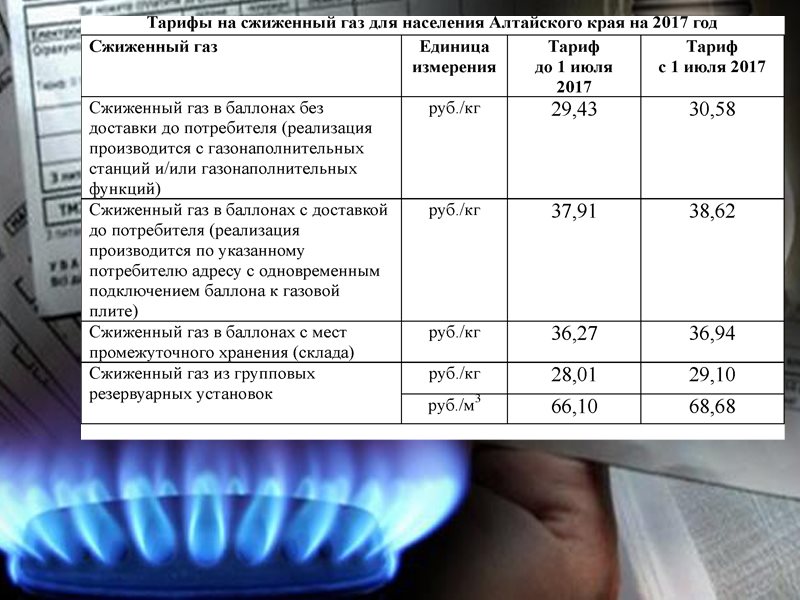

Содержание

Хранение и фасовка сжиженного газа: учет у хранителя

Аналитические статьи

Полезно:

Налоговый кодекс

Планы счетов

П(С)БУ

НП(С)БУ в госсекторе

МСФО

Проверка контрагента

1ДФ

- Автоматизация учета

- Администрирование налогов и сборов

- Акцизный налог

- Отчетность

- Производство и обращение подакцизных товаров

- Расчет и уплата налога

- Ценнобумажный акциз

- Отчетность

- Безналичные расчеты

- Бухгалтерский учет

- Автомобиль на предприятии

- Аренда

- Бартерные операции

- Больничные и декретные

- Возвратная финансовая помощь, займы

- Возмещение ущерба

- Дебиторская и кредиторская задолженности

- Дивиденды

- Доходы и расходы

- Запасы

- Инвентаризация

- Иностранная валюта и курсовые разницы

- Командировки

- Налог на прибыль

- Начисление и уплата штрафов, пени

- Нематериальные активы

- Обучение работников

- Операции с ценными бумагами

- Оплата труда

- Основные средства

- Отпуска

- Подарки, дополнительные блага и материальная помощь

- Подписка периодики

- Посреднические операции

- Расчетные операции

- Рекламные услуги

- Страхование

- Торговые патенты и лицензии

- Уставный капитал

- Учетная политика

- Учет по МСФО

- Финансовая отчетность

- Автомобиль на предприятии

- Бюджет

- Бюджетные обязательства

- Воинские формирования

- Госслужба

- Государственные закупки

- Здравоохранение

- Казначейское обслуживание

- Культура

- Местное самоуправление

- НП(С)БУГС

- Образование

- Оплата труда в бюджете

- Отчетность бюджетников

- Спорт

- Учет в бюджете

- Учет необоротных активов

- Бюджетные обязательства

- Внешнеэкономическая деятельность

- Единый налог

- Для физических лиц

- Книга учета доходов и расходов

- Нарушения и ответственность

- Операции в иностранной валюте

- Особые условия начисления и уплаты прочих налогов и сборов

- Отчетность

- Порядок признания дохода

- Продажа основных средств, необоротных и нематериальных активов

- Регистрация плательщиком единого налога и отмена регистрации, изменение группы и переходные операции

- Трудовые отношения

- Финансовая помощь

- Книга учета доходов и расходов

- Для юридических лиц

- Бухгалтерский учет

- Нарушения и ответственность

- Операции в иностранной валюте

- Особые условия начисления и уплаты прочих налогов и сборов

- Отчетность

- Порядок признания дохода

- Продажа основных средств, необоротных и нематериальных активов

- Регистрация плательщиком единого налога и отмена регистрации, изменение группы и переходные операции

- Трудовые отношения

- Финансовая помощь

- Бухгалтерский учет

- Для физических лиц

- Единый социальный взнос

- Исправление ошибок

- Командировки

- Консультируют аудиторы

- Лицензирование

- Налог на доходы физических лиц

- База и порядок налогообложения

- Вознаграждения по ГПД

- Выигрыши и призы

- Денежные средства, полученные на командировку или под отчет

- Дивиденды

- Дополнительное благо

- Доходы нерезидентов и иностранные доходы

- Заработная плата

- Инвестиционная прибыль

- Материальная и благотворительная помощь

- Неустойки (штрафы, пени), возмещение материального или неимущественного (морального) ущерба

- Объекты имущественных и неимущественных прав

- Предоставление имущества в лизинг, аренду или субаренду, жилищный найм

- Продажа (обмен) объектов недвижимого и движимого имущества

- Проценты

- Прочие доходы

- Стоимость унаследованного или полученного в дар имущества

- Вознаграждения по ГПД

- Декларирование доходов граждан

- Доходы, освобожденные от налогообложения

- Исправление ошибок

- Налоговая скидка

- Налоговая социальная льгота

- Налоговые агенты

- Налогообложение доходов, полученных физическим лицом, осуществляющим независимую профессиональную деятельность

- Налогообложение доходов, полученных физическим лицом — предпринимателем от осуществления хозяйственной деятельности

- Ответственность

- Перерасчет

- Плательщики и объект налогообложения

- Порядок начисления, удержания и уплаты (перечисления) налога в бюджет

- Ставки налога

- Форма № 1ДФ

- База и порядок налогообложения

- Налог на прибыль

- Авансовые взносы по налогу на прибыль

- Гарантийные замены и обслуживание

- Дивиденды

- Доходы

- Исправление ошибок

- Консолидированная уплата налога на прибыль и обособленные подразделения

- Льготы по налогу на прибыль

- Налогообложение сельхозпроизводителей

- Нематериальные активы

- Неприбыльные учреждения и организации

- Нерезиденты, постоянные представительства

- Оперативная и финансовая аренда

- Операции в иностранной валюте

- Операции с землей

- Основные средства

- Ответственность

- Отрицательное значение объекта налогообложения

- Отчетность

- Патентованная деятельность

- Переходные операции

- Разницы по налогу на прибыль

- Расходы

- Административные расходы

- Налоговая себестоимость

- Общепроизводственные расходы

- Прочие операционные и обычные расходы

- Расходы на сбыт

- Административные расходы

- Расходы на командировки

- Расходы на лицензии, спецразрешения

- Расходы на обучение

- Расходы на охрану труда

- Расходы на страхование

- Роялти, консалтинг, инжиниринг

- Совместная деятельность

- Сомнительная и безнадежная задолженность

- Субсидии, дотации, трансферты

- Трансфертное ценообразование

- Уступка права требования

- Финансовая помощь

- Ценные бумаги и корпоративные права

- Авансовые взносы по налогу на прибыль

- Налогообложение

- Автомобиль на предприятии

- Аренда

- Бартерные операции

- Больничные и декретные

- Возвратная финансовая помощь, займы

- Возмещение ущерба

- Дебиторская и кредиторская задолженности

- Дивиденды

- Запасы

- Инвентаризация

- Иностранная валюта и курсовые разницы

- Командировки

- Начисление и уплата штрафов, пени

- Нематериальные активы

- Нерезиденты

- Обучение работников

- Операции с ценными бумагами

- Оплата труда

- Основные средства

- Отпуска

- Подарки, дополнительные блага и материальная помощь

- Подписка периодики

- Посреднические операции

- Рекламные услуги

- Совместная деятельность

- Страхование

- Торговые патенты и лицензии

- Уставный капитал

- Автомобиль на предприятии

- НДС

- Аннулирование регистрации плательщика НДС

- База обложения по НДС

- Бюджетное возмещение

- Единый реестр налоговых накладных

- Исправление ошибок

- Корректировка налогового кредита и налоговых обязательств

- Льготы по НДС

- Место поставки товаров и услуг

- Налоговая накладная

- Налоговые обязательства

- Налоговый кредит

- Налогообложение транспортных и экспедиторских операций

- Налогообложение туристической деятельности

- Объекты обложения НДС

- Операции, облагаемые по нулевой ставке

- Операции по экспорту и импорту товаров

- Операции с давальческим сырьем

- Особенности обложения НДС у перерабатывающих предприятий

- Ответственность

- Отчетность

- Перерасчет налогового кредита

- Регистрация плательщиком НДС

- Реестр выданных и полученных налоговых накладных

- Специальный режим налогообложения в сельском хозяйстве

- Специальный режим налогообложения деятельности относительно изделий искусства, предметов коллекционирования либо антиквариата

- Услуги, полученные от нерезидента

- Электронное администрирование НДС

- Аннулирование регистрации плательщика НДС

- Недвижимость и земельные отношения

- Оплата труда и трудовые отношения

- Алименты и прочие удержания

- Аттестация работников

- Должностные инструкции

- Занятость и безработица

- Индексация доходов

- Кадровое делопроизводство

- Командировки

- Материальная ответственность

- Обучение и повышение квалификации, стажировка

- Оплата труда

- Отпуска

- Охрана труда

- Режимы рабочего времени

- Трудовые книжки

- Трудоустройство

- Увольнение

- Условия труда

- Алименты и прочие удержания

- Ответственность и санкции

- Отчетность

- Налоговая отчетность

- Акцизный налог

- Единый налог

- Налог на доходы физических лиц

- Налог на недвижимое имущество, отличное от земельного участка

- Налог на прибыль

- НДС

- Плата за землю

- Рентная плата за нефть, природный газ и газовый конденсат, которые добываются в Украине

- Рентная плата за транспортировку нефти и нефтепродуктов магистральными нефтепроводами и нефтепродуктопроводами, транзитная транспортировка трубопроводами природного газа и аммиака по территории Украины

- Сбор в виде целевой надбавки к действующему тарифу на природный газ для потребителей всех форм собственности

- Сбор в виде целевой надбавки к действующему тарифу на электрическую и тепловую энергию, кроме электроэнергии, произведенной квалифицированными когенерационными установками

- Сбор за места для парковки транспортных средств

- Сбор за осуществление некоторых видов предпринимательской деятельности

- Сбор за первую регистрацию транспортного средства

- Сбор за пользование радиочастотным ресурсом Украины

- Сбор за специальное использование воды

- Сбор за специальное использование лесных ресурсов

- Сбор на развитие виноградарства, садоводства и хмелеводства

- Транспортный налог

- Туристический сбор

- Фиксированный сельскохозяйственный налог

- Экологический налог

- Акцизный налог

- Отчетность в фонды социального страхования

- Отчетность по ЕСВ

- Прочая отчетность

- Статистическая отчетность

- Финансовая отчетность

- Налоговая отчетность

- Первичные документы

- Полезная информация

- Документы для работы

- Кладезь опыта

- Личный интерес

- Профессия «бухгалтер»

- События и люди

- Документы для работы

- Проверки на предприятии

- Прочие налоги и сборы

- Военный сбор

- Государственная пошлина

- Местные налоги и сборы

- Налог на имущество

- Налог на недвижимое имущество, отличное от земельного участка

- Плата за землю

- Транспортный налог

- Налог на недвижимое имущество, отличное от земельного участка

- Сбор за места для парковки транспортных средств

- Сбор за осуществление некоторых видов предпринимательской деятельности (до 01.

01.2015 г.)

01.2015 г.) - Туристический сбор

- Налог на имущество

- Плата за землю (до 01.01.2015 г.)

- Плата за пользование недрами (до 01.01.2015 г.)

- Рентная плата (с 01.01.2015 г.)

- Сбор в виде целевой надбавки к действующему тарифу на природный газ (до 01.01.2015 г.) для потребителей всех форм собственности

- Сбор за первую регистрацию транспортного средства (до 01.01.2015 г.)

- Сбор за пользование радиочастотным ресурсом Украины (до 01.01.2015 г.)

- Сбор за специальное использование воды (до 01.01.2015 г.)

- Сбор за специальное использование лесных ресурсов (до 01.01.2015 г.)

- Сбор на обязательное государственное пенсионное страхование

- Сбор на развитие виноградарства, садоводства и хмелеводства (до 01.01.2015 г.)

- Таможенная пошлина

- Фиксированный сельскохозяйственный налог (до 01. 01.2015 г.)

- Экологический налог

- Военный сбор

- РРО и касса

- Социальное страхование

- Беременность и роды

- Временная нетрудоспособность в связи с несчастным случаем

- Временная нетрудоспособность (кроме несчастных случаев)

- Листок нетрудоспособности

- Подарки и прочие социальные услуги

- Путевки

- Чернобыльцы

- Беременность и роды

- Социальные льготы и гарантии, пенсионное обеспечение

- СПЕЦВЫПУСКИ

- Больничные

- Выплата зарплаты

- Дивиденды-2019

- Заполнение декларации по налогу на прибыль

- Заполнение финансовой отчетности

- Инвентаризация

- Отпуска-2019

- Профессия – Бухгалтер

- Ритейл

- Сельское хозяйство

- Туристическая деятельность

- Больничные

- Среднее количество работников

- Учет налогоплательщиков

- Частное предпринимательство

- Юридические консультации

- Администрирование

- Банкротство

- Договорные отношения

- Интеллектуальная собственность

- Исковая давность

- Комментируют юристы

- Материальная ответственность

- Обеспечение исполнения обязательств

- Персональные данные

- Создание предприятия

- Судебные решения

- Ценовое регулирование

- Администрирование

01.2015 г.)

01.2015 г.) 01.2015 г.)

01.2015 г.)расширенный

поиск

А вы уже читали

свежий номер газеты «Интерактивная бухгалтерия»?

Редакция документа:

8 октября 2020

Газета № 193 / 2020

В этой статье расскажем об особенностях налогового учета сжиженного газа e хранителя, а также об отражении операций по ответственному хранению сжиженного газа в бухгалтерском учете хранителя

Полная версия материала доступна подписчикам издания «Интерактивная бухгалтерия»

| войти | Попробовать бесплатно |

или

Оформить подписку

|

Тариф СтандартУзнать больше о тарифе |

Нуждаетесь в помощи?

Обратитесь в службу поддержки: 0 800 210 103.

Звонки бесплатные с любого номера.

Анализ ошибок. Сжиженный пропан-бутан попал в ВР в размере 100 %. Налоги & бухучет, № 46, Июнь, 2008

Редакция НиБУ

Налоги & бухучет

Июнь, 2008/№ 46

Печать

Статья

Сжиженный пропан-бутан попал в ВР в размере 100 %

Ситуация

На балансе предприятия числится легковой автомобиль. В марте 2008 года субъект хозяйствования для заправки легкового авто приобрел сжиженный газ пропан-бутан на сумму 8000 грн. (без учета НДС) Расходы на его приобретение включены в состав валовых расходов в размере 100 %. Ошибка обнаружена в июне 2008 года. Деятельность предприятия в I квартале 2008 года была прибыльной.

(без учета НДС) Расходы на его приобретение включены в состав валовых расходов в размере 100 %. Ошибка обнаружена в июне 2008 года. Деятельность предприятия в I квартале 2008 года была прибыльной.

Нарушение

Предприятием нарушен

пятый абзацп.п. 5.4.10 Закона Украины «О налогообложении прибыли предприятий» в редакции от 22.05.97 г. №283/97-ВР (далее — Закон о налоге на прибыль), в соответствии с которым не включается в состав валовых расходов 50 % затрат на приобретение горюче-смазочных материалов для легковых автомобилей.

Анализ ситуации

Судя по всему, предприятие посчитало, что сжиженный газ пропан-бутан не относится к горюче-смазочным материалам, а значит, 50-процентное ограничение валовых расходов, установленное

п.п. 5.4.10 Закона о налоге на прибыль, на него не распространяется. Однако это не так.

Однако это не так.

В соответствии с

Государственным классификатором продукции и услуг ГК 016-97, утвержденным приказом Государственного комитета Украины по вопросам технического регулирования и потребительской политики от 30.12.97 г. № 822, пропан сжиженный и бутан сжиженный отнесены к группе 23 «Кокс, продукты нефтепереработки и топливо ядерное» под соответствующими кодами 23.20.21.100 и 23.20.21.200.

На основании этого можем сделать вывод, что

сжиженный пропан-бутан является топливом, которое включается в группу горюче-смазочных материалов. К такому выводу пришел и Госкомпредпринимательства в письме от 14.12.2004 г. № 8737. В связи с этим расходы на приобретение сжиженного газа пропан-бутана относятся на валовые расходы в размере 50 %.

Допущенная ошибка стала причиной

завышения валовых расходов, отраженных в декларации за I квартал 2008 года, на 4000 грн. , в результате чего были занижены:

, в результате чего были занижены:

— объект налогообложения (стр. 8) на

4000 грн.;

— начисленная сумма налога (стр. 12) на

1000 грн. (4000 х 25 %).

Исправление ошибки

Порядок исправления самостоятельно выявленных ошибок, допущенных при расчете налога на прибыль, установлен

пп. 2.1 — 2.3 Порядка составления декларации по налогу на прибыль предприятия, утвержденного приказом ГНАУ от 29.03.2003 г. № 143 (далее — Порядок № 143), в соответствии с пп. 5.1, 17.2 Закона Украины «О порядке погашения обязательств плательщиков налогов перед бюджетами и государственными целевыми фондами» от 21.12.2000 г. № 2181-III (далее — Закон № 2181).

Согласно нормам указанных документов допущенные ошибки могут быть исправлены налогоплательщиком:

— или в декларации за следующий отчетный период,

— или через уточняющий расчет, форма которого приведена в

приложении кПорядку № 143.

Выбрав первый способ исправления ошибки, налогоплательщик в

декларации за полугодие 2008 года в специально предусмотренной для этого строке 05.2 «самостійно виявлені помилки за результатами минулих податкових періодів» отразит сумму завышенных валовых расходов (4000 грн.) со знаком «минус».

Поскольку допущенная ошибка привела к возникновению недоплаты налога на прибыль, предприятие должно начислить штраф в размере 5 % от суммы такой недоплаты (

50 грн. = 1000 грн. х 5 %) и отразить его в стр. 22 декларации. Если этого не сделать, требования п.17.2 Закона № 2181 останутся невыполненными, а ошибка — неисправленной. На это, в частности, обращалось внимание в консультации, опубликованной в журнале «Вестник налоговой службы Украины», 2007, № 16. Уплатить сумму недоплаты и штраф необходимо в составе общих налоговых обязательств за полугодие 2008 года.

Если вы не хотите дожидаться сроков предоставления декларации за полугодие 2008 года, можно воспользоваться вторым способом исправления ошибки и подать УР. Ниже представлен фрагмент его заполнения.

Ниже представлен фрагмент его заполнения.

Фрагмент уточняющего расчета к декларации за I квартал 2008 года

| Показники | Код рядка | Загальна сума | |||||||||

| 1 | 2 | 3 | |||||||||

… | … | . | |||||||||

Витрати не враховані (+), зайво враховані (-) в обчисленні валових витрат попереднього звітного періоду, у тому числі за кодами рядків декларації, у якій було допущено помилки: | 2 | — 4000 | |||||||||

код | 04.1 |

|

|

|

|

|

|

|

| ||

сума (±) | — 4000 |

|

|

|

|

|

|

|

| ||

. | 3 | … | |||||||||

Сума заниженого (+) або завищеного (-) об’єкта оподаткування р. 1 — р. 2 — р. 3 | 4 | +4000 | |||||||||

Ставка оподаткування, що діяла на момент допущення помилки, у відсотках | 5 | 25 | |||||||||

… | 6 | . | |||||||||

Сума недоплати (+) або переплати (-), нарахованої у зв’язку з виправленням помилки р. 4 х р. 5 — р. 6 або р. 7.2 — р. 7.1 | 7 | 1000 | |||||||||

Сума податкового зобов’язання звітного періоду, при розрахунку якого виявлена помилка | 7.1 | 5000 (условно) | |||||||||

Сума виправленого (вірного) податкового зобов’язання звітного періоду, при розрахунку якого виявлена помилка | 7.2 | 6000 | |||||||||

Сума штрафу, нарахована платником самостійно у зв’язку з виправленням помилки р. | 8 | 50 | |||||||||

..

.. ..

.. ..

.. 7 х 0,05

7 х 0,05

Обращаем внимание, что перед подачей УР в местную ГНИ необходимо перечислить сумму недоплаты и штраф (

п. 17.2 Закона № 2181). Иначе эти суммы будут рассматриваться в качестве налогового долга с соответствующим применением штрафных санкций (см. письмо ГНАУ от15.01.2004 г. № 560/7/11-1117 // «Налоги и бухгалтерский учет», 2006, № 48).

И еще один момент. После исправления ошибки через УР в стр. 15 декларации по налогу на прибыль за полугодие 2008 года необходимо перенести значение стр. 14 декларации за I квартал 2008 года, увеличенное на 1000 грн.

Материал подготовила экономист-аналитик

Издательского дома «Фактор» Марина Ковенко

Газ — топливо и технологии

Ключевые результаты

Динамика ключевых региональных рынков газа с 15 декабря 2022 г.

Открытьразвернуть

Мировые газовые рынки постепенно восстанавливали равновесие в течение отопительного сезона 2022/23 гг. после шока предложения, вызванного вторжением России в Украину в феврале 2022 г.

Спотовые цены на газ на ключевых рынках Северо-Восточной Азии, Северной Америки и Европы упали почти на 70% в период с середины декабря до конца первого квартала 2023 года, в то время как хранилища завершили отопительный сезон значительно выше своих пятилетних средних значений. Сниженная рыночная напряженность и относительно хорошо укомплектованные склады в преддверии лета дают основания для осторожного оптимизма в отношении надежности поставок. Однако это стечение факторов не должно отвлекать от дальнейших мер, необходимых для снижения потенциальных рисков, которые могут быстро возобновить рыночную напряженность и волатильность цен.

Отчет о рынке газа, Q2-2023circle-arrow

Газовая генерация в сценарии Net Zero, 2010-2040 гг.

Открытьразвернуть

Ожидается, что производство электроэнергии с использованием природного газа вырастет на 1% в 2021 г.

Производство электроэнергии с использованием природного газа сократилось на 2% в 2020 г., но ожидается, что оно вырастет на 1% в 2021 г. Приблизительно 6300 ТВт-ч на газ приходится 24% от общего объема мировая генерация электроэнергии в 2020 г. В сценарии «Нулевые выбросы к 2050 г.» неуклонная генерация газа продолжает расти в краткосрочной перспективе, вытесняя угольную генерацию, но начинает падать к 2030 г. и составляет 9на 0% ниже к 2040 году по сравнению с 2020 годом. Все чаще существующие газовые электростанции необходимо будет модернизировать с помощью CCUS или использовать совместно с низкоуглеродным топливом, таким как водород, чтобы соответствовать уровням Net Zero Scenario.

Электростанция на природном газеcircle-arrow

Выбросы CO2 при сжигании на факелах вверх по течению по регионам в сценарии Net Zero, 1985-2030 гг.

Открытьразвернуть

Выбросы при сжигании в факелах должны быстро сократиться, чтобы к 2050 г. достичь намеченного МЭА уровня чистых нулевых выбросов. Сценарий

В 2020 году во всем мире было сожжено 142 миллиарда кубометров природного газа, что примерно соответствует потребности в природном газе Центральной и Южной Америки. Это привело к прямому выбросу в атмосферу около 265 млн тонн CO2, почти 8 млн тонн метана (240 млн тонн CO2-экв.), черной сажи и других парниковых газов. На пять стран (Россия, Ирак, Иран, США и Алжир) приходилось более половины всех объемов сжигания в факельных установках в мире в 2020 году.

Существует множество вариантов сокращения сжигания газа в факелах, но они, скорее всего, потребуют новых стратегий монетизации газа, бизнес-моделей и более строгих (и принудительных) правил. Все большее число компаний берет на себя обязательство прекратить сжигание на факелах к 2030 году. Сценарий нулевых выбросов к 2050 году требует, чтобы к 2030 году во всем мире было прекращено все неаварийное сжигание, что приведет к сокращению объемов сжигания на факелах на 90% к 2030 году.

Сценарий нулевых выбросов к 2050 году требует, чтобы к 2030 году во всем мире было прекращено все неаварийное сжигание, что приведет к сокращению объемов сжигания на факелах на 90% к 2030 году.

Факельные выбросы: отслеживание прогресса 2021circle-arrow

Исследуйте больше данных

Datacircle-стрелка

набор данных карты

набор данных карты

набор данных карты

набор данных карты

набор данных карты

Анализ

Весь анализкруг-стрелка

Наша работа

Созданная в 2013 году, GOTCP объединяет представителей правительств, промышленности и научных кругов в глобальном диалоге для изучения роли нефтегазовых технологий в переходе к энергетике. GOTCP стремится стимулировать инновации в нефтегазовых технологиях и предоставлять возможности для сотрудничества для повышения национального потенциала как в наземной, так и в морской деятельности.

GOTCP стремится стимулировать инновации в нефтегазовых технологиях и предоставлять возможности для сотрудничества для повышения национального потенциала как в наземной, так и в морской деятельности.

Газ и нефть (GOTCP)

События

Все событияcircle-arrow

2 окт. 2023 г.

Отчет о рынке газа, 4 кв. 2023 г.

Выпуск отчета

4 июля 2023 г.

Отчет о состоянии рынка газа, 3 кв. 2023 г.

Выпуск отчета

4 мая 2023 г.

Обзор рынка газа, Q2-2023

Отчет о запуске

апр. 2023 г.

Вклад МЭА в G7 в 2023 г.

Конференция — Япония

Последние новости

Все новостиКруг-стрелка

МЭА проводит симпозиум с МЭФ и ОПЕК по перспективам рынка газа и угля

Новости — 11 мая 2023

В новом отчете МЭА подчеркивается необходимость и средства для нефтегазовой отрасли, чтобы резко сократить выбросы от своей деятельности

Новости — 03 мая 2023

МЭА проводит анализ широкого спектра видов топлива и технологий для председательства Японии в G7

Новости — 13 апреля 2023

Исполнительный директор встречается с президентом Совета ЕС и высшим руководством европейских организаций в Брюсселе

Новости — 09 марта 2023

Сопутствующие виды топлива и технологии

Все виды топлива и технологииcircle-arrow

Отсутствие доверия к углеродно-нейтральному СПГ

Компании, стремящиеся сохранить роль газа в энергетическом переходе, обращаются к углеродно-нейтральному сжиженному природному газу (СПГ). Этот быстрорастущий рынок позволяет покупателям и продавцам уравновешивать выбросы парниковых газов от каждой партии СПГ за счет компенсации выбросов углерода. Но углеродно-нейтральной торговле СПГ по-прежнему не хватает прозрачности и последовательности, и это второстепенное решение проблемы выбросов в отрасли СПГ.

Этот быстрорастущий рынок позволяет покупателям и продавцам уравновешивать выбросы парниковых газов от каждой партии СПГ за счет компенсации выбросов углерода. Но углеродно-нейтральной торговле СПГ по-прежнему не хватает прозрачности и последовательности, и это второстепенное решение проблемы выбросов в отрасли СПГ.

Привлекательность углеродно-нейтрального СПГ очевидна. Эти сделки позволяют продавцам и покупателям компенсировать выбросы груза СПГ за счет финансирования проектов, которые устраняют эквивалентные выбросы в других местах. Проекты, которые соответствуют требованиям для получения углеродных кредитов, варьируются от программ облесения и лесовосстановления до новых ветровых электростанций. Стоимость компенсации выбросов углерода может быть разделена между продавцами и покупателями СПГ, а также между покупателями грузов и конечными пользователями газа, такими как коммунальные предприятия и промышленные предприятия. Объем зачетов также варьируется. Некоторые сделки с углеродно-нейтральным СПГ охватывают выбросы в течение всего жизненного цикла от устья скважины до сжигания конечными пользователями, в то время как другие охватывают только выбросы «от скважины до резервуара» на этапах производства и доставки. (Термин «углеродно-нейтральный СПГ» является неправильным, поскольку компенсация может охватывать парниковые газы, такие как метан и закись азота, а не только двуокись углерода.)

(Термин «углеродно-нейтральный СПГ» является неправильным, поскольку компенсация может охватывать парниковые газы, такие как метан и закись азота, а не только двуокись углерода.)

Первые партии углеродно-нейтрального СПГ были проданы в 2019 году, но продано уже около 35 (не все сделки публичны, а подробности по некоторым сделкам скудны). Северо-Восточная Азия является основным пунктом назначения для этих грузов, а в число клиентов входят некоторые из крупнейших в мире покупателей СПГ. Большинство сделок на сегодняшний день были сделками с отдельными грузами, но в июле прошлого года Shell подписала первый срочный контракт на поставку углеродно-нейтрального СПГ на пять лет с PetroChina. Продавцы первыми создали этот рынок, но покупатели газа проявляют значительный интерес — отчасти потому, что конечные потребители хотят вариантов, которые помогут выполнить их обязательства по защите окружающей среды. В марте 2021 года 15 японских компаний сформировали альянс покупателей углеродно-нейтрального СПГ, чтобы продвигать эти сделки и способствовать достижению цели Японии по достижению нулевого уровня выбросов к 2050 году.

Четыре большие проблемы и отчет о проделанной работе

Несмотря на этот импульс, существует скептицизм по поводу углеродно-нейтрального СПГ. Есть как минимум четыре основных проблемы: масштаб выбросов на груз, который необходимо компенсировать, качество учета выбросов, эффективность компенсации выбросов углерода и конечная экологическая выгода от этих операций. Каждая проблема создает проблему доверия.

Во-первых, игроки СПГ могут сделать очень мало, чтобы компенсировать углеродоемкую отрасль. Обычно цитируемая оценка выбросов за жизненный цикл среднего груза СПГ, включая производство, сжижение, отгрузку, регазификацию и сжигание, составляет 250 000 тонн CO 9 .0129 2 эквивалент. На сжигание газа ниже по течению, вероятно, приходится от 70 до 75 процентов выбросов в расчете на один груз, но существует гораздо более широкий разброс в интенсивности выбросов для сегмента от устья скважины до доставки. Газ Пермского бассейна, который сжижается на заводе на побережье Мексиканского залива и отправляется в Северо-Восточную Азию, имеет другой профиль выбросов, чем СПГ, экспортируемый из Катара или России. Независимо от точного профиля выбросов каждого груза, уравновесить выбросы в этом масштабе — непростая задача. Компаниям, возможно, придется посадить 240 000 деревьев, чтобы компенсировать выбросы от одной партии СПГ, поэтому для компенсации всех грузов, продаваемых по всему миру в 2020 году, может потребоваться посадка до 1,5 миллиарда деревьев в год.

Независимо от точного профиля выбросов каждого груза, уравновесить выбросы в этом масштабе — непростая задача. Компаниям, возможно, придется посадить 240 000 деревьев, чтобы компенсировать выбросы от одной партии СПГ, поэтому для компенсации всех грузов, продаваемых по всему миру в 2020 году, может потребоваться посадка до 1,5 миллиарда деревьев в год.

Второй проблемой является качество учета выбросов парниковых газов. В частности, когда были предложены первые углеродно-нейтральные грузы СПГ, было мало прозрачности в отношении того, как рассчитывались выбросы. Использование общих оценок выбросов неадекватно. Без подробных измерений, отчетности и проверки (MRV) для цепочек поставок, специфичных для отдельных грузов, невозможно рассчитать точные требуемые компенсации. В ноябре прошлого года отраслевая ассоциация предприняла важный шаг к стандартизации учета выбросов для углеродно-нейтральных грузов СПГ, включая рекомендуемые методы для MRV и компенсации выбросов углерода. Несколько компаний, занимающихся СПГ, опубликовали подробную методологию для предоставления отчетов о выбросах парниковых газов для доставленных грузов, а один американский экспортер СПГ опубликовал анализ жизненного цикла грузов СПГ, специфичный для его цепочки поставок. Эти рамки выбросов парниковых газов, если они будут широко приняты, дадут более точную картину воздействия конкретного груза, включая его метаноемкость.

Эти рамки выбросов парниковых газов, если они будут широко приняты, дадут более точную картину воздействия конкретного груза, включая его метаноемкость.

Третьей проблемой является качество углеродных компенсаций, лежащих в основе этой торговли. Поскольку все больше компаний принимают цели по нулевым выбросам, рынок компенсаций выбросов углерода ископаемым топливом (включая нефть и газ) быстро развивается. Но существует большой скептицизм по поводу последовательности и качества компенсаций углерода. Проблемы включают часто нечеткое различие между сокращением или предотвращением выбросов углерода и фактическим удалением углерода, потенциальные конфликты интересов между сторонними проверяющими агентствами и отсутствие управления углеродными рынками для обеспечения согласованности. По мере роста масштабов этой торговли будет расти и контроль. Отрасли придется лучше проверять качество компенсаций выбросов углерода. До сих пор стоимость компенсации выбросов углерода была довольно низкой, примерно от 40 до 50 центов за миллион британских тепловых единиц (MMBtu), по сравнению с текущими спотовыми ценами на СПГ в Северо-Восточной Азии, которые составляют около 32 долларов США за MMBtu. Теоретически, по мере углубления рынка и повышения прозрачности цена будет расти, чтобы лучше отражать истинную стоимость компенсации выбросов каждого груза. Цена углеродных зачетов — это что-то вроде обоюдоострого меча. Более дорогие компенсации потребуют дополнительных затрат для чувствительных к цене покупателей. Это приведет к увеличению абсолютных затрат и может подорвать интерес, когда спотовые цены на СПГ будут высокими, хотя предельные затраты на компенсацию упадут при повышении цен на СПГ.

Теоретически, по мере углубления рынка и повышения прозрачности цена будет расти, чтобы лучше отражать истинную стоимость компенсации выбросов каждого груза. Цена углеродных зачетов — это что-то вроде обоюдоострого меча. Более дорогие компенсации потребуют дополнительных затрат для чувствительных к цене покупателей. Это приведет к увеличению абсолютных затрат и может подорвать интерес, когда спотовые цены на СПГ будут высокими, хотя предельные затраты на компенсацию упадут при повышении цен на СПГ.

Наконец, индустрия СПГ должна быть более прямолинейной в отношении конечного воздействия углеродно-нейтрального СПГ. Покупатели иногда изображают углеродно-нейтральный СПГ как средство сокращения своих выбросов или достижения нулевых показателей, когда эти заявления не подтверждаются базовым учетом выбросов углерода. В поисках единообразия Международная группа импортеров сжиженного природного газа (GIIGNL) предлагает не маркировать грузы как углеродно-нейтральный СПГ, если только они не охватывают выбросы категории 3, производимые конечными пользователями. Возможно, опасаясь маркировки углеродной нейтральности, некоторые игроки, похоже, предпочитают термины «зеленый СПГ» или «СПГ с компенсацией выбросов углерода».

Возможно, опасаясь маркировки углеродной нейтральности, некоторые игроки, похоже, предпочитают термины «зеленый СПГ» или «СПГ с компенсацией выбросов углерода».

Периферийное решение для сокращения выбросов газа

В конечном счете, в секторе СПГ не существует коротких путей к сокращению выбросов. Растет понимание того, что будет трудно построить новые крупномасштабные проекты по сжижению без снижения интенсивности выбросов. Новые проекты «с нуля», вероятно, потребуют включения энергоэффективного оборудования, объектов, использующих чистую электроэнергию, а также установок для улавливания и хранения углерода. Эти изменения стоят денег, и неясно, будут ли операторы модернизировать существующие объекты, чтобы уменьшить свой углеродный след. Но если инвесторы и регулирующие органы подтолкнут газовые компании к сокращению интенсивности выбросов, именно такие инвестиции приведут в движение иглу.

Производство СПГ с нейтральным выбросом углерода будет продолжать расти, поскольку многие компании готовы взять на себя дополнительные расходы, чтобы уменьшить свое воздействие на окружающую среду. Но в лучшем случае он будет играть второстепенную роль в борьбе с глобальными выбросами в отрасли СПГ и не внесет большого вклада в усилия по декарбонизации. GIIGNL предлагает, чтобы сектор СПГ использовал компенсации только «для компенсации остаточных выбросов, которые не могут быть сокращены». После первоначального ажиотажа с углеродно-нейтральным СПГ в настоящее время отрасль предпринимает похвальные усилия по улучшению учета выбросов. Но компаниям предстоит еще много работы по мониторингу углеродных кредитов, лежащих в основе торговли СПГ с нулевым выбросом углерода, и им следует избегать преувеличения его экологических преимуществ.

Но в лучшем случае он будет играть второстепенную роль в борьбе с глобальными выбросами в отрасли СПГ и не внесет большого вклада в усилия по декарбонизации. GIIGNL предлагает, чтобы сектор СПГ использовал компенсации только «для компенсации остаточных выбросов, которые не могут быть сокращены». После первоначального ажиотажа с углеродно-нейтральным СПГ в настоящее время отрасль предпринимает похвальные усилия по улучшению учета выбросов. Но компаниям предстоит еще много работы по мониторингу углеродных кредитов, лежащих в основе торговли СПГ с нулевым выбросом углерода, и им следует избегать преувеличения его экологических преимуществ.

Бен Кэхилл — старший научный сотрудник Программы энергетической безопасности и изменения климата Центра стратегических и международных исследований в Вашингтоне, округ Колумбия.

), частное, освобожденное от налогов учреждение, занимающееся вопросами международной государственной политики. Его исследования носят беспристрастный и некоммерческий характер.