Содержание

Постоянные и переменные затраты — что это, определение и ответ

Издержки — это затраты, которые несет производитель в процессе осуществления производственной деятельности.

Издержки делятся на внешние и внутренние.

Внешние издержки — затраты на приобретение факторов производства у других предприятий и граждан (также называются явными или бухгалтерскими).

Такие издержки имеют конкретное денежное выражение и отражаются в бухгалтерской документации фирмы.

Например, собственник помещения несет издержки на его содержание, оплату за коммунальные издержки.

Внешние (бухгалтерские, явные) издержки:

Затраты на приобретение материалов

Арендная плата

Затраты на электроэнергию

Затраты на выплату заработной платы

Выплата процентов по кредиту и др.

Внутренние издержки — издержки в виде наилучшего альтернативного варианта использования факторов производства, принадлежащих предпринимателю (также называются неявными или альтернативными).

Например, собственник земельного участка мог бы не использовать его сам, а сдать в аренду, получая регулярные рентные платежи. Неполученная рента составляет альтернативные издержки.

Внутренние (неявные) издержки:

Внешние издержки делятся на два вида:

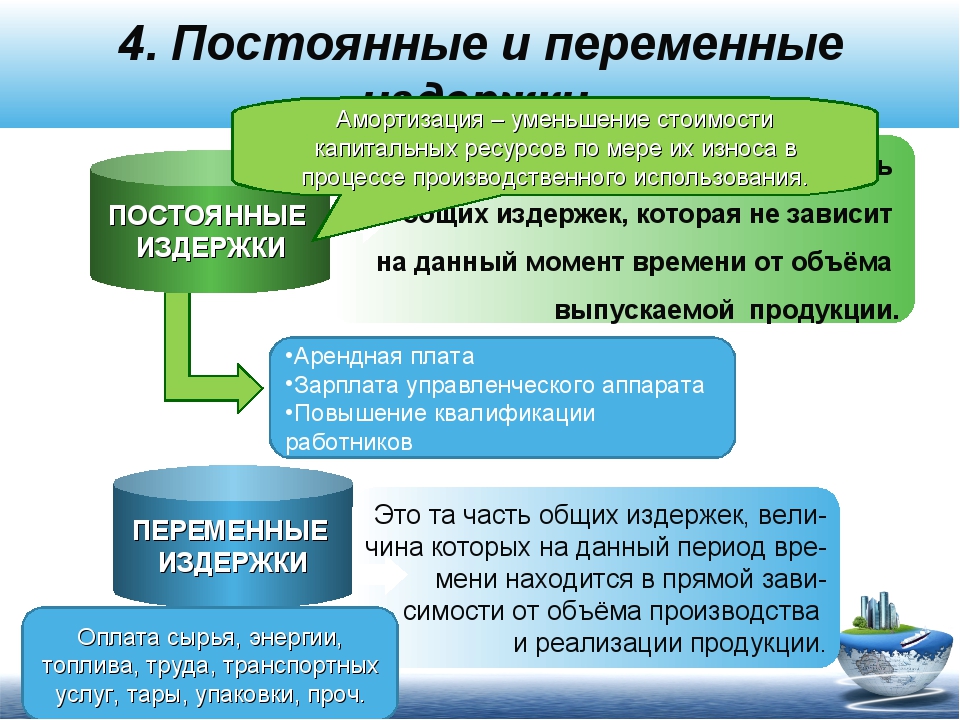

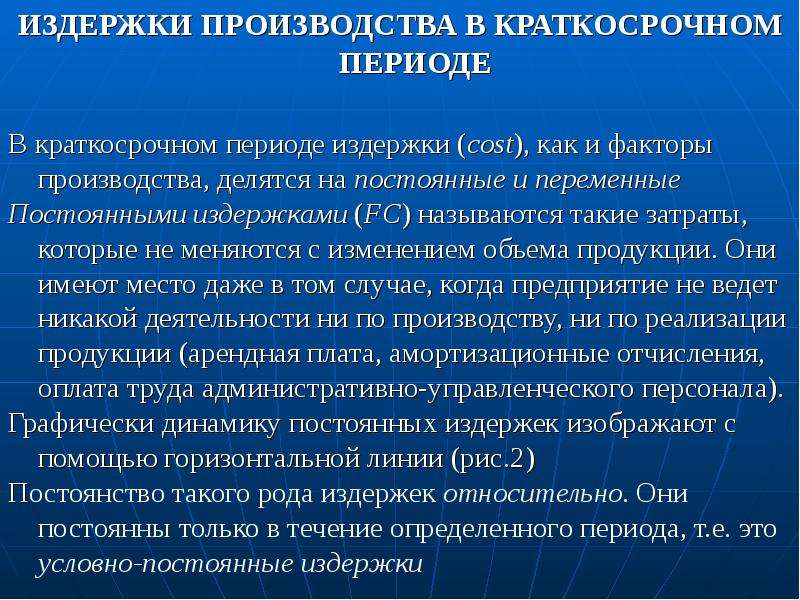

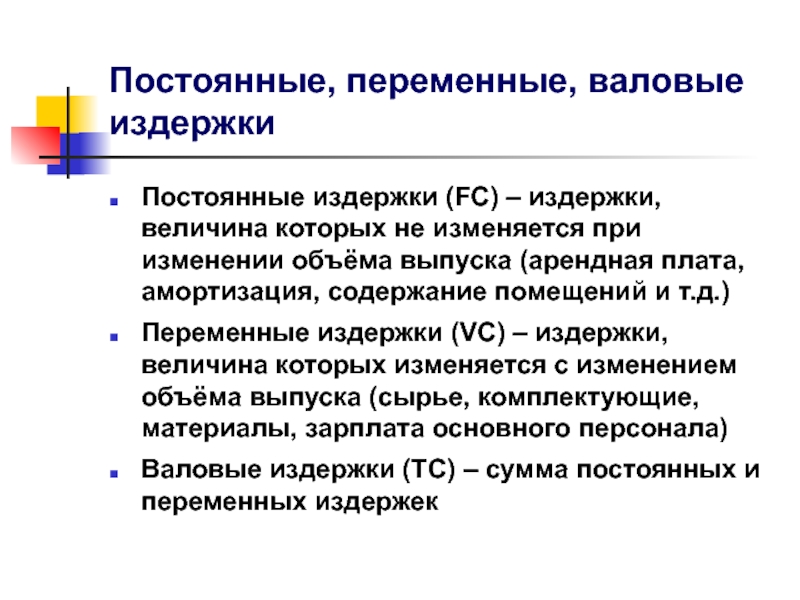

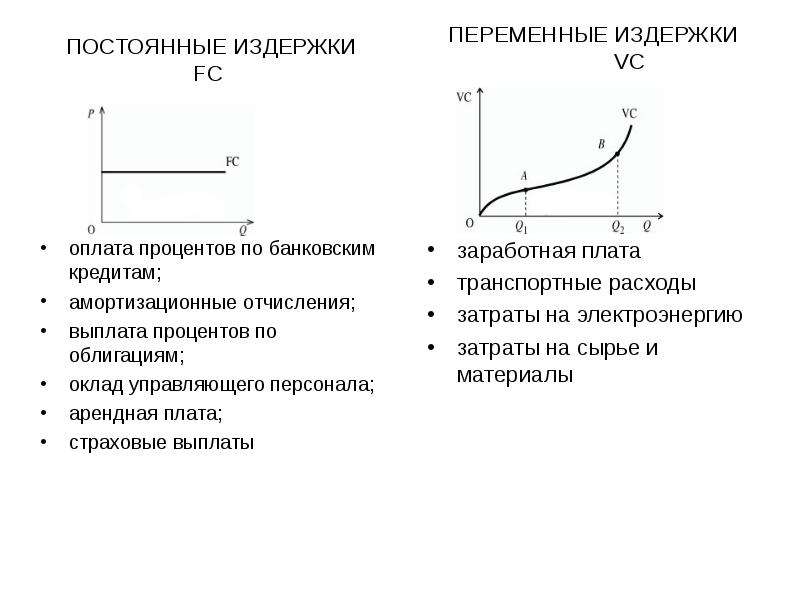

Постоянные издержки — издержки, которые не зависят от объема (количества) выпускаемой продукции (остаются всегда на одном уровне, вне зависимости от количества выпускаемой продукции).

На графике постоянные издержки отображаются прямой горизонтальной линией.

Переменные издержки — издержки, величина которых напрямую зависит от объема (количества) выпускаемой продукции (чем больше продукции производится, тем больше переменные издержки).

На графике переменные издержки отображаются наклонной прямой или ветвью параболы, выходящими из начала координат (т. к. если продукция не производится, то переменные издержки равны 0).

к. если продукция не производится, то переменные издержки равны 0).

Постоянные:

Плата за аренду помещений

Повременная заработная плата (оклад)

например, зарплата администрации

Амортизационные отчисления*

Коммунальные платежи

Выплата кредитов и процентов по ним

Переменные:

Затраты на сырье и материалы

Затраты на упаковку

Транспортные расходы

Сдельная заработная плата/заработная плата рабочих

Расходы на электроэнергию и воду (разделяются с коммунальными платежами)

*Амортизационные отчисления — отчисления для возмещения износа оборудования на производстве.

постоянные или переменные затраты, прибыль, актив и пассив

Фундаментом фирмы, от которого полностью зависит ее устойчивость, является основной капитал. В него входят здания и сооружения, оборудование, транспорт и иные дорогостоящие активы. С основным капиталом тесно связаны такие понятия, как амортизация и износ. Их нередко путают, поэтому мы рассмотрим их основные отличия, а также роли, которые они играют в деятельности предприятия.

В него входят здания и сооружения, оборудование, транспорт и иные дорогостоящие активы. С основным капиталом тесно связаны такие понятия, как амортизация и износ. Их нередко путают, поэтому мы рассмотрим их основные отличия, а также роли, которые они играют в деятельности предприятия.

Сравнение износа и амортизации

Общие сведения

Все приобретаемое компанией имущество подвержено износу. Под ним подразумевают постепенную утрату основными средствами (ОС) их первоначальных свойств и функций.

Выделяют две разновидности износа:

- физический, подразумевающий физическое разрушение объектов под воздействием активной их эксплуатации, либо сил природы;

- моральный, связанный с развитием новых технологий в производстве оборудования и других видов ОС.

Их основное отличие в том, что вследствие полного физического износа объекты больше не могут исправно функционировать, а при моральном износе ОС еще можно было бы использовать в деятельности, но это уже становится не актуально и грозит отставанием в конкурентной борьбе.

Именно подверженность имущества разным видам износа делает необходимым применение к ОС процесса амортизации. С ее помощью предприятие может постепенно вернуть потраченные на приобретение или возведение объектов средства, с помощью включения их небольшими суммами в себестоимость произведенной продукции или услуг, либо в издержки в случае с торговыми фирмами. Такая необходимость возникла в силу того, что стоимость ОС достаточно велика, и ее единовременное включение в себестоимость или издержки не представляется возможным.

Понятия амортизации и износа тесно связаны друг с другом еще и потому, что без оценки скорости износа невозможно рассчитать ежемесячные амортизационные отчисления. Расчет амортизации базируется на сроке полезного использования имущества, которым обозначают период функционирования объектов до их полного износа.

Отличия между ними

Разница межу износом и амортизацией заключается в следующих моментах:

- Их функции абсолютно противоположны.

Под воздействием износа ОС теряют в стоимости, амортизация же напротив позволяет их стоимость восстановить.

Под воздействием износа ОС теряют в стоимости, амортизация же напротив позволяет их стоимость восстановить. - Износ не позволяет перераспределять потерянную стоимость, а в процессе амортизации списываемая частями стоимость включается в состав себестоимости изделий или услуг.

- Эти понятия применяются в разных сферах. Амортизация является неотъемлемой частью бухгалтерского и налогового учета, а износ рассчитывают с целью анализа деятельности компании, а также для оценки стоимости реализуемых ОС.

Под воздействием износа ОС теряют в стоимости, амортизация же напротив позволяет их стоимость восстановить.

Под воздействием износа ОС теряют в стоимости, амортизация же напротив позволяет их стоимость восстановить.Таким образом, несмотря на тесную связь данных понятий, они не являются взаимозаменяемыми. Далее рассмотрим другие важные нюансы, касающиеся учета амортизации на предприятии.

Характер амортизационных затрат

Как уже не раз упоминалось, ежемесячные амортизационные платежи подлежат включению в себестоимость продукции. В связи с этим их можно классифицировать так же, как и остальные издержки производства.

Согласно первой классификации, отражающей зависимость величины затрат от объемов выпуска продукции, выделяют:

- переменные, размер которых увеличивается пропорционально объему выпуска;

- постоянные, на которые объем выпуска никак не влияет.

Характер амортизационных затрат будет зависеть от метода их начисления. При использовании способа списания стоимости пропорционально объемам продукции это будут переменные затраты, так как размер амортизационных отчислений ежемесячно пересчитывается исходя из количества произведенных предприятием единиц. При использовании же всех остальных методов начисления, платежи на амортизацию имеют одинаковый размер от месяца к месяцу, поэтому относятся к постоянным затратам.

Еще одна классификация позволяет разделить издержки исходя из того, относятся ли они к производству конкретного вида продукции, или касаются деятельности фирмы в целом. Это такие виды затрат:

- прямые, относящиеся на себестоимость отдельного вида изделий;

- косвенные, которые нельзя напрямую включить в себестоимость.

Здесь вид амортизационных затрат зависит от той роли, которую играет в производстве амортизируемое оборудование. Если восстанавливается стоимость станка, используемого только для одного конкретного вида продукции, это будут прямые издержки. Если же амортизируется общецеховое оборудование, то эти затраты придется распределять пропорционально каким-то другим расходам, например, заработку работников цеха. Такие издержки уже будут носить косвенный характер.

Если же амортизируется общецеховое оборудование, то эти затраты придется распределять пропорционально каким-то другим расходам, например, заработку работников цеха. Такие издержки уже будут носить косвенный характер.

Правила отражения

Отражение амортизации в бухучете осуществляется по кредиту счетов «02» и «05», по которым накапливается постепенно списываемая стоимость ОС и НМА. Указанные счета пассивные, но это не означает, что амортизацию необходимо показывать в пассиве баланса.

Правила отражения амортизационных затрат в бухбалансе указаны в ПБУ4/99. Пункт 35 положения устанавливает, что все показатели подлежат включению в баланс только в нетто-оценке, то есть из них необходимо вычитать регулирующие величины. Таким образом, сумма накопленной амортизации вовсе отдельно не отражается в балансе. Она используется только для уменьшения включаемой в актив стоимости ОС и НМА (счета 01 и 04).

Включение амортизации в отчет о финансовых результатах

Амортизацию, как и другие виды расходов, необходимо отражать в отчете о финансовых результатах. Форма отчета предполагает разделение расходов на несколько категорий. Амортизационные отчисления могут попасть в любую из них, в зависимости от характера использования имущества, по которым они начисляются:

Форма отчета предполагает разделение расходов на несколько категорий. Амортизационные отчисления могут попасть в любую из них, в зависимости от характера использования имущества, по которым они начисляются:

- Если амортизируемые объекты служат непосредственно производственным целям, амортизацию необходимо отразить по строке «Себестоимость продаж» (п. 5 ПБУ10/99).

- При начислении амортизации по ОС и НМА, используемых в торговой деятельности, эти суммы отражают по строке «Коммерческие расходы».

- Амортизация по имуществу, используемому в общехозяйственных целях, проставляется по строке «Управленческие расходы» (п. 7 ПБУ1/2008).

- По объектам, задействованным по неосновным видам деятельности, амортизация отражается по строке «Прочие расходы» (п. 11ПБУ 10/99).

Присутствие амортизационных сумм в бухгалтерской отчетности, пусть даже не напрямую, как в случае в бухбалансом, является еще одним отличительным признаком, позволяющим разграничить понятия амортизации и износа. Это еще раз доказывает различия в сферах их применения и недопустимость смешивания данных терминов.

Это еще раз доказывает различия в сферах их применения и недопустимость смешивания данных терминов.

Прибыль до вычета налогов, процентов, износа и амортизации описана в данном видео:

Амортизационные отчисления являются постоянными или переменными затратами?

Давайте вернемся к терминам Фиксированная стоимость и Переменная стоимость , а затем мы обсудим, где амортизационные затраты/расходы действительно подходят.

Постоянные затраты – это такие затраты, которые не меняются при изменении уровня деятельности (например, количества произведенных единиц) в соответствующем диапазоне . Где соответствующий диапазон может быть определен с точки зрения времени или уровня активности.

Переменные затраты — это такие затраты, которые изменяются с изменением уровня деятельности (например, количество произведенных единиц).

В обоих приведенных выше определениях одним из важнейших факторов является то, что мы связываем изменение стоимости с изменением уровня деятельности. Затраты могут увеличиваться или уменьшаться в зависимости от ряда факторов. Но чтобы быть переменной стоимостью, изменение стоимости изучается вместе с изменением уровня активности , а все остальные факторы игнорируются.

Кроме того, если мы получим технические, то переменные затраты большинство времени показывают четкую корреляцию между понесенными затратами и уровнем активности. Простыми словами , понесенные затраты и уровень деятельности имеют прямую или косвенную связь друг с другом, имея значительно предсказуемый коэффициент корреляции.

Приступая к вопросу, расходы на амортизацию или амортизационные отчисления могут быть фиксированными или переменными, и это зависит от метода, принятого для измерения амортизации.

Существует ряд методов расчета амортизации, но для упрощения я буду придерживаться методов, упомянутых в Международном стандарте финансовой отчетности (IAS) 16: Основные средства. Согласно МСФО (IAS) 16, параграф 62 , методы включают:

Согласно МСФО (IAS) 16, параграф 62 , методы включают:

- Прямолинейный метод

- Метод уменьшения остатка (также известный как метод уменьшения остатка)

- Единицы метода производства

Согласно прямолинейному методу , при сохранении прочих факторов постоянными расходы начисляются в течение срока полезного использования актива, т. е. фиксированная сумма из балансовой стоимости актива будет списываться в качестве расходов каждый год. Таким образом, амортизационные затраты/расходы, рассчитанные по прямолинейному методу, будут иметь характер фиксированная стоимость .

При единицах продукции по методу мы связываем амортизацию с количеством произведенных единиц или просто с уровнем активности. Проще говоря, чем больше произведено единиц, тем больше будет амортизация, и если количество единиц продукции уменьшится, амортизация также уменьшится. Поскольку это изменение амортизации связано с изменением уровня деятельности, мы можем с уверенностью сказать, что амортизация, рассчитанная по методу единиц продукции, имеет природу переменная стоимость .

Наиболее спорным методом, конкретно по этому вопросу, является метод уменьшения остатка или метод уменьшения остатка.

По мнению некоторых, амортизация, рассчитанная по методу уменьшаемого остатка, носит характер переменных затрат по мере их изменения. Принимая во внимание, что некоторые придерживаются мнения, что, поскольку ставка, применяемая для расчета амортизации, одинакова в течение года, следовательно, она носит характер постоянных затрат.

На мой взгляд, амортизация, начисленная по методу уменьшаемого остатка, носит «фиксированный» характер. Причина в том, что изменение амортизационных отчислений не происходит из-за изменения уровня деятельности. Во-вторых, это изменение никак не связано с изменением уровня активности. Независимо от изменения уровня деятельности, амортизация, рассчитанная по методу уменьшаемого остатка, приводит к снижению стоимости в течение срока полезного использования актива. Итак, я тоже считаю, что амортизационные отчисления, рассчитанные по методу уменьшаемого остатка, имеют характер фиксированная стоимость .

Но прежде чем закончить этот ответ, я хотел бы подчеркнуть одну вещь. В большинстве случаев причина разделения затрат на постоянные или переменные заключается в том, что мы хотим обсудить, являются ли определенные затраты релевантными для решения или нет, то есть являются ли определенные затраты релевантными затратами.

Но поскольку амортизационные отчисления или амортизационные отчисления являются неденежной статьей, т. е. денежные потоки не задействованы, поскольку амортизационные отчисления являются простой оценкой, а НЕ реальным оттоком денежных средств и, таким образом, никогда не могут быть релевантными затратами, постоянная или переменная стоимость по своей природе может быть бессмысленно .

Должны ли расходы на амортизацию быть постоянными затратами?

Центр передового опыта по аналитике прибыльности

Центр передового опыта по аналитике прибыльности

Некоммерческое сообщество профессионалов, помогающих компаниям использовать аналитические модели для повышения организационной ценности.

Опубликовано 26 сентября 2022 г.

+ Подписаться

Дуг Хикс, директор PACE

Те из вас, кто знаком с моими работами, уже знают мое мнение о бухгалтерской концепции амортизации (« — самая глупая концепция в истории управленческого учета »). Я протестую против его использования при принятии решений с тех пор, как моя статья на эту тему появилась в журнале Management Accounting в ноябре 1992 года. Однако на данный момент давайте притворимся — только в целях аргументации — что концепция амортизация действительна (что не так).

Амортизационные отчисления учитываются почти исключительно как постоянные затраты. Определяется амортизируемая база актива, выбирается соответствующий срок службы и выбирается один из утвержденных методов. Годовой резерв на амортизацию затем рассчитывается как фиксированная или периодическая стоимость в течение амортизируемого срока службы актива. Если используется метод амортизации, отличный от прямолинейного, сумма может меняться из года в год, но в течение каждого из оборотов Земли вокруг Солнца она считается фиксированной.

Фундаментальное допущение, лежащее в основе этого метода учета амортизации, заключается в том, что хронологическое время является движущей силой амортизационных отчислений. Актив «амортизируется» на ту же сумму, когда он используется в течение 1000 часов в течение года, и когда он используется в течение 6000 часов, поскольку предполагается, что время, а не использование, является движущей силой амортизации. Это может быть верно для активов, которые устаревают до того, как они изнашиваются, как многие высокотехнологичные, непроизводственные капитальные активы, но это не так для подавляющего большинства капитальных активов, используемых в производстве. Несмотря на это несоответствие между реальностью и практикой бухгалтерского учета, большинство организаций продолжают слепо рассматривать расходы на амортизацию как ежегодные фиксированные затраты, что приводит к принятию внутренних управленческих решений, основанных на ошибочном представлении об экономической реальности.

Просто для ясности: я не говорю об амортизации для целей налогообложения или бухгалтерского учета по GAAP. Ни налоговый учет, ни бухгалтерский учет GAAP не отражают экономическую реальность — они отражают соблюдение правил налогообложения или GAAP «один размер подходит всем». Вы можете относиться к амортизации так, как хотите минимизировать налоговые обязательства или максимизировать заявленную прибыль. Я говорю о влиянии амортизационных отчислений на принятие экономически обоснованных бизнес-решений.

Ни налоговый учет, ни бухгалтерский учет GAAP не отражают экономическую реальность — они отражают соблюдение правил налогообложения или GAAP «один размер подходит всем». Вы можете относиться к амортизации так, как хотите минимизировать налоговые обязательства или максимизировать заявленную прибыль. Я говорю о влиянии амортизационных отчислений на принятие экономически обоснованных бизнес-решений.

Независимо от того, рассматриваете ли вы амортизацию как средство распределения стоимости прошлых капитальных вложений на периоды, в которые были получены выгоды, или как средство генерирования средств для поддержания текущей капитальной базы, основные средства становятся непроизводительными и требуют замены в результате двух различных явлений: течение времени и изнашивание актива. В таком случае она могла бы более точно соответствовать действительности, если бы основные активы были разбиты на две категории, соответствующие этим двум явлениям. Основные средства, которые устаревают до того, как они изнашиваются, все еще могут амортизироваться с использованием существующих методов, основанных на времени. Те, которые изнашиваются до того, как устареют, могут быть лучше амортизированы с использованием метода «единиц производства» или «использованных часов» — оба эти метода являются законными методами амортизации, несмотря на их нечастое использование.

Те, которые изнашиваются до того, как устареют, могут быть лучше амортизированы с использованием метода «единиц производства» или «использованных часов» — оба эти метода являются законными методами амортизации, несмотря на их нечастое использование.

На протяжении многих лет я видел, как многие компании брали на себя катастрофические «дополнительные» работы, потому что им «пришлось покрывать годовые расходы на амортизацию», переоценивать (и, следовательно, переоценивать) продукты, потому что они были в начале, высокооплачиваемыми. амортизации через несколько лет после крупных капиталовложений, или «выбить из строя» оборудование, чтобы получить фиксированную амортизационную стоимость на единицу продукции как можно ниже в течение данного финансового года. Я также видел, как компании недооценивают и, следовательно, недооценивают свою продукцию, когда их капитальная база стареет, а амортизация минимальна; время, когда они должны уделять пристальное внимание накоплению необходимого капитала для сохранения этой базы.