Содержание

Раздел V. Налоговая база (статья 359 Кодекса) \ КонсультантПлюс

Раздел V. Налоговая база (статья 359 Кодекса)

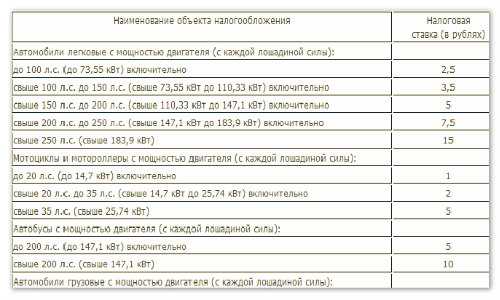

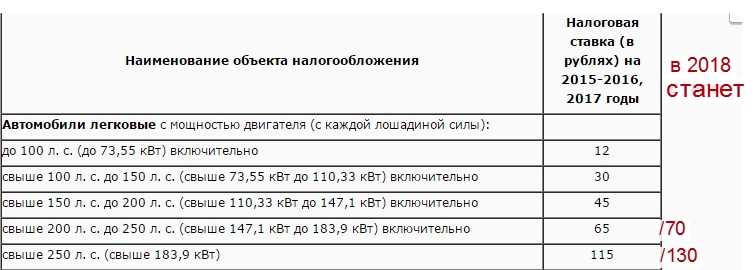

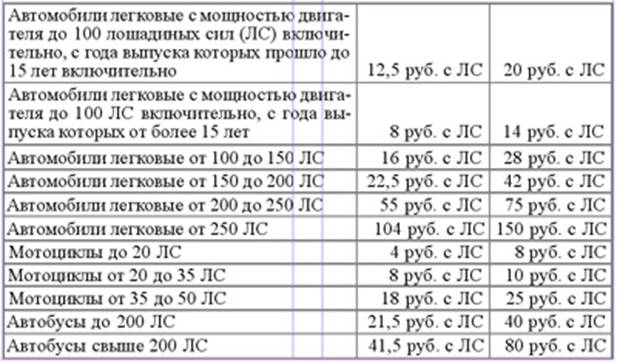

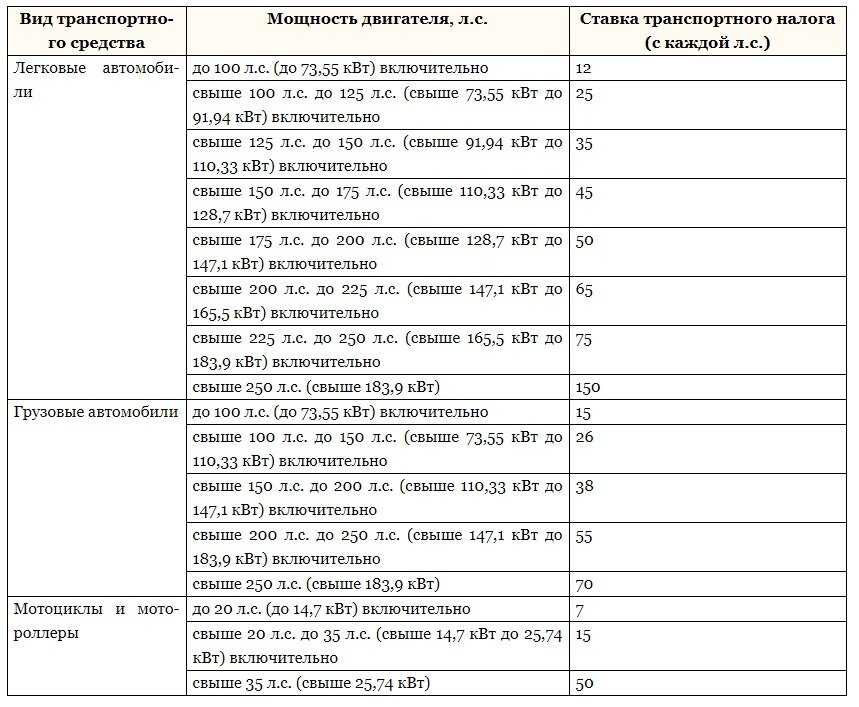

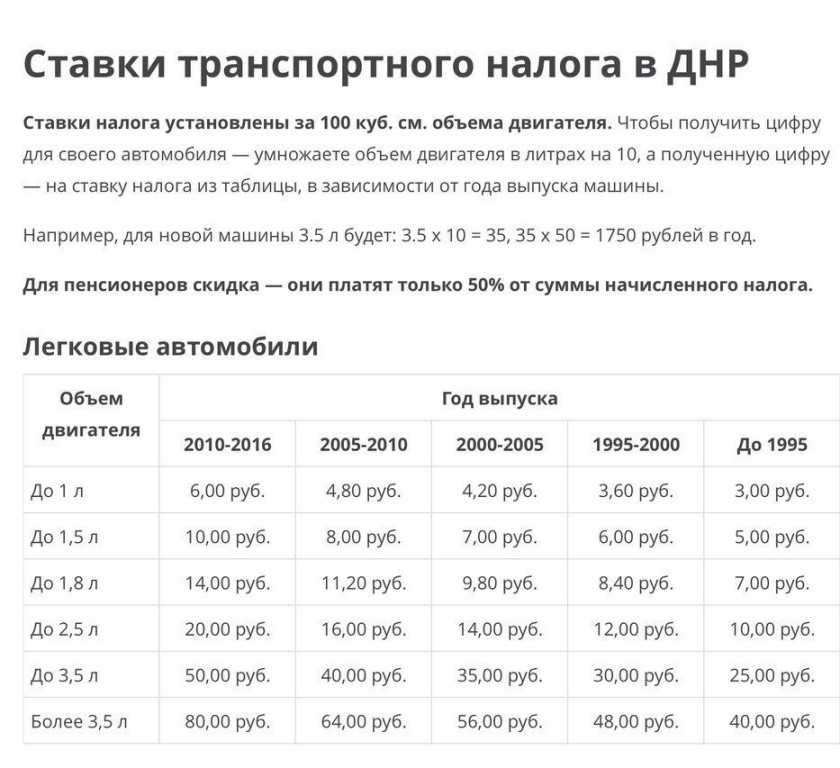

18. В соответствии со статьей 359 Кодекса налоговая база в отношении транспортных средств, имеющих двигатели, определяется как мощность указанного двигателя, выраженная во внесистемных единицах мощности — лошадиных силах.

Мощность двигателя определяется исходя из технической документации на соответствующее транспортное средство и указывается в регистрационных документах.

19. В случае если в технической документации на транспортное средство мощность двигателя указана в метрических единицах мощности (кВт), то соответствующий пересчет во внесистемные единицы мощности (лошадиные силы) осуществляется путем умножения мощности двигателя, выраженной в кВт, на множитель, равный 1,35962 (переводной коэффициент — 1 кВт = 1,35962 л.с.) («Физические величины: Справочник» А.П. Бабичев, Н.А. Бабушкина, А.М. Братковский и др.; под ред. И.С. Григорьева, Е.З. Мейлихова. — М.; Энергоатомиздат, 1991. — 1232 с. — ISBN 5-283-04013-5).

— М.; Энергоатомиздат, 1991. — 1232 с. — ISBN 5-283-04013-5).

При этом при пересчете во внесистемные единицы мощности (лошадиные силы) округление производится с точностью до второго знака после запятой.

Например, водное транспортное средство (катер) имеет мощность двигателя в метрических единицах мощности 155,0 кВт, мощность двигателя в лошадиных силах составит 210,74 л.с. (155 х 1,35962).

20. По водным транспортным средствам при определении налоговой базы учитывается мощность двигателей судна, зарегистрированных за водным транспортным средством.

21. В отношении водных несамоходных (буксируемых) транспортных средств, для которых определяется валовая вместимость, налоговая база определяется как валовая вместимость в регистровых тоннах.

Валовая вместимость определяется исходя из технической документации на соответствующее транспортное средство и указывается в регистрационных документах.

22. В случае расхождения сведений, предоставленных государственным органам, осуществляющим государственную регистрацию соответствующих видов транспортных средств, с данными, содержащимися в технической документации на транспортное средство, принимаются данные, содержащиеся в технической документации на транспортное средство. При отсутствии данных о мощности двигателя (валовой вместимости) в технической документации на транспортное средство для определения мощности двигателя (валовой вместимости) к рассмотрению может быть принято экспертное заключение, предоставленное налогоплательщиком, либо результаты экспертизы, проведенной в соответствии со статьей 95 части первой Кодекса.

При отсутствии данных о мощности двигателя (валовой вместимости) в технической документации на транспортное средство для определения мощности двигателя (валовой вместимости) к рассмотрению может быть принято экспертное заключение, предоставленное налогоплательщиком, либо результаты экспертизы, проведенной в соответствии со статьей 95 части первой Кодекса.

23. В отношении иных водных и воздушных транспортных средств, не имеющих двигатели или в отношении которых не определяется валовая вместимость, налоговая база определяется как единица транспортного средства.

Например, к водным транспортным средствам, на которые установлен налог к единице транспортного средства, относятся, в частности, плавучие краны, плавучая землечерпательная техника, дебаркадеры и иные плавучие сооружения, не имеющие двигателей для самостоятельного передвижения.

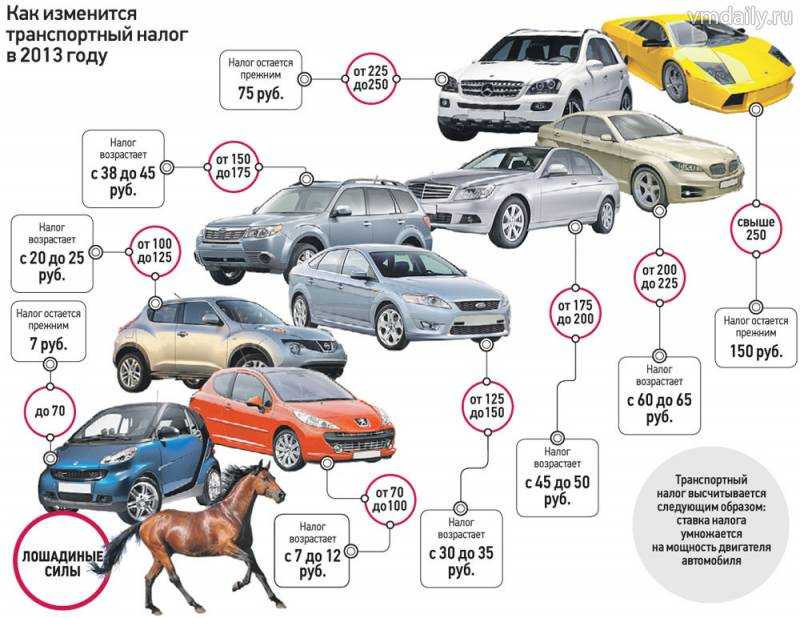

От чего зависит размер транспортного налога

От чего зависит размер транспортного налога — БУХ.1С, сайт в помощь бухгалтеру

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

22. 05.2022

05.2022

ФНС уточнила порядок определения мощности двигателей транспортных средств для целей исчисления налоговыми органами транспортного налога. В письме ведомства от 27.04.2022 № БС-3-21/4231@ сообщается, что фактическая мощность транспортных средств в целях исчисления налога может не учитываться.

Объектом налогообложения по транспортному налогу признаются автомобили и другие зарегистрированные транспортные средства. Налоговая база по налогу определяется в отношении транспортных средств, имеющих двигатели, как мощность двигателя транспортного средства в лошадиных силах (п. 1 ст. 359 НК РФ).

Сумма налога исчисляется налоговыми органами на основании сведений органов, осуществляющих государственную регистрацию транспортных средств (п. 1 ст. 362 НК РФ).

Таким образом, исчисление налога в отношении транспортного средства осуществляется именно на основании информации (в том числе о мощности двигателя транспортного средства), представляемой в ИФНС органами, осуществляющими государственную регистрацию транспортных средств, – ГИБДД.

Поэтому обязанность по уплате налога ставится в зависимость от того, какие данные о мощности двигателя были указаны при регистрации автомобиля, а не от фактической мощности двигателя транспортного средства.

Темы:

транспортный налог

Рубрика:

Транспортный налог

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

В 2023 году налоговые органы будут применять новые правила при расчете имущественных налогов для граждан

Когда пассажирские и грузовые суда освобождены от транспортного налога

ФНС рассказала, какие льготы по имущественным налогам предоставлены мобилизованным гражданам

ФНС подготовила форму сообщения о наличии имущества у граждан

Налоговые органы будут автоматически освобождать от транспортного налога угнанные автомобили

Опросы

Переход на новые правила уплаты налогов и сдачи отчетности

Испытываете ли вы сложности с переходом на новые правила уплаты налогов и сдачи отчетности?

Да, мы еще не совсем разобрались с переходом на ЕНП и новой отчетностью.

Нет, мне уже все ясно, и я знаю, как платить налоги и сдавать отчетность в 2023 году.

Мы пока вообще не изучали новые правила уплаты налогов. Разберемся в 2023 году.

Мероприятия

31 января 2023 — 01 февраля 2023 — Двадцать третья международная научно-практическая конференция «Новые информационные технологии в образовании» | 1C:Лекторий: 12 января 2023 года (четверг, начало в 12:00) — Самые важные изменения в учете и отчетности в «1С:ЗУП» с 2023 года 1C:Лекторий: 17 января 2023 года (вторник, начало в 12:00, все желающие) — Особенности учета в ТСЖ на примере программы «1С:Бухгалтерия 8» |

Все мероприятия

Закон о налогах на автотранспортные средства – Политика

Возврат

Политики

Последнее обновление: 11 февраля 2022 г.

Указом Президента № 3471, опубликованным в «Официальном вестнике» от 02.02.2021, были повторно определены специальные ставки налога на потребление только для легковых автомобилей с электродвигателями. Законодательство увеличивает специальные ставки налога на потребление пропорционально мощности двигателя. Для двигателя мощностью до 85 кВт с 3% до 10%, для двигателя мощностью 85-120 кВт с 7% до 25% с 7%, для мощности свыше 120 кВт с 15% до 60%.

Хотите узнать больше об этой политике?

Узнать больше (турецкий) Узнать больше (турецкий)

Типы политик

Платежи, финансы и налогообложениеУдалить Фильтр

Налоги, сборы и платежиУдалить фильтр

Налогообложение продуктаУдалить фильтр

Секторы

ТранспортУдалить фильтр

Автомобильный транспортУдалить фильтр

Технологии

Трансмиссия или двигательУдалить фильтр

Аккумулятор электрическийУдалить фильтр

Транспортные технологииУдалить фильтр

Часто задаваемые вопросы о налогах на транспортные средства

Где я могу передать право собственности на свое транспортное средство и заплатить причитающиеся налоги?

Передача титулов и сбор налогов осуществляется через местную уездную налоговую инспекцию.

Какова ставка транспортного налога?

Ставка составляет 6,25 процента и рассчитывается от покупной цены автомобиля. Налогооблагаемая стоимость покупки подержанных автомобилей частными лицами может основываться на стандартной предполагаемой стоимости.

Уменьшит ли трейд-ин налогооблагаемую стоимость?

Да. Стоимость автомобиля, полученного продавцом в качестве возмещения за покупку другого автомобиля, уменьшает налогооблагаемую стоимость покупки.

Освобождаются ли церковные автомобили от транспортного налога?

Да, если приобретаемый автомобиль используется в основном (не менее 80 процентов времени) церковью или религиозным обществом. Транспортное средство не освобождается от налога, если оно используется в основном для личных или служебных нужд или обязанностей министра.

Освобождается ли грузовик, используемый на ферме, от транспортного налога?

Нет, стандартные пикапы или другие автомобили, эксплуатируемые на ферме или ранчо, не подпадают под освобождение от налога на автотранспортные средства Техаса, даже если на них могут быть номера фермы. Законодательство Техаса не предусматривает полного освобождения сельскохозяйственных предприятий от налога на транспортные средства.

Законодательство Техаса не предусматривает полного освобождения сельскохозяйственных предприятий от налога на транспортные средства.

Однако некоторые транспортные средства, модифицированные для раздачи кормов или удобрений, могут претендовать на освобождение от уплаты налогов в качестве «сельскохозяйственных машин». Закон о налоге на транспортные средства определяет сельскохозяйственную машину как «самоходное транспортное средство, специально приспособленное для использования при выращивании сельскохозяйственных культур или выращивании скота, включая птицу, а также для использования на откормочных площадках, и включает самоходное транспортное средство, специально приспособленное для внесения растений». пищевые материалы, сельскохозяйственные химикаты или корма для скота. Сельскохозяйственные машины не включают в себя любые самоходные механические транспортные средства, специально разработанные или специально приспособленные для единственной цели перевозки сельскохозяйственных продуктов, растительных пищевых материалов, сельскохозяйственных химикатов или кормов для скота». Сельскохозяйственные машины, прицепы и полуприцепы, которые используются в основном (не менее 80 процентов рабочего времени) в сельском хозяйстве и животноводстве, включая выращивание птицы и эксплуатацию откормочных площадок, освобождаются от налога на транспортные средства.

Сельскохозяйственные машины, прицепы и полуприцепы, которые используются в основном (не менее 80 процентов рабочего времени) в сельском хозяйстве и животноводстве, включая выращивание птицы и эксплуатацию откормочных площадок, освобождаются от налога на транспортные средства.

Лицо, претендующее на освобождение от налога с продаж автотранспортных средств при покупке соответствующих транспортных средств, должно указать номер сельскохозяйственного/деревоматериала в форме 130-U, Заявление о праве штата Техас (PDF), при покупке или регистрации соответствующих сельскохозяйственных машин, прицепов и полуприцепов. трейлеры.

Я только что купил новый скотовоз. Это облагается налогом?

Прицепы и полуприцепы освобождаются от налога на транспортные средства Техаса, если они используются в основном на ферме или ранчо для производства продуктов питания для потребления человеком, травы, кормов для любых форм жизни животных или другого домашнего скота или сельскохозяйственных продуктов, подлежащих продал. Сельскохозяйственный прицеп, который фермер или владелец ранчо в основном использует для обработки, упаковки или продажи собственного скота или сельскохозяйственной продукции, также подпадает под исключение.

Сельскохозяйственный прицеп, который фермер или владелец ранчо в основном использует для обработки, упаковки или продажи собственного скота или сельскохозяйственной продукции, также подпадает под исключение.

- «Ферма или ранчо» включает птицеводство и откормочные площадки.

- «В основном» означает, что прицеп используется не менее 80 процентов времени на ферме, ранчо или в птицеводстве, непосредственно при производстве сельскохозяйственной продукции в ходе обычной деятельности.

Прицеп, который не используется главным образом в освобожденных целях, подлежит налогообложению. Например, коневоз со спальными помещениями для людей не является исключением, а также любой трейлер, используемый для перевозки лошадей на соревнования или шоу и обратно.

Лицо, претендующее на освобождение от налога с продаж автотранспортных средств при покупке соответствующих транспортных средств, должно предоставить выданный контролером регистрационный номер в документации, выданной покупателем, для обоснования требования об освобождении. Освобождение запрашивается в форме 130-U «Заявление о праве Техаса» (PDF) при покупке или регистрации подходящих сельскохозяйственных машин, прицепов и полуприцепов.

Освобождение запрашивается в форме 130-U «Заявление о праве Техаса» (PDF) при покупке или регистрации подходящих сельскохозяйственных машин, прицепов и полуприцепов.

Я в армии. Можно ли купить автомобиль без уплаты налога на транспортное средство?

Нет. Военнослужащие Соединенных Штатов и большинства иностранных государств облагаются налогом на продажу и использование автотранспортных средств. Однако иностранные военнослужащие, их иждивенцы и гражданские военнослужащие, прикрепленные к НАТО, освобождаются от налога на продажу и использование автотранспортных средств.

Когда применяется налог на дарение автомобиля в размере 10 долларов?

Единственными сделками, которые могут облагаться налогом в качестве подарков (10 долларов США), являются те, в которых транспортные средства получены от:

- родитель или приемный родитель*

- бабушка или дедушка или внук*

- ребенок или приемный ребенок*

- брат*

- страж

- имущество умершего

- супруга

*включая родственников

Транспортное средство также подлежит обложению налогом в качестве подарка, если оно передано в дар или передано некоммерческой сервисной организацией, отвечающей требованиям Налогового кодекса, раздел 501(c)(3). Все прочие безвозмездные передачи транспортных средств определяются как продажи и облагаются налогом, рассчитываемым на основе стандартной предполагаемой стоимости транспортного средства.

Все прочие безвозмездные передачи транспортных средств определяются как продажи и облагаются налогом, рассчитываемым на основе стандартной предполагаемой стоимости транспортного средства.

И даритель транспортного средства, и получатель должны заполнить форму 14-317 «Аффидевит о передаче автомобиля в дар» (PDF), в которой описывается транзакция и отношения между сторонами. Аффидевит должен быть нотариально заверен нотариусом Техаса или другого штата или засвидетельствован уполномоченным сотрудником налоговой службы округа Техас. Заявление под присягой должно быть предоставлено налоговому инспектору-сборщику округа вместе с формой 130-U, заявлением о праве собственности в Техасе (PDF), когда транспортное средство зарегистрировано на имя нового владельца.

Я арендую автомобиль в Техасе. Должен ли я платить транспортный налог?

Автомобиль, приобретенный в Техасе для сдачи в лизинг, облагается налогом с продаж автомобилей. Арендодатель несет ответственность за уплату налога, и он уплачивается, когда транспортное средство зарегистрировано в местной окружной налоговой службе. Договор аренды не облагается налогом.

Договор аренды не облагается налогом.

Должен ли я платить налог, если я въезжаю в Техас на арендованном автомобиле из другого штата?

Когда транспортное средство арендовано в другом штате, и арендатор привозит его в Техас для использования на дорогах общего пользования, арендатор (как оператор) должен уплатить налог на использование автотранспортного средства, исходя из цены, уплаченной арендодателем за транспортное средство. Стандартная ставка налога составляет 6,25 процента. Кредит будет предоставлен для любого налога, уплаченного арендодателем или арендатором другому государству.

Где я могу подать заявление на парковочный знак для инвалидов?

Вы можете подать заявление на получение таблички и/или номерного знака для парковки в офисе налогового инспектора вашего местного округа.

Какова надбавка за дизельные дорожные автомобили?

Дополнительная плата применяется как к новым, так и к подержанным дорожным автомобилям с дизельным двигателем, зарегистрированная полная масса которых превышает 14 000 фунтов, приобретенным в Техасе или за его пределами. Доплата также применяется к транспортному средству, ввезенному в Техас новым жителем. Ставка составляет 1 процент для модельного года 19.97 и новее, и 2,5 процента для моделей 1996 года и ранее. Надбавка уплачивается уездному налоговому инспектору-сборщику и администрируется таким же образом, как и налог с продаж транспортных средств.

Доплата также применяется к транспортному средству, ввезенному в Техас новым жителем. Ставка составляет 1 процент для модельного года 19.97 и новее, и 2,5 процента для моделей 1996 года и ранее. Надбавка уплачивается уездному налоговому инспектору-сборщику и администрируется таким же образом, как и налог с продаж транспортных средств.

Какие требования должны соблюдать дилеры при покупке автомобиля инвалидом-ортопедом?

Дилер, продающий автомобили, не может взимать налог с продаж автомобилей, если покупатель требует освобождения от налога для лиц с ортопедическими нарушениями. Чтобы претендовать на освобождение, покупатель должен заполнить форму 14-318 «Освобождение транспортных средств Техаса для ортопедических инвалидов» (PDF) и предоставить любую применимую подтверждающую документацию во время продажи. Продающий дилер должен сохранить форму освобождения.

Когда я пошел в районную контору налогового инспектора-сборщика, чтобы зарегистрировать свой грузовик с фермерскими номерами, мне сказали, что мне нужен номер из офиса контролера.