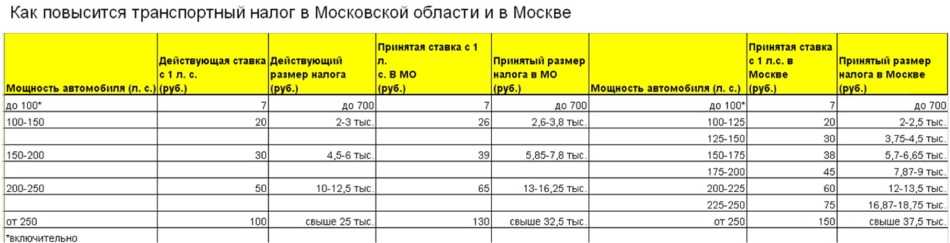

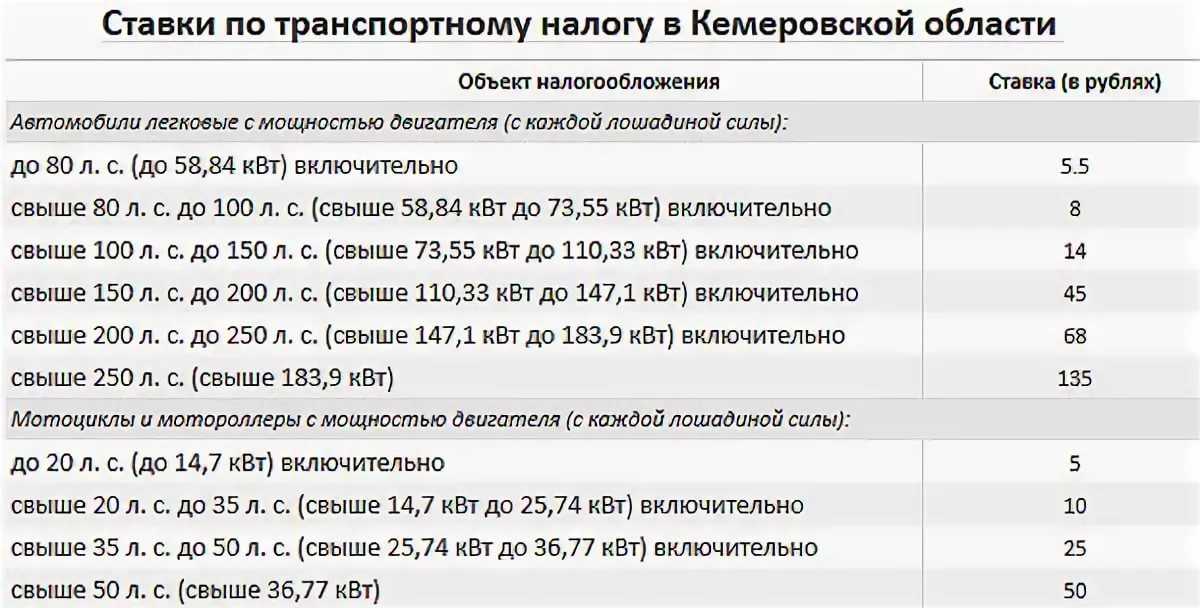

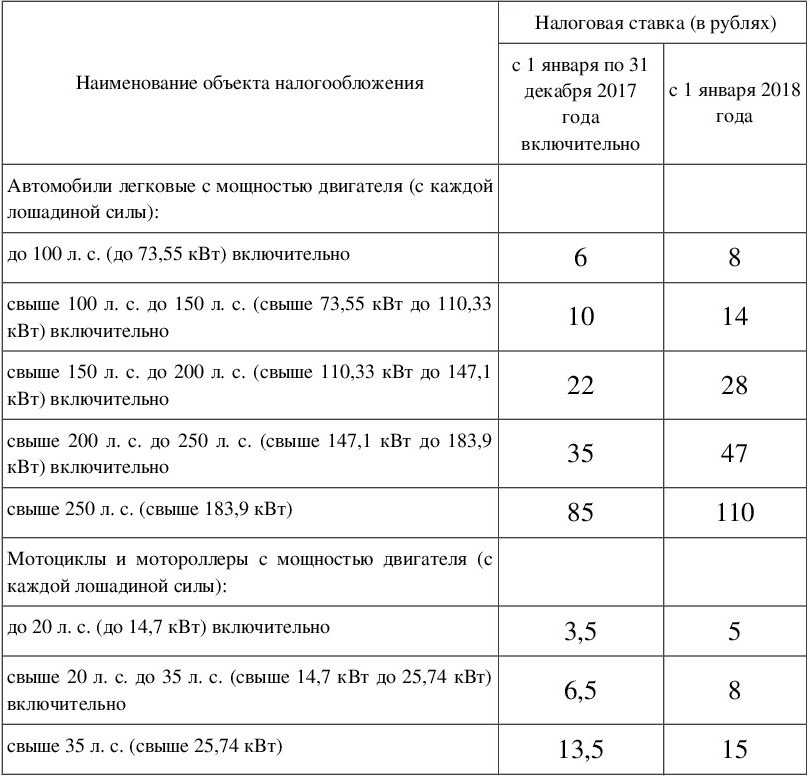

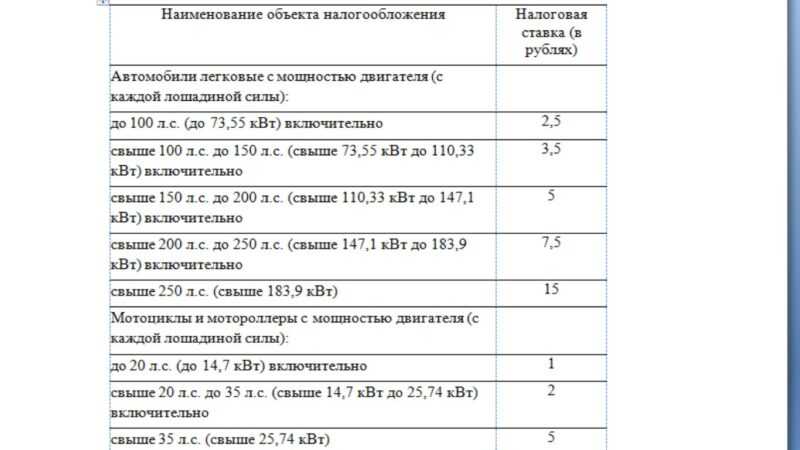

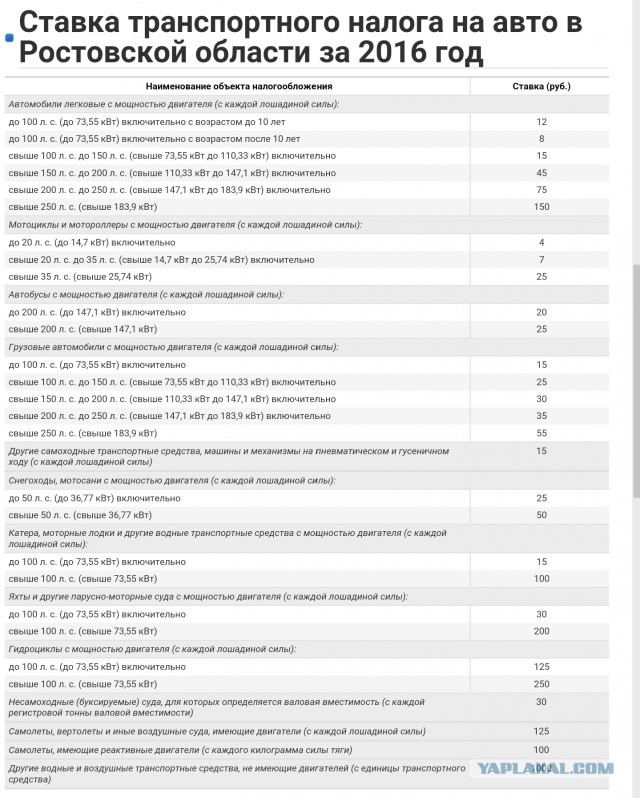

Содержание

Транспортный налог в 2022 году на автомобили с мощность двигателя 170 лошадиных сил

Год для расчета налога

20212020201920182017

Регион

Выберите регион расчетаАдыгеяАлтайский крайАмурская областьАрхангельская областьАстраханская областьБашкортостанБелгородская областьБрянская областьБурятияВладимирская областьВолгоградская областьВологодская областьВоронежская областьДагестанЕврейская автономная областьЗабайкальский крайИвановская областьИнгушетияИркутская областьКабардино-БалкарияКалининградская областьКалмыкияКалужская областьКамчатский крайКарачаево-ЧеркесияКемеровская областьКировская областьКостромская областьКраснодарский крайКрасноярский крайКурганская областьКурская областьЛенинградская областьЛипецкая областьМагаданская областьМарий ЭлМордовияМоскваМосковская областьМурманская областьНенецкий автономный округНижегородская областьНовгородская областьНовосибирская областьОмская областьОренбургская областьОрловская областьПензенская областьПермский крайПриморский крайПсковская областьРеспублика АлтайРеспублика КарелияРеспублика КомиРеспублика КрымРостовская областьРязанская областьСамарская областьСанкт-ПетербургСаратовская областьСахалинская областьСвердловская областьСевастопольСеверная ОсетияСмоленская областьСтавропольский крайТамбовская областьТатарстанТверская областьТомская областьТульская областьТываТюменская областьУдмуртияУльяновская областьХабаровский крайХакасияХанты-Мансийский автономный округЧелябинская областьЧечняЧувашияЧукотский автономный округЯкутияЯмало-Ненецкий автономный округЯрославская область

Кол-во месяцев владения в году

123456789101112

Мощность двигателя, л. с.

с.

Возраст автомобиля

Владелец автомобиля

Частное лицоОрганизация

Кол-во автомобилей во владении

ПервыйВторой и последующие

Здесь представлены самые популярные модели автомобилей, имеющие двигатель с заявленной мощностью

сто семьдесят

лошадиных сил:

- Audi Q4 Sportback e-tron AT — 2021 – н.в., внедорожник 5 дв.

- Audi Q4 e-tron AT — 2021 – н.в., внедорожник 5 дв.

- BMW 2 серии Active Tourer 1.

5 AMT — U06 2021 – н.в., компактвэн

5 AMT — U06 2021 – н.в., компактвэн - Chery Tiggo 8 2.0 CVT Family — I 2018 – н.в., внедорожник 5 дв.

- Chery Tiggo 8 Pro 2.0 CVT Prestige — 2021 – н.в., внедорожник 5 дв.

- Chevrolet Equinox 1.5 AT 4×4 — III 2017 – н.в., внедорожник 5 дв.

- Fiat 124 Spider 1.4 MT — I 2016 – 2020, родстер

- Fiat 500X 1.4 AT 4×4 — I 2014 – 2018, внедорожник 5 дв.

- Ford C-MAX 2. 0D AMT — II Рестайлинг 2015 – 2019, компактвэн

- Ford Tourneo Custom 2.0D MT — I Рестайлинг 2017 – н.в., минивэн

- GMC Terrain 1.5 AT — II 2017 – 2021, внедорожник 5 дв.

- Hyundai IONIQ 5 AT — 2021 – н.в., внедорожник 5 дв.

- Infiniti Q30 2.2D AMT — 2015 – 2019, хэтчбек 5 дв.

- Infiniti QX30 2.2D AMT 4×4 — 2015 – 2019, внедорожник 5 дв.

- Jeep Cherokee 2. 0D AT 4×4 Limited — V (KL) 2013 – 2018, внедорожник 5 дв.

- Kia EV6 AT — 2021 – н.в., внедорожник 5 дв.

- Mercedes-Benz CLS 2.2D AT — II (C218) Рестайлинг 2014 – 2017, седан

- Mercedes-Benz GLC 2.2D AT 4×4 GLC 220 d 4MATIC Особая серия — I (X253) 2015 – 2019, внедорожник 5 дв.

- Mercedes-Benz GLC Coupe 2.2D AT 4×4 GLC 220 d 4MATIC Купе Особая серия — I (C253) 2016 – 2019, внедорожник 5 дв.

- Nissan NV300 2. 0D AMT — 2016 – н.в., минивэн

- Opel Antara 2.0D MT — I Рестайлинг 2010 – 2017, внедорожник 5 дв.

- Renault Trafic 2.0D AMT — III 2014 – 2021, минивэн

- Subaru Levorg 1.6 CVT 4×4 — I 2014 – 2020, универсал 5 дв.

- Volkswagen ID.4 AT — I 2020 – н.в., внедорожник 5 дв.

5 AMT — U06 2021 – н.в., компактвэн

5 AMT — U06 2021 – н.в., компактвэн 0D AMT — II Рестайлинг 2015 – 2019, компактвэн

0D AMT — II Рестайлинг 2015 – 2019, компактвэн 0D AT 4×4 Limited — V (KL) 2013 – 2018, внедорожник 5 дв.

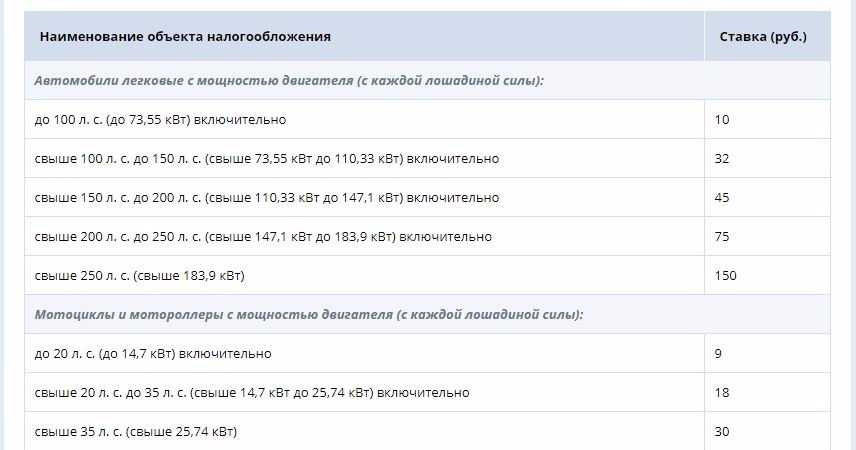

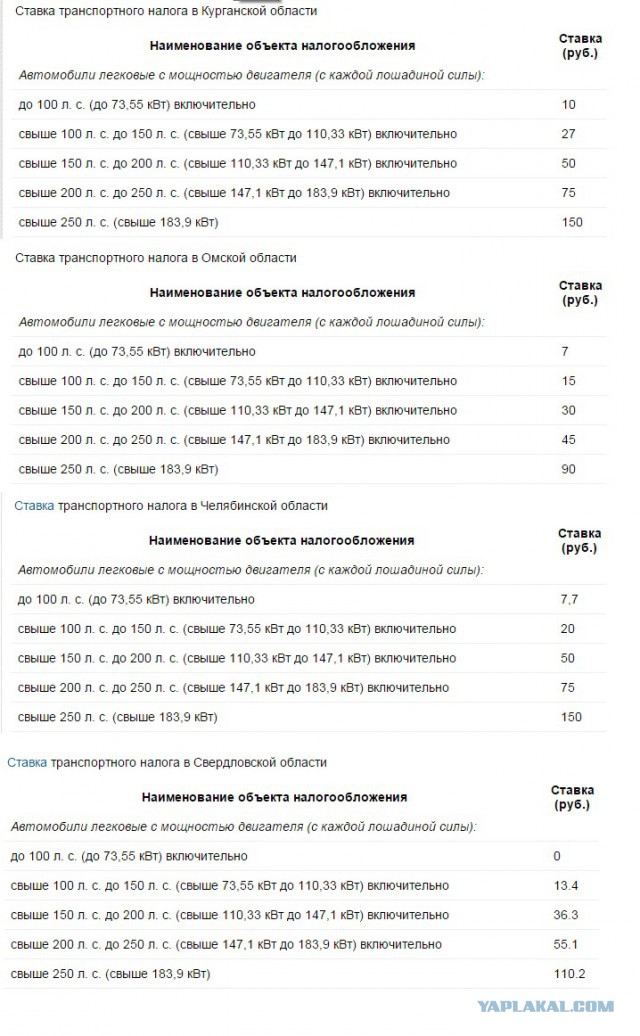

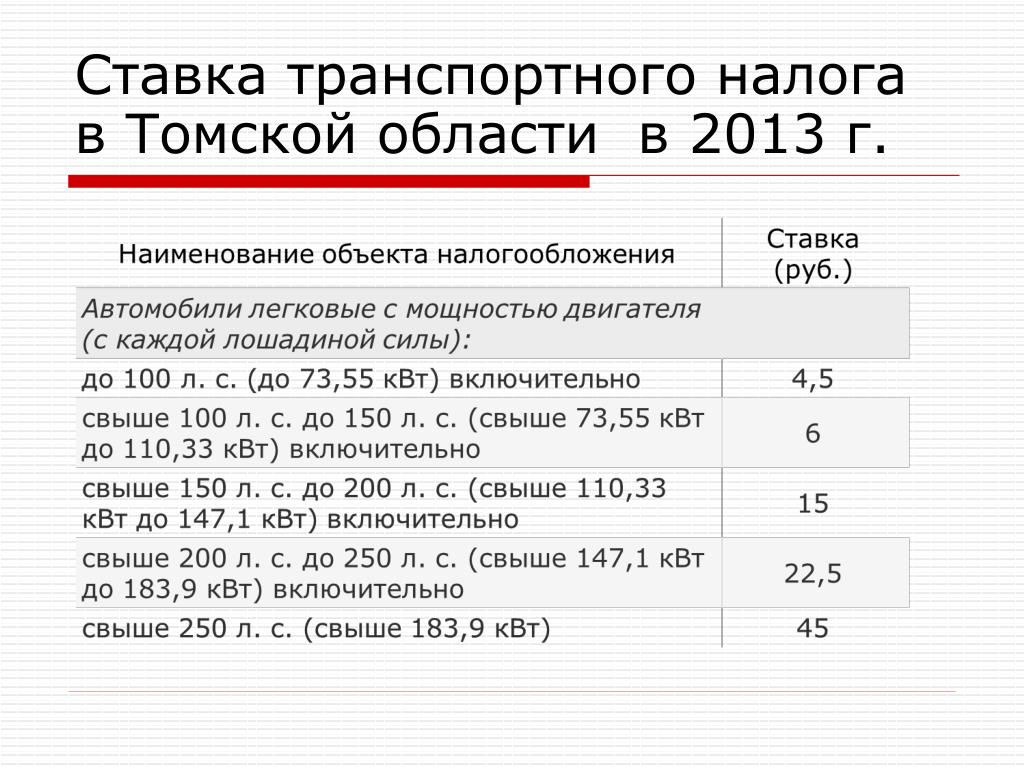

0D AT 4×4 Limited — V (KL) 2013 – 2018, внедорожник 5 дв.5.1 Транспортный налог — НАЛОГООБЛОЖЕНИЕ

Применение транспортного налога устанавливается

главой 28 «Транспортный налог» НК РФ, а введение его в действие

осуществляется на

территории каждого субъекта в соответствии с законами субъекта РФ.

Законодательные (представительные) органы

субъектов РФ определяют

ставки налога по транспортному налогу в пределах, установленных НК РФ, порядок и сроки его уплаты,

а также налоговые льготы.

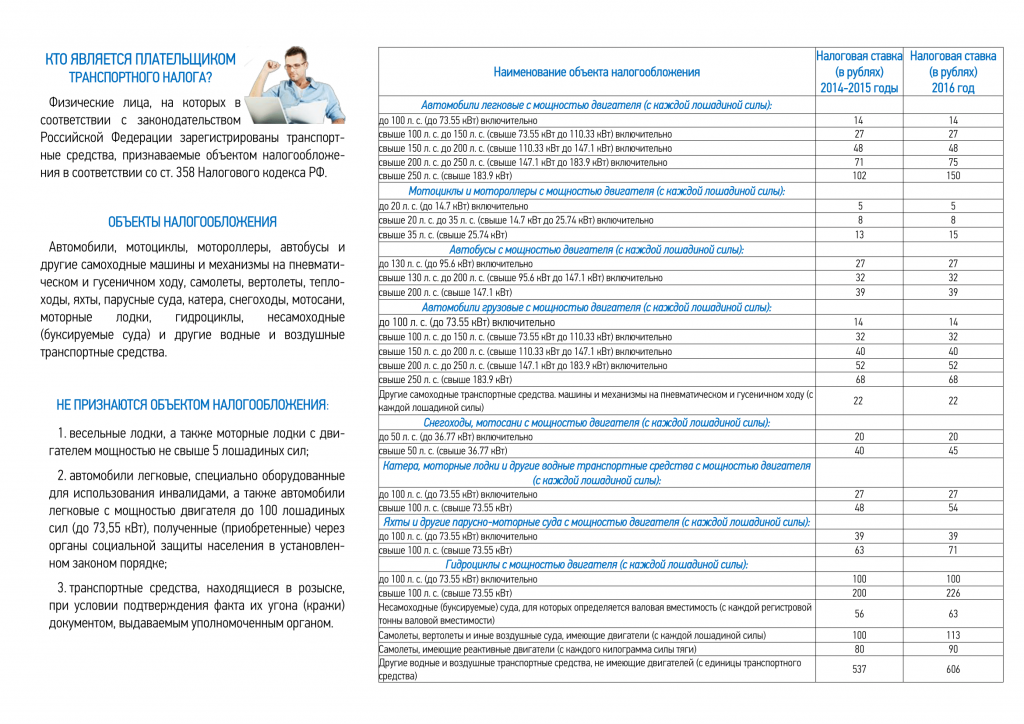

Налогоплательщиками транспортного налога

признаются лица, на которых в соответствии с законодательством Российской

Федерации зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии с

НК РФ.

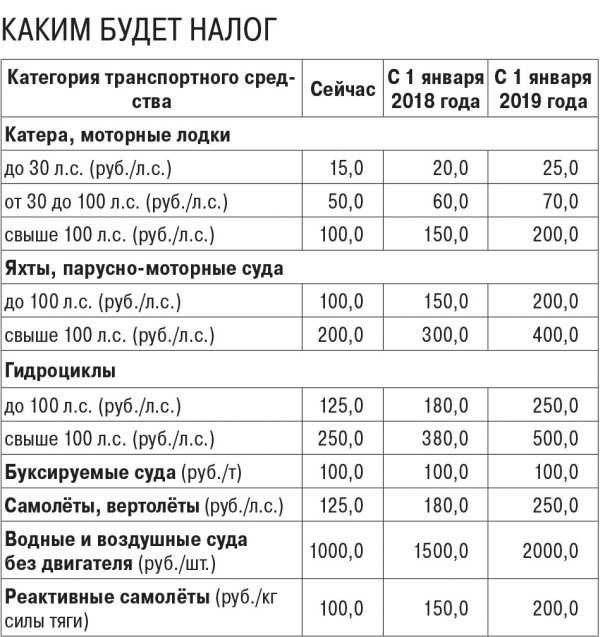

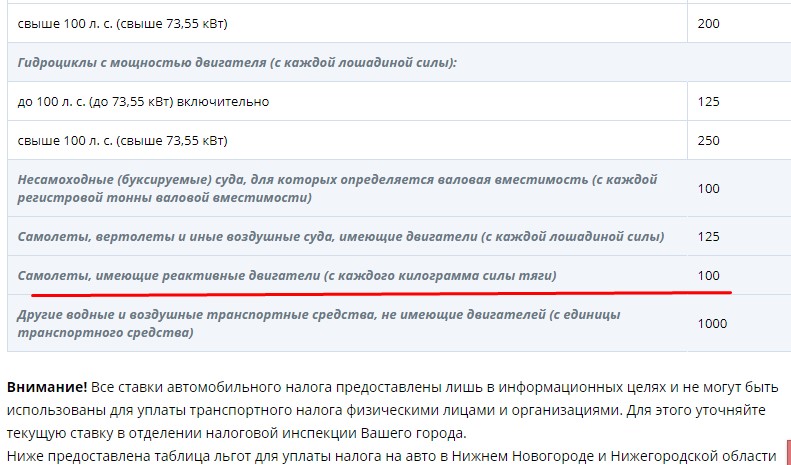

Объектом налогообложения признаются: автомобили, мотоциклы, мотороллеры, автобусы и другие

самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты,

теплоходы, яхты, парусные

суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы, несамоходные

(буксируемые суда) и другие водные и воздушные транспортные средства, зарегистрированные в

установленном

порядке.

Пункт 2 ст. 358 НК РФ устанавливает

налоговые льготы: перечень

транспортных средств, не являющихся объектом налогообложения:

- весельные лодки, а также моторные лодки с двигателями

мощностью не свыше 5

лошадиных сил; - автомобили легковые, специально оборудованные для

использования

инвалидами, а также автомобили легковые с мощностью двигателя до 100 лошадиных сил (до

73,55 кВт), полученные (приобретенные) через органы социальной защиты населения в установленном

законом порядке; - промысловые морские и речные суда;

- пассажирские и грузовые морские, речные и воздушные суда,

находящиеся в собственности (на праве хозяйственного ведения или оперативного

управления) организаций, основным видом деятельности которых является осуществление

пассажирских и (или) грузовых перевозок; - тракторы, самоходные комбайны всех марок, специальные

автомашины (молоковозы,

скотовозы, специальные машины для перевозки птицы, машины для перевозки и

внесения? минеральных удобрений, ветеринарной помощи, технического

обслуживания), зарегистрированные на сельскохозяйственных товаропроизводителей и

используемые при

сельскохозяйственных работах для производства сельскохозяйственной продукции; - транспортные средства, принадлежащие на праве

хозяйственного ведения

или оперативного управления федеральным органам исполнительной власти, где

законодательно предусмотрена военная и (или) приравненная к ней служба;

- транспортные средства, находящиеся в розыске, при условии

подтверждения факта их угона (кражи) документом, выдаваемым уполномоченным

органом; - самолеты и вертолеты санитарной авиации и медицинской

службы; - суда, зарегистрированные в Российском международном

реестре судов.

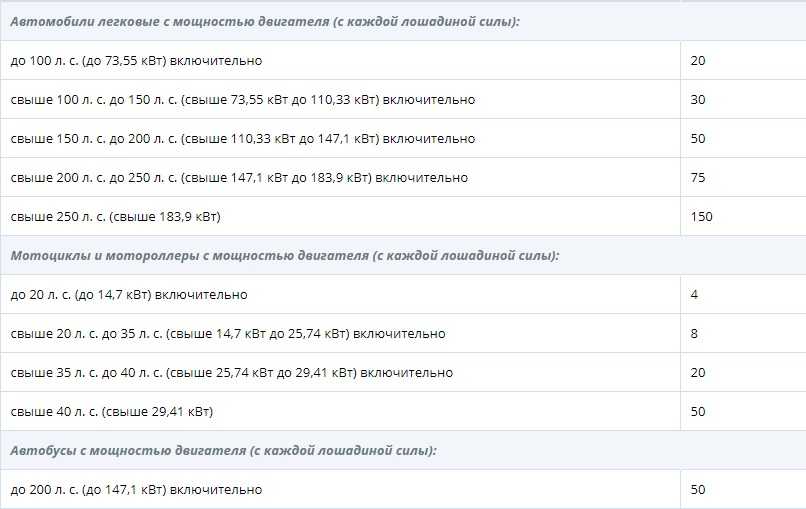

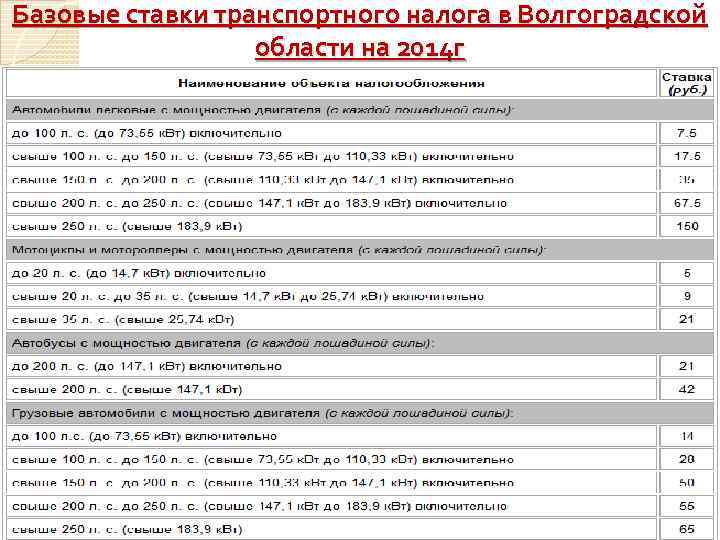

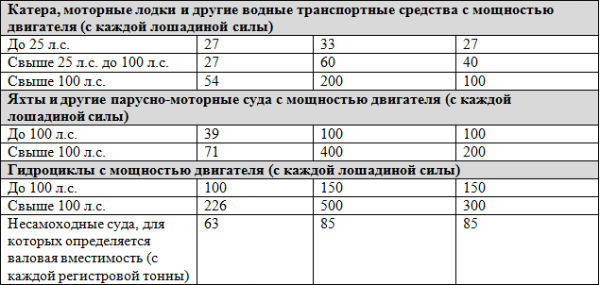

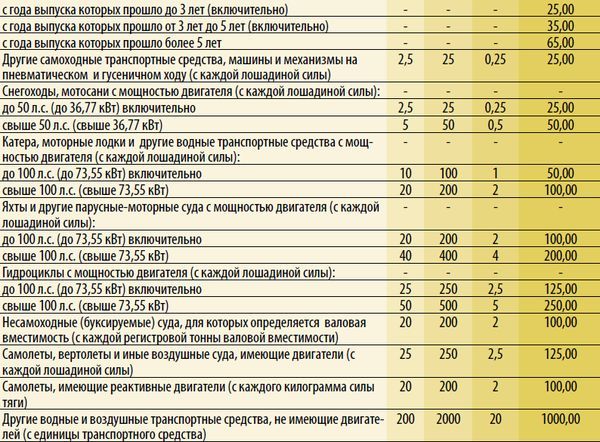

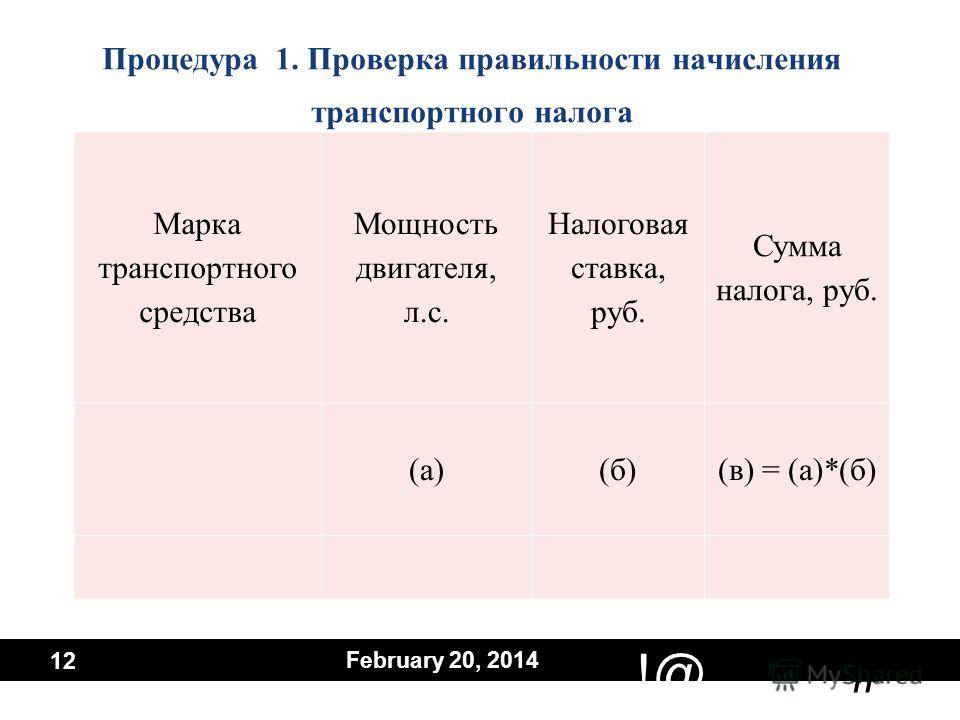

Налоговая база определяется в зависимости от категорий транспортных средств следующим

образом:

|

Категории транспортных

|

Налоговая база |

|

Транспортные средства, имеющие

|

Мощность двигателя транспортного средства в лошадиных

|

|

Воздушные

|

Паспортная статистическая тяга

|

|

Водные несамоходные (буксируемые)

|

Валовая вместимость в

|

|

Иные водные и воздушные

|

Единица транспортного

|

Налоговая база определяется отдельно по

каждому транспортному средству.

Налоговым периодом признается календарный год. Отчетными

периодами для организаций — первый квартал, второй квартал,

третий

квартал.

Законодательные (представительные) органы

субъектов РФ вправе не

устанавливать отчетные периоды.

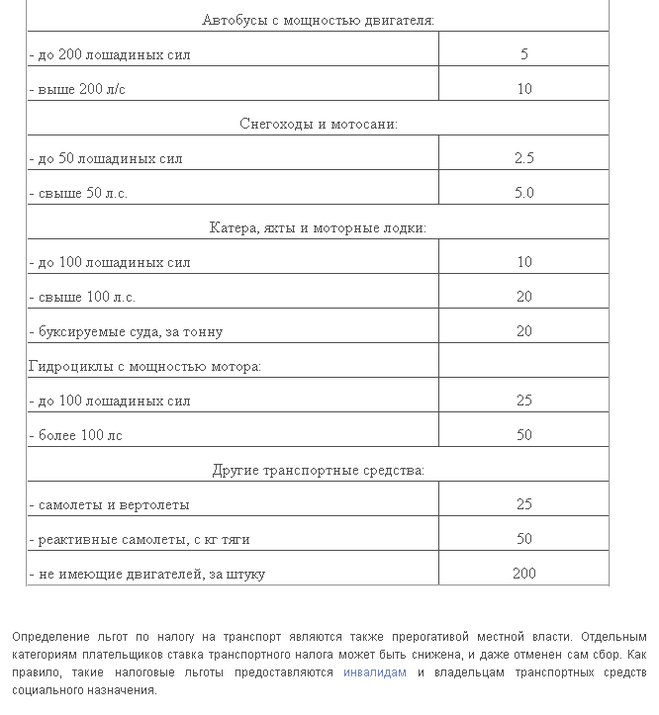

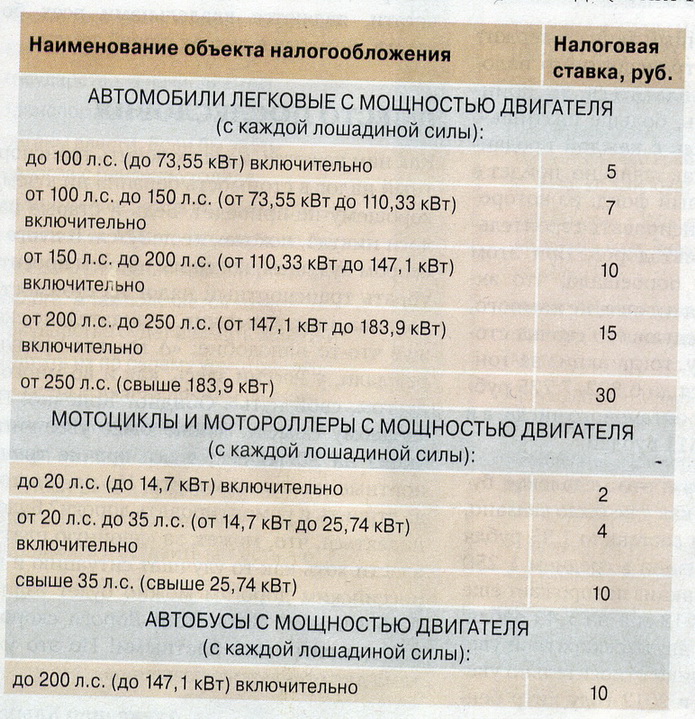

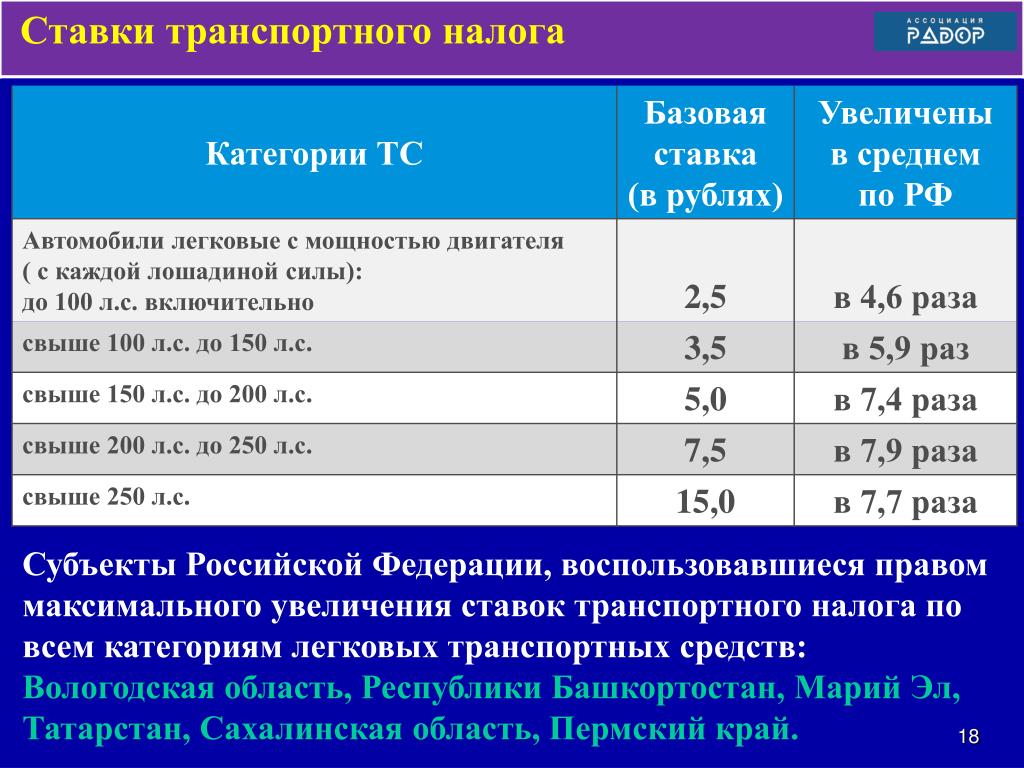

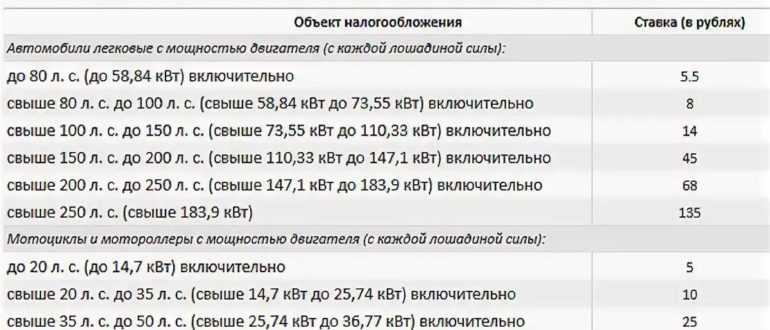

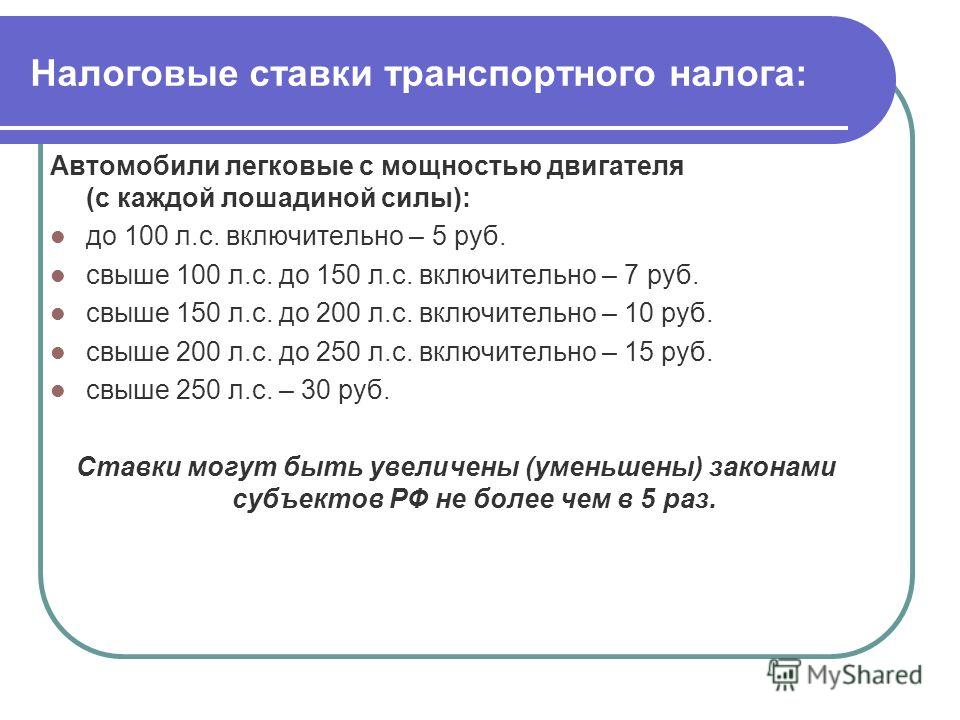

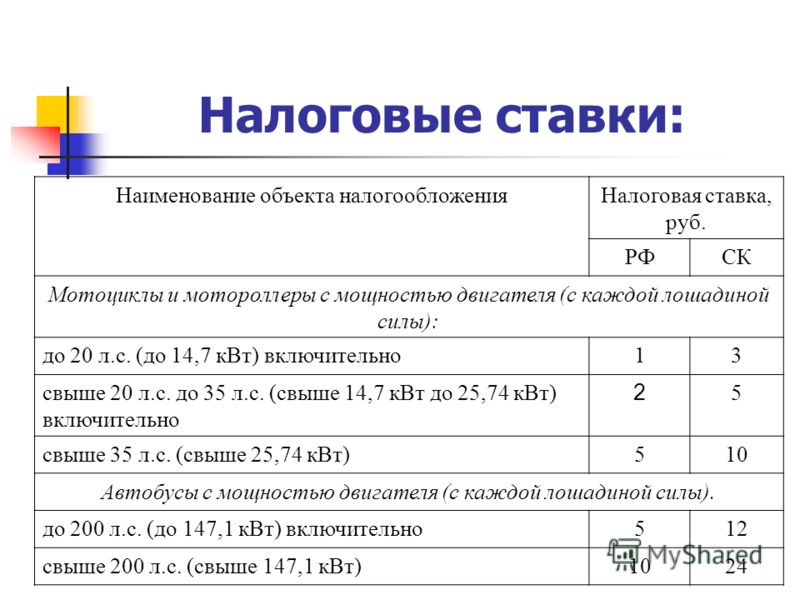

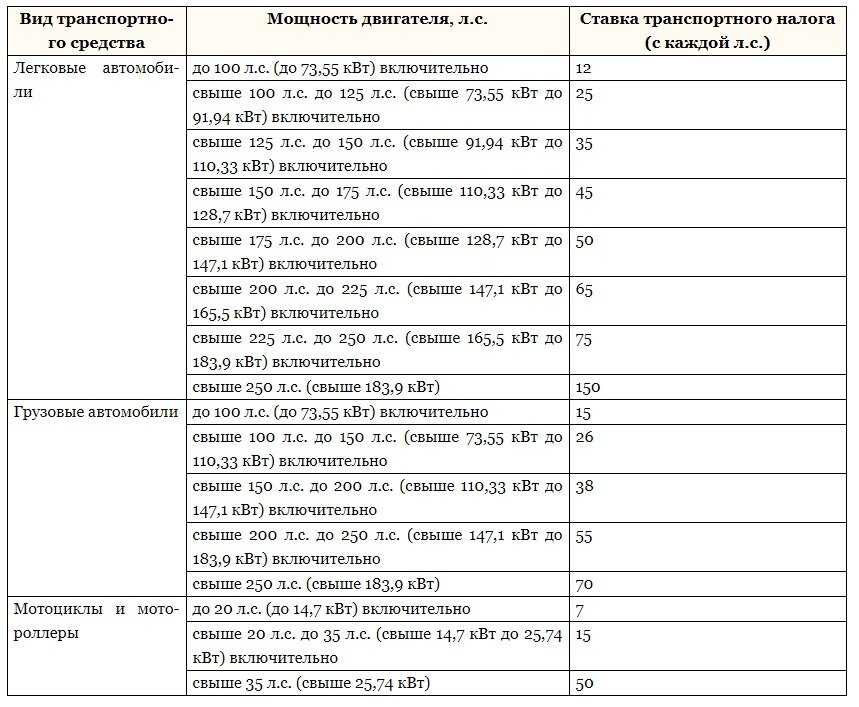

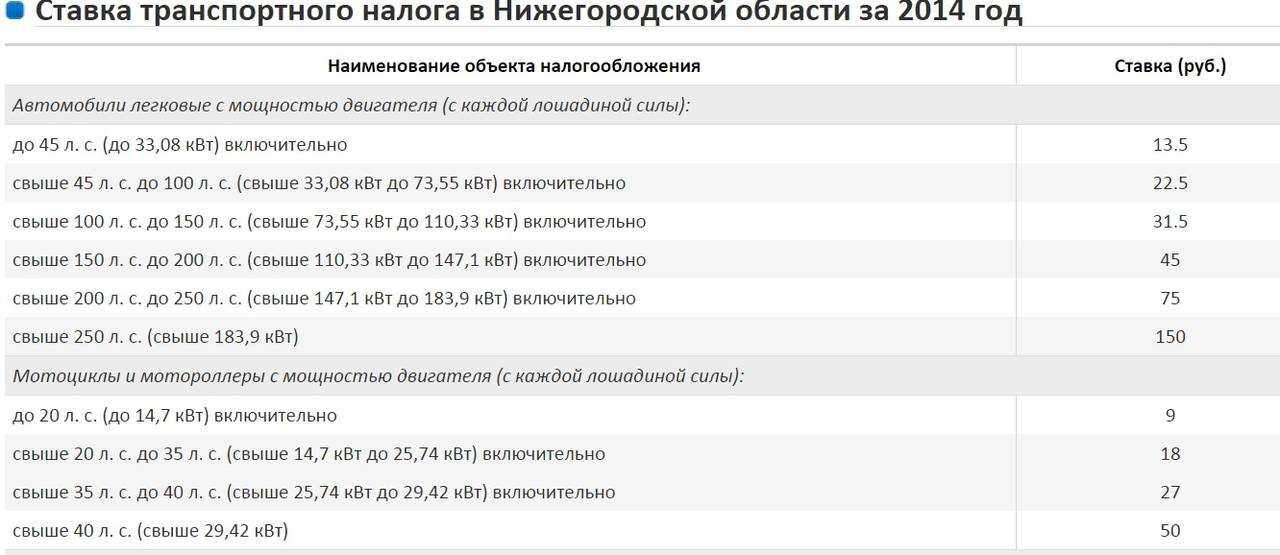

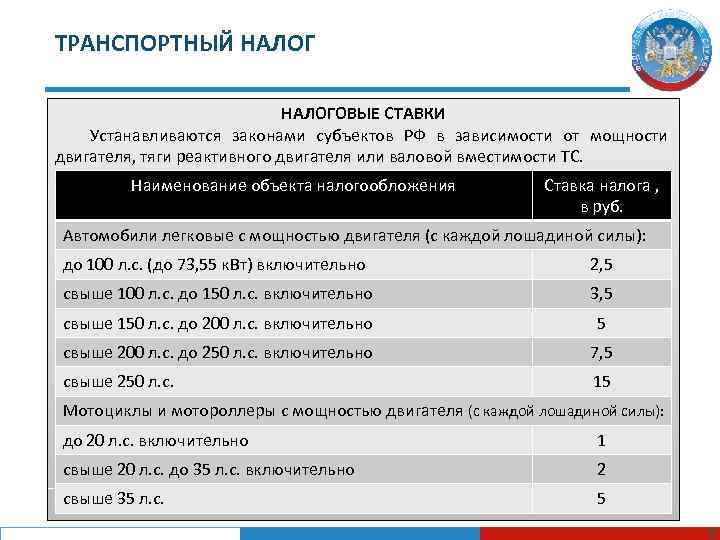

Перечень налоговых

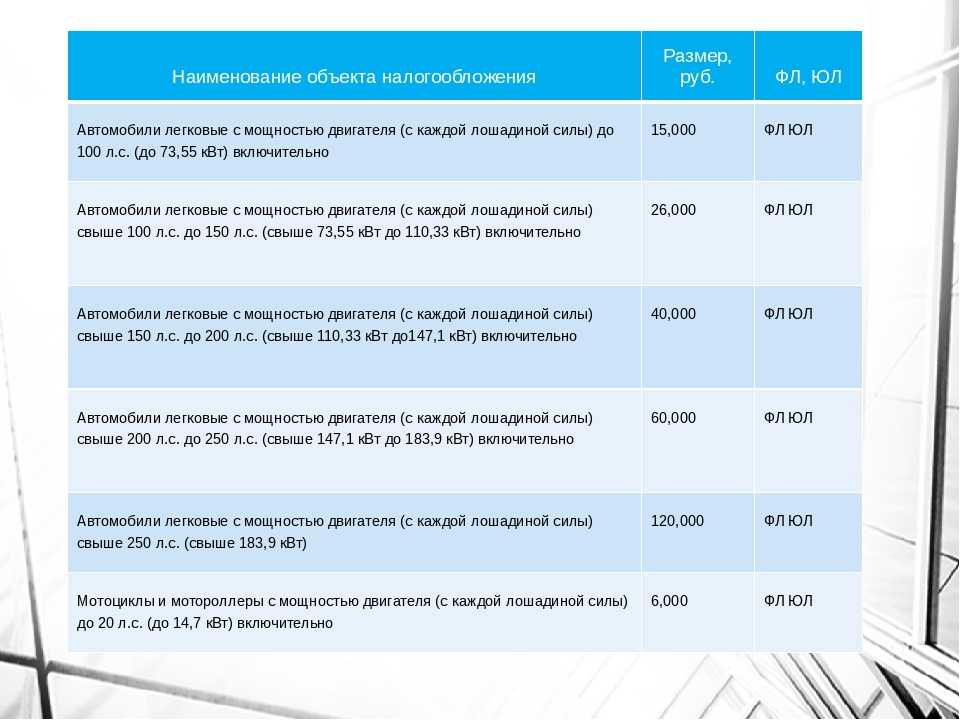

ставок приведен в ст. 361 НК РФ.

Налоговые ставки, установленные НК РФ, могут

быть уменьшены или увеличены законами субъектов РФ, но не более чем в пять

раз.

Допускается установление законами субъектов РФ

дифференцированных

налоговых ставок в отношении каждой категории транспортных средств, а также с учетом

срока полезного использования транспортных средств.

Налоговый кодекс РФ предусматривает разные

порядки исчисления сумм

налога для организаций и физических лиц

|

Организации |

Физические лица |

|

Исчисление суммы налога и суммы

|

Сумма налога исчисляется налоговым органом. Сумма

|

Исчисление сумм авансовых

Исчисление сумм авансовых

Уплата организациями авансовых платежей по

налогу и налога производится в порядке и сроки, установленные законами субъектов РФ. При этом срок

уплаты налога не может быть установлен ранее 1 февраля

года, следующего за

истекшим налоговым периодом.

Физические лица уплачивают транспортный налог на основании уведомления налогового

органа.

Отчетность

представляется в налоговые органы только

организациями.

Организации, уплачивающие авансовые платежи,

по истечении каждого отчетного периода представляют в налоговый орган по месту

нахождения транспортных средств налоговый расчет по авансовым платежам по

налогу в срок не позднее

последнего числа месяца, следующего за истекшим отчетным периодом. Форма и порядок

заполнения налогового

расчета определены приказом Минфина России.

Налоговые декларации по транспортному налогу представляются в срок не позднее 1 февраля

года, следующего за истекшим налоговым периодом, по форме, установленной

приказом Минфина России.

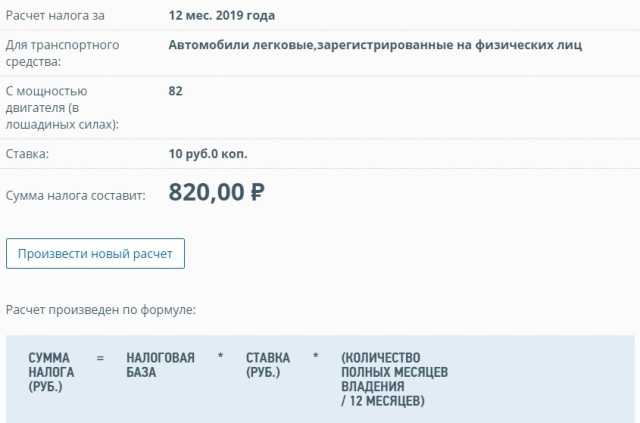

У компании есть судно, у которого два двигателя. Один двигатель работает, второй нет, как считать транспортный налог?

Налоговая база в отношении водных транспортных средств, имеющих двигатели, определяется как мощность двигателя транспортного средства в лошадиных силах

17. 12.2021Российский налоговый портал

12.2021Российский налоговый портал

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

Ответ прошел контроль качества

На бюджетное учреждение зарегистрировано маломерное судно, принадлежащее ему на праве оперативного управления, с двумя двигателями мощностью 50 л.с. и 115 л.с. По факту используется лишь один двигатель мощностью 115 л.с. Как в таком случае определить налоговую базу по транспортному налогу? Если налог должен исчисляться исходя из мощности двух двигателей, как применить налоговую ставку (в отношении мощности каждого двигателя или в отношении их суммарной мощности)?

Рассмотрев вопрос, мы пришли к следующему выводу:

Вопросы определения в данном случае налоговой базы и применения налоговой ставки по транспортному налогу законом четко не урегулированы. Из ранее действовавшего порядка заполнения налоговой декларации по транспортному налогу, которого придерживались и судьи, следовало, что по водным транспортным средствам, имеющим несколько двигателей, налоговая база определяется как сумма мощностей этих двигателей в лошадиных силах. Для расчета транспортного налога применялась ставка, соответствующая такой суммарной мощности. Полагаем, что налоговый орган будет придерживаться такой позиции и в текущем налоговом периоде. Налогоплательщик не лишен права на иную точку зрения (например, на определение налоговой базы как мощности только одного фактически используемого двигателя и соответствующей ей налоговой ставки), но ее правомерность он должен быть готов отстаивать в суде.

Из ранее действовавшего порядка заполнения налоговой декларации по транспортному налогу, которого придерживались и судьи, следовало, что по водным транспортным средствам, имеющим несколько двигателей, налоговая база определяется как сумма мощностей этих двигателей в лошадиных силах. Для расчета транспортного налога применялась ставка, соответствующая такой суммарной мощности. Полагаем, что налоговый орган будет придерживаться такой позиции и в текущем налоговом периоде. Налогоплательщик не лишен права на иную точку зрения (например, на определение налоговой базы как мощности только одного фактически используемого двигателя и соответствующей ей налоговой ставки), но ее правомерность он должен быть готов отстаивать в суде.

Обоснование вывода:

Налогоплательщиками транспортного налога (далее также — налог) признаются лица, на которых в соответствии с законодательством РФ зарегистрированы транспортные средства, признаваемые объектом налогообложения в соответствии со ст.![]() 358 НК РФ (ст. 357 НК РФ).

358 НК РФ (ст. 357 НК РФ).

Согласно п. 1 ст. 358 НК РФ объектом налогообложения признаются в том числе водные транспортные средства, зарегистрированные в установленном порядке в соответствии с законодательством РФ.

На основании подп. 1 п. 1 ст. 359 НК РФ налоговая база в отношении водных транспортных средств, имеющих двигатели, определяется как мощность двигателя транспортного средства в лошадиных силах.

При этом нормы главы 28 НК РФ не раскрывают, каким образом определяется налоговая база в отношении водных транспортных средств, на которые зарегистрированы несколько двигателей. Официальных разъяснений по данному вопросу нами не обнаружено.

Заметим, что п. 20 Методических рекомендаций по применению главы 28 НК РФ, утвержденных приказом МНС России от 09.04.2003 N БГ-3-21/177 (признаны утратившими силу приказом ФНС России от 28.03.2018 N ММВ-7-21/176@), устанавливал, что при определении налоговой базы по водным транспортным средствам учитывается мощность двигателей судна, зарегистрированных за водным транспортным средством.

Аналогичным образом п. 5.9 Порядка заполнения налоговой декларации по транспортному налогу (далее — Порядок), утвержденного приказом ФНС России от 05.12.2016 N ММВ-7-21/668@ (утратил силу с 01.01.2021, смотрите приказ ФНС России от 04.09.2019 N ММВ-7-21/440@), предусматривал, что по водным транспортным средствам, имеющим несколько двигателей, налоговая база определяется как сумма мощностей этих двигателей в лошадиных силах.

Так, опираясь на данное предписание, в кассационном определении СК по административным делам Второго кассационного суда общей юрисдикции от 21.10.2020 по делу N 8а-21911/2020[88а-22227/2020] суд признал правомерным исчисление транспортного налога на моторную лодку исходя из суммарной мощности всех двигателей, зарегистрированных за ней, независимо от ее конструктивных особенностей и фактического использования. Аналогичный подход нашел поддержку в апелляционном определении СК по административным делам Пензенского областного суда от 14.07.2016 по делу N 33а-2466/2016.

Такая же логика представлена в письме Минфина России от 31.10.2012 N 03-05-07-04/18 по схожей ситуации: в целях исчисления транспортного налога по гибридным автомобилям (автомобилям, имеющим двигатели, работающие на разных видах энергии, например, бензиновый и электродвигатель) в качестве налоговой базы по транспортному налогу учитывается совокупная или суммарная мощность двух двигателей.

Что касается применения налоговой ставки, то из логики расчета транспортного налога согласно ранее действовавшим правилам заполнения налоговой декларации вытекает, что при определении налоговой базы в качестве суммированной мощности зарегистрированных на водное транспортное средство двигателей должна использоваться ставка, соответствующая указанной суммированной мощности, в данном случае 165 л.с. (смотрите п.п. 5.1, 5.17 Порядка). Это обусловлено тем, что налоговая база должна определяться в отношении каждого водного транспортного средства, а не каждого его отдельного двигателя (п. 2 ст. 359 НК РФ).

Специалисты УФНС России по Красноярскому краю также разъясняли, что в случае, если суммарная мощность зарегистрированных за моторной лодкой двигателей составит более 100 л.с., налогообложение этой лодки следует осуществлять по ставке, установленной в отношении водных транспортных средств с мощностью двигателя свыше 100 л.с. (смотрите Вопрос: На меня зарегистрирована моторная лодка и два мотора. Как считается транспортный налог в таком случае? (ответ специалистов УФНС России по Красноярскому краю)).

Несмотря на то, что в настоящее время ни закон, ни подзаконные нормативные акты четко не регулируют вопросов определения налоговой базы и применения налоговой ставки в отношении водных транспортных средств, на которые зарегистрированы несколько двигателей, представляется, что и в текущем налоговом периоде налоговые органы будут исходить из необходимости суммирования мощности всех зарегистрированных на маломерное судно двигателей при расчете налоговой базы в отношении данного транспортного средства, поскольку транспортный налог исчисляется на основании сведений органов (организаций, должностных лиц), осуществляющих государственную регистрацию транспортных средств в соответствии с законодательством РФ (п. 1 ст. 362 НК РФ), а также применения налоговой ставки, соответствующей такой суммарной мощности.

1 ст. 362 НК РФ), а также применения налоговой ставки, соответствующей такой суммарной мощности.

На наш взгляд, учитывая неоднозначность анализируемого вопроса, налогоплательщик в силу п. 7 ст. 3 НК РФ не лишен права на иную точку зрения (например, на определение налоговой базы как мощности только одного фактически используемого двигателя и соответствующей ей налоговой ставки), но ее правомерность он должен быть готов отстаивать в суде. Оценить перспективы такого разбирательства мы не можем.

Например, альтернативный подход к решению анализируемого вопроса представлен в авторской консультации действительного государственного советника налоговой службы РФ II ранга О.Н. Аристарховой (смотрите Вопрос: Как определяется мощность двигателя транспортного средства для целей налогообложения?): мощность двигателя определяется исходя из технической документации на соответствующее транспортное средство и указывается в регистрационных документах. В случае если физическим лицом зарегистрирована одна моторная лодка и несколько лодочных моторов с разной мощностью двигателя, то для определения налоговой базы владелец транспортного средства должен документально подтвердить, что на данное транспортное средство невозможно установить и использовать одновременно более одного мотора. Если такие подтверждения налогоплательщиком будут представлены, то налоговая база по данной моторной лодке должна определяться по данным технической документации на транспортное средство, в противном случае как сумма мощностей этих двигателей.

Если такие подтверждения налогоплательщиком будут представлены, то налоговая база по данной моторной лодке должна определяться по данным технической документации на транспортное средство, в противном случае как сумма мощностей этих двигателей.

Разместить:

налоговых лошадиных сил | Tractor & Construction Plant Wiki

налоговых лошадиных сил или налогооблагаемая лошадиная сила были ранней системой, по которой ставки налогообложения автомобилей рассчитывались в некоторых европейских странах, таких как Великобритания, Бельгия, Германия, Франция и Италия; некоторые штаты США, такие как Иллинойс, взимают плату за покупку и замену номерных знаков для легковых автомобилей в зависимости от облагаемой налогом мощности. Налоговая мощность вычислялась не по фактической мощности двигателя, а по простой математической формуле, основанной на размерах цилиндров. В начале двадцатого века власть налогов была достаточно близка к реальной власти; по мере развития двигателя внутреннего сгорания реальная мощность стала больше номинальной налогооблагаемой мощности в десять и более раз.

В начале двадцатого века власть налогов была достаточно близка к реальной власти; по мере развития двигателя внутреннего сгорания реальная мощность стала больше номинальной налогооблагаемой мощности в десять и более раз.

Содержание

- 1 Великобритания

- 2 Континентальная Европа

- 3 Франция

- 4 Германия

- 5 Швейцария

- 6 Испания

- 7 Влияние на конструкцию двигателя и развитие автомобильной промышленности

- 8 Наименование и классификация отдельных моделей автомобилей

- 9 См. также

- 10 Каталожные номера

Великобритания

Так называемая формула лошадиных сил RAC была придумана RAC в 1910 году по приглашению британского правительства. [1] Номинальная мощность British RAC в лошадиных силах была рассчитана на основе общей площади поверхности поршня (т.е. только «отверстия»). Чтобы минимизировать налоговые рейтинги, британские конструкторы разработали двигатели заданного рабочего объема (мощности) с очень длинным ходом поршня и малой площадью поверхности поршня. Другим эффектом было множество моделей: семерки, восьмерки, девятки, десятки, одиннадцать, двенадцать, четырнадцать, шестнадцать и т. Д., Каждая из которых соответствовала классу налогообложения. [2] Более крупные двигатели с меньшими нагрузками могли быть столь же экономичными в эксплуатации, но при меньшем разнообразии производились гораздо более экономично. [2]

Другим эффектом было множество моделей: семерки, восьмерки, девятки, десятки, одиннадцать, двенадцать, четырнадцать, шестнадцать и т. Д., Каждая из которых соответствовала классу налогообложения. [2] Более крупные двигатели с меньшими нагрузками могли быть столь же экономичными в эксплуатации, но при меньшем разнообразии производились гораздо более экономично. [2]

Британские автомобили и автомобили в других странах, применяющие тот же подход к налогообложению автомобилей, продолжали использовать эти длинные тонкие цилиндры в блоках двигателей даже в 1950-х и 1960-х годах, после того как автоматическое налогообложение перестало основываться на поршне. диаметров, отчасти потому, что ограниченные средства означали, что инвестиции в новые модели часто включали новые кузова, в то время как под капотом / капотом скрывались двигатели предыдущих десятилетий с лишь незначительными модернизациями, такими как (обычно) более высокая степень сжатия, поскольку топливо с более высоким октановым числом медленно возвращалось на европейские станции технического обслуживания.

Формула RAC (британская) для расчета налоговой мощности:

- где

- D диаметр (или отверстие) цилиндра в дюймах

- n число цилиндров [3]

Было замечено, что искажающее воздействие на конструкцию двигателя снижает возможность продажи британских автомобилей на экспортных рынках. [2] В то время как система защищала внутренний рынок от импорта недорогих (потому что производились в таких больших объемах) американских автомобилей с большими двигателями, потребность в вместительных автомобилях больших размеров для экспорта теперь была первостепенной [2] , и британское правительство отказалось от системы налогообложения лошадиных сил [1] , вступившей в силу с 1 января 1947 г. [4] , заменив ее сначала налогом на саму кубатуру, которая, в свою очередь, была заменена фиксированным налогом, взимаемым с 1 января 1948 г. [5]

Континентальная Европа

Хотя налоговые лошадиные силы рассчитывались на аналогичной основе в нескольких других европейских странах в течение двух или трех десятилетий до Второй мировой войны, размеры континентального цилиндра уже приводились в миллиметрах, отражает метрическую систему измерения.![]() В результате округлений при преобразовании формулы между двумя системами измерения британская налоговая единица лошадиных сил оказалась равной 1,014 континентальным (то есть французским) налоговым лошадиным силам. [1]

В результате округлений при преобразовании формулы между двумя системами измерения британская налоговая единица лошадиных сил оказалась равной 1,014 континентальным (то есть французским) налоговым лошадиным силам. [1]

Франция

Автомобили французского производства после Второй мировой войны, в частности, имели очень маленькие двигатели по сравнению с размером автомобиля. Очень маленький Citroën 2CV, например, оснащен двухцилиндровым двигателем объемом 425 куб. 300 фунтов (140 кг).

Во Франции выживает финансовая мощь. Однако в 1956 году его определение было изменено: формула стала более сложной, но теперь она учитывала ход цилиндра и диаметр цилиндра, так что производство двигателей с тонкими цилиндрами больше не имело финансовых преимуществ. Тем не менее дирижистский подход французского правительства продолжал побуждать производителей строить автомобили с небольшими двигателями, а французских автомобилистов — покупать их. 1956 Французская бюджетная формула лошадиных сил также учитывала частоту вращения двигателя, измеряемую в об/мин. Правительство снова изменило формулу фискальной мощности в 1978 и 1998 годах. С 1998 года налогооблагаемая мощность рассчитывается на основе суммы выбросов CO 2 (более 45) и максимальной выходной мощности двигателя в киловаттах (более 40). ) в степени 1,6.

Правительство снова изменило формулу фискальной мощности в 1978 и 1998 годах. С 1998 года налогооблагаемая мощность рассчитывается на основе суммы выбросов CO 2 (более 45) и максимальной выходной мощности двигателя в киловаттах (более 40). ) в степени 1,6.

Дизельные двигатели уже давно считаются французскими финансовыми расчетами в лошадиных силах. Во-первых, с 1956 года к расчетному значению дизельных двигателей применялся коэффициент 0,7, что снижало бюджетную мощность. Во-вторых, автомобили с дизельным двигателем обычно производят меньше CO 9 .0089 2 , чем эквивалентные модели с бензиновым двигателем, что, в свою очередь, снижает расчетную финансовую мощность с использованием формул после 1998 года.

Германия

Налоговая мощность (Steuer-PS) была введена в Германии 3 июня 1906 года. Она основывалась на количестве цилиндров в двигателе автомобиля, умноженном на диаметр цилиндра (или диаметр), умноженном на длину ход поршня в ходе цилиндра. Поэтому с самого начала учитывался общий рабочий объем двигателя. Это контрастировало с британской налоговой формулой лошадиных сил, в которой использовался диаметр цилиндра (или диаметр), но игнорировалась длина хода поршня в цилиндре, что побуждало производителей проектировать двигатели с неправдоподобно длинными тонкими цилиндрами.

Поэтому с самого начала учитывался общий рабочий объем двигателя. Это контрастировало с британской налоговой формулой лошадиных сил, в которой использовался диаметр цилиндра (или диаметр), но игнорировалась длина хода поршня в цилиндре, что побуждало производителей проектировать двигатели с неправдоподобно длинными тонкими цилиндрами.

Немецкая формула применила более высокий коэффициент налоговой мощности к автомобилям с двухтактным двигателем, чем к автомобилям с четырехтактным двигателем, на основании утверждения, что двухтактный двигатель, в котором каждый цилиндр производит взрывную мощность каждый раз, когда поршень движется вниз, работает тяжелее, чем четырехтактный двигатель, в котором каждый цилиндр производит взрывную мощность только во время одного движения вниз из каждых двух. [6]

Формула налоговой мощности была следующей:

- 1 единица налоговой мощности (Steuer-PS) для автомобилей с четырехтактным двигателем = 0,30·i·d 2 ·s

- 1 единица налоговой мощности (Steuer-PS) для автомобилей с двухтактным двигателем = 0,45·i·d 2 ·s

В этих формулах:

- i = количество цилиндров

- d = диаметр (или отверстие) каждого цилиндра

- с = длина хода каждого цилиндра

Поскольку формула учитывала как диаметр цилиндра, так и ход каждого цилиндра, существовала прямая линейная зависимость между объемом двигателя автомобиля и его налоговой мощностью в соответствии с немецкой формула. Используя данные о объеме двигателя, можно было определить налоговую мощность, используя следующие данные:

Используя данные о объеме двигателя, можно было определить налоговую мощность, используя следующие данные:

- 1 единица налоговой мощности (Steuer-PS) (для автомобилей с четырехтактным двигателем) = 261,8 см3

- 1 единица налоговой мощности (Steuer-PS) (для автомобилей с двухтактным двигателем) = 175,5 куб. см

Неполные дроби были округлены до ближайшего целого числа, поэтому автомобиль с четырехтактным двигателем объемом 1000 куб. см в конечном итоге будет обозначен как автомобиль мощностью 4 л.с. (или четыре лошадиных силы) для целей налогообложения автомобилей.

После апреля 1928 года, признав логику линейной зависимости между налоговой мощностью и мощностью двигателя, власти просто установили ставки налога на автомобили в зависимости от объема двигателя для легковых автомобилей. (Для коммерческих транспортных средств налог на транспортное средство стал функцией веса транспортного средства.) Попытки сопоставить новые значения налоговой мощности со старыми приводят к небольшим различиям из-за округлений, используемых в новой формуле, которые в большинстве случаев не имеют значения.

В 1933 году правительство Гитлера пришло к власти и определило продвижение автомобильной промышленности как ключ к восстановлению экономики: новые автомобили, купленные после апреля 1933 года, больше не облагались ежегодным налогом на автомобили [7] и производством легковых автомобилей в Германии. вырос с 41 727 в 1932 году до 276 804 в 1938 году. После этого война и военное поражение привели к изменению налоговой политики на автомобили, и после 1945 года налоговая сила вернулась в Западную Германию, применив формулу 1928 года в качестве детерминанта годового налога на автомобили на новые автомобили. куплено в 19 лет или позже45. Однако введение налога на дорожное топливо в 1951 году и постепенное повышение налога на топливо после этого уменьшили значение ежегодного налога на автомобили, так что сегодня гораздо большая часть налога на владение автомобилем собирается за счет налогов на топливо, чем за счет ежегодного налога на автомобили. [8]

Швейцария

26 кантонов Швейцарии использовали (и используют) множество различных методов налогообложения. Первоначально вся Швейцария использовала налоговую мощность, рассчитываемую следующим образом:

Первоначально вся Швейцария использовала налоговую мощность, рассчитываемую следующим образом:

- где

- i количество цилиндров,

- d диаметр (или отверстие) цилиндра в см

- S — ход поршня в см [9]

Ограничения между номиналами лошадиных сил составляли 0,49, 0,50 или 0,51 в разных кантонах. Таким образом, категория восьми лошадиных сил будет охватывать автомобили с 7,5-8,5 л.с. По состоянию на 1966 год тринадцать кантонов перешли на систему налогообложения, основанную на перемещении (с некоторыми незначительными отличиями). В 1973 Берн перешел на систему налогообложения, основанную на весе транспортного средства, и несколько других кантонов последовали этому примеру. В 1986 году Тичино перешел на систему, основанную на расчете объема и веса двигателя. [9] Тем не менее, по состоянию на 2007 год налоговая система остается в силе для семи кантонов. Изобилие различных налоговых систем способствовало тому, что в Швейцарии всегда продавалось необычайно большое разнообразие различных автомобилей.

Испания

Фискальная мощность также живет в Испании, но определяется просто с точки зрения общей мощности двигателя. Таким образом, это поощряет небольшие двигатели, но не влияет на отношение диаметра цилиндра к ходу. Однако нынешнее испанское определение добавляет фактор, который варьируется в пользу четырехтактных двигателей по сравнению с двухтактными двигателями.

Влияние на конструкцию двигателя и развитие автомобильной промышленности

Финансовые выгоды от уменьшения диаметра цилиндра (отверстия) в пользу более длинного цилиндра (ход поршня) могли быть фактором, стимулирующим распространение относительно небольших моделей с шестицилиндровым двигателем. появились в Европе в 1930-х годах, когда рынок начал открываться для более быстрых моделей среднего веса. [1] Система явно увековечила двигатели с боковым расположением клапанов в странах, где система налогообложения поощряла эти конструкции двигателей, и задержала внедрение двигателей с верхним расположением клапанов, поскольку малый диаметр цилиндра уменьшал пространство, доступное для верхних клапанов, и длинной камеры сгорания в любом случае уменьшал их потенциал для повышения эффективности сгорания.

Другим следствием стало очень дорогое использование автомобилей, импортированных из стран, где не существовало фискальных стимулов для минимизации диаметра цилиндров: это могло ограничить импорт автомобилей из США в Европу в период, когда западные правительства применяли неприкрытую протекционистскую политику в ответом на экономическую депрессию, и тем самым побудил американских автопроизводителей, желающих использовать европейские автомобильные рынки, создать свои собственные специализированные дочерние заводы на более крупных европейских рынках.

Налогообложение может изменить стимулы, и налоговая мощность не является исключением. Двигатели большой мощности (рабочий объем) наказываются штрафом, поэтому инженерам, работающим там, где мощность двигателя облагается налогом, рекомендуется минимизировать мощность. Это редко случалось в США, где сборы за номерные знаки, даже с поправкой на мощность, были сравнительно намного ниже, чем европейские налоги на автомобили.

Наименование и классификация отдельных моделей автомобилей

В качестве названия модели автомобиля часто использовалась налоговая мощность в лошадиных силах. Например, Morris Eight получил свое название от восьми лошадиных сил; не от количества цилиндров двигателя. Британские автомобили 19 века.20-е и 1930-е годы часто назывались с использованием комбинации налоговой мощности и фактической мощности — например, Talbot 14-45 имел фактическую мощность 45 л.с., а налоговую мощность — всего 14 л.с. Citroën 2CV (франц. deux chevaux vapeur [fiscaux] , две налоговые лошадиные силы) был автомобилем, который дольше всех сохранял такое имя.

Например, Morris Eight получил свое название от восьми лошадиных сил; не от количества цилиндров двигателя. Британские автомобили 19 века.20-е и 1930-е годы часто назывались с использованием комбинации налоговой мощности и фактической мощности — например, Talbot 14-45 имел фактическую мощность 45 л.с., а налоговую мощность — всего 14 л.с. Citroën 2CV (франц. deux chevaux vapeur [fiscaux] , две налоговые лошадиные силы) был автомобилем, который дольше всех сохранял такое имя.

См. также

- кВт — эквивалент метрической мощности

- Глоссарий Указатель

Ссылки

- ↑ 1.0 1.1 1.2 1.3 «История о лошадиных силах», Вехи, журнал IAM 23-й год издания : страницы 20–22. Весна 1968 года.

- ↑ 2.0 2.1 2.2 2.3 Налогообложение автомобилей. Влияние различных методов на дизайн. Модели для домашнего использования и экспорта. The Times , суббота, 16 февраля 1946 года; стр. 5; Выпуск 50378

- ↑ Ричард Ходжсон. «Рейтинг RAC в лошадиных силах — была ли какая-либо техническая основа?». wolfhound.org.uk. Проверено 11 августа 2007 г.

- ↑ Изменение транспортного налога с 1 января. The Times , среда, 13 февраля 1946 г.

- ↑ Новый автомобильный налог. The Times , среда, 18 июня 1947 г.

- ↑ Освальд, Вернер (2001). Deutsche Autos 1920-1945, том 2 (на немецком языке). Motorbuch Verlag, 532. ISBN 3-613-02170-6.

- ↑ Клаус Якоби (главный редактор), Рудольф Аугштейн (владелец и бывший главный редактор) (8 мая 1967 г.). «АВТОМОБИЛЬ / ABSATZKRISE … Durch Reichsgesetz befreite Адольф Гитлер им Frühjahr 1933 alle Volksgenossen, die ein Automobil kauften, von der Kraftfahrzeugsteuer. Binnen zwei Jahren stieg der Auto-Absatz auf das Doppelte.». SPIEGEL-ONLINE. Проверено 18 мая 2013 г.

- ↑ Освальд, Вернер (2001). Deutsche Autos 1920-1945, том 2 (на немецком языке). Motorbuch Verlag, 533. ISBN 3-613-02170-6 .

- ↑ 9.0 9.1 (5 марта 1987 г.) Automobil Revue 1987 82 (на немецком / французском языках). Берн, Швейцария: Hallwag AG, 9 лет6–97. ISBN 3-444-00458-3.

The Times , суббота, 16 февраля 1946 года; стр. 5; Выпуск 50378

The Times , суббота, 16 февраля 1946 года; стр. 5; Выпуск 50378 Deutsche Autos 1920-1945, том 2 (на немецком языке). Motorbuch Verlag, 533. ISBN 3-613-02170-6 .

Deutsche Autos 1920-1945, том 2 (на немецком языке). Motorbuch Verlag, 533. ISBN 3-613-02170-6 . - Эта запись включает информацию из эквивалентной записи во французской Википедии на 31 декабря 2009 г.

- Эта запись включает информацию из эквивалентной записи в испанской Википедии на 31 декабря 2009 г.

| На этой странице используется некоторый контент из Википедии . Оригинальная статья была в налоговой лошадиной силе. Список авторов можно увидеть в страницах истории . Как и в случае с Tractor & Construction Plant Wiki, текст Википедии доступен по лицензии Creative Commons по лицензии Attribution и/или GNU Free Documentation License. |

Налоговая мощность | Tractor & Construction Plant Wiki

налоговых лошадиных сил или налогооблагаемая лошадиная сила были ранней системой, по которой ставки налогообложения автомобилей рассчитывались в некоторых европейских странах, таких как Великобритания, Бельгия, Германия, Франция и Италия; некоторые штаты США, такие как Иллинойс, взимают плату за покупку и замену номерных знаков для легковых автомобилей в зависимости от облагаемой налогом мощности. Налоговая мощность вычислялась не по фактической мощности двигателя, а по простой математической формуле, основанной на размерах цилиндров. В начале двадцатого века власть налогов была достаточно близка к реальной власти; по мере развития двигателя внутреннего сгорания реальная мощность стала больше номинальной налогооблагаемой мощности в десять и более раз.

Содержание

- 1 Великобритания

- 2 Континентальная Европа

- 3 Франция

- 4 Германия

- 5 Швейцария

- 6 Испания

- 7 Влияние на конструкцию двигателя и развитие автомобильной промышленности

- 8 Наименование и классификация отдельных моделей автомобилей

- 9 См. также

- 10 Каталожные номера

также

такжеВеликобритания

Так называемая формула лошадиных сил RAC была придумана RAC в 1910 году по приглашению британского правительства. [1] Номинальная мощность British RAC в лошадиных силах была рассчитана на основе общей площади поверхности поршня (т.е. только «отверстия»). Чтобы минимизировать налоговые рейтинги, британские конструкторы разработали двигатели заданного рабочего объема (мощности) с очень длинным ходом поршня и малой площадью поверхности поршня. Другим эффектом было множество моделей: семерки, восьмерки, девятки, десятки, одиннадцать, двенадцать, четырнадцать, шестнадцать и т. Д., Каждая из которых соответствовала классу налогообложения. [2] Более крупные двигатели с меньшими нагрузками могли быть столь же экономичными в эксплуатации, но при меньшем разнообразии производились гораздо более экономично. [2]

Британские автомобили и автомобили в других странах, применяющие тот же подход к налогообложению автомобилей, продолжали использовать эти длинные тонкие цилиндры в блоках двигателей даже в 1950-х и 1960-х годах, после того как автоматическое налогообложение перестало основываться на поршне. диаметров, отчасти потому, что ограниченные средства означали, что инвестиции в новые модели часто включали новые кузова, в то время как под капотом / капотом скрывались двигатели предыдущих десятилетий с лишь незначительными модернизациями, такими как (обычно) более высокая степень сжатия, поскольку топливо с более высоким октановым числом медленно возвращалось на европейские станции технического обслуживания.

диаметров, отчасти потому, что ограниченные средства означали, что инвестиции в новые модели часто включали новые кузова, в то время как под капотом / капотом скрывались двигатели предыдущих десятилетий с лишь незначительными модернизациями, такими как (обычно) более высокая степень сжатия, поскольку топливо с более высоким октановым числом медленно возвращалось на европейские станции технического обслуживания.

Формула RAC (британская) для расчета налоговой мощности:

- где

- D диаметр (или отверстие) цилиндра в дюймах

- n число цилиндров [3]

Было замечено, что искажающее воздействие на конструкцию двигателя снижает возможность продажи британских автомобилей на экспортных рынках. [2] В то время как система защищала внутренний рынок от импорта недорогих (потому что производились в таких больших объемах) американских автомобилей с большими двигателями, потребность в вместительных автомобилях больших размеров для экспорта теперь была первостепенной [2] , и британское правительство отказалось от системы налогообложения лошадиных сил [1] , вступившей в силу с 1 января 1947 г. [4] , заменив ее сначала налогом на саму кубатуру, которая, в свою очередь, была заменена фиксированным налогом, взимаемым с 1 января 1948 г. [5]

[4] , заменив ее сначала налогом на саму кубатуру, которая, в свою очередь, была заменена фиксированным налогом, взимаемым с 1 января 1948 г. [5]

Континентальная Европа

Хотя налоговые лошадиные силы рассчитывались на аналогичной основе в нескольких других европейских странах в течение двух или трех десятилетий до Второй мировой войны, размеры континентального цилиндра уже приводились в миллиметрах, отражает метрическую систему измерения. В результате округлений при преобразовании формулы между двумя системами измерения британская налоговая единица лошадиных сил оказалась равной 1,014 континентальным (то есть французским) налоговым лошадиным силам. [1]

Франция

Автомобили французского производства после Второй мировой войны, в частности, имели очень маленькие двигатели по сравнению с размером автомобиля. Очень маленький Citroën 2CV, например, оснащен двухцилиндровым двигателем объемом 425 куб. 300 фунтов (140 кг).

Во Франции выживает финансовая мощь. Однако в 1956 году его определение было изменено: формула стала более сложной, но теперь она учитывала ход цилиндра и диаметр цилиндра, так что производство двигателей с тонкими цилиндрами больше не имело финансовых преимуществ. Тем не менее дирижистский подход французского правительства продолжал побуждать производителей строить автомобили с небольшими двигателями, а французских автомобилистов — покупать их. 1956 Французская бюджетная формула лошадиных сил также учитывала частоту вращения двигателя, измеряемую в об/мин. Правительство снова изменило формулу фискальной мощности в 1978 и 1998 годах. С 1998 года налогооблагаемая мощность рассчитывается на основе суммы выбросов CO 2 (более 45) и максимальной выходной мощности двигателя в киловаттах (более 40). ) в степени 1,6.

Дизельные двигатели уже давно считаются французскими финансовыми расчетами в лошадиных силах. Во-первых, с 1956 года к расчетному значению дизельных двигателей применялся коэффициент 0,7, что снижало бюджетную мощность. Во-вторых, автомобили с дизельным двигателем обычно производят меньше CO 9 .0089 2 , чем эквивалентные модели с бензиновым двигателем, что, в свою очередь, снижает расчетную финансовую мощность с использованием формул после 1998 года.

Во-вторых, автомобили с дизельным двигателем обычно производят меньше CO 9 .0089 2 , чем эквивалентные модели с бензиновым двигателем, что, в свою очередь, снижает расчетную финансовую мощность с использованием формул после 1998 года.

Германия

Налоговая мощность (Steuer-PS) была введена в Германии 3 июня 1906 года. Она основывалась на количестве цилиндров в двигателе автомобиля, умноженном на диаметр цилиндра (или диаметр), умноженном на длину ход поршня в ходе цилиндра. Поэтому с самого начала учитывался общий рабочий объем двигателя. Это контрастировало с британской налоговой формулой лошадиных сил, в которой использовался диаметр цилиндра (или диаметр), но игнорировалась длина хода поршня в цилиндре, что побуждало производителей проектировать двигатели с неправдоподобно длинными тонкими цилиндрами.

Немецкая формула применила более высокий коэффициент налоговой мощности к автомобилям с двухтактным двигателем, чем к автомобилям с четырехтактным двигателем, на основании утверждения, что двухтактный двигатель, в котором каждый цилиндр производит взрывную мощность каждый раз, когда поршень движется вниз, работает тяжелее, чем четырехтактный двигатель, в котором каждый цилиндр производит взрывную мощность только во время одного движения вниз из каждых двух. [6]

[6]

Формула налоговой мощности была следующей:

- 1 единица налоговой мощности (Steuer-PS) для автомобилей с четырехтактным двигателем = 0,30·i·d 2 ·s

- 1 единица налоговой мощности (Steuer-PS) для автомобилей с двухтактным двигателем = 0,45·i·d 2 ·s

В этих формулах:

- i = количество цилиндров

- d = диаметр (или отверстие) каждого цилиндра

- с = длина хода каждого цилиндра

Поскольку формула учитывала как диаметр цилиндра, так и ход каждого цилиндра, существовала прямая линейная зависимость между объемом двигателя автомобиля и его налоговой мощностью в соответствии с немецкой формула. Используя данные о объеме двигателя, можно было определить налоговую мощность, используя следующие данные:

- 1 единица налоговой мощности (Steuer-PS) (для автомобилей с четырехтактным двигателем) = 261,8 см3

- 1 единица налоговой мощности (Steuer-PS) (для автомобилей с двухтактным двигателем) = 175,5 куб. см

см

смНеполные дроби были округлены до ближайшего целого числа, поэтому автомобиль с четырехтактным двигателем объемом 1000 куб. см в конечном итоге будет обозначен как автомобиль мощностью 4 л.с. (или четыре лошадиных силы) для целей налогообложения автомобилей.

После апреля 1928 года, признав логику линейной зависимости между налоговой мощностью и мощностью двигателя, власти просто установили ставки налога на автомобили в зависимости от объема двигателя для легковых автомобилей. (Для коммерческих транспортных средств налог на транспортное средство стал функцией веса транспортного средства.) Попытки сопоставить новые значения налоговой мощности со старыми приводят к небольшим различиям из-за округлений, используемых в новой формуле, которые в большинстве случаев не имеют значения.

В 1933 году правительство Гитлера пришло к власти и определило продвижение автомобильной промышленности как ключ к восстановлению экономики: новые автомобили, купленные после апреля 1933 года, больше не облагались ежегодным налогом на автомобили [7] и производством легковых автомобилей в Германии. вырос с 41 727 в 1932 году до 276 804 в 1938 году. После этого война и военное поражение привели к изменению налоговой политики на автомобили, и после 1945 года налоговая сила вернулась в Западную Германию, применив формулу 1928 года в качестве детерминанта годового налога на автомобили на новые автомобили. куплено в 19 лет или позже45. Однако введение налога на дорожное топливо в 1951 году и постепенное повышение налога на топливо после этого уменьшили значение ежегодного налога на автомобили, так что сегодня гораздо большая часть налога на владение автомобилем собирается за счет налогов на топливо, чем за счет ежегодного налога на автомобили. [8]

вырос с 41 727 в 1932 году до 276 804 в 1938 году. После этого война и военное поражение привели к изменению налоговой политики на автомобили, и после 1945 года налоговая сила вернулась в Западную Германию, применив формулу 1928 года в качестве детерминанта годового налога на автомобили на новые автомобили. куплено в 19 лет или позже45. Однако введение налога на дорожное топливо в 1951 году и постепенное повышение налога на топливо после этого уменьшили значение ежегодного налога на автомобили, так что сегодня гораздо большая часть налога на владение автомобилем собирается за счет налогов на топливо, чем за счет ежегодного налога на автомобили. [8]

Швейцария

26 кантонов Швейцарии использовали (и используют) множество различных методов налогообложения. Первоначально вся Швейцария использовала налоговую мощность, рассчитываемую следующим образом:

- где

- i количество цилиндров,

- d диаметр (или отверстие) цилиндра в см

- S — ход поршня в см [9]

Ограничения между номиналами лошадиных сил составляли 0,49, 0,50 или 0,51 в разных кантонах. Таким образом, категория восьми лошадиных сил будет охватывать автомобили с 7,5-8,5 л.с. По состоянию на 1966 год тринадцать кантонов перешли на систему налогообложения, основанную на перемещении (с некоторыми незначительными отличиями). В 1973 Берн перешел на систему налогообложения, основанную на весе транспортного средства, и несколько других кантонов последовали этому примеру. В 1986 году Тичино перешел на систему, основанную на расчете объема и веса двигателя. [9] Тем не менее, по состоянию на 2007 год налоговая система остается в силе для семи кантонов. Изобилие различных налоговых систем способствовало тому, что в Швейцарии всегда продавалось необычайно большое разнообразие различных автомобилей.

Таким образом, категория восьми лошадиных сил будет охватывать автомобили с 7,5-8,5 л.с. По состоянию на 1966 год тринадцать кантонов перешли на систему налогообложения, основанную на перемещении (с некоторыми незначительными отличиями). В 1973 Берн перешел на систему налогообложения, основанную на весе транспортного средства, и несколько других кантонов последовали этому примеру. В 1986 году Тичино перешел на систему, основанную на расчете объема и веса двигателя. [9] Тем не менее, по состоянию на 2007 год налоговая система остается в силе для семи кантонов. Изобилие различных налоговых систем способствовало тому, что в Швейцарии всегда продавалось необычайно большое разнообразие различных автомобилей.

Испания

Фискальная мощность также живет в Испании, но определяется просто с точки зрения общей мощности двигателя. Таким образом, это поощряет небольшие двигатели, но не влияет на отношение диаметра цилиндра к ходу. Однако нынешнее испанское определение добавляет фактор, который варьируется в пользу четырехтактных двигателей по сравнению с двухтактными двигателями.

Влияние на конструкцию двигателя и развитие автомобильной промышленности

Финансовые выгоды от уменьшения диаметра цилиндра (отверстия) в пользу более длинного цилиндра (ход поршня) могли быть фактором, стимулирующим распространение относительно небольших моделей с шестицилиндровым двигателем. появились в Европе в 1930-х годах, когда рынок начал открываться для более быстрых моделей среднего веса. [1] Система явно увековечила двигатели с боковым расположением клапанов в странах, где система налогообложения поощряла эти конструкции двигателей, и задержала внедрение двигателей с верхним расположением клапанов, поскольку малый диаметр цилиндра уменьшал пространство, доступное для верхних клапанов, и длинной камеры сгорания в любом случае уменьшал их потенциал для повышения эффективности сгорания.

Другим следствием стало очень дорогое использование автомобилей, импортированных из стран, где не существовало фискальных стимулов для минимизации диаметра цилиндров: это могло ограничить импорт автомобилей из США в Европу в период, когда западные правительства применяли неприкрытую протекционистскую политику в ответом на экономическую депрессию, и тем самым побудил американских автопроизводителей, желающих использовать европейские автомобильные рынки, создать свои собственные специализированные дочерние заводы на более крупных европейских рынках.

Налогообложение может изменить стимулы, и налоговая мощность не является исключением. Двигатели большой мощности (рабочий объем) наказываются штрафом, поэтому инженерам, работающим там, где мощность двигателя облагается налогом, рекомендуется минимизировать мощность. Это редко случалось в США, где сборы за номерные знаки, даже с поправкой на мощность, были сравнительно намного ниже, чем европейские налоги на автомобили.

Наименование и классификация отдельных моделей автомобилей

В качестве названия модели автомобиля часто использовалась налоговая мощность в лошадиных силах. Например, Morris Eight получил свое название от восьми лошадиных сил; не от количества цилиндров двигателя. Британские автомобили 19 века.20-е и 1930-е годы часто назывались с использованием комбинации налоговой мощности и фактической мощности — например, Talbot 14-45 имел фактическую мощность 45 л.с., а налоговую мощность — всего 14 л.с. Citroën 2CV (франц. deux chevaux vapeur [fiscaux] , две налоговые лошадиные силы) был автомобилем, который дольше всех сохранял такое имя.

См. также

- кВт — эквивалент метрической мощности

- Глоссарий Указатель

Ссылки

- ↑ 1.0 1.1 1.2 1.3 «История о лошадиных силах», Вехи, журнал IAM 23-й год издания : страницы 20–22. Весна 1968 года.

- ↑ 2.0 2.1 2.2 2.3 Налогообложение автомобилей. Влияние различных методов на дизайн. Модели для домашнего использования и экспорта. The Times , суббота, 16 февраля 1946 года; стр. 5; Выпуск 50378

- ↑ Ричард Ходжсон. «Рейтинг RAC в лошадиных силах — была ли какая-либо техническая основа?». wolfhound.org.uk. Проверено 11 августа 2007 г.

- ↑ Изменение транспортного налога с 1 января. The Times , среда, 13 февраля 1946 г.

- ↑ Новый автомобильный налог. The Times , среда, 18 июня 1947 г.

- ↑ Освальд, Вернер (2001). Deutsche Autos 1920-1945, том 2 (на немецком языке). Motorbuch Verlag, 532. ISBN 3-613-02170-6.

- ↑ Клаус Якоби (главный редактор), Рудольф Аугштейн (владелец и бывший главный редактор) (8 мая 1967 г.). «АВТОМОБИЛЬ / ABSATZKRISE … Durch Reichsgesetz befreite Адольф Гитлер им Frühjahr 1933 alle Volksgenossen, die ein Automobil kauften, von der Kraftfahrzeugsteuer. Binnen zwei Jahren stieg der Auto-Absatz auf das Doppelte.». SPIEGEL-ONLINE. Проверено 18 мая 2013 г.

- ↑ Освальд, Вернер (2001). Deutsche Autos 1920-1945, том 2 (на немецком языке). Motorbuch Verlag, 533. ISBN 3-613-02170-6 .

- ↑ 9.0 9.1 (5 марта 1987 г.) Automobil Revue 1987 82 (на немецком / французском языках). Берн, Швейцария: Hallwag AG, 9 лет6–97. ISBN 3-444-00458-3.

Deutsche Autos 1920-1945, том 2 (на немецком языке). Motorbuch Verlag, 532. ISBN 3-613-02170-6.

Deutsche Autos 1920-1945, том 2 (на немецком языке). Motorbuch Verlag, 532. ISBN 3-613-02170-6. - Эта запись включает информацию из эквивалентной записи во французской Википедии на 31 декабря 2009 г.

- Эта запись включает информацию из эквивалентной записи в испанской Википедии на 31 декабря 2009 г.

| На этой странице используется некоторый контент из Википедии . Оригинальная статья была в налоговой лошадиной силе. Список авторов можно увидеть в страницах истории . Как и в случае с Tractor & Construction Plant Wiki, текст Википедии доступен по лицензии Creative Commons по лицензии Attribution и/или GNU Free Documentation License. Пожалуйста, проверьте историю страниц, чтобы узнать, когда исходная статья была скопирована в Wikia. |

Налоговая мощность | Tractor & Construction Plant Wiki

налоговых лошадиных сил или налогооблагаемая лошадиная сила были ранней системой, по которой ставки налогообложения автомобилей рассчитывались в некоторых европейских странах, таких как Великобритания, Бельгия, Германия, Франция и Италия; некоторые штаты США, такие как Иллинойс, взимают плату за покупку и замену номерных знаков для легковых автомобилей в зависимости от облагаемой налогом мощности. Налоговая мощность вычислялась не по фактической мощности двигателя, а по простой математической формуле, основанной на размерах цилиндров. В начале двадцатого века власть налогов была достаточно близка к реальной власти; по мере развития двигателя внутреннего сгорания реальная мощность стала больше номинальной налогооблагаемой мощности в десять и более раз.

Налоговая мощность вычислялась не по фактической мощности двигателя, а по простой математической формуле, основанной на размерах цилиндров. В начале двадцатого века власть налогов была достаточно близка к реальной власти; по мере развития двигателя внутреннего сгорания реальная мощность стала больше номинальной налогооблагаемой мощности в десять и более раз.

Содержание

- 1 Великобритания

- 2 Континентальная Европа

- 3 Франция

- 4 Германия

- 5 Швейцария

- 6 Испания

- 7 Влияние на конструкцию двигателя и развитие автомобильной промышленности

- 8 Наименование и классификация отдельных моделей автомобилей

- 9 См. также

- 10 Каталожные номера

Великобритания

Так называемая формула лошадиных сил RAC была придумана RAC в 1910 году по приглашению британского правительства. [1] Номинальная мощность British RAC в лошадиных силах была рассчитана на основе общей площади поверхности поршня (т. е. только «отверстия»). Чтобы минимизировать налоговые рейтинги, британские конструкторы разработали двигатели заданного рабочего объема (мощности) с очень длинным ходом поршня и малой площадью поверхности поршня. Другим эффектом было множество моделей: семерки, восьмерки, девятки, десятки, одиннадцать, двенадцать, четырнадцать, шестнадцать и т. Д., Каждая из которых соответствовала классу налогообложения. [2] Более крупные двигатели с меньшими нагрузками могли быть столь же экономичными в эксплуатации, но при меньшем разнообразии производились гораздо более экономично. [2]

е. только «отверстия»). Чтобы минимизировать налоговые рейтинги, британские конструкторы разработали двигатели заданного рабочего объема (мощности) с очень длинным ходом поршня и малой площадью поверхности поршня. Другим эффектом было множество моделей: семерки, восьмерки, девятки, десятки, одиннадцать, двенадцать, четырнадцать, шестнадцать и т. Д., Каждая из которых соответствовала классу налогообложения. [2] Более крупные двигатели с меньшими нагрузками могли быть столь же экономичными в эксплуатации, но при меньшем разнообразии производились гораздо более экономично. [2]

Британские автомобили и автомобили в других странах, применяющие тот же подход к налогообложению автомобилей, продолжали использовать эти длинные тонкие цилиндры в блоках двигателей даже в 1950-х и 1960-х годах, после того как автоматическое налогообложение перестало основываться на поршне. диаметров, отчасти потому, что ограниченные средства означали, что инвестиции в новые модели часто включали новые кузова, в то время как под капотом / капотом скрывались двигатели предыдущих десятилетий с лишь незначительными модернизациями, такими как (обычно) более высокая степень сжатия, поскольку топливо с более высоким октановым числом медленно возвращалось на европейские станции технического обслуживания.

Формула RAC (британская) для расчета налоговой мощности:

- где

- D диаметр (или отверстие) цилиндра в дюймах

- n число цилиндров [3]

Было замечено, что искажающее воздействие на конструкцию двигателя снижает возможность продажи британских автомобилей на экспортных рынках. [2] В то время как система защищала внутренний рынок от импорта недорогих (потому что производились в таких больших объемах) американских автомобилей с большими двигателями, потребность в вместительных автомобилях больших размеров для экспорта теперь была первостепенной [2] , и британское правительство отказалось от системы налогообложения лошадиных сил [1] , вступившей в силу с 1 января 1947 г. [4] , заменив ее сначала налогом на саму кубатуру, которая, в свою очередь, была заменена фиксированным налогом, взимаемым с 1 января 1948 г. [5]

Континентальная Европа

Хотя налоговые лошадиные силы рассчитывались на аналогичной основе в нескольких других европейских странах в течение двух или трех десятилетий до Второй мировой войны, размеры континентального цилиндра уже приводились в миллиметрах, отражает метрическую систему измерения. В результате округлений при преобразовании формулы между двумя системами измерения британская налоговая единица лошадиных сил оказалась равной 1,014 континентальным (то есть французским) налоговым лошадиным силам. [1]

В результате округлений при преобразовании формулы между двумя системами измерения британская налоговая единица лошадиных сил оказалась равной 1,014 континентальным (то есть французским) налоговым лошадиным силам. [1]

Франция

Автомобили французского производства после Второй мировой войны, в частности, имели очень маленькие двигатели по сравнению с размером автомобиля. Очень маленький Citroën 2CV, например, оснащен двухцилиндровым двигателем объемом 425 куб. 300 фунтов (140 кг).

Во Франции выживает финансовая мощь. Однако в 1956 году его определение было изменено: формула стала более сложной, но теперь она учитывала ход цилиндра и диаметр цилиндра, так что производство двигателей с тонкими цилиндрами больше не имело финансовых преимуществ. Тем не менее дирижистский подход французского правительства продолжал побуждать производителей строить автомобили с небольшими двигателями, а французских автомобилистов — покупать их. 1956 Французская бюджетная формула лошадиных сил также учитывала частоту вращения двигателя, измеряемую в об/мин. Правительство снова изменило формулу фискальной мощности в 1978 и 1998 годах. С 1998 года налогооблагаемая мощность рассчитывается на основе суммы выбросов CO 2 (более 45) и максимальной выходной мощности двигателя в киловаттах (более 40). ) в степени 1,6.

Правительство снова изменило формулу фискальной мощности в 1978 и 1998 годах. С 1998 года налогооблагаемая мощность рассчитывается на основе суммы выбросов CO 2 (более 45) и максимальной выходной мощности двигателя в киловаттах (более 40). ) в степени 1,6.

Дизельные двигатели уже давно считаются французскими финансовыми расчетами в лошадиных силах. Во-первых, с 1956 года к расчетному значению дизельных двигателей применялся коэффициент 0,7, что снижало бюджетную мощность. Во-вторых, автомобили с дизельным двигателем обычно производят меньше CO 9 .0089 2 , чем эквивалентные модели с бензиновым двигателем, что, в свою очередь, снижает расчетную финансовую мощность с использованием формул после 1998 года.

Германия

Налоговая мощность (Steuer-PS) была введена в Германии 3 июня 1906 года. Она основывалась на количестве цилиндров в двигателе автомобиля, умноженном на диаметр цилиндра (или диаметр), умноженном на длину ход поршня в ходе цилиндра. Поэтому с самого начала учитывался общий рабочий объем двигателя. Это контрастировало с британской налоговой формулой лошадиных сил, в которой использовался диаметр цилиндра (или диаметр), но игнорировалась длина хода поршня в цилиндре, что побуждало производителей проектировать двигатели с неправдоподобно длинными тонкими цилиндрами.

Поэтому с самого начала учитывался общий рабочий объем двигателя. Это контрастировало с британской налоговой формулой лошадиных сил, в которой использовался диаметр цилиндра (или диаметр), но игнорировалась длина хода поршня в цилиндре, что побуждало производителей проектировать двигатели с неправдоподобно длинными тонкими цилиндрами.

Немецкая формула применила более высокий коэффициент налоговой мощности к автомобилям с двухтактным двигателем, чем к автомобилям с четырехтактным двигателем, на основании утверждения, что двухтактный двигатель, в котором каждый цилиндр производит взрывную мощность каждый раз, когда поршень движется вниз, работает тяжелее, чем четырехтактный двигатель, в котором каждый цилиндр производит взрывную мощность только во время одного движения вниз из каждых двух. [6]

Формула налоговой мощности была следующей:

- 1 единица налоговой мощности (Steuer-PS) для автомобилей с четырехтактным двигателем = 0,30·i·d 2 ·s

- 1 единица налоговой мощности (Steuer-PS) для автомобилей с двухтактным двигателем = 0,45·i·d 2 ·s

В этих формулах:

- i = количество цилиндров

- d = диаметр (или отверстие) каждого цилиндра

- с = длина хода каждого цилиндра

Поскольку формула учитывала как диаметр цилиндра, так и ход каждого цилиндра, существовала прямая линейная зависимость между объемом двигателя автомобиля и его налоговой мощностью в соответствии с немецкой формула. Используя данные о объеме двигателя, можно было определить налоговую мощность, используя следующие данные:

Используя данные о объеме двигателя, можно было определить налоговую мощность, используя следующие данные:

- 1 единица налоговой мощности (Steuer-PS) (для автомобилей с четырехтактным двигателем) = 261,8 см3

- 1 единица налоговой мощности (Steuer-PS) (для автомобилей с двухтактным двигателем) = 175,5 куб. см

Неполные дроби были округлены до ближайшего целого числа, поэтому автомобиль с четырехтактным двигателем объемом 1000 куб. см в конечном итоге будет обозначен как автомобиль мощностью 4 л.с. (или четыре лошадиных силы) для целей налогообложения автомобилей.

После апреля 1928 года, признав логику линейной зависимости между налоговой мощностью и мощностью двигателя, власти просто установили ставки налога на автомобили в зависимости от объема двигателя для легковых автомобилей. (Для коммерческих транспортных средств налог на транспортное средство стал функцией веса транспортного средства.) Попытки сопоставить новые значения налоговой мощности со старыми приводят к небольшим различиям из-за округлений, используемых в новой формуле, которые в большинстве случаев не имеют значения.

В 1933 году правительство Гитлера пришло к власти и определило продвижение автомобильной промышленности как ключ к восстановлению экономики: новые автомобили, купленные после апреля 1933 года, больше не облагались ежегодным налогом на автомобили [7] и производством легковых автомобилей в Германии. вырос с 41 727 в 1932 году до 276 804 в 1938 году. После этого война и военное поражение привели к изменению налоговой политики на автомобили, и после 1945 года налоговая сила вернулась в Западную Германию, применив формулу 1928 года в качестве детерминанта годового налога на автомобили на новые автомобили. куплено в 19 лет или позже45. Однако введение налога на дорожное топливо в 1951 году и постепенное повышение налога на топливо после этого уменьшили значение ежегодного налога на автомобили, так что сегодня гораздо большая часть налога на владение автомобилем собирается за счет налогов на топливо, чем за счет ежегодного налога на автомобили. [8]

Швейцария

26 кантонов Швейцарии использовали (и используют) множество различных методов налогообложения. Первоначально вся Швейцария использовала налоговую мощность, рассчитываемую следующим образом:

Первоначально вся Швейцария использовала налоговую мощность, рассчитываемую следующим образом:

- где

- i количество цилиндров,

- d диаметр (или отверстие) цилиндра в см

- S — ход поршня в см [9]

Ограничения между номиналами лошадиных сил составляли 0,49, 0,50 или 0,51 в разных кантонах. Таким образом, категория восьми лошадиных сил будет охватывать автомобили с 7,5-8,5 л.с. По состоянию на 1966 год тринадцать кантонов перешли на систему налогообложения, основанную на перемещении (с некоторыми незначительными отличиями). В 1973 Берн перешел на систему налогообложения, основанную на весе транспортного средства, и несколько других кантонов последовали этому примеру. В 1986 году Тичино перешел на систему, основанную на расчете объема и веса двигателя. [9] Тем не менее, по состоянию на 2007 год налоговая система остается в силе для семи кантонов. Изобилие различных налоговых систем способствовало тому, что в Швейцарии всегда продавалось необычайно большое разнообразие различных автомобилей.

Испания

Фискальная мощность также живет в Испании, но определяется просто с точки зрения общей мощности двигателя. Таким образом, это поощряет небольшие двигатели, но не влияет на отношение диаметра цилиндра к ходу. Однако нынешнее испанское определение добавляет фактор, который варьируется в пользу четырехтактных двигателей по сравнению с двухтактными двигателями.

Влияние на конструкцию двигателя и развитие автомобильной промышленности

Финансовые выгоды от уменьшения диаметра цилиндра (отверстия) в пользу более длинного цилиндра (ход поршня) могли быть фактором, стимулирующим распространение относительно небольших моделей с шестицилиндровым двигателем. появились в Европе в 1930-х годах, когда рынок начал открываться для более быстрых моделей среднего веса. [1] Система явно увековечила двигатели с боковым расположением клапанов в странах, где система налогообложения поощряла эти конструкции двигателей, и задержала внедрение двигателей с верхним расположением клапанов, поскольку малый диаметр цилиндра уменьшал пространство, доступное для верхних клапанов, и длинной камеры сгорания в любом случае уменьшал их потенциал для повышения эффективности сгорания.

Другим следствием стало очень дорогое использование автомобилей, импортированных из стран, где не существовало фискальных стимулов для минимизации диаметра цилиндров: это могло ограничить импорт автомобилей из США в Европу в период, когда западные правительства применяли неприкрытую протекционистскую политику в ответом на экономическую депрессию, и тем самым побудил американских автопроизводителей, желающих использовать европейские автомобильные рынки, создать свои собственные специализированные дочерние заводы на более крупных европейских рынках.

Налогообложение может изменить стимулы, и налоговая мощность не является исключением. Двигатели большой мощности (рабочий объем) наказываются штрафом, поэтому инженерам, работающим там, где мощность двигателя облагается налогом, рекомендуется минимизировать мощность. Это редко случалось в США, где сборы за номерные знаки, даже с поправкой на мощность, были сравнительно намного ниже, чем европейские налоги на автомобили.

Наименование и классификация отдельных моделей автомобилей

В качестве названия модели автомобиля часто использовалась налоговая мощность в лошадиных силах. Например, Morris Eight получил свое название от восьми лошадиных сил; не от количества цилиндров двигателя. Британские автомобили 19 века.20-е и 1930-е годы часто назывались с использованием комбинации налоговой мощности и фактической мощности — например, Talbot 14-45 имел фактическую мощность 45 л.с., а налоговую мощность — всего 14 л.с. Citroën 2CV (франц. deux chevaux vapeur [fiscaux] , две налоговые лошадиные силы) был автомобилем, который дольше всех сохранял такое имя.

Например, Morris Eight получил свое название от восьми лошадиных сил; не от количества цилиндров двигателя. Британские автомобили 19 века.20-е и 1930-е годы часто назывались с использованием комбинации налоговой мощности и фактической мощности — например, Talbot 14-45 имел фактическую мощность 45 л.с., а налоговую мощность — всего 14 л.с. Citroën 2CV (франц. deux chevaux vapeur [fiscaux] , две налоговые лошадиные силы) был автомобилем, который дольше всех сохранял такое имя.

См. также

- кВт — эквивалент метрической мощности

- Глоссарий Указатель

Ссылки

- ↑ 1.0 1.1 1.2 1.3 «История о лошадиных силах», Вехи, журнал IAM 23-й год издания : страницы 20–22. Весна 1968 года.

- ↑ 2.0 2.1 2.2 2.3 Налогообложение автомобилей. Влияние различных методов на дизайн. Модели для домашнего использования и экспорта. The Times , суббота, 16 февраля 1946 года; стр. 5; Выпуск 50378

- ↑ Ричард Ходжсон. «Рейтинг RAC в лошадиных силах — была ли какая-либо техническая основа?». wolfhound.org.uk. Проверено 11 августа 2007 г.

- ↑ Изменение транспортного налога с 1 января. The Times , среда, 13 февраля 1946 г.

- ↑ Новый автомобильный налог. The Times , среда, 18 июня 1947 г.

- ↑ Освальд, Вернер (2001). Deutsche Autos 1920-1945, том 2 (на немецком языке). Motorbuch Verlag, 532. ISBN 3-613-02170-6.

- ↑ Клаус Якоби (главный редактор), Рудольф Аугштейн (владелец и бывший главный редактор) (8 мая 1967 г.). «АВТОМОБИЛЬ / ABSATZKRISE … Durch Reichsgesetz befreite Адольф Гитлер им Frühjahr 1933 alle Volksgenossen, die ein Automobil kauften, von der Kraftfahrzeugsteuer. Binnen zwei Jahren stieg der Auto-Absatz auf das Doppelte.». SPIEGEL-ONLINE. Проверено 18 мая 2013 г.

- ↑ Освальд, Вернер (2001). Deutsche Autos 1920-1945, том 2 (на немецком языке). Motorbuch Verlag, 533. ISBN 3-613-02170-6 .

- ↑ 9.0 9.1 (5 марта 1987 г.) Automobil Revue 1987 82 (на немецком / французском языках). Берн, Швейцария: Hallwag AG, 9 лет6–97. ISBN 3-444-00458-3.

The Times , суббота, 16 февраля 1946 года; стр. 5; Выпуск 50378

The Times , суббота, 16 февраля 1946 года; стр. 5; Выпуск 50378 Deutsche Autos 1920-1945, том 2 (на немецком языке). Motorbuch Verlag, 533. ISBN 3-613-02170-6 .

Deutsche Autos 1920-1945, том 2 (на немецком языке). Motorbuch Verlag, 533. ISBN 3-613-02170-6 . - Эта запись включает информацию из эквивалентной записи во французской Википедии на 31 декабря 2009 г.

- Эта запись включает информацию из эквивалентной записи в испанской Википедии на 31 декабря 2009 г.

На этой странице используется некоторый контент из Википедии . Оригинальная статья была в налоговой лошадиной силе. Список авторов можно увидеть в страницах истории . Как и в случае с Tractor & Construction Plant Wiki, текст Википедии доступен по лицензии Creative Commons по лицензии Attribution и/или GNU Free Documentation License. Пожалуйста, проверьте историю страниц, чтобы узнать, когда исходная статья была скопирована в Wikia. Пожалуйста, проверьте историю страниц, чтобы узнать, когда исходная статья была скопирована в Wikia. |

Сила схем налогообложения транспортных средств

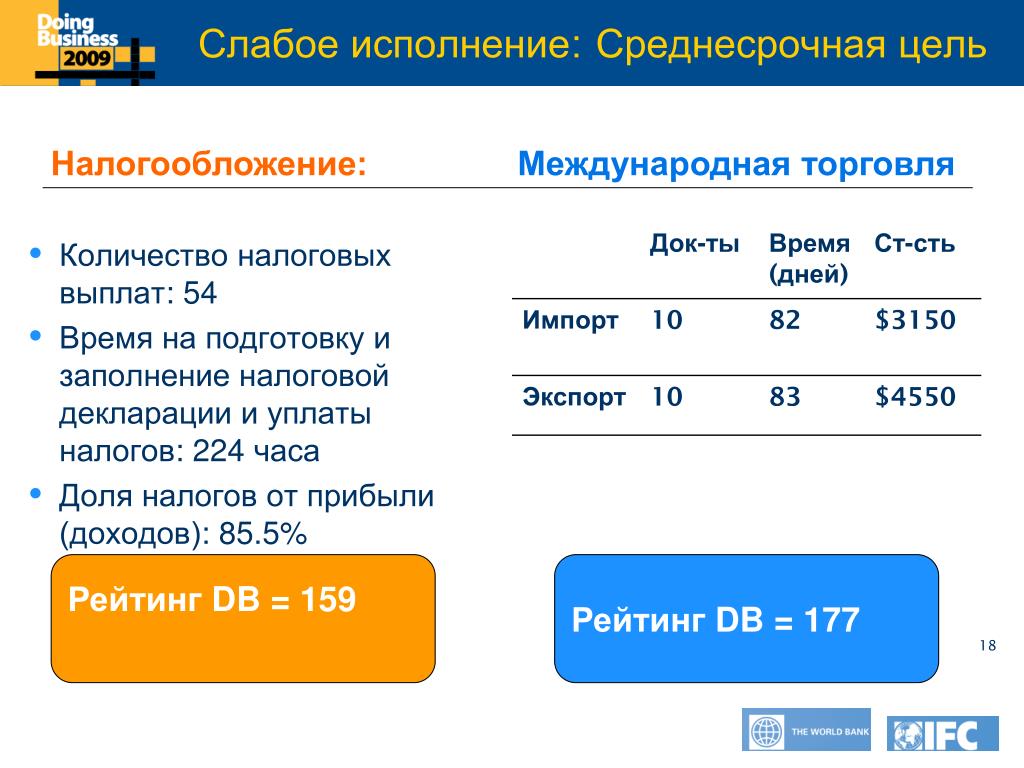

В предыдущем сообщении в блоге я писал о текущей структуре рынка транспортных средств в Турции, а также упомянул, что покупка и владение транспортным средством в Турции довольно дороги, в основном из-за высокой стоимости покупки. налог, которым облагаются новые автомобили. За последние месяцы в качестве одного из стипендиатов Mercator Istanbul Policy Center (IPC) в 2015–2016 гг. у меня была возможность более подробно изучить налогообложение транспортных средств и другие меры политики, которые потенциально могут помочь снизить выбросы от автопарка. в Турции. Некоторые аспекты моего анализа для Турции, кратко изложенные здесь и здесь, также актуальны для других автомобильных рынков по всему миру. В частности, сильное влияние, которое схемы налогообложения транспортных средств могут оказать на структуру рынка и уровни выбросов транспортных средств, хорошо видно на примере Турции.

Новые легковые автомобили в Турции облагаются общим налогом на добавленную стоимость (НДС), который составляет 18% и применяется ко всем товарам. Кроме того, взимается специальный налог на покупку, который на турецком языке называется Motorlu Taşıt Araçlarına İlişkin Özel Tüketim Vergisi (ÖTV). Помимо автомобилей, этот ÖTV также облагается табаком, алкоголем и различными другими предметами, которые считаются предметами роскоши. Сумма сбора ÖTV зависит от объема двигателя автомобиля и составляет от 45% до 145% от базовой стоимости автомобиля. Важным налоговым порогом является объем двигателя 1,6 л. При превышении этого порога уровень налогообложения удваивается с 45% до 9%.0%. Другой порог составляет 2,0 л, выше которого уровень налогообложения увеличивается до 145%. Воздействие этой структуры налогообложения весьма драматично: для нового автомобиля стоимостью 20 000 евро налог с продаж составляет 9 000 евро, если он имеет объем двигателя 1,6 л или меньше, и 18 000 евро, если он имеет объем двигателя 1,7 л или больше. Неудивительно, что 95% новых автомобилей в Турции имеют объем двигателя 1,6 л или меньше.

Неудивительно, что 95% новых автомобилей в Турции имеют объем двигателя 1,6 л или меньше.

Значение схемы налогообложения транспортных средств в Турции становится еще более очевидным при сравнении ее с другими рынками. На рисунке 1 сравниваются чистые цены транспортных средств и уровни налогообложения для пяти выбранных моделей транспортных средств на четырех различных рынках (Турция, Германия, Франция, Нидерланды). Выбранные модели являются одними из самых популярных в соответствующем сегменте размеров автомобилей и доступны для продажи на всех четырех рынках. Первые три модели — VW Polo, Golf и Passat — не превышают порога объема двигателя ≤1,6 л в Турции и облагаются минимально возможным уровнем налогообложения в размере 45% от чистой стоимости автомобиля. Конечная цена для покупателя этих трех автомобилей относительно одинакова для всех рассматриваемых рынков, самая высокая в Нидерландах. Для версии VW Passat с двигателем 2,0 л ситуация иная. Этот автомобиль подлежит 90% ÖTV в Турции, и в результате конечная потребительская цена в Турции значительно выше, чем на ту же модель в Германии, Франции и Нидерландах. Последняя модель автомобиля, Mercedes-Benz E350, подлежит 145-процентному OTV в Турции, и итоговая комбинация чистой цены автомобиля и налогов намного выше, чем на любом из других рынков. Как для Passat 2.0L, так и для E350 сумма налогов, подлежащих уплате в Турции, фактически превышает чистую цену автомобиля.

Последняя модель автомобиля, Mercedes-Benz E350, подлежит 145-процентному OTV в Турции, и итоговая комбинация чистой цены автомобиля и налогов намного выше, чем на любом из других рынков. Как для Passat 2.0L, так и для E350 сумма налогов, подлежащих уплате в Турции, фактически превышает чистую цену автомобиля.

Рис. 1. Продажные цены и уровни налогообложения для отдельных моделей автомобилей в Турции, Германии, Франции и Нидерландах.

Таким образом, нет никаких сомнений в том, что схема налогообложения транспортных средств в Турции эффективно влияет на решения клиентов о покупке транспортных средств. Но в своем нынешнем виде он стимулирует покупателей выбирать автомобиль с малым объемом двигателя и низкой ценой. Выбросы CO 2 транспортного средства не имеют прямого влияния на уровень налогообложения. Например, гибридная модель Toyota Yaris с CO 2 уровень выбросов 78 г/км (в соответствии с процедурой испытаний NEDC) в соответствии с действующей турецкой схемой налогообложения транспортных средств облагается примерно таким же уровнем налога, что и внедорожник Dacia Duster с CO 2 выбросы 137 г/км . Это связано с тем, что обе модели имеют примерно одинаковый объем двигателя и примерно одинаковую чистую цену. Учитывая эту ситуацию, неудивительно, что доля рынка гибридных (и других электрифицированных) автомобилей в Турции в настоящее время составляет менее 0,1%.

Это связано с тем, что обе модели имеют примерно одинаковый объем двигателя и примерно одинаковую чистую цену. Учитывая эту ситуацию, неудивительно, что доля рынка гибридных (и других электрифицированных) автомобилей в Турции в настоящее время составляет менее 0,1%.

Изменение схемы налогообложения транспортных средств в Турции с схемы, основанной на объеме двигателя, на схему, использующую CO 9Выбросы 0089 2 в качестве основного показателя помогут преодолеть текущее рыночное препятствие для автомобилей с низким уровнем выбросов. Рисунок 2 иллюстрирует, как будет выглядеть такая схема налогообложения. Уровень налогообложения будет основываться на выбросах CO 2 транспортного средства, а линейная налоговая функция будет применяться без каких-либо дискретных шагов налогового порога (во избежание непреднамеренной группировки вокруг налоговых порогов). Транспортные средства ниже установленной точки разворота будут получать бонусную выплату, а автомобили выше точки разворота должны платить малус. Доход, полученный от неплатежей, будет использоваться для уравновешивания премиальных платежей за автомобили с низким уровнем выбросов, тем самым обеспечивая бюджетную нейтральность с точки зрения правительства. Чтобы помочь правительствам во всем мире разработать такую систему налогообложения транспортных средств, ICCT предлагает инструмент расчета, который может загрузить и использовать любой, кто интересуется этой темой.