Содержание

Код ТН ВЭД 8703607098. Онлайн-сервис

ТН ВЭД

Онлайн-сервис

Автомобили, новые, прочие, с рабочим объемом цилиндров двигателя внутреннего сгорания более 3000 см3, у которых мощность двигателя внутреннего сгорания больше максимальной 30-минутной мощности электрического двигателя

Позиция ТН ВЭД

|

..

.. 09.19] у которых мощность двигателя внутреннего сгорания больше максимальной 30-минутной мощности электрического двигателя/[по 31.08.19] у которых мощность двигателя внутреннего сгорания больше максимальной 30-минутной мощности электрического двигателя

09.19] у которых мощность двигателя внутреннего сгорания больше максимальной 30-минутной мощности электрического двигателя/[по 31.08.19] у которых мощность двигателя внутреннего сгорания больше максимальной 30-минутной мощности электрического двигателяПозиция ОКПД 2

|

10.22

10.22Таможенные сборы

Импорт

| Базовая ставка таможенной пошлины | 12. 5% 5% реш.80 |

| Акциз | 1523 руб/л.с. — Легковые: С ДВИГАТЕЛЕМ..более 375 кВт (500 лс) Письмо 05-83/78538 от 29.12.2021 ФТС России (О взимании и учете акцизов, уплачиваемых в доход федерального бюджета) 1475 руб/л.с. — Легковые: С ДВИГАТЕЛЕМ..более 300 кВт (400 лс) 1425 руб/л.с. — Легковые: С ДВИГАТЕЛЕМ..более 225 кВт (300 лс) 836 руб/л. 511 руб/л.с. — Легковые с ДВИГАТЕЛЕМ..более 112,5кВт(150лс) 53 руб/л.с. — Легковые ПРОЧИЕ,С ДВИГАТЕЛЕМ..более 67,5кВт (90лс) Не облагается- Легковые с двигателем до 67,5кВт (90лс) Не облагается- Прочие |

| НДС | Технические средства для инвалидов Автомобили легковые. Постановление 1042 от 30.09.2015 Правительства РФ

0% — 26. Специально оборудованные средства транспорта, предназначенные исключительно для перевозки инвалидов, при наличии соответствующей записи в одобрении типа транспортного средства или свидетельстве о безопасности конструкции транспортного средства 20% — Прочие |

с. — Легковые: С ДВИГАТЕЛЕМ..более 150 кВт (200 лс)

с. — Легковые: С ДВИГАТЕЛЕМ..более 150 кВт (200 лс) . (НДС):

. (НДС):Экспорт

| Базовая ставка таможенной пошлины | Беспошлинно |

| Акциз | Не облагается |

Рассчитать контракт

Особенности товара

| ТН ВЭД (2017) | Наименование товара | Ставка акцизного налога (в % от таможенной стоимости товара или в долларах США за ед. изм.) |

8701 20 90 | Тракторы колесные для полуприцепов, бывшие в эксплуатации | 20 |

8701 20 901 5 | Тягачи седельные, бывшие в эксплуатации, с момента выпуска которых прошло более 5 лет, но не более 7 лет | 10 |

8701 20 901 7 | Тягачи седельные, бывшие в эксплуатации, прочие | 5 |

8701 91 500 0 | тракторы для сельскохозяйственных работ не более 18 кВт, бывшие в эксплуатации | 20 |

8701 92 500 0 | тракторы для сельскохозяйственных работ более 18 кВт, но не более 37 кВт, бывшие в эксплуатации | 20 |

8701 93 500 0 | тракторы для сельскохозяйственных работ более 37 кВт, но не более 75 кВт, бывшие в эксплуатации | 20 |

8701 94 500 0 | трелевочные тракторы (скиддеры) для лесного хозяйства, колесные, новые, с мощностью двигателя более 90 кВт, но не более 130 кВт, бывшие в эксплуатации | 20 |

8701 95 500 0 | трелевочные тракторы (скиддеры) для лесного хозяйства, колесные, новые, с мощностью двигателя более 130 кВт, бывшие в эксплуатации | 20 |

8702 10 119 0 | Моторные транспортные средства, предназначенные для перевозки 10 человек или более, включая водителя только с поршневым двигателем внутреннего сгорания с воспламенением от сжатия (дизелем или полудизелем) с рабочим объемом цилиндров двигателя более 2500 см³, прочие | 20 |

8702 10 19 | Моторные транспортные средства, предназначенные для перевозки 10 человек или более, включая водителя с рабочим объемом цилиндров двигателя более 2500 см³, бывшие в эксплуатации | 70% + 3,0 долл. |

8702 10 99 | Моторные транспортные средства, предназначенные для перевозки 10 человек или более, включая водителя с рабочим объемом цилиндров двигателя не более 2500 см³, бывшие в эксплуатации | 70% + 3,0 долл. США/куб.см |

8702 20 19 | Приводимые в движение как поршневым двигателем внутреннего сгорания с воспламенением от сжатия (дизелем или полудизелем), так и электрическим двигателем, с рабочим объемом цилиндров двигателя внутреннего сгорания более 200 см, бывшие в эксплуатации | 70% + 3,0 долл. США/куб.см |

8702 20 99 | Приводимые в движение как поршневым двигателем внутреннего сгорания с воспламенением от сжатия (дизелем или полудизелем), так и электрическим двигателем, с рабочим объемом цилиндров двигателя внутреннего сгорания не более 2500 см, бывшие в эксплуатации | 70% + 3,0 долл. |

8702 30 19 | Приводимые в движение как поршневым двигателем внутреннего сгорания с воспламенением от сжатия (дизелем или полудизелем), так и электрическим двигателем, с рабочим объемом цилиндров двигателя внутреннего сгорания более 2800 см, бывшие в эксплуатации | 70% + 3,0 долл. США/куб.см |

8702 30 99 | Приводимые в движение как поршневым двигателем внутреннего сгорания с воспламенением от сжатия (дизелем или полудизелем), так и электрическим двигателем, с рабочим объемом цилиндров двигателя внутреннего сгорания не более 2800 см, бывшие в эксплуатации | 70% + 3,0 долл. США/куб.см |

8702 90 19 | Моторные транспортные средства, предназначенные для перевозки 10 человек или более, включая водителя, только с поршневым двигателем внутреннего сгорания с искровым зажиганием с рабочим объемом цилиндров двигателя более 2800 см³, бывшие в эксплуатации | 70% + 3,0 долл. |

8702 90 39 | Моторные транспортные средства, предназначенные для перевозки 10 человек или более, включая водителя, только с поршневым двигателем внутреннего сгорания с искровым зажиганием с рабочим объемом цилиндров двигателя не более 2800 см³, бывшие в эксплуатации | 70% + 3,0 долл. США/куб.см |

8703 | Автомобили легковые и прочие моторные транспортные средства, предназначенные главным образом для перевозки людей (кроме моторных транспортных средств товарной позиции 8702), включая грузопассажирские автомобили-фургоны и гоночные автомобили, кроме: | 30* |

8703 21 | транспортные средства только с двигателем внутреннего сгорания с искровым зажиганием с возвратно-поступательным движением поршня новые, с рабочим объемом цилиндров двигателя не более 1000 см³, кроме: | 2,4 долл. |

8703 21 901 0 | бывшие в эксплуатации, специально предназначенные для медицинских целей | 3,5 долл. США/куб.см |

8703 21 909 3 | бывшие в эксплуатации, с момента выпуска которых прошло более 7 лет | 7,2 долл. США/куб.см |

8703 21 909 4 | бывшие в эксплуатации, с момента выпуска которых прошло более 5 лет, но не более 7 лет | 4,8 долл. США/куб.см |

8703 21 909 8 | бывшие в эксплуатации, прочие | 3,5 долл. США/куб.см |

8703 22 | транспортные средства только с двигателем внутреннего сгорания с искровым зажиганием с возвратно-поступательным движением поршня новые, с рабочим объемом цилиндров двигателя более 1000 см³ но не более 1500 см³, кроме: | 2,5 долл. |

8703 22 901 0 | бывшие в эксплуатации, специально предназначенные для медицинских целей | 3,5 долл. США/куб.см |

8703 22 909 3 | бывшие в эксплуатации, с момента выпуска которых прошло более 7 лет | 7,2 долл. США/куб.см |

8703 22 909 4 | бывшие в эксплуатации, с момента выпуска которых прошло более 5 лет, но не более 7 лет | 4,8 долл. США/куб.см |

8703 22 909 8 | бывшие в эксплуатации, прочие | 3,5 долл. США/куб.см |

8703 23 | транспортные средства только с двигателем внутреннего сгорания с искровым зажиганием с возвратно-поступательным движением поршня новые, с рабочим объемом цилиндров двигателя более 1500 см³, но не более 3000 см³, кроме: | 2,9 долл. |

8703 23 194 0 | с рабочим объемом цилиндров двигателя более 1500 см³, но не более 1800 см³ | 2,6 долл. США/куб.см |

8703 23 903 0 | бывшие в эксплуатации, специально предназначенные для медицинских целей | 3,5 долл. США/куб.см |

8703 23 904 1 | бывшие в эксплуатации с рабочим объемом цилиндров двигателя более 1500 см³, но не более 1800 см³, с момента выпуска которых прошло более 7 лет | 7,2 долл. США/куб.см |

8703 23 904 2 | бывшие в эксплуатации с рабочим объемом цилиндров двигателя более 1500 см³, но не более 1800 см³, автомобили, с момента выпуска которых прошло более 5 лет, но не более 7 лет | 4,8 долл. США/куб.см |

8703 23 904 9 | бывшие в эксплуатации с рабочим объемом цилиндров двигателя более 1500 см³, но не более 1800 см³, прочие | 3,5 долл. |

8703 23 908 1 | бывшие в эксплуатации с рабочим объемом цилиндров двигателя более 1800 см³, но не более 2300 см³, с момента выпуска которых прошло более 7 лет | 7,2 долл. США/куб.см |

8703 23 908 2 | бывшие в эксплуатации с рабочим объемом цилиндров двигателя более 1800 см³, но не более 2300 см³, с момента выпуска которых прошло более 5 лет, но не более 7 лет | 4,8 долл. США/куб.см |

8703 23 908 3 | бывшие в эксплуатации с рабочим объемом цилиндров двигателя более 1800 см³, но не более 2300 см³, прочие | 3,5 долл. США/куб.см |

8703 23 908 7 | бывшие в эксплуатации, с момента выпуска которых прошло более 7 лет | 7,2 долл. США/куб.см |

8703 23 908 8 | бывшие в эксплуатации, с момента выпуска которых прошло более 5 лет, но не более 7 лет | 4,8 долл. |

8703 23 908 9 | бывшие в эксплуатации, прочие | 3,5 долл. США/куб.см |

8703 24 | транспортные средства только с двигателем внутреннего сгорания с искровым зажиганием с возвратно-поступательным движением поршня новые, с рабочим объемом цилиндров двигателя более 3000 см³, кроме: | 3,1 долл. США/куб.см |

8703 24 901 0 | бывшие в эксплуатации, специально предназначенные для медицинских целей | 3,5 долл. США/куб.см |

8703 24 909 3 | бывшие в эксплуатации, с момента выпуска которых прошло более 7 лет | 7,2 долл. США/куб.см |

8703 24 909 4 | бывшие в эксплуатации, с момента выпуска которых прошло более 5 лет, но не более 7 лет | 4,8 долл. |

8703 24 909 8 | бывшие в эксплуатации, прочие | 3,5 долл. США/куб.см |

8703 31 | транспортные средства только с поршневым двигателем внутреннего сгорания с воспламенением от сжатия (дизелем или полудизелем) прочие с рабочим объемом цилиндров двигателя не более 1500 см³, кроме: | 2,5 долл. США/куб.см |

8703 31 901 0 | бывшие в эксплуатации, специально предназначенные для медицинских целей | 3,5 долл. США/куб.см |

8703 31 909 3 | бывшие в эксплуатации, с момента выпуска которых прошло более 7 лет | 7,2 долл. США/куб.см |

8703 31 909 4 | бывшие в эксплуатации, с момента выпуска которых прошло более 5 лет, но не более 7 лет | 4,8 долл. |

8703 31 909 8 | бывшие в эксплуатации, прочие | 3,5 долл. США/куб.см |

8703 32 | — транспортные средства только с поршневым двигателем внутреннего сгорания с воспламенением от сжатия (дизелем или полудизелем) прочие с рабочим объемом цилиндров двигателя более 1500 см³, но не более 2500 см³, кроме: | 2,9 долл. США/куб.см |

8703 32 901 0 | бывшие в эксплуатации, специально предназначенные для медицинских целей | 3,5 долл. США/куб.см |

8703 32 909 3 | бывшие в эксплуатации, с момента выпуска которых прошло более 7 лет | 7,2 долл. США/куб.см |

8703 32 909 4 | бывшие в эксплуатации, с момента выпуска которых прошло более 5 лет, но не более 7 лет | 4,8 долл. |

8703 32 909 8 | бывшие в эксплуатации, прочие | 3,5 долл. США/куб.см |

8703 33 | транспортные средства только с поршневым двигателем внутреннего сгорания с воспламенением от сжатия (дизелем или полудизелем) прочие с рабочим объемом цилиндров двигателя более 2500 см³, кроме: | 3,1 долл. США/куб.см |

8703 33 901 0 | бывшие в эксплуатации, специально предназначенные для медицинских целей | 3,5 долл. США/куб.см |

8703 33 909 3 | бывшие в эксплуатации, с момента выпуска которых прошло более 7 лет | 7,2 долл. США/куб.см |

8703 33 909 4 | бывшие в эксплуатации, с момента выпуска которых прошло более 5 лет, но не более 7 лет | 4,8 долл. |

8703 33 909 8 | бывшие в эксплуатации, прочие | 3,5 долл. США/куб.см |

8703 80 | транспортные средства, приводимые в движение только электрическим двигателем | 0 |

8704 | Моторные транспортные средства для перевозки грузов, кроме: | 0 |

8704 21 310 0 | Моторные транспортные средства для перевозки грузов с полной массой транспортного средства не более 5 т с рабочим объемом цилиндров двигателя более 2500 см³ | 70 |

8704 21 390 3 | Моторные транспортные средства для перевозки грузов с полной массой транспортного средства не более 5 т с рабочим объемом цилиндров двигателя более 2500 см³, бывшие в эксплуатации, с момента выпуска которых прошло более 7 лет | 70%+3,0 долл. |

8704 21 390 4 | Моторные транспортные средства для перевозки грузов с полной массой транспортного средства не более 5 т с рабочим объемом цилиндров двигателя более 2500 см³, бывшие в эксплуатации, с момента выпуска которых прошло более 5 лет, но не более 7 лет | 70%+3,0 долл. |

8704 21 390 8 | Моторные транспортные средства для перевозки грузов с полной массой транспортного средства не более 5 т с рабочим объемом цилиндров двигателя более 2500 см³, бывшие в эксплуатации, прочие | 70%+3,0 долл. США/куб. см |

8704 21 910 0 | Моторные транспортные средства для перевозки грузов с полной массой транспортного средства не более 5 т с рабочим объемом цилиндров двигателя не более 2500 см³ | 70 |

8704 21 990 3 | Моторные транспортные средства для перевозки грузов с полной массой транспортного средства не более 5 т с рабочим объемом цилиндров двигателя не более 2500 см³, бывшие в эксплуатации, с момента выпуска которых прошло более 7 лет | 70%+3,0 долл. |

8704 21 990 4 | Моторные транспортные средства для перевозки грузов с полной массой транспортного средства не более 5 т с рабочим объемом цилиндров двигателя не более 2500 см³, бывшие в эксплуатации, с момента выпуска которых прошло более 5 лет, но не более 7 лет | 70%+3,0 долл. США/куб. см |

8704 21 990 8 | Моторные транспортные средства для перевозки грузов с полной массой транспортного средства не более 5 т с рабочим объемом цилиндров двигателя не более 2500 см³, бывшие в эксплуатации, прочие | 70%+3,0 долл. США/куб. см |

8704 22 910 | Моторные транспортные средства для перевозки грузов с поршневым двигателем внутреннего сгорания с воспламенением от сжатия с полной массой транспортного средства более 5 т, но не более 20 т | 40*** |

8704 22 990 1 | Моторные транспортные средства для перевозки грузов с поршневым двигателем внутреннего сгорания с воспламенением от сжатия с полной массой транспортного средства более 5 т, но не более 20 т, бывшие в эксплуатации, транспортные средства (типа «форвардер»), оборудованные погрузочно-разгрузочным устройством, предназначенные для перемещения лесоматериалов от места валки деревьев до лесопогрузочного пункта или лесовозной дороги | 70 |

8704 22 990 4 | Моторные транспортные средства для перевозки грузов с поршневым двигателем внутреннего сгорания с воспламенением от сжатия с полной массой транспортного средства более 5 т, но не более 20 т, бывшие в эксплуатации, прочие, с момента выпуска которых прошло более 7 лет | 70 |

8704 22 990 5 | Моторные транспортные средства для перевозки грузов с поршневым двигателем внутреннего сгорания с воспламенением от сжатия с полной массой транспортного средства более 5 т, но не более 20 т, бывшие в эксплуатации, прочие, с момента выпуска которых прошло более 5 лет, но не более 7 лет | 70 |

8704 22 990 7 | Моторные транспортные средства для перевозки грузов с поршневым двигателем внутреннего сгорания с воспламенением от сжатия с полной массой транспортного средства более 5 т, но не более 20 т, бывшие в эксплуатации, прочие, прочие | 70 |

8704 23 910 9 | Моторные транспортные средства для перевозки грузов с поршневым двигателем внутреннего сгорания с воспламенением от сжатия с полной массой транспортного средства более 20 т, прочие | 40*** |

8704 23 990 4 | Моторные транспортные средства для перевозки грузов с поршневым двигателем внутреннего сгорания с воспламенением от сжатия с полной массой транспортного средства более 20 т, бывшие в эксплуатации, с момента выпуска которых прошло более 7 лет | 70 |

8704 23 990 5 | Моторные транспортные средства для перевозки грузов с поршневым двигателем внутреннего сгорания с воспламенением от сжатия с полной массой транспортного средства более 20 т, бывшие в эксплуатации, с момента выпуска которых прошло более 5 лет, но не более 7 лет | 70 |

8704 23 990 7 | Моторные транспортные средства для перевозки грузов с поршневым двигателем внутреннего сгорания с воспламенением от сжатия с полной массой транспортного средства более 20 т, бывшие в эксплуатации, прочие | 70 |

8704 31 310 0 | Моторные транспортные средства для перевозки грузов с поршневым двигателем внутреннего сгорания с искровым зажиганием новые, с рабочим объемом цилиндров двигателя более 2800 см, полной массой транспортного средства не более 5 т | 30 |

8704 31 390 3 | Моторные транспортные средства для перевозки грузов с поршневым двигателем внутреннего сгорания с искровым зажиганием новые, с рабочим объемом цилиндров двигателя более 2800 см, полной массой транспортного средства не более 5 т, бывшие в эксплуатации, с момента выпуска которых прошло более 7 лет | 70%+3,0 долл. |

8704 31 390 4 | Моторные транспортные средства для перевозки грузов с поршневым двигателем внутреннего сгорания с искровым зажиганием новые, с рабочим объемом цилиндров двигателя более 2800 см, полной массой транспортного средства не более 5 т, бывшие в эксплуатации, с момента выпуска которых прошло более 5 лет, но не более 7 лет | 70%+3,0 долл. США/куб. см |

8704 31 390 8 | Моторные транспортные средства для перевозки грузов с поршневым двигателем внутреннего сгорания с искровым зажиганием новые, с рабочим объемом цилиндров двигателя более 2800 см, полной массой транспортного средства не более 5 т, бывшие в эксплуатации, прочие | 70%+3,0 долл. США/куб. см |

8704 31 910 0 | Моторные транспортные средства для перевозки грузов с поршневым двигателем внутреннего сгорания с искровым зажиганием новые, с рабочим объемом цилиндров двигателя не более 2800 см, полной массой транспортного средства не более 5 т | 30 |

8704 31 990 3 | Моторные транспортные средства для перевозки грузов с поршневым двигателем внутреннего сгорания с искровым зажиганием новые, с рабочим объемом цилиндров двигателя не более 2800 см, полной массой транспортного средства не более 5 т, бывшие в эксплуатации, с момента выпуска которых прошло более 7 лет | 70%+3,0 долл. |

8704 31 990 4 | Моторные транспортные средства для перевозки грузов с поршневым двигателем внутреннего сгорания с искровым зажиганием новые, с рабочим объемом цилиндров двигателя не более 2800 см, полной массой транспортного средства не более 5 т, бывшие в эксплуатации, с момента выпуска которых прошло более 5 лет, но не более 7 лет | 70%+3,0 долл. США/куб. см |

8704 31 990 8 | Моторные транспортные средства для перевозки грузов с поршневым двигателем внутреннего сгорания с искровым зажиганием новые, с рабочим объемом цилиндров двигателя не более 2800 см, полной массой транспортного средства не более 5 т, бывшие в эксплуатации, прочие | 70%+3,0 долл. США/куб. см |

8704 32 910 | Моторные транспортные средства для перевозки грузов с поршневым двигателем внутреннего сгорания с искровым зажиганием новые с полной массой транспортного средства более 5 т, кроме: | 40*** |

8704 32 990 1 | Моторные транспортные средства для перевозки грузов с поршневым двигателем внутреннего сгорания с искровым зажиганием новые с полной массой транспортного средства более 5 т, бывшие в эксплуатации, транспортные средства (типа «форвардер»), оборудованные погрузочно-разгрузочным устройством, предназначенные для перемещения лесоматериалов от места валки деревьев до лесопогрузочного пункта или лесовозной дороги | 70 |

8704 32 990 4 | Моторные транспортные средства для перевозки грузов с поршневым двигателем внутреннего сгорания с искровым зажиганием новые с полной массой транспортного средства более 5 т, бывшие в эксплуатации, с момента выпуска которых прошло более 7 лет | 70 |

8704 32 990 5 | Моторные транспортные средства для перевозки грузов с поршневым двигателем внутреннего сгорания с искровым зажиганием новые с полной массой транспортного средства более 5 т, бывшие в эксплуатации, с момента выпуска которых прошло более 5 лет, но не более 7 лет | 70 |

8704 32 990 7 | Моторные транспортные средства для перевозки грузов с поршневым двигателем внутреннего сгорания с искровым зажиганием новые с полной массой транспортного средства более 5 т, бывшие в эксплуатации, прочие | 70 |

uz

uz США/куб.см

США/куб.см США/куб.см

США/куб.см США/куб.см

США/куб.см США/куб.см

США/куб.см США/куб.см

США/куб.см США/куб.см

США/куб.см США/куб.см

США/куб.см США/куб.см

США/куб.см США/куб.см

США/куб.см США/куб.см

США/куб.см США/куб.см

США/куб.см США/куб. см

США/куб. см США/куб. см

США/куб. см США/куб. см

США/куб. см США/куб. см

США/куб. см

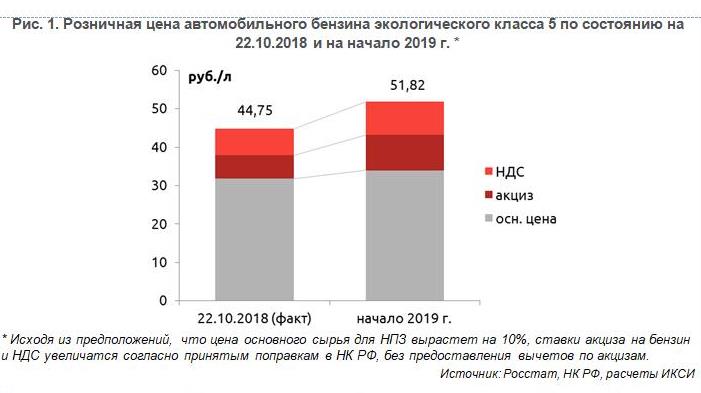

Транспортный налог могут заменить новыми акцизами или включить его в цену автотоплива

Сегодня в повестку пленарного заседания Госдумы снова внесен законопроект, который предусматривает включение транспортного налога в цену бензина.

После решения правительства создать федеральный бюджетный дорожный фонд и аналогичные — в регионах, вопрос сбора средств на строительство и содержание трасс вновь стал актуальным. Как уже писала «РГ», минтранс предлагает отменить транспортный налог, но повысить акцизы на бензин. Дополнительно средства в фонды должна дать плата за проезд по дорогам большегрузных машин.

Таким образом, сейчас наметились две концепции решения проблемы. Одна предусматривает основную налоговую нагрузку оставить автовладельцам — покупателям бензина. Как сообщил в недавнем интервью «РГ» член Комитета Госдумы по бюджету и налогам Сергей Чижов, стоимость автотоплива в этом случае, по расчетам некоторых экспертов, может подняться «в пределах 50-60 копеек за литр». Да и в пояснительной записке к законопроекту депутаты не скрывают, что их система транспортного налога может привести к удорожанию топлива на 3-6 процентов.

Одна предусматривает основную налоговую нагрузку оставить автовладельцам — покупателям бензина. Как сообщил в недавнем интервью «РГ» член Комитета Госдумы по бюджету и налогам Сергей Чижов, стоимость автотоплива в этом случае, по расчетам некоторых экспертов, может подняться «в пределах 50-60 копеек за литр». Да и в пояснительной записке к законопроекту депутаты не скрывают, что их система транспортного налога может привести к удорожанию топлива на 3-6 процентов.

Другая концепция акцент делает на производителей.

Но понятно, что и во втором случае не избежать повышения цен на бензин. Пока нет расчетов на сколько. Однако, как сообщил недавно вице-премьер Сергей Иванов, правительство все-таки склоняется к идее, предложенной минтрансом. Как пояснили «РГ» в ведомстве, пока речь не идет об отдельном законопроекте. Но если будет принято решение формировать целевые дорожные фонды, например, за счет акцизов, тогда будут внесены поправки в Налоговый кодекс, исключающие транспортный налог. Сейчас де-факто схема фондов еще решается, выстраивается, конструируется. И одним из возможных вариантов рассматривается европейский принцип формирования фондов. Пока же известно о предложениях минтранса не облеченных в законопроект. Предполагается, что перечисления от акцизов получат целевое назначение, то есть сборы от акцизов на бензин пойдут на строительство дорог как в регионах, так и трасс федерального значения. 50 процентов от новых акцизов будут концентрировать в федеральной части дорожного фонда. Туда же планируется перечислять и сборы за проезд большегрузов свыше 12 тонн по федеральным трассам. Что касается пенсионеров, которые сейчас имеют льготы и не платят транспортный налог, то в минтрансе не исключают, что возможен вариант их поддержки по схеме монетизации льгот. Например, им может быть предоставлена сумма, аналогичная транспортному налогу. Но пока это только обсуждается. Вполне возможно, что уже на следующей неделе минтранс озвучит более конкретные предложения по законопроекту.

Сейчас де-факто схема фондов еще решается, выстраивается, конструируется. И одним из возможных вариантов рассматривается европейский принцип формирования фондов. Пока же известно о предложениях минтранса не облеченных в законопроект. Предполагается, что перечисления от акцизов получат целевое назначение, то есть сборы от акцизов на бензин пойдут на строительство дорог как в регионах, так и трасс федерального значения. 50 процентов от новых акцизов будут концентрировать в федеральной части дорожного фонда. Туда же планируется перечислять и сборы за проезд большегрузов свыше 12 тонн по федеральным трассам. Что касается пенсионеров, которые сейчас имеют льготы и не платят транспортный налог, то в минтрансе не исключают, что возможен вариант их поддержки по схеме монетизации льгот. Например, им может быть предоставлена сумма, аналогичная транспортному налогу. Но пока это только обсуждается. Вполне возможно, что уже на следующей неделе минтранс озвучит более конкретные предложения по законопроекту. В том числе назовет на сколько, по мнению его экспертов, возможно увеличение акцизов.

В том числе назовет на сколько, по мнению его экспертов, возможно увеличение акцизов.

Что касается думского варианта, то о нем вчера на пресс-конференции рассказал один из авторов законопроекта депутат Максим Рохмистров. Все сборы транспортного налога в цене бензина должны остаться на региональном уровне. Для этого депутаты предлагают включить налог в товарный чек. Эта схема кажется парламентариям более справедливой, чем акцизная. Так как, по их данным, нефтеперерабатывающие заводы не всегда находятся в тех регионах, где они зарегистрированы, и поэтому платят налоги не по месту производства бензина. Когда же налог будет включен в чек при продаже бензина, регионы смогут напрямую брать деньги и тратить их на дороги. В любом случае понятно, что транспортный налог надо как-то видоизменить.

Сейчас налоги с транспорта большей частью поступают со стороны физических лиц. Это 67 процентов от всех перечислений. У транспортных предприятий есть система авансовых платежей по налогам, и в конце года происходит так, что налоговые службы даже возвращают часть денег, сказал Рохмистров. Кроме того, при нынешней системе взимания налога возникают две проблемы. Первая — значимая для дорожников, когда перечисление от налогов поступает к ним к концу года. Вторая — для обычных налогоплательщиков, когда происходит путаница в базе данных. И многим автолюбителям приходится брать справки в ГИБДД и приносить их в налоговую, доказывая, что машина уже продана или на ней были установлены новые регистрационные номера. Есть и еще одна нестыковка взимания налога — по мощности двигателя. Например, тем, у кого в семье несколько машин и ими не всегда пользуются, было бы выгоднее платить налог, включенный в стоимость бензина.

Кроме того, при нынешней системе взимания налога возникают две проблемы. Первая — значимая для дорожников, когда перечисление от налогов поступает к ним к концу года. Вторая — для обычных налогоплательщиков, когда происходит путаница в базе данных. И многим автолюбителям приходится брать справки в ГИБДД и приносить их в налоговую, доказывая, что машина уже продана или на ней были установлены новые регистрационные номера. Есть и еще одна нестыковка взимания налога — по мощности двигателя. Например, тем, у кого в семье несколько машин и ими не всегда пользуются, было бы выгоднее платить налог, включенный в стоимость бензина.

компетентно

Юрий Васильев,

председатель комитета Госдумы по бюджету и налогам:

— Уже несколько лет подряд депутаты Госдумы, как минимум раз в год, тщетно пытаются изменить транспортный налог, предлагая платить не за мощность двигателя авто, а исходя из стоимости бензина. Несколько недель назад Госдума в очередной раз отложила рассмотрение этого вопроса.

Речь идет о проекте федерального закона «О внесении изменений и дополнений в статьи 357-363 части второй Налогового кодекса Российской Федерации». Он предусматривает включение транспортного налога в цену бензина. Авторы законопроекта отмечают как плюс тот факт, что чиновникам больше не придется искусственно увеличивать ставки налога — они сами будут расти пропорционально цене бензина.

Главная их задумка — сделать систему справедливее, согласно принципу: больше ездишь — больше платишь. Но если теоретически этот принцип не вызывает сомнений, то на практике все оказывается гораздо сложнее. В России топливо покупают не только для езды на автомобиле. В стране много частных домов, которые отапливаются котлами, работающими на дизеле. Так что же их владельцам тоже придется платить транспортный налог?

Абсурд виден невооруженным глазом. То есть необоснованно расширяется налоговая база, а транспортный налог перестает выступать в роли компенсационного платежа. Ведь в цену бензина у нас уже включены акцизы. Двойного налогообложения — нам не нужно. Все мировые налоговые системы стремятся уйти от этого.

Двойного налогообложения — нам не нужно. Все мировые налоговые системы стремятся уйти от этого.

Далее, сегодня регионы своими законами могут устанавливать льготы по транспортному налогу. Если сейчас повышение налога публично и водители, при большом желании, могут на него влиять, то с принятием поправок процесс станет практически неконтролируемым. Я хочу напомнить, что федеральные ставки не менялись уже шесть лет. Новый норматив предлагает сломать действующую схему администрирования, ничего не оставив ей взамен. Кроме проблем. Одна из них состоит в том, что уплату налога предлагается осуществлять не по месту постановки на учет налогоплательщика, а по месту заправки бензином. В связи с чем, возникает немало вопросов. Как налоговики будут взимать сборы? Каким образом они будут попадать в местные бюджеты? Как все это контролировать? Кстати, непонятно, как при этой замене налогов будут учтены интересы льготников, которые были полностью или частично освобождены от уплаты транспортного налога (пенсионеры, ветераны Великой Отечественной войны).

Транспортный налог, худо-бедно, дает сборы в бюджеты регионов. Где-то их собираемость лучше, где-то хуже, но это уже на совести местных властей. В условиях кризиса и дефицитных бюджетов они обращают на эту статью доходов больше внимания. Не думаю, что губернаторы с энтузиазмом воспримут налог с бензиновым ароматом в том виде, в каком он представлен нашему комитету.

Хотя, в принципе, идея с бензином имеет право на жизнь. Идею отменить транспортный налог за счет увеличения акцизов на бензин поддержали и в правительстве. Подобная схема уже много лет существует в США. Однако и там ищут новые, более совершенные варианты. К примеру, брать налог в зависимости от пройденного пути, выраженного в милях. В России тоже звучат идеи взимать транспортный налог исходя из мощности двигателя автомобиля, но с учетом того, сколько машина наездила по дорогам. Так что эта тема еще будет неоднократно обсуждаться.

На сколько увеличатся платежи за авто при включении транспортного налога в цену бензина

как вам это?

Дмитрий Липатов,

налоговый юрист:

— Планы правительства сформировать некий инвестиционный федеральный бюджетный дорожный фонд весьма обоснованны, поскольку предварительно, на мой взгляд, уже просчитаны несколько стабильных источников поступления доходов. Их может быть семь.

Их может быть семь.

Во-первых, доходы от платных дорог. Во-вторых, от повышения акцизов и, как следствие, цен на топливо. В-третьих, от увеличения экспортных пошлин на нефтепродукты. В-четвертых, от инвестиций частных компаний в дорожную инфраструктуру — кафе, автосервисов, заправок. В пятых, от сборов по оформлению транспортных средств и техосмотра. В-шестых, фонд может «питаться» частью налога на прибыль при купле-продаже транспортных средств.

Сергей Целиков,

директор аналитического агентства «Автостат»:

— На самом деле кардинально для налогоплательщиков ничего не меняется. Принцип один — есть машина, с нее надо заплатить денежку. Не важно, по какой считалке считать налог — от мощности двигателя каждого авто и, соответственно, регионального коэффициента либо от стоимости бензина на каждой заправке.

Транспортный налог не отменят, его просто переведут в другой статус. Причем собирать при новой системе его будут в полтора раза больше и наполняемость бюджета, то есть физическое количество в нем денег вырастет.

Аккумуляция их в бюджетном дорожном фонде — это потенциально хорошо. Можно будет строить и ремонтировать дорог больше и лучше. Но вопрос, кто и как этим станет заниматься? Сегодня стоимость строительства и ремонта одного километра российской транспортной магистрали в десять раз дороже аналогичной европейской. Поэтому создание в России дорожного фонда нового типа — это накопление денег. И не важно из каких источников они будут в него поступать, важно, как они будут расходоваться и контролироваться.

Новые налоги: большим автомобилям — большие акцизы › Usedcars.ru — автомобильный портал

28.09.2022

/ ДТП

/

Калуга

В Калуге в ДТП пострадала пассажирка автобуса

Авария произошла во вторник, 27 сентября, около 17:40 возле дома 232 на улице Московская в Калуге.

28.09.2022

/ ДТП

/

Новосибирск

В Новосибирске сбили женщину – водитель скрылся

Авария с участием пешехода произошла 27 сентября в девять часов вечера на улице Шлюзовой в Новосибирске.

28.09.2022

/ ДТП

/

Саранск

Пассажирка легковушки погибла в ДТП в Мордовии

Смертельная авария произошла 27 сентября в 10:16 на автодороге «п. Комсомольский – п. Атяшево – г. Ардатов – п. Тургенево – граница с Чувашской Республикой» в Ардатовском районе Мордовии.

Комсомольский – п. Атяшево – г. Ардатов – п. Тургенево – граница с Чувашской Республикой» в Ардатовском районе Мордовии.

28.09.2022

/ ДТП

/

Петрозаводск

Три человека пострадали в ДТП в Муезерском районе Карелии

Авария с пострадавшими произошла 27 сентября в 21:59 на 102 км автодороги «Кола — Тикша — Ледмозеро — Костомукша — граница с Финляндией» в Муезерском районе Карелии.

28.09.2022

/ ДТП

/

Рассказово, Тамбов

В ДТП с грузовиком в Тамбовской области погиб человек

Авария со смертельным исходом произошла сегодня, 28 сентября в 8 утра у поселка Меховая фабрика в Рассказовском районе Тамбовской области.

28.09.2022

/ ДТП

/

Красноярск

Два человека пострадали в ДТП в Емельяновском районе Красноярского края

Авария с пострадавшими произошла 28 сентября в 11 часов утра на 4 километре трассы «Элита — ст. Кача» в Емельяновском районе Красноярского края.

28.09.2022

/ ДТП

/

Волгоград, Фролово

Два человека пострадали в ДТП во Фроловском районе Волгоградской области

Авария с пострадавшими произошла во вторник, 27 сентября, в 6:35 на перекрестке улицы Еремина с улицей 40 лет Октября во Фролово Волгоградской области.

28.09.2022

/ ДТП

/

Волгоград

Пожилая женщина погибла в ДТП в Кумылженском районе Волгоградской области

Смертельная авария произошла 25 сентября в станице Кумылженской в Волгоградской области.

28.09.2022

/ ДТП

/

Ярославль

4-летний ребенок пострадал в ДТП в Ярославле

Авария произошла вчера, 27 сентября, около 18:30 на юго-западной окружной дороге в Красноперекопском районе.

28.09.2022

/ ДТП

/

Москва, Ногинск

В Подмосковье автомобилист до смерти забил битой мотоциклиста

Инцидент, в результате которого погиб молодой мужчина, произошел 24 сентября в Ногинске.

28.09.2022

/ Автоновости, Новинки, Электро

В Россию приедет кроссовер Skywell HT-i — гибридомобиль с передовой технической «начинкой»

Как известно, продукция китайских фирм, устремившихся на изрядно опустевший автомобильный рынок России, отличается передовым оснащением — особенно, по части электроники. Но есть и такие машины, которые имеют ультрасовременную техническую «начинку».

Но есть и такие машины, которые имеют ультрасовременную техническую «начинку».

28.09.2022

/ Автоновости, Рестайлинг, Электро

/

Skoda

Начались испытания рестайлингового кроссовера Skoda Kodiaq

На дорогах Чехии замечен прототип рестайлингового кроссовера Skoda Kodiaq. Презентация автомобиля состоится во 2-й половине будущего года.

Презентация автомобиля состоится во 2-й половине будущего года.

27.09.2022

/ ДТП

/

Брянск

В Брянске на переходе сбили 14-летнюю девочку

Авария с участием несовершеннолетнего пешехода произошла 27 сентября на улице Тельмана в Володарском районе Брянска.

27.09.2022

/ ДТП

/

Тула

В Заокском районе «Лада» свалилась в болото – водитель погиб

Смертельная авария произошла утром 26 сентября на улице Лесной деревни Теряево в Заокском районе Тульской области.

27.09.2022

/ ДТП

/

Иркутск

Непристегнутый водитель попал в ДТП и погиб в Иркутской области

Смертельная авария произошла 26 сентября около 16:00 на 13-м километре автодороги «Иркутск – Усть-Ордынский» возле деревни Карлук в Иркутской области.

27.09.2022

/ Автоновости, Рестайлинг

/

Chevrolet

Обновлённый Chevrolet Silverado HD стал мощнее

Стали известны некоторые подробности рестайлинга, который получил тяжёлый пикап Chevrolet Silverado HD.

Читать всю ленту автоновостей

BMV: Сборы и налоги: Информация об акцизах

Сборы и налоги

Сборы и налоги на регистрацию транспортных средств

- Текущий:

Информация об акцизах

Независимо от того, регистрируете ли вы свое транспортное средство впервые или продлеваете регистрацию, вы будете платить ежегодный акцизный налог и регистрационный сбор. Пассажирские автомобили и транспортные средства для отдыха облагаются отдельными ставками акцизного налога на транспортные средства.

Клиенты, проживающие в определенных округах и муниципалитетах, также должны платить окружной и муниципальный акцизный налог на транспортные средства или налог на колеса.

Узнайте больше об окружных и муниципальных акцизах на транспортные средства и ставках налога на колеса

- Акцизы на легковые автомобили

Акцизы на легковые автомобили

Сумма акцизов зависит от класса и возраста автомобиля. Возраст автомобиля определяется путем вычитания года выпуска модели из календарного года, в котором транспортное средство должно быть зарегистрировано. Класс транспортного средства основан на стоимости транспортного средства, определяемой первоначальной розничной ценой производителя.

Age:

0Age:

1Age:

2Age:

3Age:

4Age:

5Age:

6Age:

7Age:

8Age:

9+CLASS 1

Price :

$0 to

$1,499$12

$12

$12

$12

$12

$12

$12

$12

$12

$12

CLASS 2

Price:

$1,500 to

$2,249$36

$30

$ 27

$ 24

$ 18

$ 12

$ 12

.

0025

0025$12

$12

CLASS 3

Price:

$2,250 to

$2,999$50

$50

$42

$33

$ 24

$ 18

$ 12

$ 12

$ 12

долл.0025

CLASS 4

Price:

$3,000 to

$3,999$50

$50

$50

$50

$48

$36

$ 24

$ 18

$ 12

$ 12

Класс 5

Цена:

$ 4,000-1

$ 5.499 $ 5.499 $ 5.499 $ 5.499999 $ 5.499 $ 5.499 $ 5.499 $ 5.499 $ 5.499 $ 5.499 $ 5.499 $ 5.499 $ 5.499 $ 5. 499 $ 5.499 $ 5.499 $ 5.499 $ 5.499 $ 5.499 $ 5.499 $ 5.499 $ 5.499 $ 5

.9$66

$57

$50

$50

$50

$50

$42

$24

$12

$12

CLASS 6

Price:

$5,500 to

$6,999$84

$74

$63

$52

$50

$50

$49

$30

$18

$12

CLASS 7

Price:

$7,000 to

$8,499$103

$92

$77

$64

$52

$50

$50

$40

$21

$12

CLASS 8

Price:

$8,500 to

$9,999$ 123

$ 110

$ 93

$ 78

$ 64

$ 50

$ 50

$ 50

$.

0011$50

$34

$12

CLASS 9

Price:

$10,000 to

$12,499$150

$134

$115

$ 98

$ 82

$ 65

.0026

$12

CLASS 10

Price:

$12,500 to

$14,999$172

$149

$130

$112

$96

$ 79

$ 65

$ 53

$ 50

$ 12

$ 12

$ 12

.0029 CLASS 11

Price:

$15,000 to

$17,999$207

$179

$156

$135

$115

$94

$78

$ 64

$ 50

$ 21

Класс 12

Цена:

$ 18 000 до

$ 210031

:

долл. 99 $250

$217

$189

$163

$139

$114

$94

$65

$50

$ 26

класс 13

Цена:

22 000 долл. США до

$ 24,999$ 300

$ 300

$ 300

$ 300

$ 300

$ 300

0010 $260 $225

$184

$150

$121

$96

$65

$50

$30

CLASS 14

Цена:

25 000 долл. США до

$ 29 999$ 350

$ 304

$ 265119

$ 260011

$ 26511

$ 26511

$ 26511

$ 26511

$ 26511

0010 $228 $195

$160

$132

$91

$50

$36

CLASS 15

Price:

$30,000 to

$34,999$406

$353

$307

$257

$210

$169

$134

$91

$50

$42

CLASS 16

Price:

$35,000 to

$42,499$469

$ 407

$ 355

$ 306

$ 261

$ 214

$ 177

долл.

0010 $129$63

$49

CLASS 17

Price:

$42,500

and over$532

$461

$398

$ 347

$ 296

$ 242

$ 192

$ 129

$ 63

долл.0010 50 долларов США

- Акцизный налог на транспортные средства для отдыха

Сумма акцизного налога зависит от класса и возраста транспортного средства. Возраст транспортного средства определяется путем вычитания модельного года из календарного года, в котором транспортное средство должно быть зарегистрировано. Класс транспортного средства основан на стоимости транспортного средства, определяемой первоначальной розничной ценой производителя.

Age:

0Age:

1Age:

2Age:

3Age:

4Age:

5Age:

6Age:

7Age:

8Age:

9+CLASS 1

Price :

$0 to

$2,249$15

$12

$12

$12

$12

$12

$12

$12

$12

$12

CLASS 2

Price:

$2,250 to

$3,999$36

$31

$26

$20

$15

$12

$12

$12

$12

$12

CLASS 3

Price:

$4,000 to

$6,999$50

$43

$35

$28

$ 20

$ 15

$ 12

$ 12

$ 12

долл.

0025CLASS 4

Price:

$7,000 to

$9,999$59

$51

$41

$38

$34

$26

$ 16

$ 13

$ 12

$ 12

Класс 5

Цена:

$ 100010 0031 $14,999$103

$91

$75

$62

$53

$41

$32

$21

$13

$12

CLASS 6

Price:

$15,000 to

$21,999$164

$148

$131

$110

$89

$68

$53

$36

$23

$12

CLASS 7

Price:

$22,000 to

$29,999$241

$212

$185

$161

$131

$108

$86

$71

$35

$12

CLASS 8

Price:

$30,000 to

$42,499$ 346

$ 302

$ 261

$ 223

$ 1

$ 155

$ 1

$ 155

$ 1

$ 155

10 $ 1

$ 155

0

$ 1

$ 155

0 $ 1

$ 155

$ 1

. 0011$126

$97

$48

$17

CLASS 9

Price:

$42,500 to

$49,999$470

$412

$ 360

$ 307

$ 253

$ 204

$ 163

$ 116115

$ 163

$ 116

$ 160011

$ 116

$ 160011

$ 116

$ 160011

$ 116

$ 1600110011

$55

$25

CLASS 10

Price:

$50,000 to

$59,999$667

$572

$507

$407

$341

$279

$224

$154

$70

$33

CLASS 11

Price:

$60,000 to

$69,999$879

$763

$658

$574

$489

$400

$ 317

$ 214

$ 104

$ 46

Класс 12

Класс 12

.

0031 Price:

$70,000 to

$79,999$1,045

$907

$782

$682

$581

$475

$377

$254

$ 123

$ 55

Класс 13

Цена:

$ 80 000 до

$ 89,999

$ 80 000.0011$1,235

$1,072

$924

$806

$687

$562

$445

$300

$146

$64

Класс 14

Цена:

90 000 долл. США до

$ 99,999$ 1 425

$ 10010

$ 136

$ 136

$ 136

$ 136

$ 136

011

$1,066

$929

$793

$648

$514

$346

$168

$74

CLASS 15

Price:

$100,000 to

$149,999$1,615

$1,401

$1,208

$1,053

$898

$734

$582

$392

$190

$84

CLASS 16

Price:

$150,000 to

$199,999$1,805

$1,566

$1,350

$1,177

$1,004

$821

$651

$439

$213

$94

CLASS 17

Price:

$200,000

and over$2,375

$2,060

$1,777

$1,549

$1,321

$1,080

$856

$ 577

$ 280

$ 123

- ТЕПАРСКИЙ АКСИЗЫ-MINI-Truck

Mini-Trucks.

- Акцизный налог на транспортные средства — Моторизованный цикл (MDC)

Моторизованный цикл (MDC) облагается фиксированным акцизным налогом на транспортное средство в размере 10,00 долларов США .

- Акцизный налог на транспортные средства – фиксированная ставка 12 долл. США

Пассажирские автомобили 1980 года выпуска или старше, грузовики с заявленной полной массой не более 11 000 фунтов и мотоциклы облагаются фиксированная ставка акцизного налога на транспортные средства в размере 12,00 долларов США .

Военные транспортные средства

Транспортные средства, зарегистрированные как военные транспортные средства, облагаются фиксированным акцизным налогом на транспортные средства в размере 8,00 долларов США .

Прицепы

Прицепы с заявленной полной массой 9000 фунтов или менее облагаются фиксированным акцизным налогом на транспортные средства в размере 8 долларов США

- Акцизный налог на коммерческий транспорт (CVET)

Обратите внимание: Ставки для фермерских хозяйств составляют 50% от перечисленных ставок для несельскохозяйственных предприятий.

Ставки CVET

0025

0025 499 $ 5.499 $ 5.499 $ 5.499 $ 5.499 $ 5.499 $ 5.499 $ 5.499 $ 5.499 $ 5

499 $ 5.499 $ 5.499 $ 5.499 $ 5.499 $ 5.499 $ 5.499 $ 5.499 $ 5.499 $ 5  0011

0011 0010 $129

0010 $129 0025

0025 0011

0011 0031 Price:

0031 Price:

Часто задаваемые вопросы о налогах на топливо

IFTA

Соответствующие автомобили

Соответствующие автомобили включают транспортные средства, имеющие три или более осей, независимо от веса. Учитывается ли прицеп автопоезда при определении количества осей?

Нет. Количество осей силового агрегата является определяющим фактором, а количество осей прицепного агрегата не имеет значения.

Являются ли мобильные автовозы, эвакуаторы и буровые установки квалифицированными автомобилями?

Если транспортное средство соответствует определению «подходящий автомобиль» по весу при буксировке прицепа, но не соответствует определению при самостоятельной эксплуатации, оно считается квалифицированным автомобилем — независимо от того, буксирует ли оно прицеп. Однако сотрудники правоохранительных органов не могут требовать, чтобы наклейка или лицензия IFTA отображались, если транспортное средство не соответствует определению. Например, если передвижной дом-перевозчик работает в юрисдикции-члене, не буксирует прицепное устройство и иным образом не соответствует определению квалифицированного транспортного средства, возможно, транспортное средство никогда не было квалифицировано для IFTA. Таким образом, сотрудники правоохранительных органов не могут ссылаться на драйвер из-за того, что он не отображает учетные данные IFTA. Владельцы этих транспортных средств могут выбрать разрешение на поездку за топливом, если они лишь изредка путешествуют между штатами.

Например, если передвижной дом-перевозчик работает в юрисдикции-члене, не буксирует прицепное устройство и иным образом не соответствует определению квалифицированного транспортного средства, возможно, транспортное средство никогда не было квалифицировано для IFTA. Таким образом, сотрудники правоохранительных органов не могут ссылаться на драйвер из-за того, что он не отображает учетные данные IFTA. Владельцы этих транспортных средств могут выбрать разрешение на поездку за топливом, если они лишь изредка путешествуют между штатами.

Является ли пикап, который время от времени тянет за собой прицеп и превышает порог в 26 000 фунтов (11 797 кг), подходящим автомобилем?

Да. Если транспортное средство при движении в составе автопоезда соответствует требованиям IFTA по весу, оно считается квалифицированным транспортным средством (под составом понимается как двухосное транспортное средство, так и прицепное устройство). Таким образом, для поездок между штатами потребуются надлежащие полномочия IFTA или разрешение на поездку за топливом. Если пикап лицензирован в соответствии с IFTA, все операции (включая те, когда пикап не используется в комбинации) должны быть указаны за год действия лицензии.

Если пикап лицензирован в соответствии с IFTA, все операции (включая те, когда пикап не используется в комбинации) должны быть указаны за год действия лицензии.

Лицензирование IFTA

В случаях, связанных с договорами арендатора/арендодателя, какая сторона отвечает за лицензирование в соответствии с IFTA?

Если договор аренды заключен на 30 дней и более, стороны могут указать, какая сторона (арендодатель или арендатор) будет отчитываться и платить налог на топливо. Если срок аренды составляет менее 30 дней, арендодатель отчитается и уплатит налог на топливо, если в договоре аренды арендатор не указан в качестве ответственной стороны и у арендодателя нет копии действующей лицензии IFTA арендатора.

Должен ли фермер иметь лицензию в рамках IFTA?

Фермер, чьи операции и транспортные средства соответствуют требованиям IFTA для лицензирования, должен либо получить лицензию IFTA, либо приобрести разрешение на поездку за топливом. Однако в некоторых юрисдикциях установлено, что топливо, используемое автотранспортными средствами в сельскохозяйственных целях, не облагается налогом. Если это относится к юрисдикции, в которой находится фермер, но не к другой юрисдикции-члену, в которой фермер путешествует, фермер должен получить лицензию в соответствии с IFTA. Хотя операции в базовой юрисдикции освобождены от налогообложения, фермер будет использовать налоговую декларацию IFTA для отчетности и уплаты налогов в другие юрисдикции, в которых он путешествует.

Если это относится к юрисдикции, в которой находится фермер, но не к другой юрисдикции-члену, в которой фермер путешествует, фермер должен получить лицензию в соответствии с IFTA. Хотя операции в базовой юрисдикции освобождены от налогообложения, фермер будет использовать налоговую декларацию IFTA для отчетности и уплаты налогов в другие юрисдикции, в которых он путешествует.

Может ли перевозчик получить лицензию в соответствии с IFTA более чем в одной юрисдикции-члене?

Да, перевозчик, у которого есть парки квалифицированных транспортных средств, зарегистрированных во всех юрисдикциях-членах, может получить лицензию в соответствии с IFTA в каждой из них. Однако, если все подходящие автомобили принадлежат одной и той же компании, работающей под одним и тем же федеральным идентификационным номером работодателя (FEIN), и одна юрисдикция аннулирует лицензию IFTA перевозчика, то все лицензии IFTA, которыми владеет перевозчик, аннулируются до тех пор, пока они не будут очищены.

Для лицензирования IFTA может ли лицензиат объединить парки, которые в противном случае базировались бы в двух или более юрисдикциях IFTA, в одну юрисдикцию?

Если лицензиат зарегистрирован более чем в одной юрисдикции, он может сократить количество регистраций в юрисдикции до одного штата. Однако каждая затронутая юрисдикция должна одобрить консолидацию.

Предусматривает ли IFTA максимальное количество миль, пройденных в другой юрисдикции IFTA, прежде чем потребуется лицензия IFTA?

Нет. Лицензирование IFTA не основано на количестве миль, пройденных в юрисдикциях. Перевозчик, базирующийся в юрисдикции члена IFTA и путешествующий по крайней мере в одну другую юрисдикцию, обязан

лицензия

- в соответствии с IFTA; или

- приобрести разрешение на поездку за топливом для всех юрисдикций IFTA, в которых он путешествует, включая его базовую юрисдикцию, если в течение календарного года совершается не более пяти въездов в штат.

Примечание. Поездка туда и обратно через Техас представляет собой две отдельные записи, даже если поездка туда и обратно завершается в течение 20 дней. Например, поездка из Арканзаса, поездка через Техас в Нью-Мексико, а затем обратная поездка в Арканзас потребует покупки двух разрешений на поездку в Техас.

Требуют ли юрисдикции-члены заявку на продление лицензий IFTA?

В некоторых юрисдикциях требуется, чтобы лицензиат подал заявку на продление, но перевозчики из Техаса, которые имеют право на продление лицензии, автоматически получат лицензию и отличительные знаки текущего года. Офис контролера может отказать в продлении лицензии, если перевозчик

- не подает декларацию IFTA;

- не перечисляет налоговые суммы IFTA, причитающиеся какой-либо юрисдикции-члену;

- является просроченным по любым налогам или сборам, администрируемым Контролером;

- не сообщал о поездках между штатами за предыдущие шесть кварталов; или

- — это организация, регистрация которой у государственного секретаря Техаса была аннулирована или конфискована.

Поручительство

Требует ли Управление контролера поручителей от новых соискателей лицензии IFTA?

Нет, залог, как правило, не требуется от лиц, подающих заявку на получение лицензии IFTA впервые.

Когда в базовой юрисдикции может потребоваться залог?

Если Техас является базовой юрисдикцией, офис финансового контролера может потребовать залог, если лицензиат не подаст декларацию или не уплатит причитающийся налог вовремя. Это также может потребоваться, если в ходе аудита лицензиата IFTA будут выявлены серьезные проблемы и необходимо защитить интересы юрисдикций-членов.

Полномочия

Сколько наклеек IFTA требуется для размещения на каждом соответствующем автомобиле, проезжающем через юрисдикции-члены?

Два, по одному с каждой внешней стороны кабины.

Можно ли отправить декали по факсу?

Нет, наклейки IFTA нельзя отправить по факсу.

Нужно ли лицензиату IFTA получать отличительные знаки от каждой юрисдикции-члена?

Нет. Полномочия, выданные базовой юрисдикцией лицензиата, позволяют этому лицензиату путешествовать по всем юрисдикциям-членам без дополнительных требований по лицензированию.

Какие учетные данные требуются для целей Плана международной регистрации (IRP) для перевозчика с парками соответствующих транспортных средств, зарегистрированных в двух разных государствах?

Перевозчик с флотом, зарегистрированным более чем в одном штате, может запросить консолидацию своего парка в одной базовой юрисдикции, независимо от того, номерной знак какого штата отображается.

Например, у перевозчика имеется парк соответствующих автомобилей, зарегистрированных в Техасе, и парк, зарегистрированный в Арканзасе, и было предоставлено разрешение на объединение таких парков с Арканзасом в качестве базовой юрисдикции. Лицензии и отличительные знаки IFTA штата Арканзас должны быть размещены на всех транспортных средствах, соответствующих требованиям, которые перевозчик эксплуатирует в рамках юрисдикции IFTA, независимо от того, что на соответствующем транспортном средстве может быть номерной знак штата Техас.

Квартальные налоговые декларации

Какая информация включается в налоговую декларацию IFTA, когда лицензиат путешествует по разрешению на поездку за топливом?

Мили, пройденные с использованием разрешения на поездку за топливом, должны быть включены в форму 56-102, Приложение к отчету о налоге на топливо IFTA (PDF) (используется для ежеквартальной подачи налоговой декларации IFTA), в общее количество миль IFTA (пункт A) и как часть общее количество миль IFTA (пункт H), пройденных в применимой юрисдикции, но не налогооблагаемых миль (пункт I), пройденных в этой юрисдикции. Закупки топлива при работе по разрешению на заправку должны быть включены в общее количество купленных галлонов (позиция D) для расчета миль за галлон и в приобретенные галлоны, уплаченные налогом (позиция L) (если налоги были уплачены в момент продажи топлива). куплены) для соответствующих юрисдикций.

Могут ли операции с транспортными средствами, которые весят менее 26 000 фунтов (11 797 кг) и в остальном не соответствуют определению «аттестованного автотранспортного средства», включаться в налоговые декларации IFTA?

Нет. В налоговых декларациях IFTA следует сообщать только об операциях «подходящих транспортных средств».

Могут ли операции (пройденные мили и израсходованные галлоны) соответствующих транспортных средств, которые перемещаются только в пределах одной юрисдикции, отражаться в налоговой декларации IFTA?

Да. Лицензиат может включить поездки и галлоны, израсходованные квалифицированными автомобилями, которые работают исключительно в пределах юрисдикции, получив наклейки IFTA для транспортных средств внутри юрисдикции. После наклеивания на транспортные средства, находящиеся внутри юрисдикции, необходимо подавать отчеты до тех пор, пока либо не истечет срок действия наклеек, либо пока транспортные средства не перестанут находиться под контролем лицензиата.

Какую таблицу налоговых ставок должен использовать лицензиат при внесении изменений в налоговую декларацию IFTA?

Налоговые ставки юрисдикции могут меняться от квартала к кварталу, поэтому лицензиат должен использовать таблицу налоговых ставок для конкретного квартала, в который вносятся поправки. Свяжитесь с офисом финансового контролера или посетите сайт www.iftach.org, чтобы узнать текущую таблицу налоговых ставок.

Может ли базовая юрисдикция отказаться от процентов, которые лицензиат должен выплачивать другим юрисдикциям-членам?

Проценты, причитающиеся юрисдикциям-членам, не могут быть отменены базовой юрисдикцией без письменного разрешения других юрисдикций-членов.

Рассчитываются ли проценты для юрисдикций с кредитом при подаче налоговой декларации IFTA после установленного срока?

Нет. Проценты не начисляются в юрисдикции по просроченным налоговым декларациям.

Может ли лицензиат сообщить о большем количестве приобретенных галлонов, уплаченных за налоги, чем об общем количестве потребленных галлонов?

При использовании формы 56-102, Дополнение к отчету о налоге на топливо IFTA (PDF), общая сумма уплаченного налога (позиция L) на приобретенные галлоны никогда не должна превышать общую сумму израсходованных галлонов (позиция D). Лицензиаты с бестарным хранением должны включать в уплаченные налогом галлоны количество галлонов, фактически извлеченных из их бестарного хранения и доставленных в их транспортные средства, отвечающие требованиям IFTA.

Какая информация должна быть указана для общего количества миль, не входящих в IFTA?

Согласно форме 56-102, Приложение к отчету о налоге на топливо IFTA (PDF), мили, не входящие в IFTA (пункт B), включают только мили, пройденные в юрисдикциях, не входящих в IFTA, Северо-Западных территорий и территории Юкон в Канаде, Мексике, Аляске и округ Колумбия. Мили, пройденные в штате Орегон, и мили, пройденные при использовании разрешения на поездку за топливом, должны быть включены в общее количество миль IFTA (пункт A) и в общее количество миль IFTA (пункт H) для соответствующих юрисдикций.

Что такое «промежутки»? Должны ли они быть включены в ежеквартальный отчет IFTA по налогу на топливо?

Промежуток миль — это разница между милями, записанными за поездку в вашем путевом листе, и фактически пройденными милями, основанными на начальных и конечных показаниях одометра или хабметра для этой поездки. Гэп-мили обычно являются проблемой аудита. Как правило, проверенные мили за разрыв распределяются между юрисдикциями, в которых, скорее всего, произошла поездка. Вы должны приложить все усилия, чтобы убедиться, что пройденные мили точно указаны в вашем квартальном налоговом отчете IFTA.

Может ли лицензиат использовать топливную карту автопарка для документального оформления покупки топлива?

Да. Квитанции о топливных картах автопарка приемлемы, если они документируют доставку топлива в конкретное транспортное средство. Это требование может быть удовлетворено с помощью

.

- присвоение топливной карты конкретному транспортному средству и использование этой карты только для возврата средств на это конкретное транспортное средство; или

- запись на бумажной копии топливной квитанции идентификационных данных (т. е. номера единицы или номерного знака) транспортного средства, в которое доставляется топливо, когда топливная карта используется для нескольких транспортных средств.

Если в квитанциях по топливным картам не указан автомобиль, в который доставляется топливо, возникает проблема аудита. Также требуется ежемесячная сводка о пройденных милях и расходе топлива каждым лицензированным транспортным средством.

Как рассчитать штрафы и проценты за просроченные налоги IFTA?

Минимальный штраф составляет 50 долларов США или 10 процентов от общей суммы налоговых обязательств, в зависимости от того, что больше. Минимальный штраф применяется ко всем просроченным отчетам, включая отчеты об отсутствии операций, неуплате налогов и кредитных отчетах.

Проценты начисляются по всем просроченным налогам за каждый месяц или часть месяца, начиная с первого дня после установленного срока. Процентная ставка корректируется каждый год 1 января. Текущая процентная ставка доступна на нашей веб-странице IFTA.

Проценты по юрисдикции начинают начисляться через день после того, как отчет должен быть представлен до даты почтового штемпеля отчета. После подачи отчета дополнительные проценты начисляются на любой чистый налог, подлежащий уплате, до тех пор, пока общий чистый налог не будет уплачен в полном объеме.

Записи, хранящиеся у лицензиатов

Как долго лицензиат должен хранить записи, подтверждающие информацию, представленную в ежеквартальной налоговой декларации IFTA?

Записи должны храниться в течение четырех лет с даты подачи декларации или даты подачи декларации, в зависимости от того, что наступит позднее.

Чтобы соответствовать требованиям приемлемой квитанции о покупке и уплате налога на топливо, IFTA требует, чтобы имя покупателя было указано в квитанции. Является ли покупатель водителем транспортного средства или компанией?

Покупатель – компания, для которой производится закупка топлива.

Кредиты и возмещения

Если лицензиат IFTA подает налоговую декларацию о просроченной задолженности за текущий квартал и имеет кредит за предыдущий период в базовой юрисдикции, применяется ли предыдущий кредит до расчета процентов по налогу, причитающихся по налоговой декларации о просроченной задолженности?

Нет, предварительный зачет не применяется до расчета процентов по налогу, причитающемуся к просроченной декларации.

В течение какого времени лицензиат должен запросить возврат кредита или использовать кредит для компенсации налоговых обязательств?

У лицензиата есть восемь календарных кварталов после календарного квартала, в котором заработан кредит, чтобы либо запросить возмещение, либо использовать кредит для компенсации налоговых обязательств IFTA. Например, если кредит начисляется в третьем квартале 2018 г., у лицензиата есть время до 1 октября 2020 г. , чтобы запросить возмещение или применить кредит для погашения обязательства.

Может ли лицензиат требовать возмещения налога или кредита за моторное топливо, потребленное коробками отбора мощности, вспомогательными двигателями или другим внедорожным оборудованием, в ежеквартальном налоговом отчете IFTA?

Нет. Налоговый отчет IFTA не может быть использован для получения возмещения за использование моторного топлива, не облагаемого налогом, за исключением миль, не облагаемых налогом, как описано на странице 4 Техасского руководства Международного соглашения о налогах на топливо (PDF). В декларации IFTA должно быть указано все топливо, заправленное в автомобили с лицензией IFTA, и все пройденные мили. Отдельный запрос на возмещение для исключенных видов использования должен быть направлен непосредственно в каждую юрисдикцию, в которой было потреблено моторное топливо.

Одинаковы ли не облагаемые налогом мили и не облагаемый налогом расход топлива во всех юрисдикциях-членах IFTA?

Нет. Юрисдикционные законы сильно различаются, и перевозчики должны сверяться с каждой юрисдикцией.

Биодизельное топливо и возобновляемое дизельное топливо

Освобождается ли биодизельное топливо от налога штата Техас?

Техасский налог не взимается с биодизельного топлива (B-100) или объема биодизеля.

топливо, смешанное с нефтяным дизельным топливом. Смесь биодизельного топлива с дизельным топливом на нефтяной основе обозначается B-xx, где xx представляет объемный процент биодизельного топлива в смеси. Например: B-20 на 20 процентов состоит из биодизеля и на 80 процентов из нефтяного дизельного топлива. Налог на топливо в Техасе уплачивается в процентах (80 процентов) от галлонов нефтяного дизельного топлива.

Как лицензиат сообщает о приобретении и использовании в Техасе биодизельного топлива/возобновляемого дизельного топлива и смесей биодизельного топлива/возобновляемого дизельного топлива?

Биодизельное топливо/возобновляемое дизельное топливо и смеси биодизельного топлива/возобновляемого дизельного топлива, такие как B-20, включаются в общее количество потребленных галлонов (форма 56-102, Приложение к налоговому отчету о топливе IFTA (PDF), пункт D) для рассчитать средний пробег флота в милях на галлон. Предполагается, что биодизельное топливо/возобновляемое дизельное топливо и смеси биодизельного топлива/возобновляемого дизельного топлива потребляются в юрисдикции, где топливо было приобретено. Биодизельное топливо, закупленное в Техасе и доставленное в топливный бак(и) автомобилей с лицензией IFTA, считается потребляемым в Техасе. Таким образом, биодизельное топливо/возобновляемое дизельное топливо и смеси биодизельного топлива/возобновляемого дизельного топлива, приобретенные в Техасе, должны быть включены в галлоны, уплаченные налогом (позиция L) для Техаса. См. Правило 3.443, 9 Административного кодекса Техаса.2134 Освобождение от налога на дизельное топливо для воды, топливного этанола, биодизеля, возобновляемого дизельного топлива и биодизельного топлива и смесей возобновляемого дизельного топлива .

Может ли лицензиат запросить возмещение налога, уплаченного в юрисдикции, отличной от Техаса, на биодизельное топливо или смеси биодизельного топлива, которые фактически потребляются в Техасе?

Да, если лицензиат показывает, что общее количество галлонов биодизельного топлива или смесей биодизельного топлива, приобретенных в юрисдикции IFTA, превышает общее количество галлонов дизельного топлива, использованного в этих юрисдикциях всеми дизельными автомобилями, которые лицензиат эксплуатировал в течение отчетный квартал. Обладатели лицензий IFTA, переплатившие налог на биодизельное топливо или смеси биодизельного топлива в соответствии с налоговой декларацией IFTA, могут запросить возмещение у контролера. Используйте форму 06-106, Т exas Заявление о возмещении налогов на бензин и дизельное топливо (PDF), включая счета-фактуры на покупку и налоговую декларацию IFTA, по которой налог был уплачен Техасу.

Сбор за доставку нефтепродуктов

Что такое сбор за доставку нефтепродуктов (PPD)?

Техас взимает плату за доставку всех нефтепродуктов, когда они вывозятся из хранилища и доставляются в грузовой танк или баржу, или импортируются в штат в грузовом танке или барже для доставки в другое место для распределения или продажи.

«Нефтепродукты», определяемые как топливо для автомобилей или самолетов, включают бензин, бензоспирт, другое спиртосодержащее топливо, авиационный бензин, керосин, дистиллятное жидкое топливо и дизельное топливо № 1 и № 2. Плата не взимается с реактивного топлива нафты, керосина или нефтепродуктов, предназначенных для использования или сырья для химического производства.

Как рассчитывается плата за PPD?

Техасская комиссия по качеству окружающей среды (TCEQ) устанавливает размер ставок сборов за доставку нефтепродуктов, которые основаны на общем чистом доставленном количестве с поправкой на температуру.

| Доставлено галлонов (все нефтепродукты) | Плата |

|---|---|

| Менее 2500 | $ 1,70 |

| 2 500, но менее 5 000 | $ 3,45 |

| 5 000, но менее 8 000* | $ 5,45 |

| 8 000, но менее 10 000* | 6,95 $ |

| 10 000 или более на каждые 5 000 галлонов | $ 3,45 |

*Для поставок бензина объемом не менее 7 000, но менее 8 000 галлонов (будь то один тип продукта или раздельная загрузка) продолжают применяться специальные правила:

- Если объем поставки бензина составляет менее 7000 галлонов, плата составляет 5,45 долл. США за галлон.

- Если объем поставки бензина составляет не менее 7000 галлонов, плата составляет 6,9 долл. США.5/гал.

При раздельной загрузке плата PPD основана на общей стоимости бензина и дизельного топлива, а не отдельной платы за каждый продукт. Если в разделенной загрузке менее 7000 галлонов бензина, плата основана на общей чистой температуре галлонов всех изъятых продуктов. Если в разделенной загрузке имеется 7 000 галлонов или более бензина, плата основана на предположении, что слив осуществляется в грузовой танк вместимостью не менее 8 000 галлонов, но менее 10 000 галлонов. См. Правило 3.151(d) Наложение, взыскание и залог или другое обеспечение пошлины для получения дополнительной информации.

Кто собирает плату?

Операторы наливных сооружений и импортеры нефтепродуктов взимают плату за PPD, а затем отчитываются и уплачивают свои сборы государству. Все операторы оптовых объектов и импортеры должны иметь Разрешение на оплату доставки нефтепродуктов.

Наливной объект включает терминалы трубопроводов, железнодорожные и баржевые терминалы, а также связанные с ними подземные и надземные резервуары, соединенные или отдельные, из которых нефтепродукты забираются и доставляются в грузовой танк или баржу для транспортировки.

Кто освобождается от платы за ППД?

Плата не взимается, когда топливо вывозится в другое государство или доставляется на другой склад, электростанцию или железную дорогу общего пользования для их исключительного использования. Изъятие из насыпного объекта в грузовой танк или баржу также освобождается от сбора, когда весь отбор до какой-либо доставки на промежуточное хранение доставляется в топливные баки судов или катеров.

Лица, освобожденные от сбора, должны запросить письменное письмо об освобождении от контролера. Письмо контролера об освобождении или его копия должны передаваться продавцу каждый раз при совершении освобожденных покупок.

Для чего используется плата?

Доход от сбора используется для финансирования счета восстановления резервуаров для хранения нефти, программы защиты подземных вод, которой управляет TCEQ.

Сборщик налогов Транспортный акциз

Автомобильный акциз Часто задаваемые вопросы

Что такое акциз и кто его получает?

Акцизный налог на автотранспортные средства является ежегодным налогом на привилегию регистрации. Все автомобили и прицепы, зарегистрированные в штате Массачусетс, облагаются акцизным налогом, если иное прямо не освобождено от уплаты акциза. При регистрации транспортного средства автоматически взимается акцизный налог. Ежегодно город, в котором транспортное средство находится в гараже, взимает акциз. Реестр транспортных средств подготавливает данные для акцизных счетов в соответствии с информацией о регистрации транспортного средства и отправляет их в город. Затем города и поселки готовят счета на основе данных об акцизах, предоставленных Реестром транспортных средств. Любой, у кого номерные знаки штата Массачусетс зарегистрированы на его имя, получает счет каждый год, пока эти номерные знаки активны в системе RMV.

Сколько стоит ?

Ставка акцизного налога составляет 25 долларов США за тысячу. Это стандарт для всего Содружества. Оценка основана на ставках, установленных государством, и оценивается в соответствии с прейскурантом производителя. Эта налогооблагаемая стоимость корректируется каждый год в соответствии со следующим графиком:

- Год, предшествующий модельному году: 50 % от прейскурантной цены производителя

- Год выпуска: 90%

- Второй год: 60 %

- Третий год: 40%

- Четвертый год: 25%

- Пятый год и каждый последующий год: 10 %

Когда они должны быть получены?

Платежи должны быть произведены в течение 30 дней с даты выпуска. Лицо, не получившее счет, по-прежнему несет ответственность за уплату акцизного налога. Поэтому важно информировать Реестр транспортных средств и почтовое отделение о текущем имени и адресе, чтобы счет акцизного налога мог быть доставлен быстро.

Каковы штрафы за просрочку платежа?

Если акциз не уплачен в течение 30 дней с даты выдачи, высылается вексель до востребования. Плата за счет до востребования составляет 15,00 долларов США. Проценты начисляются на просроченный вексель со дня, следующего за датой платежа, до момента получения платежа. Процентная ставка по акцизам составляет 12%. Если счет до востребования не оплачен в течение 14 дней, сборщик может выдать ордер заместителю сборщика налогов. Заместитель налогового инспектора направляет налогоплательщику ордерное уведомление с дополнительной оплатой в размере 22,00 долларов США. Если платеж по-прежнему не получен, заместитель выдает ордер на обслуживание с дополнительной оплатой в размере 17 долларов США. Во всех счетах должны быть четко указаны проценты и штрафы.

Что произойдет, если им не заплатят?

Если сервисный ордер с требованием окончательного платежа не оплачен, заместитель коллектора может уведомить Реестр транспортных средств о такой неуплате. Затем Реестр отметит регистрацию физического лица, что предотвратит продление регистрации транспортного средства и водительских прав владельца. Затем налогоплательщику будет начислена комиссия в размере 20 долларов США в дополнение ко всем другим штрафам и процентам. Политика города Холиок заключается в том, чтобы НЕ выдавать счета с пометкой до тех пор, пока ВСЕ НЕОПЛАЧЕННЫЕ счета по акцизному налогу налогоплательщика не будут ОПЛАЧЕНЫ ПОЛНОСТЬЮ. Как только будет произведена полная оплата, городские власти позвонят, чтобы в электронном виде снять отметку. Это позволит автомобилисту вернуться в реестр и обновить свои права или регистрацию.

Что делать, если у меня больше нет машины?

Если вы получаете акцизный налог за транспортное средство, которым вы больше не владеете, вы можете претендовать на скидку или корректировку в счете, но вы должны предоставить доказательство того, что вы больше не являетесь владельцем автомобиля И доказательство отмены регистрации или передача. Любая необходимая документация должна быть представлена в офис оценщика для получения скидки.

Если какая-либо из ситуаций, перечисленных ниже, применима к акцизному налогу, выставленному на ваше имя, предоставьте соответствующие документы в офис оценщика. Если вам нужна дополнительная информация, вы можете позвонить в их офис по телефону (413) 322-5550.

Если транспортное средство было:

- продано или продано – товарный чек И квитанция о возврате номерного знака или новая регистрация , если номерные знаки были переданы

- Украденная или полная потеря — полицейский отчет или письмо о выплате страхового возмещения И квитанция о возврате номерного знака, заявление RMV об утерянных или украденных номерных знаках (форма C-19) или новая регистрация, если номерные знаки были переданы

- Изъятие – Уведомление держателя залогового права И квитанция о возврате номерного знака, форма C-19, или новая регистрация, если номерные знаки были переданы

- Утилизировано — Квитанция со свалки И квитанция о возврате номерного знака, форма C-19 или новая регистрация, если номерные знаки были переданы

- Возврат дилеру (лимонный закон) — Письмо от дилера, подтверждающее возврат, И квитанция о возврате пластины или новая регистрация, если пластины были переданы

- Переезд из Холиока до 1 января налогового года – Подтверждение проживания до 1 января налогового года (например, счет за коммунальные услуги, аренду) И подтверждение уведомления RMV о переезде до 1 января.

- Переехал из штата — Дата переезда И регистрации из нового штата

Акцизный налог на транспортные средства | Эттлборо, Массачусетс

Все жители Массачусетса, которые владеют и регистрируют автомобиль, должны ежегодно платить акциз на автомобиль. Акциз взимается городом или поселком, где транспортное средство в основном находится в гараже, а доходы от него поступают в казну местного сообщества.

Выставление счетов

Акцизные накладные составляются Регистром транспортных средств на основании сведений о регистрации транспортного средства. Их отправляют городским или городским заседателям, которые передают их местным сборщикам налогов для распределения и сбора платежей. Города и поселки могут также составлять свои собственные счета на основе данных об акцизах, отправленных Реестром в соответствии с требованиями Реестра.

Расчет счетов

Акциз в размере 25 долларов за тысячу долларов оценочной стоимости взимается с каждого автомобиля. Доступ к информации о стоимости автомобиля осуществляется в электронном виде через банк данных с цифрами оценки. Различные источники предоставляют данные оценки в зависимости от того, является ли автотранспортное средство автомобилем, грузовиком, мотоциклом или прицепом. Например, оценка автомобилей производится на основе цифр, опубликованных в Официальном справочнике по подержанным автомобилям Национальной ассоциации автомобильных дилеров (NADA), к которому Реестр имеет электронный доступ. В большинстве публичных библиотек есть копии NADA и других официальных руководств по транспортным средствам.