Содержание

Ремонт автомобиля по КАСКО — сроки по закону и что делать если сроки затягиваются

КАСКО – вид добровольного страхования, защищающий транспортное средство от повреждения и угона. Владелец полиса может получить денежную компенсацию или оплату восстановительных работ на СТО. Второй вариант популярнее, но иногда сроки ремонта затягиваются, и водитель надолго остается без транспортного средства. Рассказываем, сколько может длиться ремонт по закону, и как действовать при нарушении сроков.

Как происходит ремонт по КАСКО

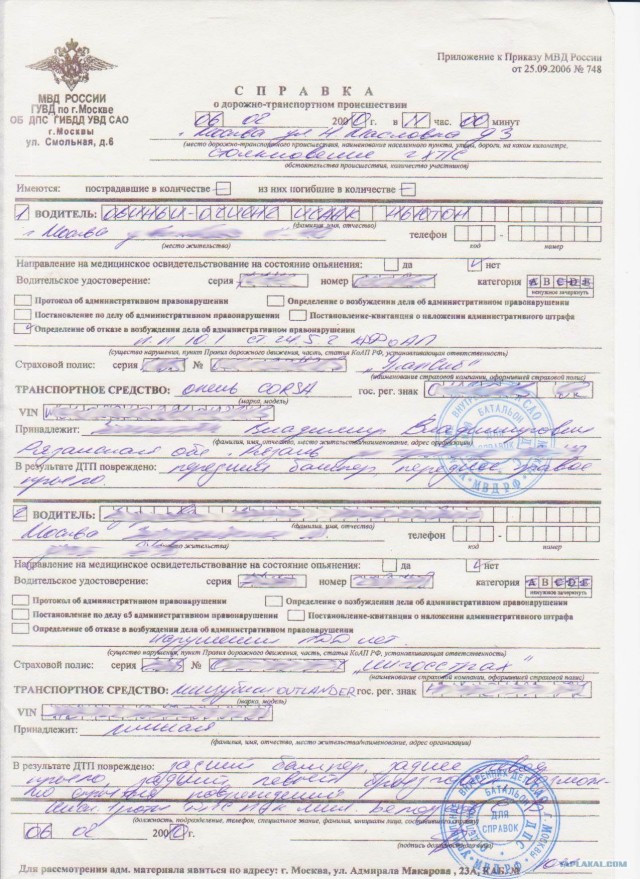

Если автомобилю требуется ремонт, владелец обращается в страховую компанию за направлением на станцию технического обслуживания. Стандартный порядок действий выглядит так:

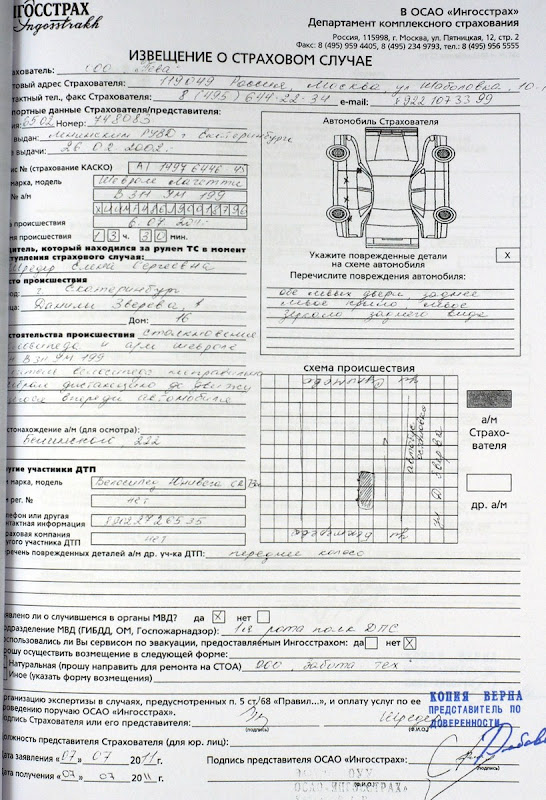

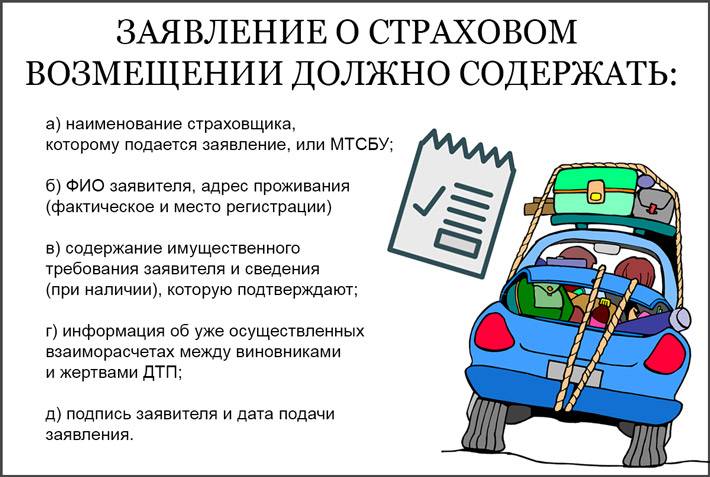

- Владелец пишет заявление о наступлении страхового случая.

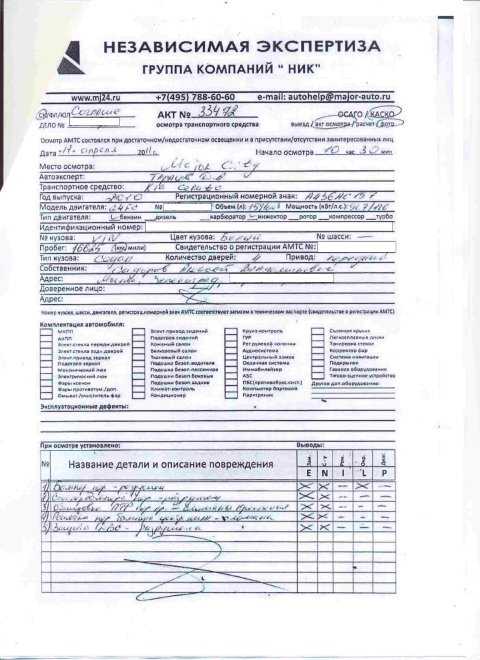

- Сотрудники страховой компании проводят экспертизу транспортного средства, чтобы оценить ущерб.

- Владелец получает направление на СТО и доставляет машину в сервис. Новые автомобили обычно отправляют в официальные дилерские центры, потому что у них еще действует гарантия.

Остальные могут быть направлены в СТО по выбору страховой.

Остальные могут быть направлены в СТО по выбору страховой. - СТО и страховая компания согласуют сроки и стоимость работ.

- Автомобиль ремонтируют.

- Владелец забирает транспортное средство и подписывает акт выполненных работ.

Остальные могут быть направлены в СТО по выбору страховой.

Остальные могут быть направлены в СТО по выбору страховой.Каждый из этапов занимает определенное время. Действия владельца тоже влияют на итоговые сроки. Важно быстро предоставить авто для экспертизы и отвезти его на ремонт по КАСКО сразу же при получении направления. В остальном все зависит от того, насколько качественно выстроено взаимодействие между страховой и СТО.

Сроки ремонта по закону

КАСКО не регулируется отдельными законодательными актами, поэтому руководствоваться нужно общими положениями Гражданского Кодекса. В статье 943 сказано, что при заключении договора страхования стороны сами определяют его правила. Это значит, что компания может прописать в документе конкретные сроки проведения работ на свое усмотрение.

Если сроки указаны в договоре, можно требовать их соблюдения на законных основаниях. Но часто никаких правил на этот счет в документах нет. Страховая компания не может знать заранее, сколько времени потребуется для устранения неисправностей. Возможно, для ремонта нужно заказать детали, которых нет в наличии на СТО. Сроки будут зависеть от поставщиков, повлиять на которых страховая не может.

Но часто никаких правил на этот счет в документах нет. Страховая компания не может знать заранее, сколько времени потребуется для устранения неисправностей. Возможно, для ремонта нужно заказать детали, которых нет в наличии на СТО. Сроки будут зависеть от поставщиков, повлиять на которых страховая не может.

Статья 314 ГК РФ говорит о том, что обязательства должны быть исполнены в «разумный срок». Определить его самостоятельно довольно сложно, ведь точки зрения страховой, автовладельца и СТО могут отличаться. Поэтому в данном случае руководствуются законом о защите прав потребителей. Он указывает, что ремонт автомобиля должен уложиться в 45 дней.

Таким образом, максимальное время ремонта по КАСКО – 45 дней. Это верно для случаев, когда в договоре страхования не указано иного. Если сроки прописаны в полисе КАСКО или приложении к нему, руководствуются ими.

Важно понимать, что все определения сроков по закону касаются именно восстановительных работ. То есть отсчет начинают с момента, когда на СТО приступили непосредственно к ремонту по КАСКО. Но есть еще один этап, который может занять много времени − согласование стоимости работ между страховой и СТО. Никаких указаний относительно этого в законах нет. Руководствоваться придется только договором страхования, если в нем описаны правила данной процедуры.

Но есть еще один этап, который может занять много времени − согласование стоимости работ между страховой и СТО. Никаких указаний относительно этого в законах нет. Руководствоваться придется только договором страхования, если в нем описаны правила данной процедуры.

Почему сроки могут быть нарушены

Специально затягивать сроки ремонта по КАСКО не выгодно ни одной из сторон. Страховая не хочет получать негативные отзывы от клиентов, а автосервису не нужно, чтобы машины просто так занимали место на станции. На сроки устранения неисправностей влияют несколько факторов, которые нужно учитывать:

- объем работ. Понятно, что замена разбитой фары не должна занимать месяц. Но если авто повреждено на 60-70%, его невозможно отремонтировать за пару дней;

- наличие деталей. Если марка транспортного средства редкая, скорее всего, запчасти придется заказывать. Ожидание поставки увеличит срок ремонта, но повлиять на это сложно. Проблема особенно актуальна в текущих геополитических условиях, когда все автосервисы сталкиваются с нехваткой оригинальных запчастей;

- очередь на СТО. Такое возможно, когда у страховщика заключен договор только с одной станцией. Очереди могут возникать в традиционные периоды высокой нагрузки – например, когда на дорогах гололед;

- взаимодействие между страховой и СТО. Если коммуникация налажена плохо, сроки могут затянуться во время согласования стоимости работ по восстановлению авто. Также возможны задержки из-за ожидания перечисления аванса в счет ремонта.

Такое возможно, когда у страховщика заключен договор только с одной станцией. Очереди могут возникать в традиционные периоды высокой нагрузки – например, когда на дорогах гололед;

Такое возможно, когда у страховщика заключен договор только с одной станцией. Очереди могут возникать в традиционные периоды высокой нагрузки – например, когда на дорогах гололед;Конечно, все эти причины – не повод нарушать сроки. Водитель хочет получить свое транспортное средство скорее, и закон устанавливает допустимое время выполнения работ. При оценке разумных сроков важно учитывать все факторы, влияющие на длительность ремонта по КАСКО. Это поможет понять, адекватны ли причины, или дело в непрофессионализме СТО.

Что делать, если ремонт затягивается

При передаче автомобиля в СТО нужно сразу задать несколько важных вопросов:

- когда на станции планируют начать работы. Стоит уточнить наличие необходимых деталей. Также спросить, есть ли в сервисе очередь, или ждать не придется;

- когда планируется завершить работы. На СТО уже осмотрели авто для согласования оплаты со страховой, поэтому точно представляют объем работ и могут спрогнозировать сроки.

Также спросить, есть ли в сервисе очередь, или ждать не придется;

Также спросить, есть ли в сервисе очередь, или ждать не придется;На станции технического обслуживания владельцу автомобиля выдают акт приемки транспортного средства. В нем обязательно должна стоять дата. Если такой документ не дают, нужно попросить оформить все правильно. Акт приемки поможет подтвердить дату начала работ при затягивании сроков.

Во время ожидания стоит периодически звонить в СТО и уточнять информацию о ходе работ. Это поможет узнать о возникающих проблемах, которые влияют на дату завершения ремонта.

Если ход работ затягивается, стоит попробовать решить проблему мирным путем. Вот что нужно сделать:

- обратиться в автосервис с письменным запросом о предполагаемой дате окончания ремонта и причинах увеличения срока;

- связаться со страховой компанией и передать ей информацию из СТО. Нужно описать свои претензии в письменном виде и потребовать завершить работы в установленные сроки, либо компенсировать их стоимость.

Нужно описать свои претензии в письменном виде и потребовать завершить работы в установленные сроки, либо компенсировать их стоимость.

Нужно описать свои претензии в письменном виде и потребовать завершить работы в установленные сроки, либо компенсировать их стоимость.Страховая компания может не знать, что СТО затягивает сроки исполнения работ. Сотрудники свяжутся с автосервисом и обсудят возникшую ситуацию. Часто проблема решается на этом этапе, и владелец может быстро получить готовое авто.

Если письменная претензия не дала результата, водитель вправе забрать свое транспортное средство, отремонтировать в другом месте и потребовать денежного возмещения через суд.

Чтобы избежать затягивания сроков, некачественного ремонта и других проблем с СТО, лучше покупать КАСКО у проверенных и известных страховщиков. Крупные компании дорожат репутацией и не будут портить ее, направляя клиентов в маленькие сервисы с большими очередями. Они заключают договора с профессиональными СТО, процессы в которых отлажены, а ремонт по КАСКО выполняется в срок.

Читать другие статьи

Проверенная временем компания — Сравни.

ру

ру

Кредиты

Кредит онлайн

Кредитный рейтинг

Потребительские кредиты

Автокредиты

Банкротство

Курсы обмена валют

Рейтинг банков

Список банков

Отзывы о банках

Страхование

ОСАГО

Каско

Страхование ипотеки

Страхование путешественников

Страхование квартиры

Страхование спортсменов

Добровольное медицинское страхование

От критических заболеваний

Страхование от укуса клеща

Страхование дома и дачи

Проверка КБМ

Рейтинг страховых компаний

Список страховых компаний

Отзывы о страховых компаниях

Статьи о страховании

Займы

Займы онлайн

Займы на карту

Займы без отказа

Займы с плохой КИ

Займы без процентов

Лучшие займы

Займы под залог ПТС

Займы через Госуслуги

Займы до зарплаты

Долгосрочные займы

Рейтинг МФО

Список МФО

Отзывы об МФО

Ипотека

Ипотечные кредиты

Вторичное жилье

Новостройки

Строительство дома

Рефинансирование ипотеки

Ипотека в новостройках ПИК

Рейтинг банков

Список банков

Отзывы о банках

Вклады

Вклады

Брокерское обслуживание

Куда вложить деньги

Рейтинг банков

Список банков

Отзывы о банках

Карты

Подбор кредитной карты

Кредитные карты

Дебетовые карты

Рейтинг банков

Список банков

Отзывы о банках

Для бизнеса

Сервис регистрации самозанятых

Расчетно-кассовое обслуживание

Кредиты

Банковские гарантии

Эквайринг

Вклады

Регистрация бизнеса

Бухгалтерские услуги

Бизнес на маркетплейс

Лизинг

Внесение изменений в ИП и ООО

Ликвидация ИП

Рейтинг банков для бизнеса

Статьи о бизнесе

Отзывы о банках

Образование

Программирование

Дизайн

Управление

Аналитика

Маркетинг

Подготовка к ЕГЭ и ОГЭ

Разработка на Python

1С-программирование

QA-тестирование

Графический дизайн

Веб-дизайн

Английский язык

Рейтинг курсов

Отзывы о курсах

Статьи о курсах

Журнал

Главное

Спецпроекты

Тесты и игры

Вопросы и ответы

Блоги компаний

Рейтинг экспертов

Карты

Вклады

Кредиты

Инвестиции

Недвижимость

Страхование

Советы

Ещё

Проверенная временем компания

Проверен

Прекрасная компания, с ними я уже много лет. Всегда рекомендую друзьям и знакомым. Очень приятные и компетентные сотрудники. Например, не так давно было ДТП на моей машине, в Зетте у меня на нее КАСКО. После аварии пришлось менять все поврежденные детали. Зетта отправила на ремонт к официалам достаточно оперативно – в день принятия заявления. Ремонт у официалов выше по качеству в разы, чем у других. Поэтому этот момент в страховании очень важен! Еще и страховая и СТО меня держали в курсе происходящего, связь была постоянная с ними

Всегда рекомендую друзьям и знакомым. Очень приятные и компетентные сотрудники. Например, не так давно было ДТП на моей машине, в Зетте у меня на нее КАСКО. После аварии пришлось менять все поврежденные детали. Зетта отправила на ремонт к официалам достаточно оперативно – в день принятия заявления. Ремонт у официалов выше по качеству в разы, чем у других. Поэтому этот момент в страховании очень важен! Еще и страховая и СТО меня держали в курсе происходящего, связь была постоянная с ними

Мария

Клиент страховой компании

22 марта

Каско возмещение

Проверен

Отличная работа! Были страховые случаи. Выплата без проблем и задержек. Даже покраску по итогам года произаодили. Клиентом являюсь с 2012г.

Юрий

Клиент страховой компании

11 апреля

Ответ страховой компании

Оформление Каско

Проверен

Всегда предлагают несколько вариантов оформления страховки. Доброжелательное общение. Если возникают вопросы всегда дают исчерпывающие ответы

Дубкова Марина Валерьевна

Клиент страховой компании

6 апреля

Ответ страховой компании

Рекомендую.

Проверен

У меня было ДТП и после этого я пошел в страховую, чтобы отправили на ремонт. Что понравилось: оперативность сотрудников – у меня очень быстро приняли заявление. А ремонт вообще за 3 дня сделали, хотя говорили, что от 6 до 12 дней займет. Впечатлила работа страховой и СТО. Молодцы!

Андрей

Клиент страховой компании

31 марта

Ответ страховой компании

Приятно иметь дело

Проверен

Остался очень доволен работой страховой, поэтому решил поделится своим отзывом. Дело в том, что меня страховая сначала отправила на ремонт по страховке в одно СТО, но там меня не устроили сроки ожидания деталей. Машина очень нужна на ходу, ждать не могу. Вернулся в страховую – меня сразу же без всяких ожиданий направили в другой сервис. Там мне очень…

Читать

Максим

Клиент страховой компании

29 марта

Ответ страховой компании

Положительный опыт

Проверен

У меня уже было несколько обращений в эту страховую. Ранее чинили машину после наезда на шлагбаум и доску и потом еще стекло. Все очень качественно и быстро. Страховую благодарю за оперативность с заявлением и направлением в качественный сервис. Однозначно могу порекомендовать все

Ранее чинили машину после наезда на шлагбаум и доску и потом еще стекло. Все очень качественно и быстро. Страховую благодарю за оперативность с заявлением и направлением в качественный сервис. Однозначно могу порекомендовать все

Татьяна

Клиент страховой компании

28 марта

Ответ страховой компании

Отзыв про Каско

Проверен

В Зетта у меня застрахована машина по КАСКО. Был страховой случай на автомойке – поцарапали по всей длине. Оформление случая и ремонт прошел буквально за пару недель. При этом само оформление и направление на ремонт за 1 день получил. Ремонт очень даже устроил, царапин не видно вообще. Никаких претензий, очень доволен и работой страховой и работой…

Читать

Евгений

Клиент страховой компании

28 марта

Ответ страховой компании

Страховую рекомендую

Проверен

Первый раз столкнулся с ремонтом по каско. В Зетте меня проконсультировали по телефону. Сказали какие документы, справки надо им предоставить. В самом офисе девушка сама все оформила по моим документам, я только подписал и сразу же получил направление на ремонт. Прямо в этот же день. Я то думал, что ждать надо (у жены так было), а тут сразу. За это…

В самом офисе девушка сама все оформила по моим документам, я только подписал и сразу же получил направление на ремонт. Прямо в этот же день. Я то думал, что ждать надо (у жены так было), а тут сразу. За это…

Читать

Степан

Клиент страховой компании

27 марта

Ответ страховой компании

Ремонт у дилера

Проверен

Один раз попал в ДТП (виновник не я) сразу, без проблем отправили на ремонт к официальному дилеру. Отремонтировали быстро и качественно

Долова Светлана Михайловна

Клиент страховой компании

23 марта

Ответ страховой компании

страховую рекомендую

Проверен

Воспользовался опцией в Каско когда можно заявить на ремонт без справки из полиции. Мне нужно было только позвонить в страховую и все. По телефону мне сначала сориентировали по тому, что мне надо делать и привезти с собой, а уже в офисе быстро приняли документы, я только подписал заявление. От силы часа 2 моего времени вместе с дорогой. И расчитали…

И расчитали…

Читать

Дмитрий

Клиент страховой компании

21 марта

Ответ страховой компании

Страховые компании

Зетта Страхование

Отзывы

Что застраховано по полису КАСКО

Страховку КАСКО может приобрести любой владелец или владелец транспортного средства, желающий обезопасить себя от непредвиденных обстоятельств

расходы, т.е. если ваш автомобиль был поврежден независимо от того, кто был виноват в столкновении и был ли виновником

вообще известно.

Самые популярные случаи, когда приходится пользоваться полисом КАСКО:

- Столкновение с другим транспортным средством

- Столкновение с животным

- Повреждение ветрового стекла, окон, люков или зеркал

- Повреждение кузова (царапины, удары)

- Ограбление автомобиля — украденные аксессуары, оставленные в салоне вещи, молдинги, багажник на крышу, зеркала и др.

части. - Кража автомобиля

- Полное уничтожение автомобиля (когда автомобиль уже не подлежит ремонту)

- Дорожно-транспортное происшествие — повреждение шины, отсутствие топлива или неправильное топливо, невозможность завести машину и др.

случаи, когда необходима помощь для продолжения пути.

Теперь давайте подробнее рассмотрим каждый из вышеперечисленных случаев.

Столкновение с другим транспортным средством

Как уже известно OCTA является обязательным. Если вы стали виновником аварии и повредили другой автомобиль, то ваш OCTA будет

покрыть расходы на ремонт другого автомобиля. Но если ваша машина тоже пострадала в аварии (и у вас нет

КАСКО), то вам придется покрывать убытки самостоятельно. Но если у вас есть КАСКО, то полис КАСКО покроет

ущерб вашему автомобилю даже в тех случаях, когда столкновение произошло по вашей вине.

Если вы не виноваты в дорожно-транспортном происшествии, то расходы на ваш автомобиль будут покрыты за счет

страховщик виновной стороны. Иногда может возникнуть ситуация, когда у вас нет информации о том, кто

Иногда может возникнуть ситуация, когда у вас нет информации о том, кто

нанес ущерб вашему автомобилю, например, виновник скрылся с места происшествия или кто-то злонамеренно повредил ваш автомобиль

пока машина стоит. Вам не нужно беспокоиться об этом, если у вас есть страховка КАСКО. В этом случае обратитесь к своему

немедленно обратитесь к страховщику, узнайте, нужно ли вам вызвать полицию на место происшествия, и следуйте инструкциям вашего страховщика.

Столкновение с животным

Пути диких животных не могут быть установлены и объяснены. Часто приходится справляться только со страхом, но

зачастую так благополучно все не заканчивается и в таких случаях стоимость повреждения автомобиля может быть особенно неприятной.

Что делать в случае столкновения с диким животным или вообще с любым животным? ОБЯЗАТЕЛЬНО сообщить об этом

полиция. Обычно полиция не выезжает на место происшествия, а регистрирует вызов, который потом понадобится по мере необходимости.

доказательство вашей страховой компании, что авария действительно произошла. ПОМНИТЕ: Без регистрации ДТП с

полиции, страховщик может уменьшить или отказать в выплате возмещения ущерба, причиненного после столкновения с

животное.

Если животное получило травму и находится на дороге, то в целях обеспечения безопасности других участников дорожного движения

Вам также следует позвонить в Государственную лесную службу, которая позаботится о том, чтобы убрать труп животного с дороги. Нет

один накажет вас за это несчастье.

Как и в любой страховой ситуации, лучше всего сразу же позвонить своему страховщику и убедиться, что вы приняли правильное решение.

действие. Это гарантирует, что впоследствии между вами и страховщиком не возникнет недопонимания.

Повреждения стекол автомобиля

Чаще всего повреждаются стекла автомобиля, когда камень «поднимают» с переднего автомобиля и бросают в

лобовое стекло вашего автомобиля. На самом деле никто не виноват в этом, потому что такие вещи просто случаются.

Большинство страховых компаний считают, что все стекла в автомобиле, включая окна, люк в крыше и заднее стекло, застрахованы этим

риск, но в этом обязательно стоит убедиться перед покупкой полиса.

Интересный факт о ремонте лобового стекла. В настоящее время при повреждении лобового стекла существует

альтернатива замене лобового стекла — его тоже можно отремонтировать. В Латвии есть компании, которые ремонтируют

поврежденный участок, поэтому нет необходимости менять все лобовое стекло. С помощью специальной вакуумной техники поврежденные

площадь выравнивается и заполняется. Однако следует отметить, что лобовое стекло можно отремонтировать только в том случае, если оно не

начал трескаться.

Повреждения кузова (царапины, удары)

Слышали ли Вы о случаях, когда автомобиль оставляли на парковке супермаркета, а после возврата обнаруживали, что

на машине есть шишки или царапины? Это классический риск повреждения тела, покрываемый полисами КАСКО. Часто

Часто

виновник скрылся с места происшествия. Без страхования КАСКО такие убытки пришлось бы покрывать из собственного кармана. Что делать

в таком случае? Как и в любой ситуации, рекомендуется сначала связаться со своим страховщиком и выяснить, необходимо ли

сообщить в полицию.

Ограбление автомобиля

Обычно это приравнивается к незаконным действиям третьих лиц. Зеркала заднего вида, автомобильные фары, легкосплавные диски,

угоняется нестандартное оборудование, магнитофоны, багажники на крышу и их оборудование, а так же многое другое мы

даже не подумал бы. Часто воры также похищают вещи, оставленные в машине, такие как сумки и компьютерные сумки. Быть

внимательны и не оставляйте в машине привлекательные вещи.

В полисах КАСКО кража является стандартным риском и предлагается всеми страховщиками. Но кража вещей, оставленных в

автомобиль, с другой стороны, это что-то другое, и вы должны убедиться, что этот риск включен в ваш полис КАСКО.

Угон автомобиля

Хотя для многих покупателей полисов КАСКО этот риск кажется незначительным, ведь «мою машину никто не угонит», это

не следует забывать, потому что мы никогда не можем знать, какие автомобили завтра станут желанными ворами.

В полисах КАСКО всех страховщиков это базовый риск и разница может быть только в 2

параметры:

- Какой будет риск кражи франшиза

- Какую систему безопасности попросит установить страховщик, чтобы риск кражи был действительным.

Автомобили, приобретенные у дилера совершенно новыми, как правило, уже оснащены заводской сигнализацией. Если у вас есть

приобрели транспортное средство у другого лица, автостоянки или заказали его в другой стране, вы всегда должны

убедитесь, что сигнализация включена и находится в рабочем состоянии.

Для того, чтобы риск кражи полиса КАСКО был действителен, большинство страховщиков требуют световую и звуковую сигнализацию в качестве

минимум. Если марка автомобиля или конкретная модель более популярны у воров или машина дороже

тогда у страховщиков будут более строгие требования безопасности.

Это еще не все! Несмотря на то, что ваш автомобиль будет оснащен необходимыми системами безопасности, следующим фактором,

учтите, является франшизой кражи в вашей политике. Он может варьироваться от 0% до 20% от стоимости автомобиля. Если у вас есть

Он может варьироваться от 0% до 20% от стоимости автомобиля. Если у вас есть

оборудовать автомобиль системами безопасности, требуемыми страховщиком, то проблем быть не должно и

франшиза кражи, вероятно, будет 0%. Однако, если франшиза выше выяснить, почему. Если одна или несколько ценных бумаг

отсутствуют требуемые страховщиком системы, франшиза за кражу может быть выше 0%.

Риск угона, если автомобиль был куплен через кредитора

Полисы КАСКО, в которых франшиза угона составляет от 15-20% банки, как правило, отклоняют. Что делать в таких случаях? —

автомобиль должен быть оснащен более качественной и безопасной системой сигнализации, тогда страховщик снизит франшизу и банк

будет принимать политику. Ведь это еще и для вашего удобства, ведь в случае угона автомобиля

осложнений и нежелательных переживаний, безусловно, будет больше, чем стоимость установки систем безопасности для

ваш новый автомобиль.

ЕЩЕ ОДИН ПОЛЕЗНЫЙ СОВЕТ! Если в машине только один ключ зажигания, то многие страховщики установят франшизу за

кражи выше в стандартной комплектации. Чтобы избежать увеличения франшизы, вы должны пойти в автосервис, чтобы перекодировать существующий ключ.

Чтобы избежать увеличения франшизы, вы должны пойти в автосервис, чтобы перекодировать существующий ключ.

и сделать запасной ключ. Если вы попытаетесь обойти это правило и ничего не скажете своему страховщику, то в случае угона

автостраховщики будут иметь право платить вам меньше денег, потому что вы не сможете предъявить второй ключ зажигания.

Полное уничтожение транспортного средства

Если автомобиль попал в аварию и стоимость его ремонта превышает стоимость автомобиля или смета ремонта

экономически нецелесообразно, то автомобиль списывается и это называется Total Vehicle Lost. Все зависит от того, как

стоимость ремонта по сравнению с реальной стоимостью автомобиля. Это и есть основной риск полиса КАСКО,

который включен в полисы КАСКО всех страховщиков. Размер франшизы за полную потерю обычно находится в диапазоне

0-20%.

От чего зависит размер этой франшизы? Часто из автомобильных приложений, таких как грузовики, фургоны и другие

транспортные средства, которые используются для перевозки и эксплуатируются в дорожном движении очень интенсивно. Еще одним фактором является автомобиль

Еще одним фактором является автомобиль

мощность чем выше мощность автомобиля, тем выше риск полной потери автомобиля.

Помощь на дороге 24/7

Одним из лучших помощников для любого владельца и пользователя транспортного средства является служба Помощь на дороге . Если автомобиль поврежден

и дальше с этим не возможно то надо вызывать эвакуатор. Если у автомобиля спустило колесо

и вы не знаете, как заменить его, это будет сделано за вас. Если вы забыли заправиться и он закончился, это будет

доставлено вам. Если утром вы не можете завести машину, к вам приедут специалисты и помогут завести.

Один звонок и помощники уже в пути! Вас также должен интересовать такой страховой риск, потому что не все

страховщики предлагают это в стандартном полисе КАСКО.

Остается самый главный вопрос — в какой страховой компании покупать полис КАСКО? Сравнивать

полисы КАСКО, предлагаемые всеми страховщиками, и выберите наиболее подходящий для вас. Чтобы сделать

сравнение удобнее мы сделали это за вас — перейдите в раздел Сравнить полисы КАСКО .

На что обратить внимание при покупке КАСКО

Все новостиВсе новости

Заключение договора КАСКО, пожалуй, одно из первых, на что обращают внимание при покупке автомобиля. Это единственный вид страхования, который возмещает ущерб вашему автомобилю, даже если вы сами стали виновником ДТП.

Но как заключить договор страхования каско? Какие дополнительные чехлы выбрать?

Во-первых, мы рекомендуем подумать о наихудшем сценарии и определить, какую помощь и поддержку вы хотели бы получить от своей страховой компании в случае несчастного случая. Предпочитаете ли вы, чтобы расходы после аварии были минимальными, или вы готовы платить большую сумму за меньший ежемесячный платеж?

Вы бы предпочли использовать подменный автомобиль, пока ваш ремонтируется, или вы были бы рады пользоваться общественным транспортом?

Есть и другие вопросы. Чтобы немного упростить задачу, мы предоставили подробное описание страхования каско, различных дополнительных покрытий и ситуаций, в которых мы рекомендуем добавить их в свой полис страхования каско.

Как уже было сказано, страхование каско – это вид страхования, который также покрывает любой ущерб, причиненный в результате дорожно-транспортного происшествия владельцу, виновному в ДТП. Помимо несчастных случаев, страхование каско застрахует ваш автомобиль от повреждений, вызванных преступностью и стихийными бедствиями. На самом деле страхование каско включает в себя гораздо больше.

1. Помощь на дороге BTA

Это дополнительная защита, которая по умолчанию включена в страхование каско всех легковых автомобилей и микроавтобусов. BTA Road Assistance помогает вам в случае непредвиденных поломок или повреждений, которые приводят к тому, что транспортное средство становится полностью непригодным для использования или становится небезопасным для вождения в соответствии с правилами дорожного движения. а также в случаях, когда автомобиль не может быть доставлен в ближайший дилерский центр или ремонтную мастерскую из-за повреждения. Это дополнительное покрытие, которое мы считаем настолько важным, что оно по умолчанию добавляется ко всем договорам страхования каско.

2. Страхование новой стоимости (для автомобилей до года)

Страхование новой стоимости действует в следующих случаях: в случае финансовой или операционной аренды — одним арендатором;

• транспортное средство приобретено у официального дистрибьютора производителя;

• первая регистрация транспортного средства произведена не более года назад;

• автомобиль находился в эксплуатации только в течение периода страхования и его пробег не превышает 30 000 км на момент аварии.

Это также бесплатная дополнительная защита, которая не влечет за собой каких-либо особых условий или ситуаций, в которых мы рекомендуем добавлять ее при заключении договора страхования каско. Это дополнительное покрытие, которое мы считаем важным для всех наших клиентов по страхованию каско.

3. Страхование подменного автомобиля

При выборе этой дополнительной защиты ВТА возместит в случае страхового случая расходы на аренду подменного автомобиля или общественный транспорт, в том числе расходы на использование арендованных скутеров или велосипедов для передвижения по городу в соответствии с лимитом, указанным в страховом полисе.

Это дополнительное покрытие настоятельно рекомендуется клиентам, которым необходимо транспортное средство для организации своей повседневной жизни. Выбор этого дополнительного покрытия даст вам уверенность в том, что если вашему автомобилю потребуется ремонт в связи с дорожно-транспортным происшествием, вы сможете продолжить свою обычную жизнь, управляя либо арендованным автомобилем, либо общественным транспортом, в зависимости от ваших пожеланий.

4. Страхование водителя от несчастных случаев

Это дополнительная защита, в случае которой ВТА застрахует любой ущерб, причиненный в связи с телесным повреждением, травмой, инвалидностью или смертью водителя застрахованного транспортного средства в результате застрахованного событие. В то время как страхование каско покрывает только расходы, связанные с автомобилем в случае аварии, выбор этого дополнительного покрытия также страхует лицо, управляющее автомобилем. Это означает, что в случае аварии водитель может сосредоточиться на быстром восстановлении, не беспокоясь о возможных дополнительных расходах.

5. Урегулирование убытков без франшизы

Это дополнительная защита, которая возмещает один страховой случай за период страхования без применения франшизы, если в дорожно-транспортном происшествии участвовали два транспортных средства и авария зарегистрирована и зафиксирована в соответствии с законом.

Мы рекомендуем это дополнительное покрытие клиентам, которые не считают важным первоначальный страховой взнос. С другой стороны, это дает вам за небольшую дополнительную плату знание того, что в случае аварии вам не нужно платить франшизу, которая составляет как минимум пару сотен евро.

6. Ремонт автомобиля в авторизованном изготовителем дилерском центре

В случае аварии клиенты, выбравшие эту дополнительную защиту, могут отремонтировать застрахованный автомобиль в авторизованном изготовителем дилерском центре с использованием новых запасных частей. Мы рекомендуем это дополнительное покрытие клиентам, которые хотят отремонтировать свой автомобиль в дилерском центре определенного производителя автомобилей в случае аварии.