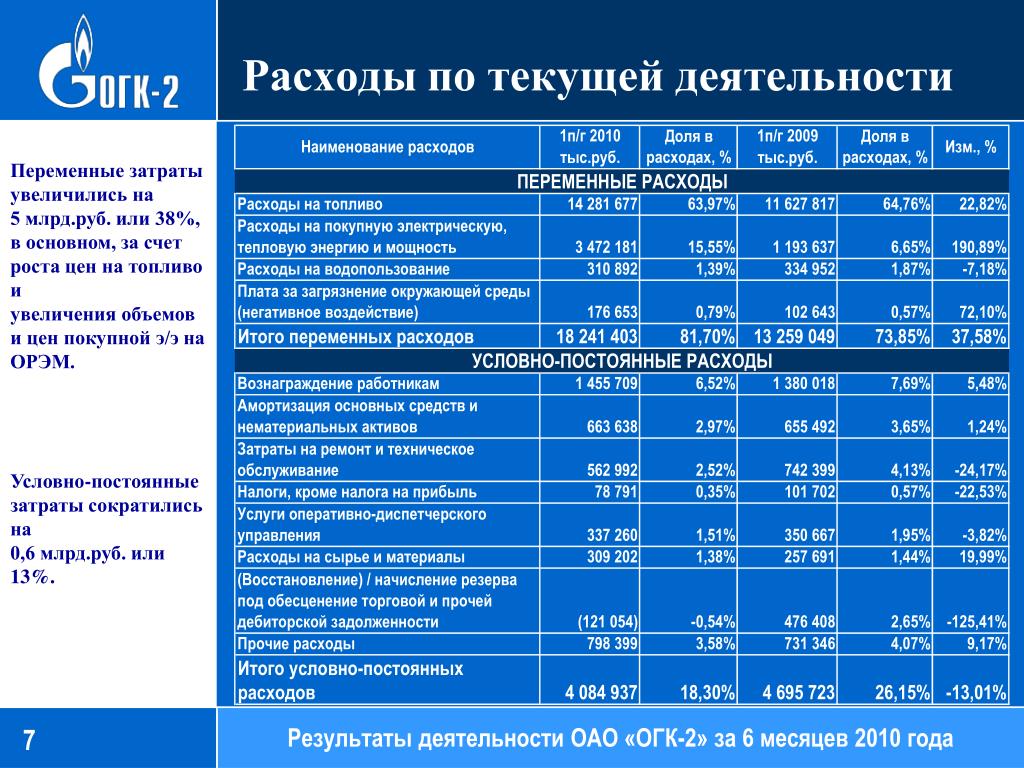

Содержание

Текущий ремонт основных — Энциклопедия по экономике

Расчет затрат на материалы строится на основе смет расходов на текущий ремонт основных производственных фондов трубопроводного транспорта и расходов на содержание зданий

[c.258]

Расходы на текущий ремонт инвентаря, числящегося в основных средствах конторы, и на текущий ремонт зданий конторы на данную статью не относятся. Эти расходы включаются в статью Расходы на содержание аппарата-управления . Не включаются также в данную статью затраты на текущий ремонт зданий и оборудования вспомогательных производств и на текущий ремонт основных фондов непроизводственного назначения. Расходы на текущий ремонт зданий и оборудования вспомогательных производств относятся на себестоимость продукции (работы) этих производств и затем распределяются по статьям издержек обращения по соответствующему назначению.

[c.267]

При планировании на нефтебазах и наливных пунктах расходов на содержание аппарата управления учитываются предельные ассигнования на содержание аппарата управления, утвержденные на текущий год и мероприятия по их снижению амортизационные отчисления на здание конторы сметы затрат на содержание здания конторы сметы затрат на текущий ремонт здания конторы и текущий ремонт основных фондов, находящихся в конторе. [c.268]

[c.268]

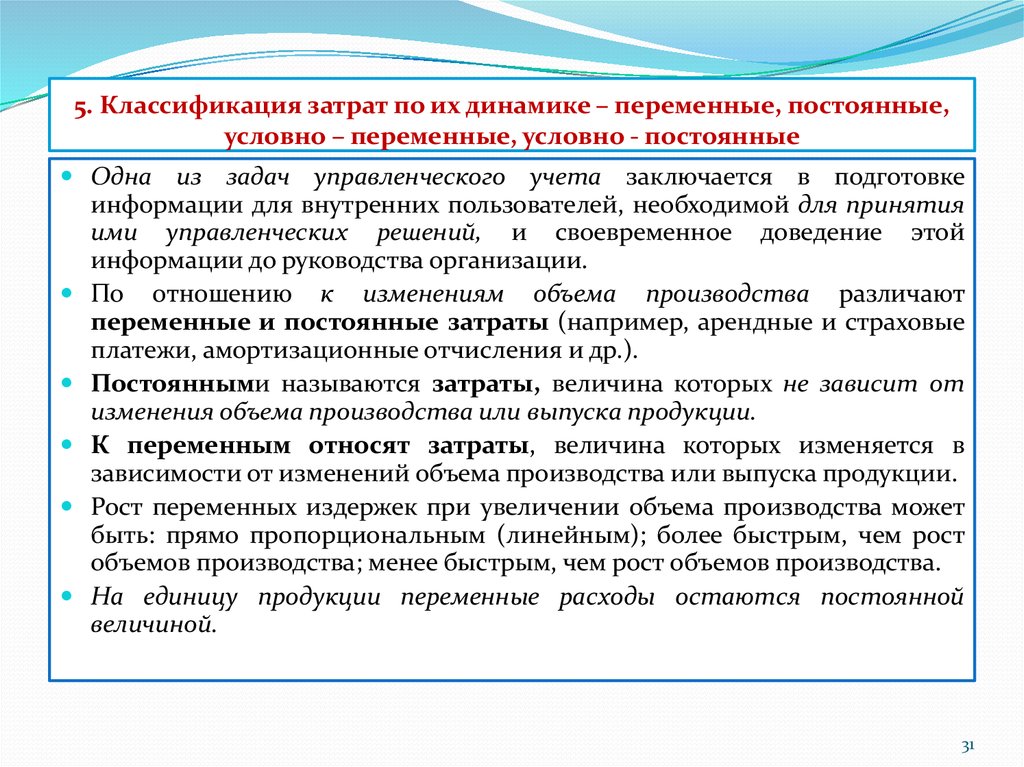

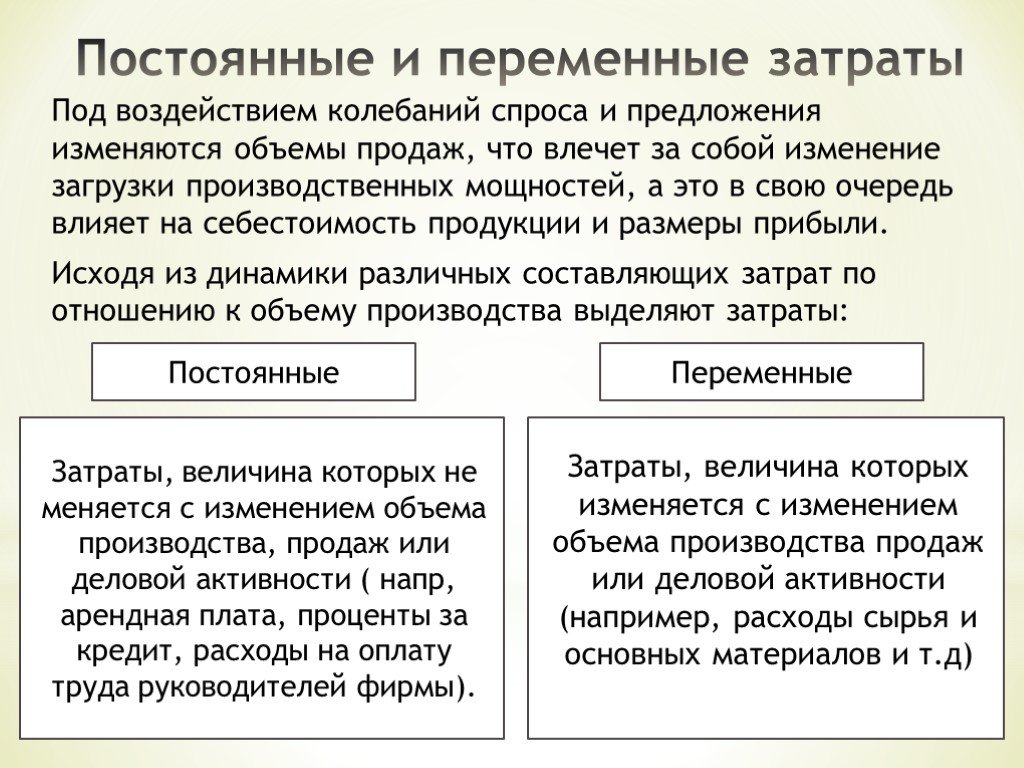

Условно-постоянные затраты при неизменных основных фондах не зависят от объема производства продукции и при интенсификации производства характеризуются относительной стабильностью. Это амортизационные отчисления и затраты на текущий ремонт основных фондов, заработная плата с начислениями, общепромысловые, цеховые и накладные расходы. Нефтегазодобывающая промышленность характеризуется высоким удельным весом условно-постоянных затрат в себестоимости. Так, в себестоимости добычи нефти амортизационные отчисления составляют 40—50%. Такое деление затрат важно для определения путей снижения себестоимости. [c.226]

X. Расходы на содержание и эксплуатацию оборудования а) амортизация и текущий ремонт основных средств нефтеперерабатывающих установок — трубчатых печей, ректификационных колонн, реакторов, теплообменников, конденсаторов, холодильников, отстойников, паровых и электроцентробежных насосов, компрессоров, зданий насосных и операторных, мерников, трубопроводов и других объектов б) прочие затраты — стоимость смазочных, обтирочных и прочих вспомогательных материалов, необходимых для ухода за оборудованием и содержания его в рабочем состоянии услуги вспомогательных производств для этих же целей (включая услуги цеха КИП и автоматики). [c.220]

[c.220]

Текущий ремонт основных средств 6,0 6,7 2,5 14,1 3,0 4,7 [c.307]

В состав Р. п. п. включаются суммы на оплату очередных от пусков рабочим и выплату вознаграждения за выслугу лет отчисле ния на геологопоисковые и геологоразведочные работы, вносимые Е бюджет расходы по текущему ремонту основных фондов в случае периодической организации его проведения затраты на капитальный ремонт арендованных основных фондов, проводимый по условиям 92 [c.92]

Основой для составления сметы цеховых расходов являются планируемый состав зданий, сооружений, ценный хозяйственный инструмент и инвентарь, оборудование, используемое для общецеховых хозяйственных целей и находящееся в запасе установленная структура управления цеха и предприятия в целом, их штатные расписания, размеры доплат и премий из фонда заработной платы, продолжительность очередных отпусков, нормы расхода вспомогательных материалов, малоценного и быстроизнашивающегося инструмента и инвентаря, расходуемых на хозяйственные нужды нормы амортизационных отчислений основных фондов сметы расходов на текущий ремонт основных фондов планы работ и сметы эксплуатационных расходов на научно-технические мероприятия, рационализацию и изобретательство, охрану труда и технику безопасности расходы на содержание пожарной, военизированной и сторожевой охраны, производственную практику и подготовку кадров. [c.249]

[c.249]

Комплексные расходы — затраты, состоящие из нескольких одноэлементных расходов. Например, расходы по текущему ремонту основных средств. [c.253]

В результате эти затраты, непропорциональные объему добычи нефти, при увеличении ее за счет роста среднего дебита относительно изменяются на 1 т добычи. Относительное снижение непропорциональных затрат на 1 т нефти является источником экономии в результате увеличения среднего дебита. К затратам, непропорциональным объему добычи нефти, при увеличении среднего дебита следует относить заработную плату производственного персонала и отчисления на социальное страхование, амортизацию скважин и прочих основных фондов, расходы по текущему ремонту основных фондов, цеховые и общепромысловые расходы. [c.22]

РФ — фактические затраты на текущий ремонт основных средств Ор — фактические общепромысловые расходы Цф — фактические цеховые расходы [c.38]

Расходы по текущему ремонту основных средств . ……. 18,6 17,6 12,0 9,4 7,7 8,0 [c. 55]

55]

Акцептован счет специализированной организации за произведенный текущий ремонт основных средств. Делается бухгалтерская проводка [c.188]

Документами по учету расхода семян, посадочных материалов, минеральных удобрений, материалов на текущий ремонт основных средств являются требования-накладные, лимитно-заборные карты, акты об использовании удобрений и ядохимикатов, акты на списание семян. На изношенные или отпущенные в производство малоценные и быстроизнашивающиеся предметы составляется акт на списание малоценных и быстроизнашивающихся предметов. Вывоз навоза с животноводческих ферм на поля или огороды оформляется актами. Оказанные отрасли растениеводства услуги вспомогательных производств получают отражение в производственных отчетах автотранспорта, ремонтной мастерской, электростанции и т.д. [c.307]

Наряду с объектами производства в учете особо выделяются нераспределенные амортизационные отчисления по основным средствам, используемые в растениеводстве затраты по текущему ремонту основных средств, подлежащие распределению затраты по орошению, подлежащие распределению затраты по осушению, подлежащие распределению, и затраты по силосованию. [c.308]

[c.308]

Первичные документы по учету расхода материалов на текущий ремонт основных средств (животноводческих помещений, оборудования, машин), топлива для отопления телятника, марли для дойного стада, медикаментов, биопрепаратов и различных химикатов для лечения скота и профилактических мероприятий (прививки, дезинфекцию помещения и др.) — лимитно-заборная карта или требование-накладная. Другими первичными документами, применяемыми в животноводстве, в зависимости от потребности могут быть журнал учета надоя молока, книжка чабана-гуртоправа, акты на оприходование. приплода животных, ведомость взвешивания животных, акты настрига и приемки шерсти. [c.311]

К структурным издержкам производства принадлежат расходы, связанные с содержанием дирекции и административных органов предприятия (плановых, статистических, конструкторских, технологических, юридических, снабженческо-сбытовых) производственные услуги (текущий ремонт основного капитала, общецеховые расходы, расходы на складское хозяйство и т. п.) прочие

[c.356]

п.) прочие

[c.356]

Нет необходимости в учете подразделять расчеты с подрядчиками по капитальным вложениям (строительство новых и реконструкция действующих объектов) и расчеты с подрядчиками по основной деятельности (капитальный и текущей ремонт основных средств). [c.259]

По предъявлении подрядчиком счетов за выполненный капитальный и текущий ремонт основных средств — стоимость этих работ относится на счета издержек производства и расходов на продажу. При этом составляется следующая корреспонденция счетов [c.265]

Экономический характер многих видов общепроизводственных и общехозяйственных расходов аналогичен, что и обусловливает одинаковый подход к их анализу. В этих расходах решающую роль играют расходы на содержание аппарата управления, большое место занимают амортизация и текущий ремонт основных фондов, возмещение износа МБП. [c.123]

Затраты на приобретение материалов и запасных частей, используемых при текущем ремонте основных средств, непосредственно связанных с операциями перевалки, и аналогичные общестанционные косвенные затраты устанавливаются по отчетным данным. [c.73]

[c.73]

Расходы по текущему ремонту основных средств (фондов) производятся в пределах утвержденных сметных назначении и включаются в издержки обращения отчетного года. [c.101]

В организациях, где текущий ремонт основных средств (фондов) производится на протяжении года неравномерно, допускается в течение года включать в издержки обращения затраты на текущий ремонт. Для этого ежемесячно создают резерв на покрытие расходов по текущему ремонту из расчета 1/12 части плановой стоимости ремонта. Такую операцию отражают в учете записью [c.101]

Списание фактических затрат по текущему ремонту основных средств (фондов) [c.103]

Оплата с расчетного счета расходов по использованию автотранспорта, содержанию зданий и сооружений, текущему ремонту основных средств (фондов) и инвентаря, подработке, сортировке и упаковке товаров, охране и др.. . 44 51 [c.237]

Отражение затрат, ранее отнесенных на расходы будущих периодов расходы на капитальный ремонт арендованных основных средств (фондов), аренда помещений, текущий ремонт основных средств (фондов), изготовление бланков талонов, выданных потребителям нефтепродуктов, отпускных сумм, отнесенных к предыдущему месяцу. … 44 31

[c.237]

… 44 31

[c.237]

Фактические затраты на капитальный и текущий ремонты основных средств (фондов) ежемесячно списывают на основании акта приемки работ на счет 03 Капитальный ремонт или 44 Издержки обращения независимо от процента готовности ремонтируемого объекта. На незавершенном производстве должны оставаться затраты, относящиеся к незаконченным заказам (кроме заказов на капитальный и текущий ремонт), которые определяются в акте инвентаризаций на конец отчетного месяца. Эти незавершенные работы учитываются на счете 23-8 и в балансе (форма 1-сн) показываются на строке Незавершенное производство . [c.298]

В этом отчете отражают также показатели движения амортизационного фонда и затрат на капитальный и текущий ремонты основных средств (фондов). [c.325]

Материалы. Затраты материалов определяются по местам их возникновения (на текущий ремонт основных производственных фондов, на содержание зданий и сооружений и т. д.) на основе планов работы производственных цехов и служб. Стоимость материалов (кроме одоранта и реагентов) распределяется по всем производственным технологическим процессам. Стоимость же одоранта и реагентов относится на подземное хранение газа (при расходе их в процессе отбора и закачки газа) и на очистку, осушку и одоризацию (при их расходе во всех других производственных процессах).

[c.258]

Стоимость материалов (кроме одоранта и реагентов) распределяется по всем производственным технологическим процессам. Стоимость же одоранта и реагентов относится на подземное хранение газа (при расходе их в процессе отбора и закачки газа) и на очистку, осушку и одоризацию (при их расходе во всех других производственных процессах).

[c.258]

По степени соответствия доли затрат, включаемой в себестоимость, количеству выпущенной продукции затраты на производство подразделяются на текущие и единовременные. Текущие расходы имеют периодичность менее одного месяца. Единовременные расходы производятся однократно (пусковые расходы, расходы на подготовку и освоение новых видов продукции, исключая расходы, возмещаемые из единого фонда развития науки и освоения новой техники, затраты на подготовку технологических процессов в добывающих производствах и др.) или с периодичностью более одного месяца (постоянные расходы сезонных производств расходы на оплату отпусков и выплату вознаграждения за выслугу лет затраты по неравномерно производимому текущему ремонту основных фондов и др. ). Единовременные расходы включаются в себестоимость продукции каждого календарного периода по смет-но-нормалнзованным расчетам.

[c.237]

). Единовременные расходы включаются в себестоимость продукции каждого календарного периода по смет-но-нормалнзованным расчетам.

[c.237]

Балансовый — взаимоувязка всех показателей плана, являющихся непосредственно взаимозависимыми, как например, свод затрат на производство и фонд заработной платы (по затратам на оплату труда работников), ресурсы материально-технических средств на ремонтно-эк-сплуатационные нужды (по затратам на текущий ремонт основных фондов) и т.д. В процессе разработки плана составляются в натуральном и стоимостном выражении балансы материальных (по видам) и трудовых ресурсов, производственных мощностей, финансовый план и др. [c.16]

Известно, что производственные затраты в зависимости от объема производства делятся на две большие группы условно-постоянные и переменные. Рассмотрим особенности формирования каждой группы затрат в отдельности. Величина первой группы, в которую включают амортизацию скважин и прочие основные средства, затраты на обслуживание скважин и расходы, связанные с управлением производственно-хозяйственной деятельностью предприятия, в значительной мере предопределяется числом эксплуатационных скважин. Амортизационные отчисления, составляющие более половины затрат этой группы, прямо зависят от числа скважин. Затраты на обслуживание, включающие заработную плату производственного персонала и расходы по текущему ремонту основных производственных средств, так> зависят от числа скважин. Общепроизводственные и общехозяйственные расходы обусловливаются размером пред-прир»>>я, который находится в зависимости от действующего фонда и системы расположения эксплуатационных скважин на продуктивной площади.

[c.5]

Амортизационные отчисления, составляющие более половины затрат этой группы, прямо зависят от числа скважин. Затраты на обслуживание, включающие заработную плату производственного персонала и расходы по текущему ремонту основных производственных средств, так> зависят от числа скважин. Общепроизводственные и общехозяйственные расходы обусловливаются размером пред-прир»>>я, который находится в зависимости от действующего фонда и системы расположения эксплуатационных скважин на продуктивной площади.

[c.5]

Затраты на текущий ремонт основных средств Изменение объема работ и их стоимости ЗР ——v- ц A3IV—AV- Ц , A JP, V ]I-.M»I [c.197]

Расходы вспомогательных производств по текущему ремонту основных средств, ремонту инструментов, перевозке материальных ценностей, по производству электроэнергии и пара для основных цехов списываются со счета 23 Вспомогательные производства на соответствующие счета затрат сданная на склад изготовленная продукция оприходуется по соответствующему субсчету производственных запасов счета 10 Материалы , а стоимость выполненных работ и оказанных услуг сторонним заказчикам, непромышленным производствам своего хозяйства, равно как и стоимость капитального строительства для своего хозяйства, относится на счет 46 Реализация продукции (работ, услуг) . [c.252]

[c.252]

Оборотные фонды в натуральном выражении складываются из производственных запасов и незаконченной продукции (рис. 11). В состав производственных запасов входит сырье, основные н вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части для текущего ремонта основных фондов, инструменты и другие малоценные и быстроизнашивающиеся предметы. К незаконченной продукции относится незавершенное производство, полуфабрикаты собственного изготовления, расходы будущих периодов. Незавершенное производство — это незаконченная изготовлением продукция, находящаяся на различных стадиях производственного процесса и обеспечивающая его непрерывность. Полуфабрикаты собственного изготовления представляют собой детали и узлы, законченные обработкой. Относительно цеха они являются готовой продукцией (сетки, аноды, катоды), но по отношению к заводу рассматриваются как незавершенное производство, так как проходят дальнейшую обработку на этом преприятии. Расходы отчетного года (на освоение новых изделий, усовершенствование технологии п Др.), имеющие отношение к производству на протяжении длительного срока, составляют расходы будущих периодов.

[c.67]

Расходы отчетного года (на освоение новых изделий, усовершенствование технологии п Др.), имеющие отношение к производству на протяжении длительного срока, составляют расходы будущих периодов.

[c.67]

На выполнение работ по текущему ремонту основных фондов ежегодно расходуется большое количество материалов, запчастей, электроэнергии и др. Однако точно рассчитат затраты пока что не представляется возможным из-за отсутствия норм расхода материальных ресурсов. [c.102]

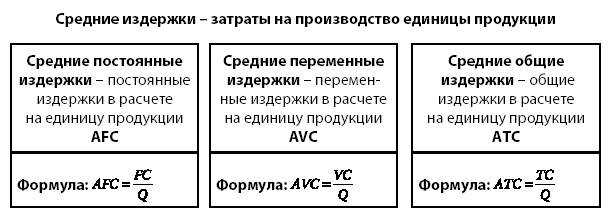

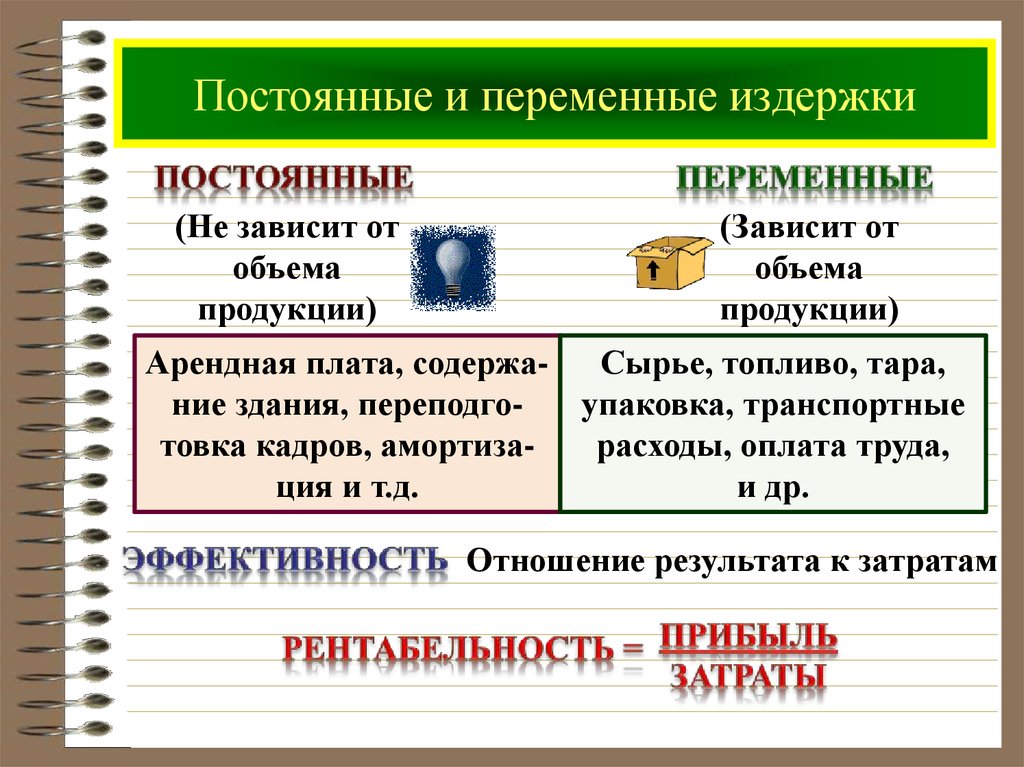

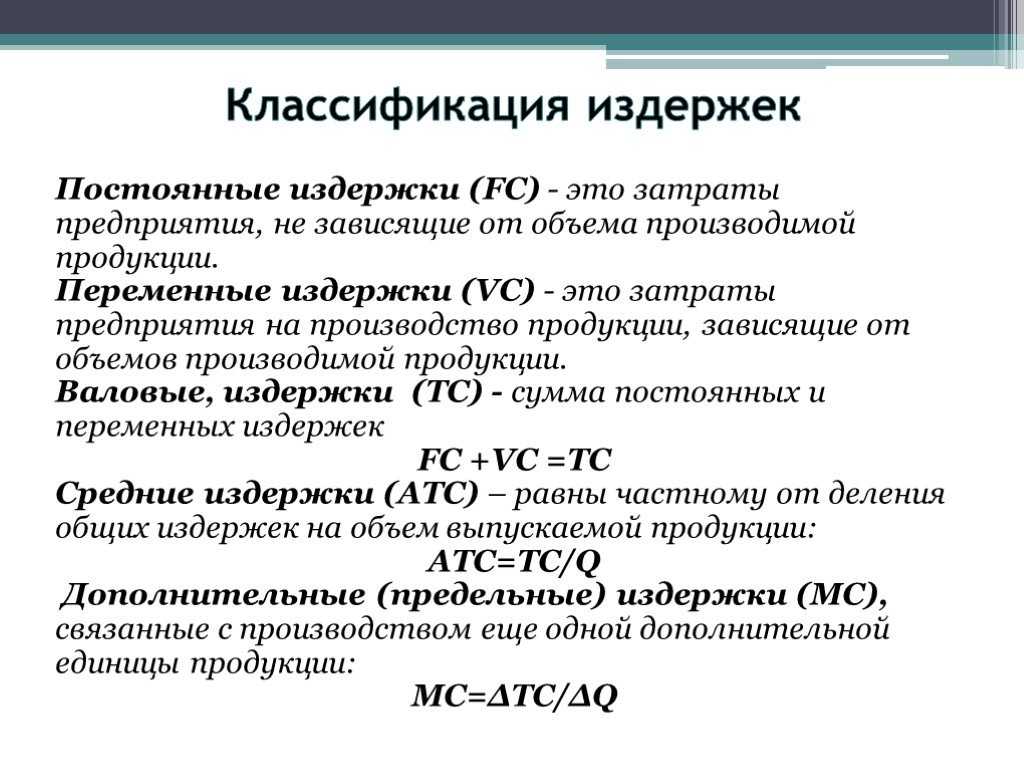

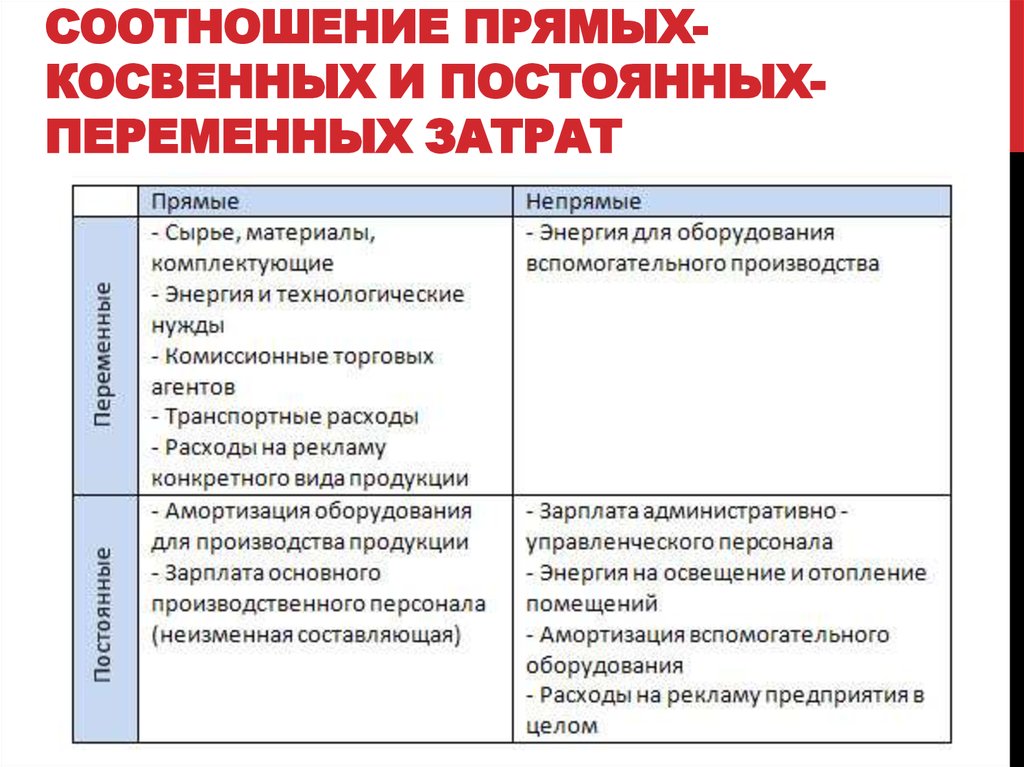

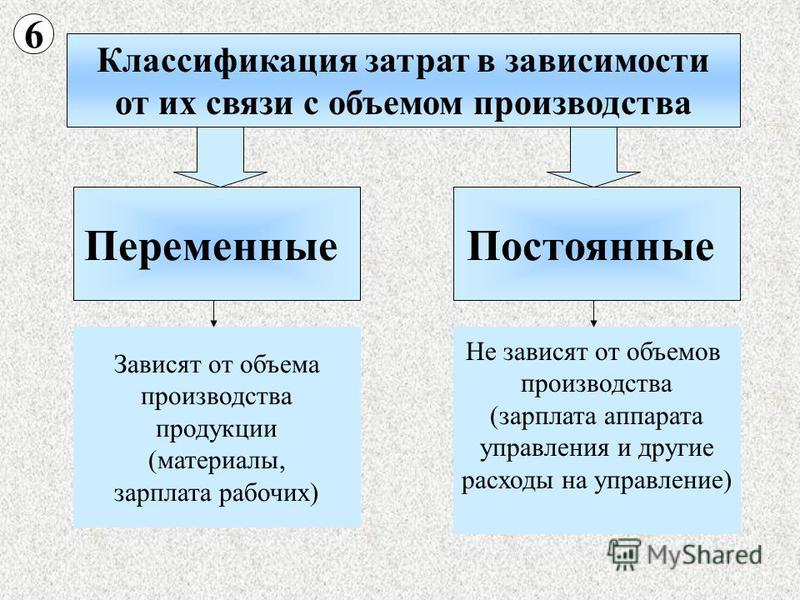

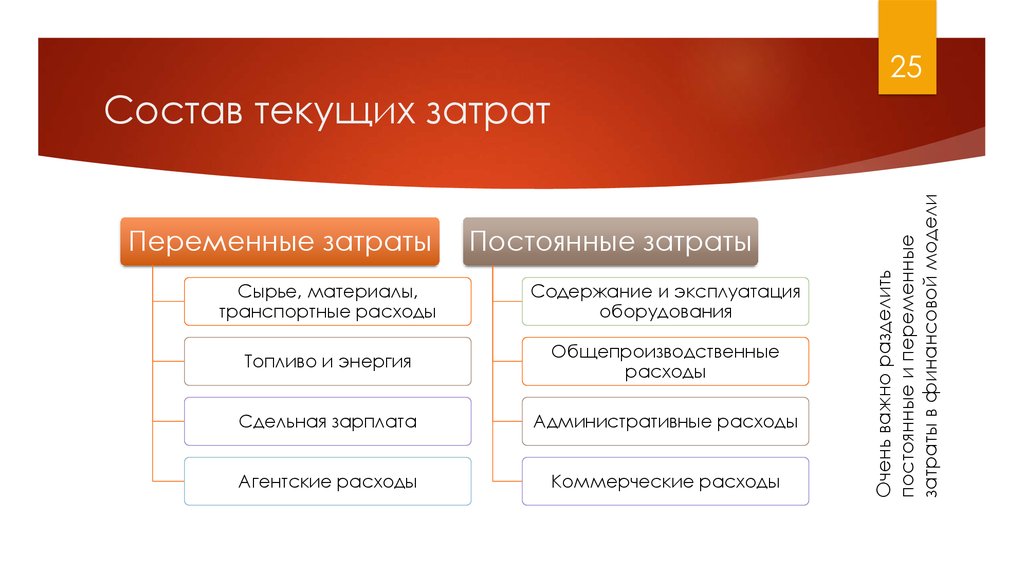

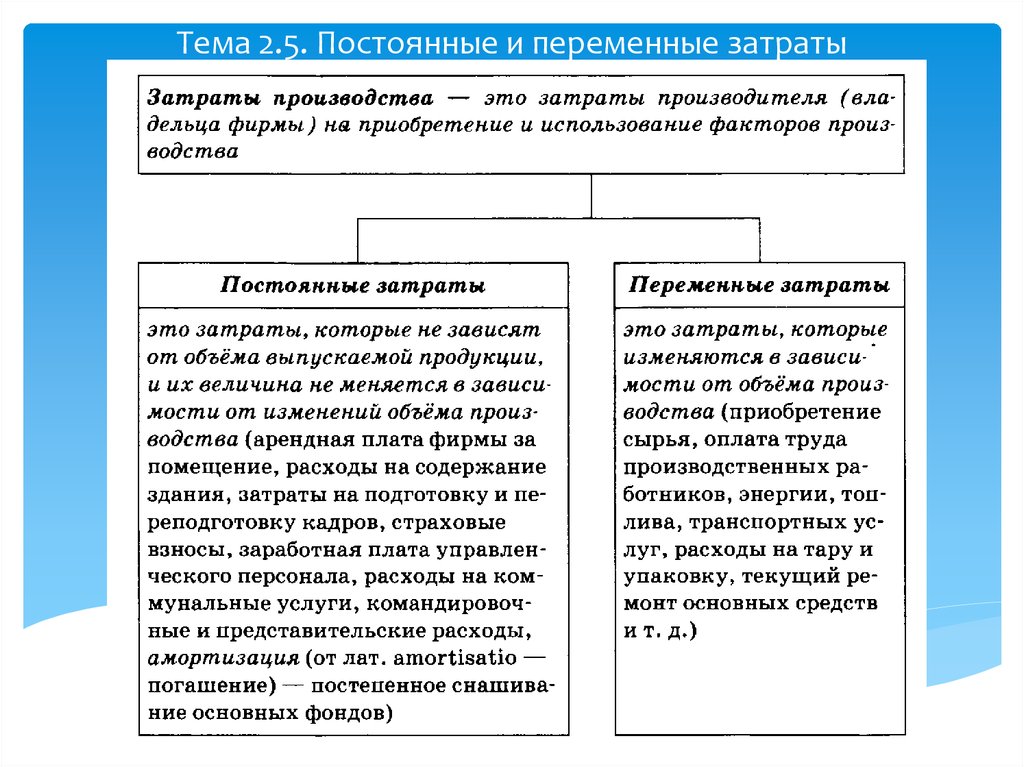

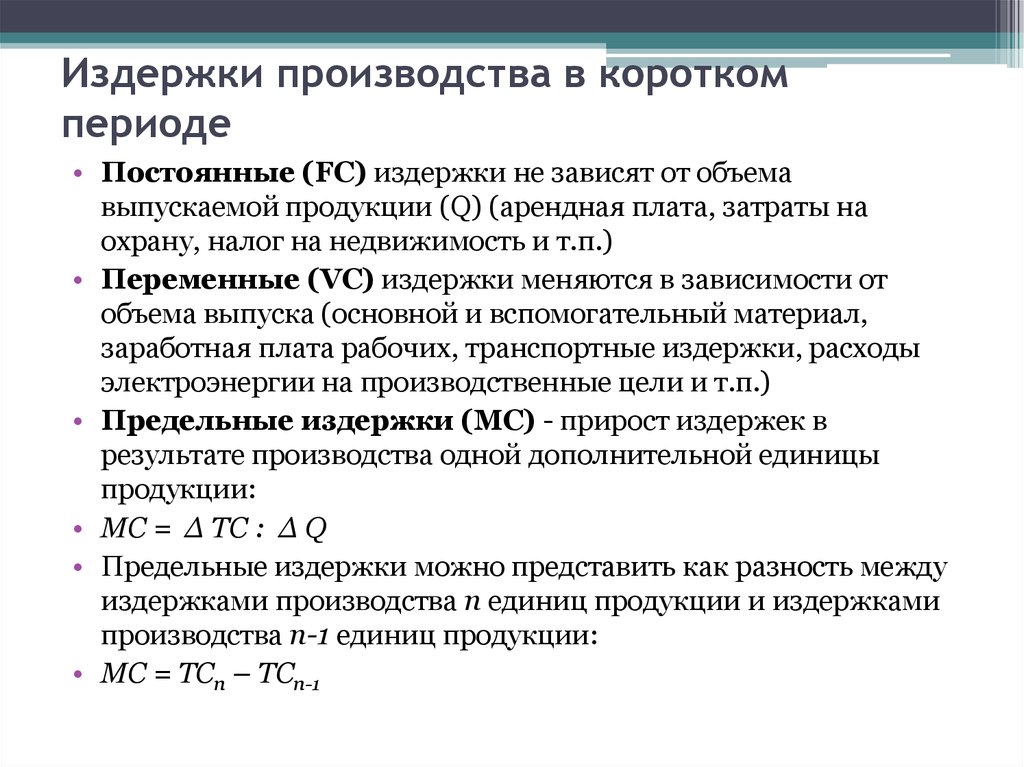

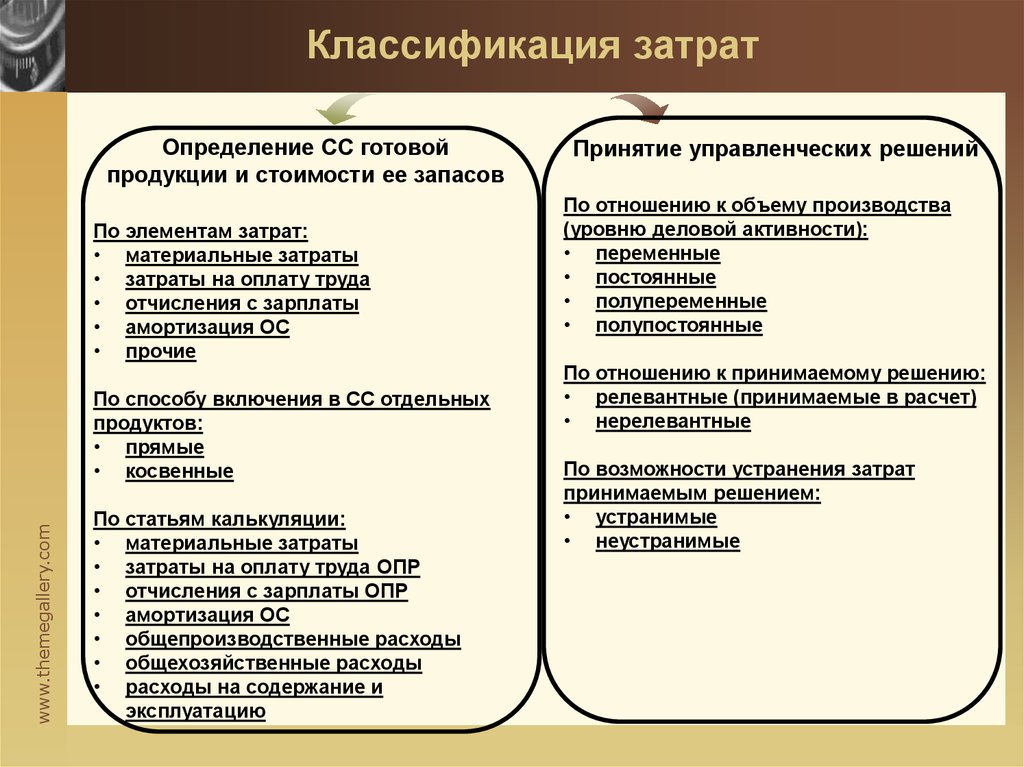

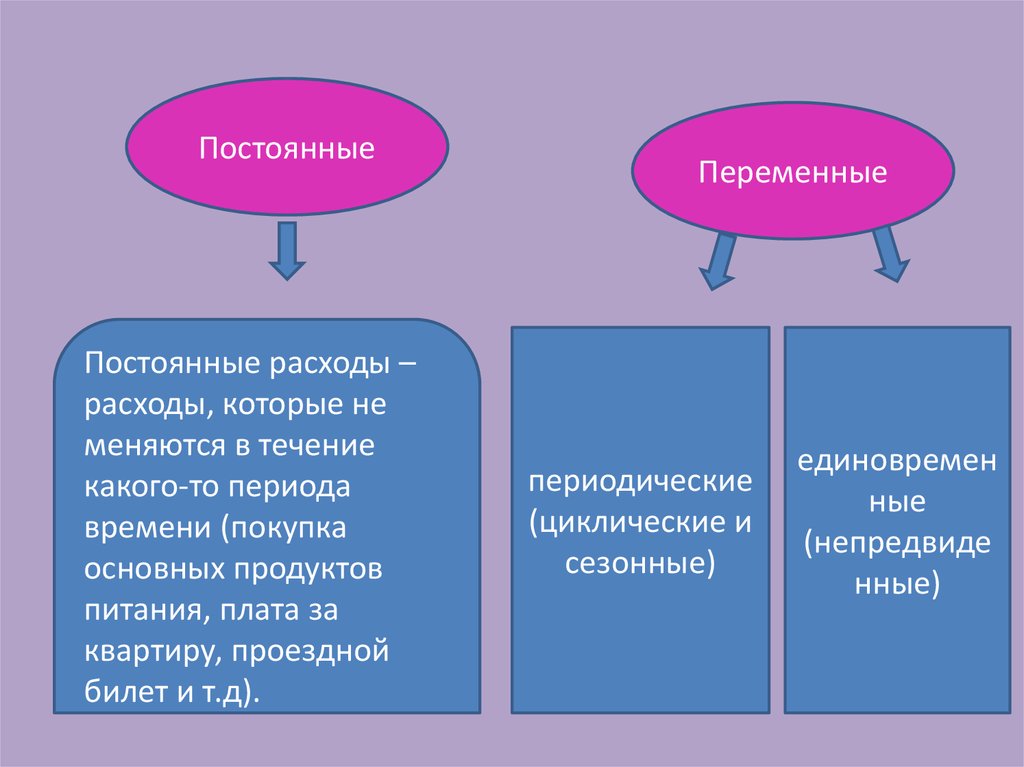

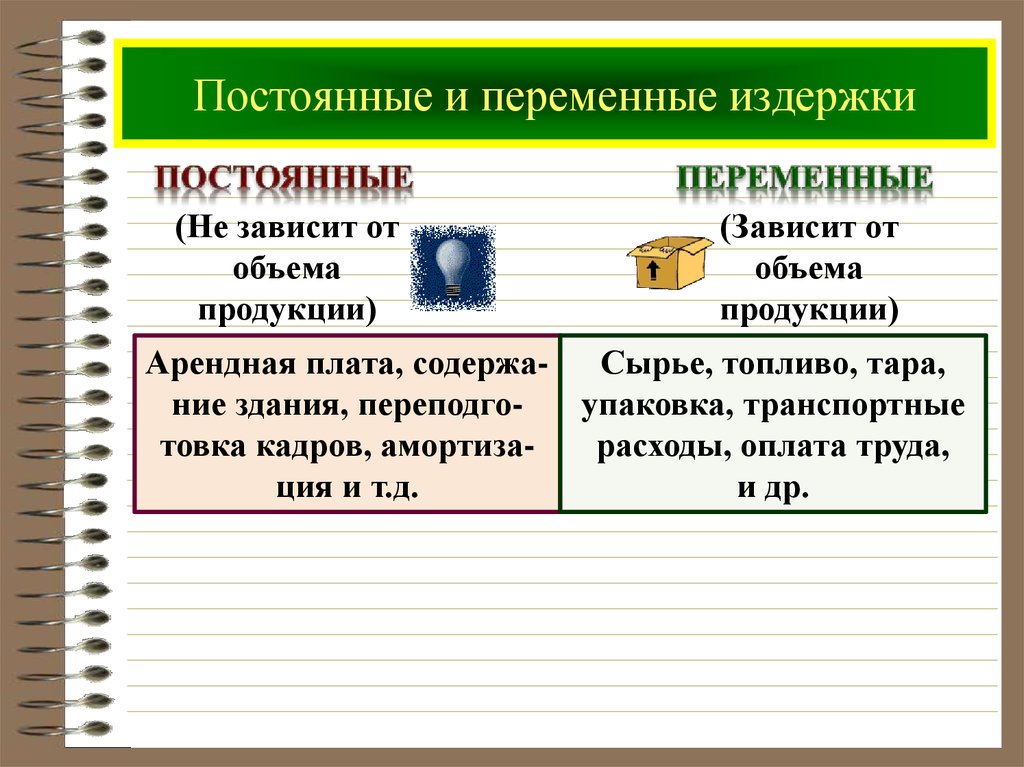

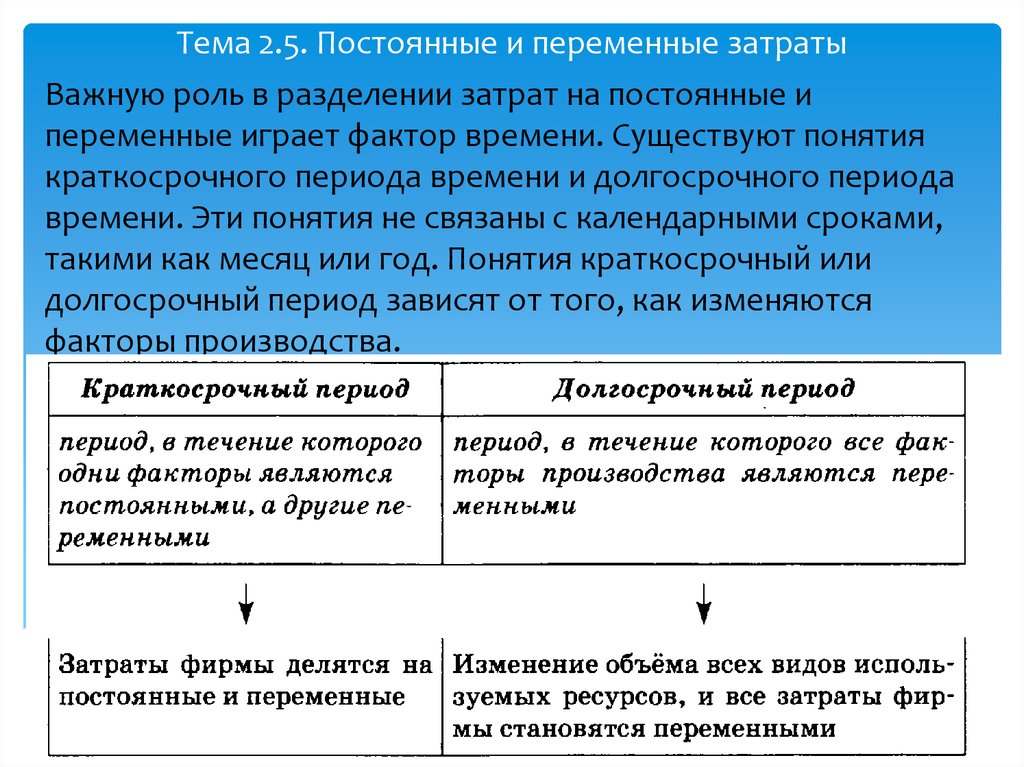

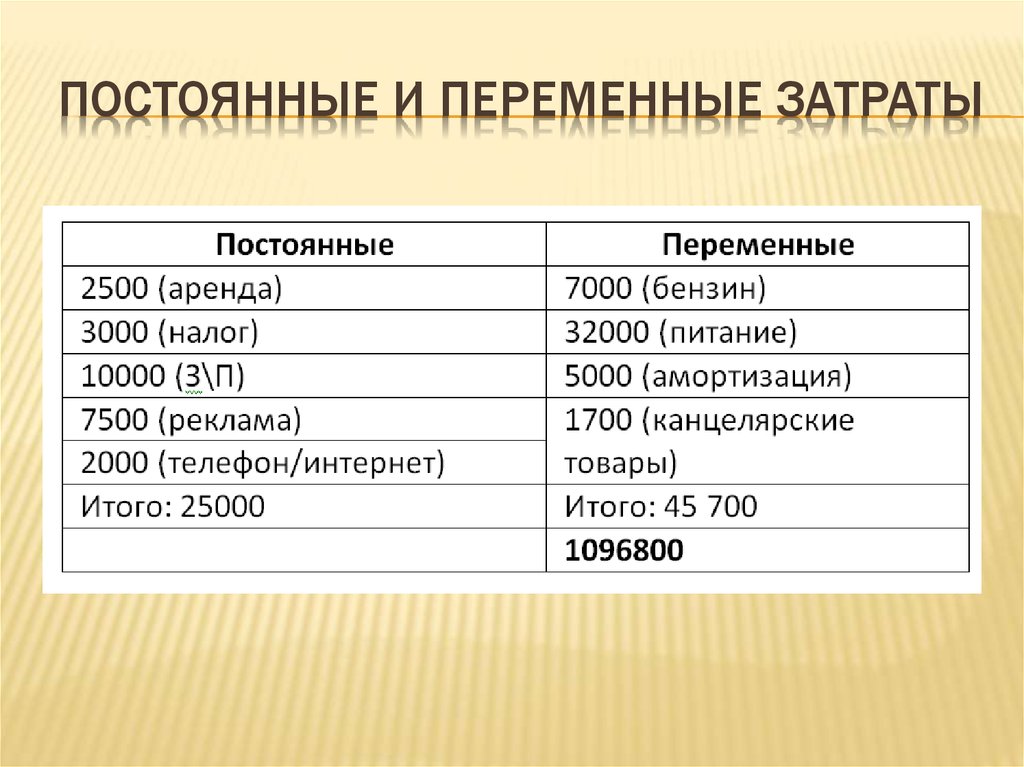

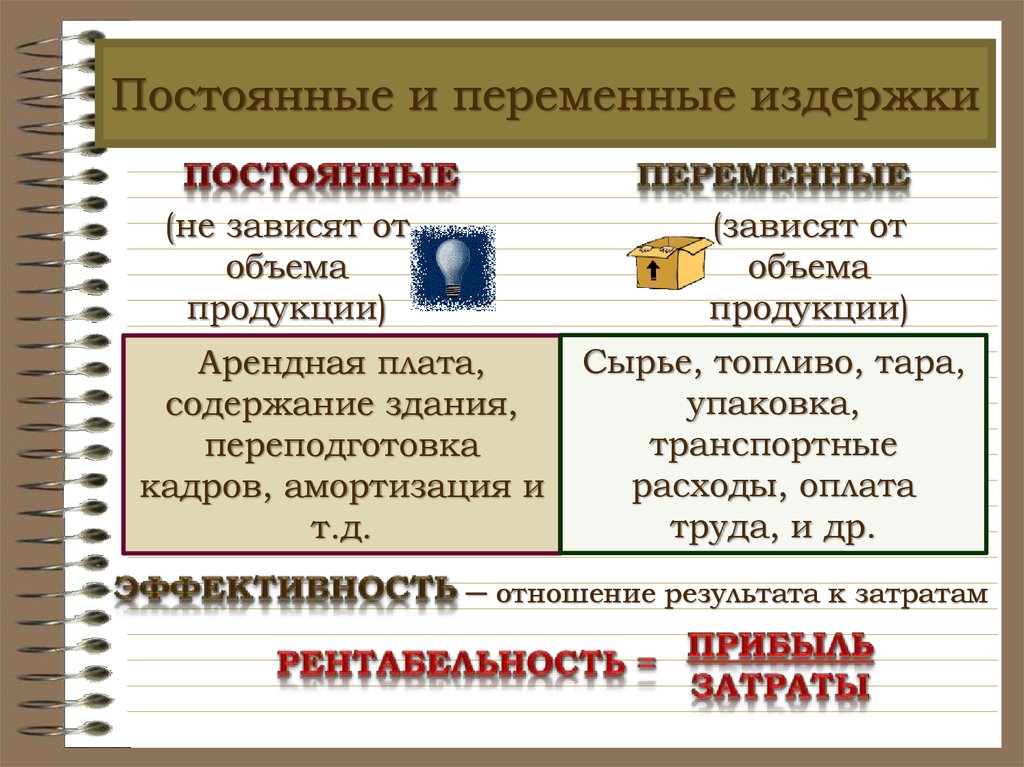

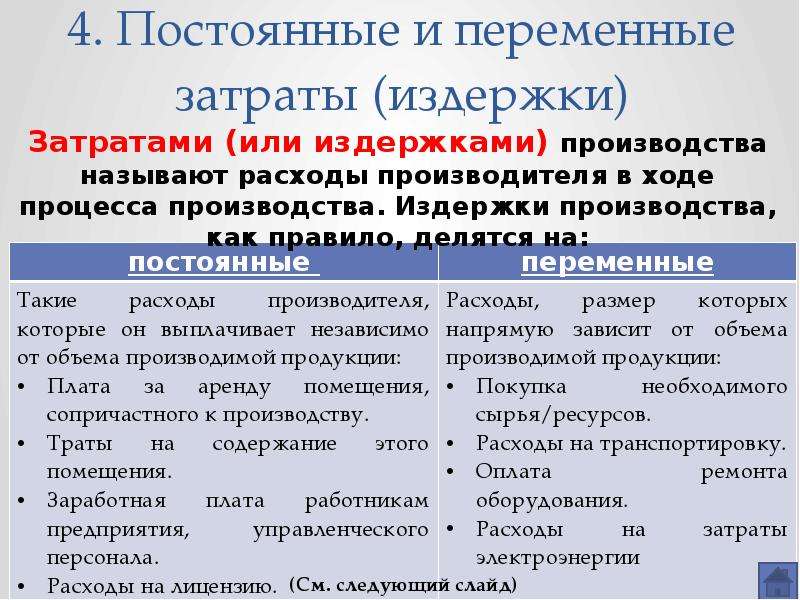

2.5… Постоянные и переменные затраты

Send to app Mark as learnt |

2.5… Постоянные и переменные затраты

Затраты (ИЗДЕРЖКИ) производства

затраты производителя (владельца фирмы) на приобретение и использование факторов производства, на производство и реализацию продукции

Постоянные затраты (издержки)

затраты, которые не зависят

от объёма выпускаемой продукции,

и их величина не меняется в зависимости от изменений объёма производства

ПРИМЕРЫ ПОСТОЯННЫХ ЗАТРАТ (издержек)

арендная плата фирмы за

помещение, расходы на содержание

здания, затраты на подготовку и переподготовку кадров, страховые

взносы, заработная плата управленческого персонала, расходы на коммунальные услуги, командировочные и представительские расходы,

амортизация

амортизация (амортизационные издержки)

(от лат. amortisatio —

amortisatio —

погашение) — постепенное снашивание основных фондов, ПРОЦЕСС ПЕРЕНОСА СТОИМОСТИ ОСНОВНЫХ СРЕДСТВ НА СТОИМОСТЬ ПРОИЗВЕДЕННОЙ И ПРОДАННОЙ КОНЕЧНОЙ ПРОДУКЦИИ ПО МЕРЕ ИХ МАТЕРИАЛЬНОГО И МОРАЛЬНОГО ИЗНОСА

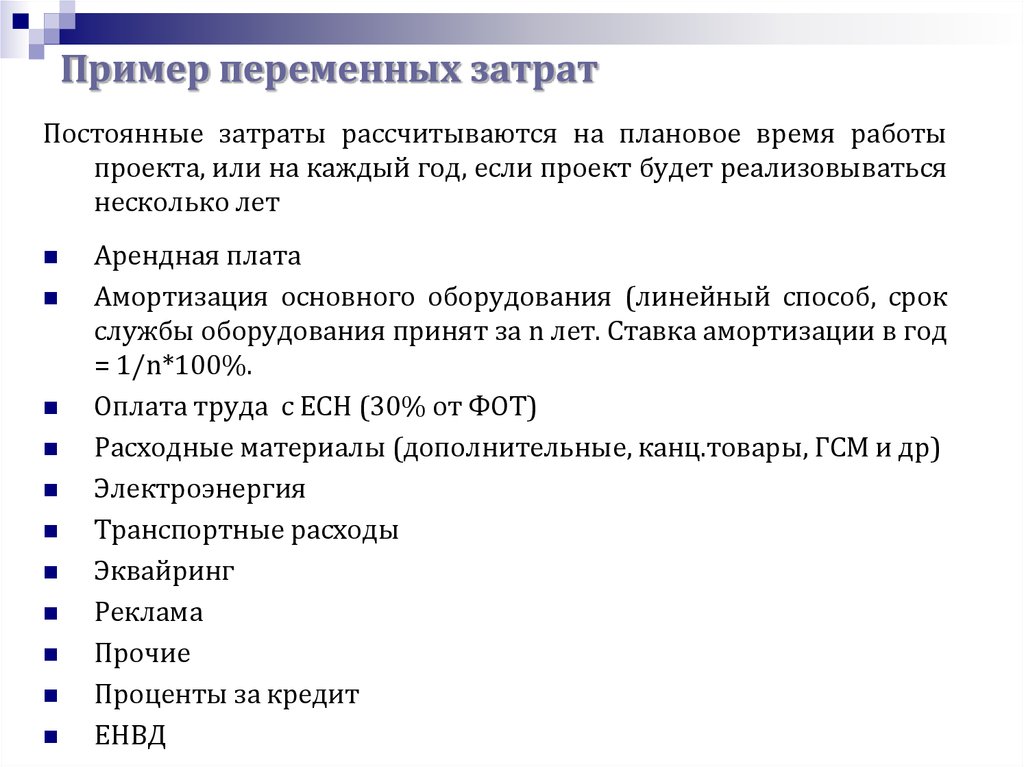

ПЕРЕМЕННЫЕ ЗАТРАТЫ (издержки)

затраты, которые

изменяются в зависимости от объёма производства

ПРИМЕРЫ ПЕРЕМЕННЫХ ЗАТРАТ (издержек)

приобретение

сырья, оплата труда

производственных работников, энергии, топлива, транспортных услуг, расходы на тару и

упаковку, текущий ремонт основных средств

краткосрочный период времени

период, в течение которого

одни факторы являются

постоянными, а другие переменными, ОБЪЕМ ПРОИЗВОДСТВА МОЖНО ИЗМЕНИТЬ ПУТЕМ ИЗМЕНЕНИЯ КОЛИЧЕСТВА ОТДЕЛЬНЫХ РЕСУРСОВ

долгосрочный период времени

период, в течение которого все факторы производства являются переменными, МОЖЕР ИЗМЕНИТЬ КОЛИЧЕСТВО ВСЕХ РЕСУРСОВ, Изменение объёма всех видов используемых ресурсов, и все затраты фирмы становятся переменными

ВЫРУЧКА

ДЕНЬГИ, ПОЛУЧАЕМЫЕ ПРОИЗВОДИТЕЛЕМ ОТ ПРОДАЖИ ПРОДУКЦИИ

ПРИБЫЛЬ

РАЗНИЦА МЕЖДУ ДОХОДОМ ФИРМЫ ОТ РЕАЛИЗАЦИИ ПРОДУКЦИИ И ИЗДЕРЖКАМИ НА ЕЕ ПРОИЗВОДСТВО

Явные (внешние) издержки

на вещи, приобретаемые у других организаций и физ. лиц (сырье, аренда, электроэнергия, зарплата, налоги). Они поддаются прямому наблюдению и учету, фиксируются в бухгалтерской отчетности.

лиц (сырье, аренда, электроэнергия, зарплата, налоги). Они поддаются прямому наблюдению и учету, фиксируются в бухгалтерской отчетности.

Неявные (внутренние) или альтернативные издержки

издержки, кот. принадлежат фирме. Важна цена выбора — неполученный доход от иного использования этих ресурсов. Неочевидные и незаметные. (инвестиция, акции, развитие предприятия, вклад, которые более выгодны, РЕНТАБЕЛЬНОСТЬ ИСПОЛЬЗОВАНИЯ РЕСУРСОВ)

БУХГАЛТЕРСКАЯ ПРИБЫЛЬ

УЧИТЫВАЕТ ТОЛЬКО ЯВНЫЕ ИЗДЕРЖКИ

ЭКОНОМИЧЕСКАЯ ПРИБЫЛЬ

УЧИТЫВАЕТ ЯВНЫЕ И НЕЯВНЫЕ ИЗДЕРЖКИ

ВИДЫ ЯВНЫХ ИЗДЕРЖЕК

ПЕРЕМЕННЫЕ И ПОСТОЯННЫЕ ИЗДЕРЖКИ

СТАРЕНИЕ, ИЗНАШИВАНИЕ ОБОРУДОВАНИЯ, ЗДАНИЙ В ПРОЦЕССЕ ИХ ЭКСПЛУАТАЦИИ

ВИДЫ ИЗНОСА

ФИЗИЧЕСКИЙ И МОРАЛЬНЫЙ

ФИЗИЧЕСКИЙ ИЗНОС

МАТЕРИАЛЬНОЕ ИЗНАШИВАНИЕ СРЕДСТВ ТРУДА, УТРАТА ИМИ ПОТРЕБИТЕЛЬСКОЙ СТОИМОСТИ ВСЛЕДСТВИЕ ВОЗДЕЙСТВИЯ СИЛ ПРИРОДЫ ИЛИ ЧРЕЗВЫЧАЙНЫХ ОБСТОЯТЕЛЬСТВ

МОРАЛЬНЫЙ ИЗНОС

СНИЖЕНИЕ СТОИМОСТИ ОБОРУДОВАНИЯ ВСЛЕДСТВИЕ РОСТА ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА И МАТЕРИАЛЬНОГО ПРОГРЕССА

Расходы на техническое обслуживание (расходы на техническое обслуживание): Определение

Что такое расходы на техническое обслуживание?

Термин «расходы на техническое обслуживание» относится к любым затратам, понесенным физическим или юридическим лицом для поддержания своих активов в хорошем рабочем состоянии. Эти расходы могут быть потрачены на общее обслуживание таких элементов, как запуск антивирусного программного обеспечения в компьютерных системах, или они могут быть использованы для ремонта, такого как починка автомобиля или оборудования. Эти расходы являются дополнением к фактической покупной цене актива, поэтому частные лица и компании должны быть в состоянии и готовы платить по счетам, чтобы поддерживать свои активы в рабочем состоянии.

Эти расходы могут быть потрачены на общее обслуживание таких элементов, как запуск антивирусного программного обеспечения в компьютерных системах, или они могут быть использованы для ремонта, такого как починка автомобиля или оборудования. Эти расходы являются дополнением к фактической покупной цене актива, поэтому частные лица и компании должны быть в состоянии и готовы платить по счетам, чтобы поддерживать свои активы в рабочем состоянии.

Понимание расходов на техническое обслуживание

Потребители, которые покупают активы, должны рассчитывать на оплату расходов на обслуживание в какой-то момент в будущем, если они хотят использовать их в течение определенного периода времени. Как упоминалось ранее, эти расходы понесены для того, чтобы поддерживать активы человека или компании в хорошем рабочем состоянии.

Сколько человек платит за расходы на техническое обслуживание, зависит от типа актива и от того, как часто требуется и выполняется техническое обслуживание. Физические лица могут нести расходы на техническое обслуживание домов, автомобилей, бытовой техники и электроники, в то время как предприятия платят за техническое обслуживание своих основных средств — транспортных средств, оборудования, объектов — и своих технологий.

Физические лица могут нести расходы на техническое обслуживание домов, автомобилей, бытовой техники и электроники, в то время как предприятия платят за техническое обслуживание своих основных средств — транспортных средств, оборудования, объектов — и своих технологий.

Своевременное регулярное техническое обслуживание может снизить затраты, поскольку актив обслуживается своевременно. Пренебрежение активами и ожидание их обслуживания до последней минуты может привести к более высоким затратам на техническое обслуживание. Если актив вообще не обслуживается, владельцу, возможно, придется полностью заменить его.

Key Takeaways

- Расходы на техническое обслуживание — это необходимые расходы на содержание, будь то автомобиль, дом, съемная квартира или кондоминиум.

- Пренебрежение регулярным обслуживанием и невыплата расходов на содержание могут привести к увеличению затрат на обслуживание и, что еще хуже, к затратам на замену самого актива.

- Физические лица платят за обслуживание таких вещей, как дома, автомобили и бытовая техника, а компании платят за содержание основных средств и технологий.

Особые указания

Потребители должны учитывать первоначальную цену, а также текущие расходы на обслуживание предмета, когда они покупают предмет, требующий обслуживания. Вот почему любому потребителю всегда полезно откладывать немного денег на расходы на техническое обслуживание. Невыполнение этого требования может привести к финансовым затруднениям, когда придет время оплачивать эти расходы в будущем.

Всегда полезно откладывать деньги на регулярное обслуживание своего имущества.

Виды эксплуатационных расходов

Как упоминалось выше, расходы на техническое обслуживание зависят от типа удерживаемого актива. Расходы на техническое обслуживание домов включают уход за газоном, ремонт сантехники, электрики и крыши, а также замену изношенных приборов. Домовладельцы также должны платить страховые взносы за страхование от несчастных случаев. Эти расходы защищают владельца от повреждения дома в результате стихийных бедствий, таких как сильные штормы, пожары, торнадо и землетрясения.

Арендодатели и арендаторы

Большая часть расходов на содержание сдаваемого в аренду имущества ложится на плечи арендодателя. Уборка снега, канализация, вывоз мусора, уход за газоном, а также тротуары, окна и любые внешние расходы ложатся на арендодателя. Если квартира или сдаваемый в аренду дом меблированы, любая замена или ремонт мебели является обязанностью арендодателя. Чистку или замену любого коврового покрытия, а также покраску также оплачивает арендодатель.

Правительственные постановления требуют, чтобы арендодатели поддерживали определенные стандарты безопасности и жизни. Например, тепло в многоквартирном доме должно соответствовать минимальным нормам. Инфраструктура, такая как отопление и вентиляция, должна надлежащим образом поддерживаться арендодателем. Часть содержания и обслуживания может ложиться на арендатора. В договоре аренды должно быть указано, какие расходы несет арендатор.

Плата за квартиру

Ежемесячные платежи являются общими для людей, которые владеют кондоминиумами. Плата за квартиру может варьироваться от 50 до 1000 долларов в зависимости от собственности, здания и местоположения. Если в здании есть консьерж, бассейн, теннисные корты или тренажерный зал, эти расходы включены в ежемесячную плату за квартиру.

Плата за квартиру может варьироваться от 50 до 1000 долларов в зависимости от собственности, здания и местоположения. Если в здании есть консьерж, бассейн, теннисные корты или тренажерный зал, эти расходы включены в ежемесячную плату за квартиру.

Покупатели, которые хотят жить без обслуживания, должны учитывать ежемесячную плату при расчете своей доступности и потенциального платежа по ипотеке за кондоминиум. Если, например, платеж по ипотеке составляет 1500 долларов в месяц, а плата за квартиру составляет 600 долларов в месяц, плата за квартиру составляет почти 30% от общей суммы ежемесячных платежей за проживание в ней.

Пример расходов на техническое обслуживание

Владение транспортным средством требует регулярного технического обслуживания — замены масла, перестановки шин, промывки двигателя. Владельцы банок могут наслаждаться своими транспортными средствами, своевременно и регулярно оплачивая эти расходы. Людям, которые не обслуживают свои автомобили или ждут слишком долго, возможно, придется платить больше за техническое обслуживание и, возможно, даже придется платить стоимость замены нового автомобиля.

Постоянные и переменные затраты (с отраслевыми примерами)

Вот все, что вам нужно знать о постоянных и переменных затратах, с примерами из разных отраслей, которые помогут вам разобраться.

Постоянные затраты, переменные и полупеременные затраты

Взятые вместе, постоянные и переменные затраты представляют собой общую стоимость поддержания работы вашего бизнеса и осуществления продаж. Постоянные затраты остаются неизменными независимо от того, сколько продаж вы совершаете, в то время как ваши общие переменные затраты увеличиваются с объемом продаж.

Постоянные и переменные затраты также имеют общего друга: полупеременные затраты, которые разделяют качества каждой из них. Вот краткий обзор всех трех.

Фиксированные затраты (также известные как фиксированные расходы или накладные расходы)

Фиксированные затраты остаются неизменными из месяца в месяц. Они не зависят от вашего объема производства или объема продаж.

Вы можете думать о них как о плате за то, чтобы оставаться в бизнесе: даже если ваша компания не производит никаких продаж, вы должны оплачивать фиксированные расходы. Например, независимо от того, сколько резиновых уточек вы продаете, вашему магазину аксессуаров для ванной все равно нужно платить за аренду. И сколько бы клиентов ни привлекала ваша домашняя клиника акупунктуры, вам все равно нужно платить налоги на недвижимость.

Например, независимо от того, сколько резиновых уточек вы продаете, вашему магазину аксессуаров для ванной все равно нужно платить за аренду. И сколько бы клиентов ни привлекала ваша домашняя клиника акупунктуры, вам все равно нужно платить налоги на недвижимость.

Постоянные затраты указаны в вашем отчете о прибылях и убытках и в балансовом отчете, но они, как правило, остаются одинаковыми из месяца в месяц.

Дальнейшее чтение: Фиксированные затраты: все, что вам нужно знать

Переменные затраты (также известные как переменные расходы)

Подпадающие под категорию себестоимости проданных товаров (COGS), ваши общие переменные затраты представляют собой сумму денег, которую вы тратите для производства и продажи ваших товаров или услуг. Сюда входят затраты на рабочую силу (прямой труд) и сырье (прямые материалы).

Переменные затраты увеличиваются вместе с объемом продаж и объемом производства. Они также привязаны к выручке — поскольку чем больше вы продаете, тем больше выручки вы получаете. Таким образом, если вы продаете сумки и ваша выручка от продаж удваивается в праздничные дни, вы также увидите свои переменные затраты, включая стоимость оптовых сумок — рост.

Таким образом, если вы продаете сумки и ваша выручка от продаж удваивается в праздничные дни, вы также увидите свои переменные затраты, включая стоимость оптовых сумок — рост.

Когда приходит время сокращать расходы, в первую очередь обращаются к переменным расходам. Чем ниже ваши общие переменные затраты, тем дешевле вам обходится предоставление вашего продукта или услуги. Таким образом, вы можете сохранить большую часть своего дохода в качестве дохода.

Дополнительная литература: Переменные затраты: простое руководство

Полупеременные затраты

Полупеременные затраты обходятся вам в минимальную сумму каждый месяц. При превышении этой суммы они будут стоить вам больше, в зависимости от того, какой доход вы зарабатываете.

Один хороший пример: компенсация работникам, получающим комиссионные. Продавцы в магазине подержанных автомобилей получают зарплату — «фиксированную» часть стоимости. Но они также получают комиссию за каждую проданную машину — «переменную» часть.

Точно так же многие традиционные бухгалтеры взимают минимальную месячную ставку и взимают плату за час сверх нее; чем больше вы занимаетесь бизнесом, тем больше транзакций должен классифицировать ваш бухгалтер и тем больше часов он работает на вас. (Бухгалтерский учет немного отличается. Мы взимаем фиксированную, предсказуемую месячную ставку, что делает его фиксированной стоимостью.)

Фиксированные, переменные и полупеременные затраты

| Фиксированный | Переменная | Полупеременная | |

|---|---|---|---|

| Минимальные регулярные расходы | ✔ | Х | ✔ |

| Расход редко увеличивается или уменьшается | ✔ | Х | Х |

| Себестоимость колеблется вместе с выручкой | Х | ✔ | ✔ |

| Включает стоимость рабочей силы и сырья | Х | ✔ | Х |

Постоянные затраты или переменные затраты — что лучше?

Свет и тьма, инь и ян, фиксированное и переменное. Поскольку они противоположны, может показаться, что один тип затрат более выгоден, чем другой. Например, переменные затраты поглощают ваш доход, что является проблемой. Но фиксированные затраты уменьшить сложнее… Так что же лучше?

Поскольку они противоположны, может показаться, что один тип затрат более выгоден, чем другой. Например, переменные затраты поглощают ваш доход, что является проблемой. Но фиксированные затраты уменьшить сложнее… Так что же лучше?

Ни то, ни другое. Когда вы управляете собственным бизнесом, вам придется покрывать как постоянные, так и переменные затраты. Для некоторых предприятий накладные расходы могут составлять 90% ежемесячных расходов, а переменные 10%. Для других может быть наоборот. Ни лучше, ни хуже.

Итог: Вы должны стремиться к снижению всех затрат по всем направлениям. Когда они ниже, затраты на сырье и непосредственный труд приносят вам больше дохода. Но когда ваши накладные расходы ниже, ваш доход также растет. Самый эффективный подход — попытаться уменьшить и то, и другое, не зацикливаясь ни на одном, ни на другом.

Постоянные и переменные расходы на мероприятие (с примерами)

Будь то рождественская вечеринка в офисе или неделя в Акапулько с вашими лучшими клиентами, любое мероприятие, которое вы должны спланировать, будет сопряжено с постоянными и переменными затратами. Переменные затраты, как правило, увеличиваются с увеличением количества участников.

Переменные затраты, как правило, увеличиваются с увеличением количества участников.

Примеры фиксированных затрат на мероприятие

Аренда конференц-центра или другого помещения

Планирование сцены

Аудиовизуальные услуги

Гонорары докладчикам или исполнителям

Освещение

Бригада установки

Приглашения

Страница RSVP мероприятия и социальные сети

Гонорар фотографа

Гонорары юристам и консультантам

Примеры переменных затрат на событие

Полупеременные затраты на событие

Лицензии на страхование и проведение мероприятий . От вас может потребоваться заплатить минимальную сумму, которая увеличивается с количеством участников.

Обслуживающий персонал. Вам потребуется минимальное количество людей для организации мероприятия, но оно может увеличиться вместе с вашим списком RSVP.

Постоянные и переменные затраты на производство (с примерами)

В производстве общая стоимость прямых затрат на рабочую силу, сырье и содержание оборудования будет занимать большую часть вашего дохода.

Примеры постоянных затрат на производство

Амортизационные или финансовые платежи за оборудование

Обслуживание оборудования

Косвенный труд — заработная плата супервайзера и администратора

Страховые взносы

Бизнес-лицензии

Примеры переменных затрат на производство

Примеры полупеременных затрат на производство

Коммунальные услуги. Минимальные затраты на поддержание освещения и подачи воды на вашем производственном объекте, но они часто увеличиваются вместе с объемом производства.

Бухгалтерский учет и отчетность

Юридическая консультация .

Адвокаты часто взимают авансовый платеж с дополнительной почасовой оплатой за дополнительную работу.

Адвокаты часто взимают авансовый платеж с дополнительной почасовой оплатой за дополнительную работу.

Адвокаты часто взимают авансовый платеж с дополнительной почасовой оплатой за дополнительную работу.Постоянные и переменные затраты для ресторанов (с примерами)

Некоторые затраты, такие как платежи по кредиту (большинство ресторанов получают первоначальное финансирование за счет кредитов) и амортизация оборудования (всем ресторанам для работы требуется дорогостоящее оборудование), скорее относятся к ресторанам, чем к другим видам бизнеса.

Примеры постоянных затрат для ресторанов

Аренда

Санитарные и зональные разрешения

Амортизация или финансовые выплаты на кухонное оборудование, мебель и т. д.

Страховые взносы

POS-система

Платежи по кредиту

Примеры переменных затрат для ресторанов

Примеры полупеременных затрат для ресторанов

Вода и электричество.

Использование может увеличиваться в зависимости от загруженности вашего ресторана, но вам потребуется минимум, чтобы ваш ресторан работал.Почасовая оплата труда. Они могут меняться по мере того, как сотрудники увеличивают или сокращают часы работы, чтобы соответствовать загруженному или медленному времени года.

Бухгалтерский учет и отчетность

Использование может увеличиваться в зависимости от загруженности вашего ресторана, но вам потребуется минимум, чтобы ваш ресторан работал.

Использование может увеличиваться в зависимости от загруженности вашего ресторана, но вам потребуется минимум, чтобы ваш ресторан работал.Постоянные и переменные затраты в электронной коммерции (с примерами)

Особенно, если вы управляете небольшим домашним бизнесом электронной коммерции, таким как магазин Etsy, вы можете избежать многих расходов, с которыми сталкиваются другие магазины электронной коммерции.

Примеры фиксированных затрат для электронной торговли

Примеры переменных затрат для электронной торговли

Платежи поставщикам

Доставка и обработка

Сырье (при продаже изделий ручной работы)

Реклама в социальных сетях

Партнерский и влиятельный маркетинг

Подрядчики (маркетинг, графический дизайн, социальные сети)

Примеры полупеременных затрат для электронной торговли

Реклама с оплатой за клик.

Вам может потребоваться оплатить рекламному сервису базовую плату плюс дополнительные расходы каждый раз, когда пользователь нажимает на объявление.Услуги по выполнению заказов (например, Fulfillment by Amazon). Эти службы обычно взимают базовую стоимость, которая увеличивается в зависимости от количества и типа управляемых запасов или после того, как вы превысите определенный порог запасов.

Вам может потребоваться оплатить рекламному сервису базовую плату плюс дополнительные расходы каждый раз, когда пользователь нажимает на объявление.

Вам может потребоваться оплатить рекламному сервису базовую плату плюс дополнительные расходы каждый раз, когда пользователь нажимает на объявление.—

Теперь, когда вы понимаете разницу между постоянными и переменными затратами, пришло время углубиться и начать снижать прибыль. Наше руководство по сокращению расходов поможет вам начать работу.

Этот пост предназначен только для информационных целей и не является юридической, деловой или налоговой консультацией. Каждое лицо должно проконсультироваться со своим адвокатом, бизнес-консультантом или налоговым консультантом по вопросам, упомянутым в этом посте. Компания Bench не несет ответственности за действия, предпринятые на основании содержащейся здесь информации.