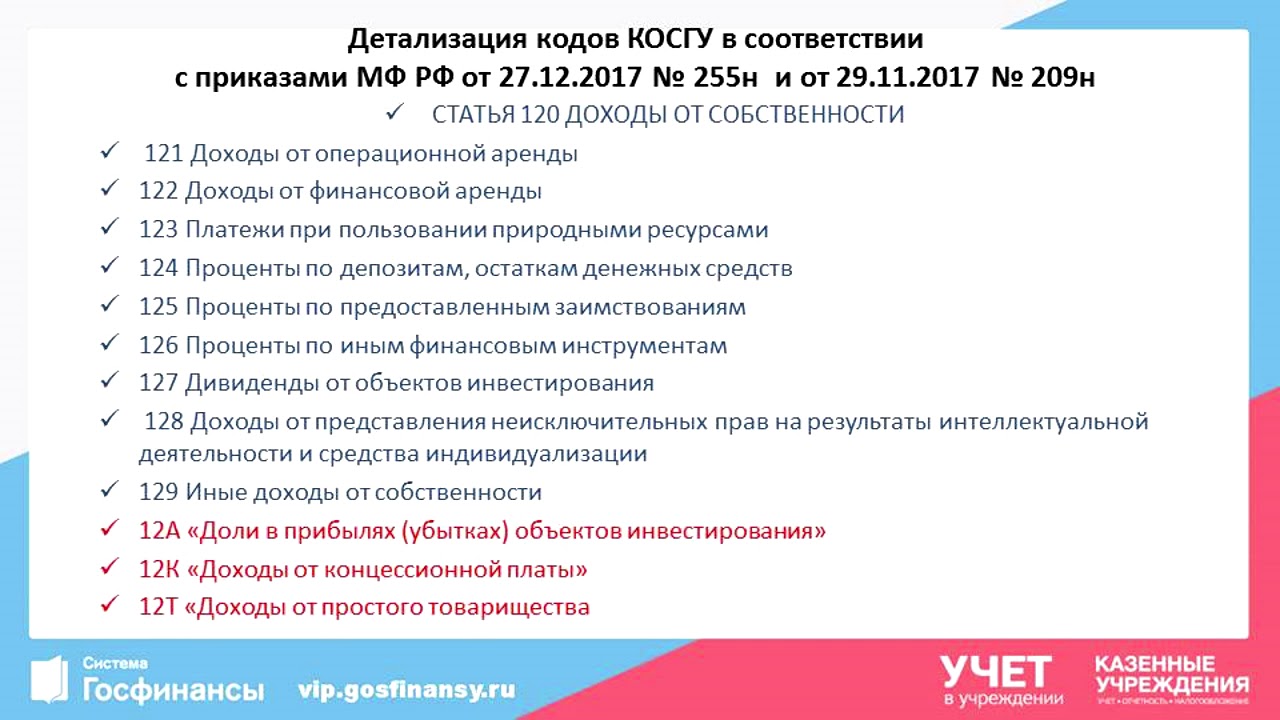

Содержание

Материальные запасы, приобретенные в прошлом году по КОСГУ 344 и 346, перенести на КОСГУ 347

О. Я. Решетова

автор ответа, консультант Аскон по трудовому праву и бухгалтерскому учету в бюджетных организациях

Вопрос

Бюджетной организацией в прошлом году были приобретены материальные запасы по КВР 244 КОСГУ 344 (сантехнические переходники, микрометры резьбовые технические, шайбы, втулки) и 346 (меры установочные). Но в полном объеме на заявленные цели они не были израсходованы. Было решено для прохождения аккредитации в текущем году из остатков неизрасходованных материальных запасов хозяйственным способом (собственными силами) создать объект основных средств (набор установочных мер к микрометрам со вставками).

Имеем ли мы право переносить (и каким образом) на КВР 244 КОСГУ 347 для дальнейшего формирования стоимости основного средства (особо ценного имущества) на счет 2.106.20 данные материальные запасы с КОСГУ 344 и 346?

Ответ

Да, комиссия учреждения может принять решение о реклассификации, то есть о переводе материальных запасов в другую группу.

Обоснование

Назначение и функции объекта – материальных запасов, основного средства могут измениться. В таком случае комиссия учреждения принимает решение о реклассификации объекта из состава основных средств в материальные запасы или о переводе материальных запасов в другую группу.

Реклассификацию проводите после инвентаризации. Во время инвентаризации комиссия анализирует состав имущества. В инвентаризационных описях (ф. 0504087) проставьте отметки статусов и целевых функций. При необходимости дополните перечень статусов и функций – закрепите их в учетной политике. Это следует из Методических указаний, утвержденных приказом Минфина от 30.03.2015 № 52н.

При реклассификации материальных запасов есть особенности.

Когда переводите объект в другую группу запасов из-за того, что изменилось целевое назначение, в учете сделайте проводку:

Дебет 105.ХХ.34Х и Кредит 105.ХХ.34Х.

Если же переводите мат. запасы из группы ОЦДИ в группу «Иное движимое имущество» или наоборот, проводки такие:

Дебет 401. 10.172 Кредит 105.ХХ.44Х и одновременно Дебет 105.ХХ.34Х Кредит 401.10.172.

10.172 Кредит 105.ХХ.44Х и одновременно Дебет 105.ХХ.34Х Кредит 401.10.172.

Такие правила в пункте 36 Инструкции № 174н, пункте 36 Инструкции № 183н – в редакции приказов № 253н, № 256н соответственно.

Пунктом 27 СГС «Запасы» установлено, что перевод материальных запасов в иную группу либо в иную категорию объектов бухгалтерского учета в связи с их реклассификацией не приводит к изменению их стоимости как в бухгалтерском учете, так и для целей оценки и раскрытия информации в бухгалтерской (финансовой) отчетности и не предусматривает уточнения показателей на счетах расчетов и счетах санкционирования, связанных со счетами обязательств по приобретению материальных запасов, которые реклассифицируются в результате новых условий их использования.

Дополнительные материалы по вашему вопросу, размещенные в СПС КонсультантПлюс: Готовое решение: Как учреждению провести реклассификацию материальных запасов (КонсультантПлюс, 2021)

Как учреждению провести реклассификацию материальных запасов

В Приложения N N 1, 2 к Приказу Минфина России от 16. 12.2010 N 174н, Приложения N N 1 и 2 к Приказу Минфина России от 23.12.2010 N 183н внесены изменения. См. Приказы Минфина России от 30.10.2020 N N 253н, 256н. Соответствующие изменения будут отражены в материале при его актуализации.

12.2010 N 174н, Приложения N N 1 и 2 к Приказу Минфина России от 23.12.2010 N 183н внесены изменения. См. Приказы Минфина России от 30.10.2020 N N 253н, 256н. Соответствующие изменения будут отражены в материале при его актуализации.

При применении СГС «Запасы» руководствуйтесь Методическими рекомендациями, которые разработал Минфин России (Письмо от 01.08.2019 N 02-07-07/58075).

Реклассификацией материальные запасы переводят в иную группу запасов или в иную категорию объектов учета (п. 27 СГС «Запасы»).

Выбытие материальных запасов из одной группы активов и их поступление в другую группу активов отражайте в бухгалтерском учете одновременно. Стоимость реклассифицируемых материалов не изменяйте, показатели на счетах расчетов и санкционирования, связанных со счетами этих материальных запасов, не уточняйте (п. 27 СГС «Запасы»).

Если изготовленная готовая продукция понадобилась вам самим (для собственных нужд учреждения), то вы можете перевести ее в состав соответствующей группы материалов или основных средств по фактической себестоимости продукции (п. 27 СГС «Запасы», п. 123 Инструкции N 157н).

27 СГС «Запасы», п. 123 Инструкции N 157н).

Также на практике возможны и другие ситуации по реклассификации материальных запасов.

Например, вам может понадобиться перевести в материалы купленный товар.

Перевод товаров в материалы в бухгалтерском (бюджетном) учете допускается.

Ниже предлагаем корреспонденцию счетов по такому переводу.

В бухгалтерском учете бюджетного учреждения

|

Содержание операций

|

Дебет

|

Кредит

|

Обоснование

|

|

Списание торговой наценки (при наличии) (методом «Красное сторно»)

|

0 105 38 34X 1

|

0 105 39 34X 1

|

Для случаев реклассификации рекомендуем согласовать эти проводки с учредителем (финансовым органом) (п. 4 Инструкции N 174н)

|

|

Списание стоимости товара на формирование стоимости материалов

|

0 106 34 34X 1

|

0 105 38 34X 1

| |

|

Принятие к учету материалов

|

0 105 XX 34X 1, 2

|

0 106 34 34X 1

|

1 Применяется соответствующая подстатья КОСГУ.

2 Приводятся соответствующие код группы и код вида синтетического счета.

Извлечение из: Готовое решение: Как учреждению отразить в учете внутреннее перемещение, выдачу в эксплуатацию материалов (КонсультантПлюс, 2021)

2. Как отразить в бухгалтерском (бюджетном) учете внутреннее перемещение материальных запасов, передачу их в эксплуатацию

Внутреннее перемещение материальных запасов между ответственными лицами учреждения, передачу их в эксплуатацию отражайте на счете 105 00 «Материальные запасы».

В бухгалтерском учете бюджетного учреждения

|

N п/п

|

Содержание операции

|

Дебет

|

Кредит

|

Обоснование

|

|

1

|

Отражение внутреннего перемещения материальных запасов между материально ответственными лицами (выдача материальных запасов в эксплуатацию)

|

0 105 XX 34X 1, 2

|

0 105 XX 34X 1, 2

|

Пункт 35 Инструкции N 174н

|

|

2

|

Перемещение материальных запасов при их отнесении к категории особо ценного движимого имущества

|

0 401 10 172,

0 105 2X 34X 2, 3

|

0 105 3X 34X 2, 3,

0 401 10 172

|

Пункт 36 Инструкции N 174н

|

|

3

|

Перемещение материальных запасов при их выбытии из категории особо ценного движимого имущества

|

0 401 10 172,

0 105 3X 34X 2, 3

|

0 105 2X 34X 2, 3,

0 401 10 172

|

Пункт 36 Инструкции N 174н

|

1 Применяйте соответствующие код группы и код вида синтетического счета.

2 Применяйте соответствующую подстатью КОСГУ.

3 Применяйте соответствующий код вида синтетического счета.

Извлечение из: Статья: Новое в применении счета 0 105 00 000 (Иванова А.) («Бюджетные организации: бухгалтерский учет и налогообложение», 2021, N 1) {КонсультантПлюс}

Реклассификация материальных запасов при изменении их целевого назначения

Согласно п. 27 СГС «Запасы» материальные запасы исходя из новых условий их использования субъектом учета могут реклассифицироваться в иную группу материальных запасов (запасов) или в иную категорию объектов бухгалтерского учета. Выбытие материальных запасов из одной группы активов и отражение их в другой группе активов при реклассификации должны быть отражены в бухгалтерском учете одновременно. Перевод материальных запасов в иную группу либо в иную категорию объектов бухгалтерского учета в связи с их реклассификацией не приводит к изменению их стоимости как в бухгалтерском учете, так и для целей оценки и раскрытия информации в бухгалтерской (финансовой) отчетности и не предусматривает уточнения показателей на счетах расчетов и счетах санкционирования, связанных со счетами обязательств по приобретению материальных запасов, которые реклассифицируются в результате новых условий их использования. Перевод готовой продукции в состав материалов (основных средств) в целях ее использования для нужд учреждения осуществляется по фактической себестоимости продукции, признаваемой первоначальной стоимостью материала (основного средства).

Перевод готовой продукции в состав материалов (основных средств) в целях ее использования для нужд учреждения осуществляется по фактической себестоимости продукции, признаваемой первоначальной стоимостью материала (основного средства).

На счетах бухгалтерского учета реклассификация материальных запасов при изменении их целевого (функционального) назначения отражается по дебету счета 0 105 00 000 (0 105 21 340 — 0 105 29 340, 0 105 31 340 — 0 105 39 340) и кредиту счета 0 105 00 000.

КОСГУ и бухгалтерские записи по учету

Содержание

Приобретение компьютера уже давно должно было стать обычным делом для бухгалтеров организаций бюджетной сферы. Но вопросы по выбору КОСГУ и способу его учета до сих пор возникают. Почему? Потому что универсального «рецепта» просто не существует. Несмотря на это, в сегодняшней статье мы разложим по полочкам возможные варианты выбора кодов КОСГУ и бухгалтерских записей по учету приобретения компьютерной техники.

От чего зависит способ учета и выбор КОСГУ?

Для начала давайте определимся, что мы понимаем под словом «компьютер». Компьютер — это совокупность нескольких устройств, работающих в сборе и выполняющих определенные функции. Такими устройствами являются системный блок, монитор, клавиатура, мышь, колонки. Кроме того, в некоторых случаях к компьютеру могут подключаться сканер, принтер, веб-камера, внешние жесткие диски и другие устройства.

Компьютер — это совокупность нескольких устройств, работающих в сборе и выполняющих определенные функции. Такими устройствами являются системный блок, монитор, клавиатура, мышь, колонки. Кроме того, в некоторых случаях к компьютеру могут подключаться сканер, принтер, веб-камера, внешние жесткие диски и другие устройства.

Из-за такого разнообразия устройств, а также способов и целей их приобретения появляются разные коды КОСГУ и бухгалтерские записи для учета компьютеров и компьютерной техники. Поэтому чтобы учесть компьютер правильно, нужно обращать внимание на следующие нюансы:

- Приобретение: в сборе или отдельно по устройствам.

- Цель приобретения: чтобы собрать компьютер, как запчасть, как самостоятельное устройство, для модернизации (дооборудования).

Кроме того, в учетной политике каждой организации бюджетной сферы должен быть закреплен способ учета компьютерной техники. Это необходимо сделать прежде всего именно из-за отсутствия общего «универсального» порядка в нормативных правовых актах.

При разработке порядка учета компьютерной техники следует руководствоваться положениями следующих нормативных правовых актов:

- пп. 38, 39, 45, 99, 118 Инструкции № 157н*(1);

- п. 7, разделом III Стандарта «Основные средства»*(2).

На них будут основаны и наши дальнейшие рассуждения.

Приобретение компьютера в сборе

Компьютер, приобретаемый в сборе, удовлетворяет критериям отнесения имущества к основным средствам. Поэтому можно принять его к учету как инвентарный объект — компьютер. При этом в Инвентарной карточке учета нефинансовых активов (ф. 0504031) следует указать информацию о его составных частях: системном блоке, мониторе, клавиатуре, мыши и т. д.

Расходы по договору на приобретение компьютера будут относиться на статью 310 «Увеличение стоимости основных средств» КОСГУ. Это прямо следует из п. 11.1 Порядка № 209н*(3).

В учете отразятся следующие бухгалтерские записи:

1. Расходы по приобретению компьютера отнесены на формирование его первоначальной стоимости:

Дебет 0 106 Х1 310 Кредит 0 302 31 73Х.

2. Компьютер принят к учету как инвентарный объект:

Дебет 0 101 Х4 310 Кредит 0 106 Х1 310.

Приобретение отдельных устройств в целях сборки компьютера

Если системный блок, монитор, клавиатура и компьютерная мышь приобретаются с целью последующей сборки из них компьютера, то можно говорить о формировании капитальных вложений в основное средство. Расходы на приобретение таких компьютерных составляющих и комплектующих относятся на подстатью 347 «Увеличение стоимости материальных запасов для целей капитальных вложений» КОСГУ (п. 11.4.7 Порядка № 209н*(3), письмо Минфина России от 24.12.2019 № 02-08-05/101462). Сама же компьютерная техника до момента сборки принимается к учету в качестве материальных запасов.

Обратите внимание: код 347 КОСГУ отразится в 24-26 разрядах номера счета 105 00, а также на него будут относиться расходы по приобретению компьютерной техники.

В учете отразятся следующие записи:

1. Отдельные комплектующие приняты к учету в качестве материальных запасов*(4):

Дебет 0 105 Х6 347 Кредит 0 302 34 73Х.

2. Материальные запасы (системный блок, монитор, клавиатура и компьютерная мышь) списаны на формирование стоимости компьютера:

Дебет 0 106 Х1 310 Кредит 0 105 Х6 447.

3. Компьютер принят к учету:

Дебет 0 101 Х4 310 Кредит 0 106 Х1 310.

Приобретение дополнительных устройств для установки на имеющийся компьютер

Цель приобретения компьютерной техники — замена вышедшей из строя составной части компьютера или его дооборудование.

Например, у компьютера, учитываемого в качестве инвентарного объекта, сломалась клавиатура и ее нужно поменять. Тогда расходы на приобретение новой клавиатуры будут относиться на подстатью 346 «Увеличение стоимости прочих материальных запасов» КОСГУ. Дело в том, что замена вышедшей из строя составной части компьютера (системного блока, монитора, клавиатуры, мыши) не увеличивает его стоимость (письмо Минфина России от 30.12.2019 № 02-08-05/103745).

Само устройство, приобретаемое в качестве запасной части, будет учитываться в составе материальных запасов до момента замены (пп. 99, 118 Инструкции № 157н*(1)). При замене оно будет списано на расходы текущего года (себестоимость готовой продукции, работ, услуг). Информация о замене отразится в Инвентарной карточке учета нефинансовых активов (ф. 0504031).

99, 118 Инструкции № 157н*(1)). При замене оно будет списано на расходы текущего года (себестоимость готовой продукции, работ, услуг). Информация о замене отразится в Инвентарной карточке учета нефинансовых активов (ф. 0504031).

Однако с учетом п. 27 Стандарта «Основные средства»*(5) возможно изменение стоимости компьютера, если по итогам замены вышедшей из строя части меняются его первоначальные характеристики. Если должностные лица учреждения принимают решение о такой замене, то расходы на приобретение запчасти будут относиться на подстатью 347 КОСГУ.

В учете отразятся следующие записи:

1. Принята к учету приобретенная запчасть при принятии решения о том, что в результате замены первоначальные характеристики компьютера не изменятся*(4):

Дебет 0 105 Х6 346 Кредит 0 302 34 73Х.

2. Принята к учету приобретенная запчасть при принятии решения о том, что в результате замены первоначальные характеристики компьютера изменятся*(4):

Дебет 0 105 Х6 347 Кредит 0 302 34 73Х.

Аналогичным образом будет учтена часть компьютера (приобретаемая компьютерная техника), которая ранее не стояла в компьютере. Например, у компьютера не было внешнего usb-модема. Он был приобретен, чтобы использоваться постоянно непосредственно с конкретным компьютером. То есть произойдет дооборудование существующего компьютера (модернизация с дооборудованием).

Приобретение устройств в качестве самостоятельных объектов

Любая приобретаемая компьютерная техника при выборе способа ее учета должна пройти «тест» на возможность ее самостоятельного использования.

Например, учреждение приобретает веб-камеру. Сразу отметим, что срок ее полезного использования составляет более 12 месяцев. Тут возможны несколько способов ее использования. В том числе, как самостоятельный инвентарный объект: веб-камера находится у ответственного лица и может устанавливаться на различные компьютеры. В таком случае она учитывается как основное средство, а расходы на ее приобретение относятся на статью 310 КОСГУ.

В учете отразятся следующие бухгалтерские записи:

1. Расходы по приобретению веб-камеры отнесены на формирование ее первоначальной стоимости:

Дебет 0 106 Х1 310 Кредит 0 302 31 73Х.

2. Веб-камера принята к учету как инвентарный объект:

Дебет 0 101 Х4 310 Кредит 0 106 Х1 310.

Итак, мы остановились в статье на наиболее распространенных вариантах приобретения компьютерной техники. Для каждого рассмотрели коды КОСГУ для отнесения расходов и бухгалтерские записи по ее учету.

При этом еще раз обращаем ваше внимание: выбранный способ учета закрепляется в учетной политике учреждения! Потому что одна и та же компьютерная техника при различном ее использовании может «подпадать» под несколько описанных в статье вариантов учета.

________________________________________________

*(1) Инструкция, утв. приказом Минфина России от 01.12.2010 № 157н.

*(2) Федеральный стандарт «Основные средства», утв. приказом Минфина России от 31.12.2016 № 257н.

*(3) Порядок, утв.