Содержание

Что такое постоянные и переменные издержки и как их считать

При расчете себестоимости, определении стратегии, анализе трат компании обязательно учитываются постоянные и переменные издержки производства. Рассказываем, что входит в обе группы и как затраты влияют на управленческие решения.

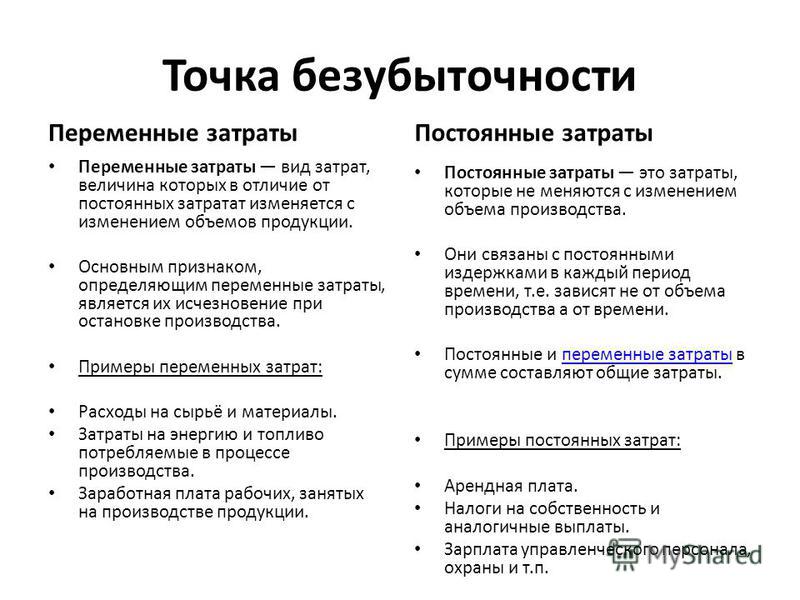

Постоянные издержки

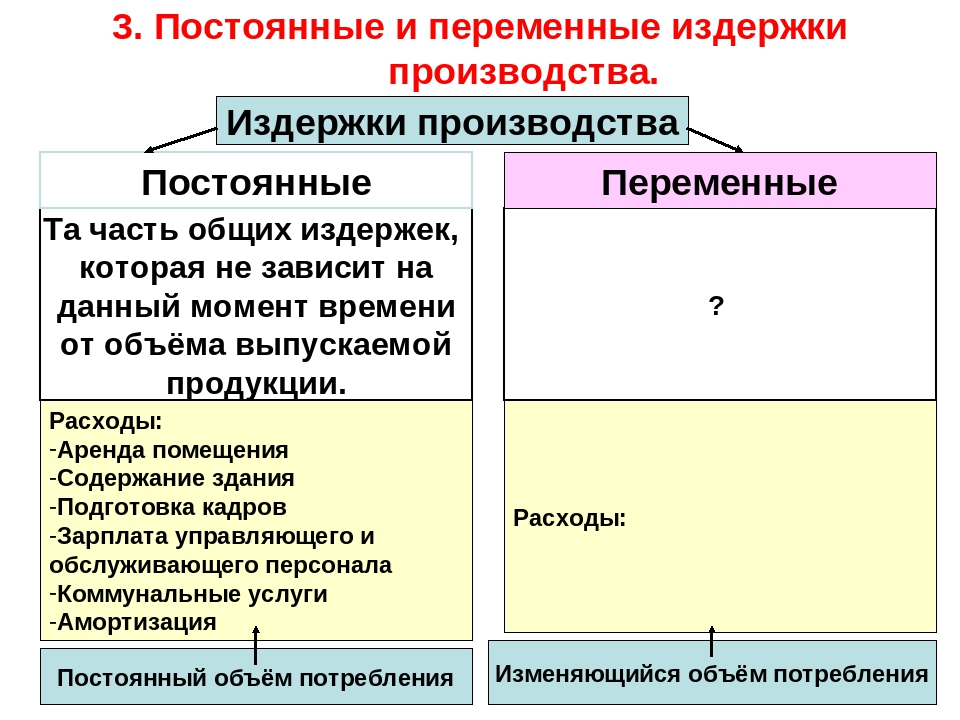

Постоянные издержки – все затраты компании, которые не связаны с объемом производства. Сумма постоянных издержек будет неизменной и неважно, произведете вы 30 единиц продукции или 300.

Сколько бы продукции вы не произвели, сумма постоянных издержек не изменится

К постоянным издержкам относятся:

- Оплата аренды производственных и офисных помещений.

- Зарплата административного и управленческого персонала, то есть тех, кто прямо не связан с производством.

- Амортизация зданий, оборудования, программного обеспечения, транспорта.

- Некоторые коммунальные платежи – те, что не связаны с производством, например, электричество в офисе.

- Налоги и взносы с заработной платы сотрудников на окладе.

- Оплата услуг других организаций, например, охранного предприятия или клининговой компании.

- Проценты по кредитам, банковское обслуживание, услуги аудита и другие.

Постоянные издержки в краткосрочном периоде не меняются, а вот в долгосрочном могут уменьшаться или увеличиваться. Так, например, постоянные расходы возрастают из-за повышения платы за аренду или роста зарплаты административных работников. По этой причине в управленке такие расходы называют условно-постоянными.

Главное преимущество постоянных издержек производства для управленческого учета – их можно спрогнозировать и заранее занести в платежный календарь. Так вы точно будете знать, сколько денег потребуется и сможете вовремя скорректировать бюджет, если обнаружится нехватка средств.

Их также можно использовать для формирования прогнозной себестоимости, особенно в случае с услугами, где составляющая переменных издержек может быть не так велика. Подробно о расчете себестоимости услуг рассказали в видео ↓

Подробно о расчете себестоимости услуг рассказали в видео ↓

Ну а главный минус – платить придется, даже если за период не произведено и не реализовано ни одной единицы продукции.

Попробовать бесплатно

Как рассчитать средние постоянные издержки

Обычно постоянные издержки считают общей суммой, то есть берут период, складывают все обязательные платежи и из полученного числа делают выводы – много это или мало.

Но иногда просто знать сумму постоянных издержек недостаточно, ведь этот показатель никак не привязан к объему производства. Чтобы их соотнести, используется формула расчета средних постоянных издержек. Этот показатель позволяет понять, какая доля регулярных затрат приходится на одну единицу продукции.

Средние постоянные издержки = сумма постоянных издержек / объем производства

Мебельная фабрика «Ясень» имеет собственное производство и офис с административным персоналом. Постоянные затраты компании составляют 180 000 ₽ в месяц. За первый квартал компанией было произведено 300 шкафов-купе.

Постоянные затраты компании составляют 180 000 ₽ в месяц. За первый квартал компанией было произведено 300 шкафов-купе.

Средние постоянные издержки = 180 000*3 / 300 = 1800

1800 ₽ постоянных затрат приходится на каждый шкаф-купе. При уменьшении объема производства, доля постоянных затрат на единицу продукции будет расти, при увеличении – падать.

На графике: зависимость средних постоянных издержек от объема производства. Чем больше продукции произведено, тем меньше постоянных затрат приходится на каждую единицу

Периодический расчет средних постоянных издержек позволяет изменить стратегию работы предприятия и правильно рассчитать себестоимость. Так, например, если средние постоянные издержки выросли, руководителю имеет смысл проверить, выполняется ли план производства и продаж или не выросла ли аренда.

Что еще нужно знать о расчете постоянных издержек:

- Если у вас несколько филиалов, считайте постоянные издержки по каждому из них. Так вы сразу увидите, если доля расходов в общей выручке по конкретной точке выше, и сможете вовремя принять меры.

- Если бизнес проектный, издержки также нужно рассчитывать по каждому проекту в отдельности. Общие издержки, которые относятся ко всем направлениям, лучше делить пропорционально объему производства.

Переменные издержки

Переменные издержки – это затраты, которые прямо связаны с объемом производства. Чем больше произведено, тем выше будут переменные расходы.

Переменные издержки падают, если объем производства уменьшился и растут, если производить стали больше

К таким издержкам относятся:

- Сырье и материалы для производства товаров.

- Затраты, связанные с доставкой продукции до вашего склада или покупателя.

- Услуги других фирм, необходимых для производства, например, оплата настройки станков.

- Сдельная часть зарплаты рабочих.

Переменные издержки производства делятся на три подвида. Чаще всего в управленческом учете такая градация не используется, поэтому кратко:

- Пропорциональные– сумма издержек равномерно увеличивается в зависимости от количества выпускаемой продукции. Например, для создания 1 стула нужно сырья на 1 000 ₽, для 2 – на 2 000, для 10 – на 10 000 и так далее.

- Дегрессивные– затраты снижаются вместе с объемом производства. Такое случается, когда поставщики дают скидку на сырье от определенного количества штук или килограммов. В итоге каждая последующая единица обходится дешевле.

- Прогрессивные– сумма затрат растет вместе с объемом производства. Например, сотрудник получает 100 ₽ с каждого сделанного стула. Достигнув порога в 20 стульев, ставка повышается до 120 ₽. Начиная с 21 стула затраты будут прогрессировать, то есть увеличиваться.

Например, для создания 1 стула нужно сырья на 1 000 ₽, для 2 – на 2 000, для 10 – на 10 000 и так далее.

Например, для создания 1 стула нужно сырья на 1 000 ₽, для 2 – на 2 000, для 10 – на 10 000 и так далее. Чем больше переменных издержек по отношению к постоянным, тем устойчивее бизнес, но прогнозировать такие затраты сложно. Как вариант, можно провестиABC XYZ анализ, чтобы найти самые востребованные товары, прикинуть спрос на них и рассчитать примерные издержки на период. Но даже такой подход не будет на 100% точным.

Как рассчитать средние переменные издержки

Переменные издержки фирмы, в отличие от постоянных, прямо связаны с объемом производства, но их сумма все равно не помогает оценить долю переменных затрат в единице продукции.

Чтобы понять, какая часть от конечной цены приходится на переменные издержки, нужно посчитать средний показатель.

Средние переменные издержки = сумма переменных издержек / на объем выпуска

Мы помним, что за квартал мебельная фабрика «Ясень» произвела 300 шкафов-купе. Переменные затраты на это количество составляют 220 000 ₽.

Средние переменные издержки = 220 000*3 / 300 = 2200 ₽

Средние переменные издержки не привязаны к объему производства. Неважно, произведете вы 3 шкафа или 30 – доля затрат на единицу товара всегда будет составлять 2200 ₽.

На графике: зависимость средних переменных издержек от объемов производства. Если показатель меняется, значит изменилась стоимость сырья, оплата работников или подорожало обслуживание станков

Как сократить постоянные издержки или перевести их переменные

Для устойчивости бизнеса важно, чтоб доля постоянных издержек была ниже, чем переменных – это позволяет компании не работать в убыток, когда заказов мало или нет вообще. Чтобы постоянных затрат стало меньше, попробуйте пересмотреть их – от части можно отказаться, а некоторые превратить в переменные.

Чтобы постоянных затрат стало меньше, попробуйте пересмотреть их – от части можно отказаться, а некоторые превратить в переменные.

- Уменьшить арендуемую площадь.Подумайте, действительно ли вам нужен офис на 500 квадратов и складское помещение, половина которого пустует? Если нет, от части арендуемой площади можно отказаться или заменить ее вариантом поменьше. Помочь в сокращении площадей может и перевод офисных сотрудников на удаленку.

- Перейти на арендованное оборудование. Если для производства товаров нужно дорогое и сложное в обслуживании оборудование, возможно дешевле для компании взять его в аренду, а не покупать.

- Отдать часть работ на аутсорс. Бухгалтерия, уборка помещений, транспортные услуги – для этого необязательно нанимать штатных сотрудников. Посчитайте, может экономичнее выйдет раз в месяц платить бухгалтеру за отчетность в налоговую, чем выплачивать полноценную зарплату.

- Перевести производственных сотрудников на почасовую плату. В этом случае работники будут получать стандартную часовую ставку без привязки к объему производства. Но у этого метода есть недостаток – у персонала может пропасть мотивация работать быстро.

- Грамотно распоряжаться остатками на складе.Не храните излишки товаров или невостребованные позиции, чтобы не занимать складскую площадь. Заполняйте склад с учетом спроса, чтобы уменьшить размер помещения и снизить стоимость аренды.

В этом случае работники будут получать стандартную часовую ставку без привязки к объему производства. Но у этого метода есть недостаток – у персонала может пропасть мотивация работать быстро.

В этом случае работники будут получать стандартную часовую ставку без привязки к объему производства. Но у этого метода есть недостаток – у персонала может пропасть мотивация работать быстро. Заключение

Размер и соотношение постоянных и переменных издержек напрямую зависит от того, чем занимается бизнес. Так, например, компании оказывающие услуги или удаленно занимающейся разработкой почти не имеют постоянных затрат, а вот производства не смогут без них функционировать. Если в финансовой структуре вашего бизнеса есть место и для тех, и для других расходов, поддерживайте равновесие между ними – это важно для стабильности компании и ее бесперебойного функционирования.

Расходы: обязательные, постоянные, переменные, случайные и прочие

- Планирование личного/семейного бюджета

- Расходы: обязательные, постоянные, переменные, случайные и прочие

- Доходы: постоянные, случайные, инвестиционные и другие

- Как научиться регулярно откладывать деньги

- Резервный фонд на случай непредвиденных событий

Расходы: обязательные, постоянные, переменные, случайные и прочие

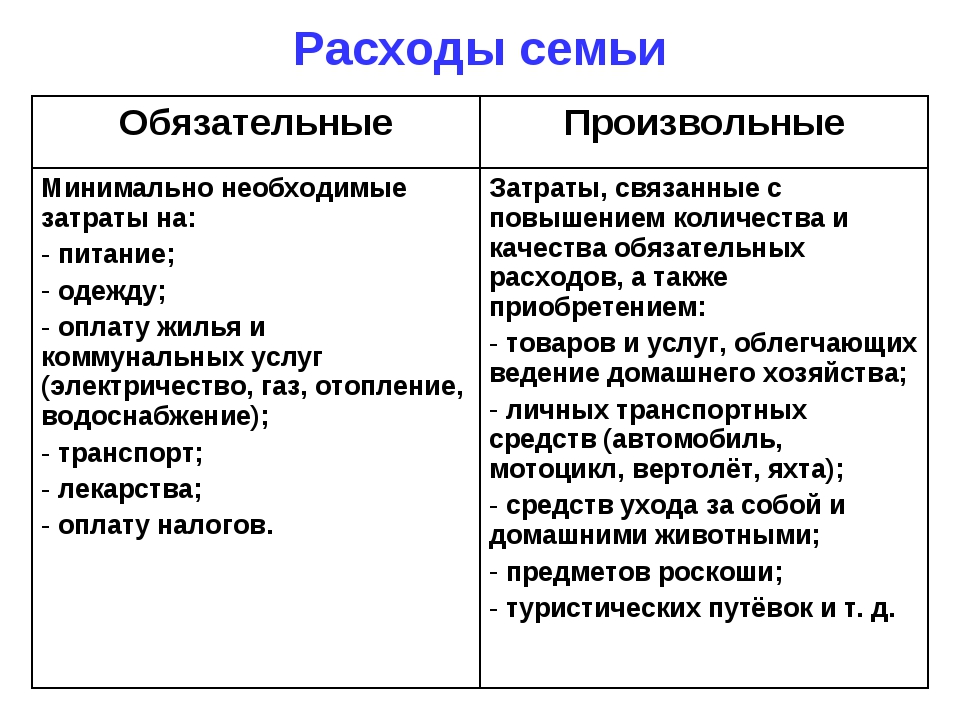

Планируя бюджет, важно четко осознавать, какие расходы в нем являются абсолютно необходимыми, а какие нам просто хотелось бы себе позволить.

Обязательные расходы – это такие платежи, повлиять на сроки и размер которых мы не можем

(по крайней мере, это невозможно сделать быстро):

- налоги;

- платежи по кредитам;

- плата за коммунальные услуги и/или аренду жилья;

- плата за детский сад и т. п.

Нередко в сложной финансовой ситуации подобные платежи откладывают, думая погасить долг позже, но заниматься этим бесконечно невозможно: к сумме основного долга прибавляются пени и штрафы. Со временем дело может дойти до суда, изъятия части имущества в счет погашения долга, а при задолженности по ЖКУ – отключения от соответствующих услуг (например, электричества и канализации).

Следующая группа расходов – постоянные

Всем нужно что-то есть, во что-то одеваться, пользоваться транспортом и услугами связи. Некоторым необходимо постоянно покупать лекарства. Свести эти расходы к нулю невозможно, но в какой-то степени их размер все же зависит от нас: мы можем выбирать еду и одежду, менять виды транспорта, тарифы и операторов связи. Все остальные расходы, на самом деле, зависят от наших возможностей и желаний. Это не значит, что от них надо немедленно отказываться полностью. Они определяют качество нашей жизни, от них может зависеть наше психологическое состояние. Но если денег и без того в обрез, такими расходами лучше пренебречь или отложить их на какое-то время – катастрофы не произойдет.

Все остальные расходы, на самом деле, зависят от наших возможностей и желаний. Это не значит, что от них надо немедленно отказываться полностью. Они определяют качество нашей жизни, от них может зависеть наше психологическое состояние. Но если денег и без того в обрез, такими расходами лучше пренебречь или отложить их на какое-то время – катастрофы не произойдет.

Часть расходов можно назвать переменными – совершать их приходится относительно редко

Сюда относится, например, покупка мебели, бытовой техники и электроники, расходы на отпуск или ремонт в квартире. Нередко речь идет о расходах, которые нельзя себе позволить «с одной зарплаты», значит, планировать их нужно заранее, постепенно откладывая деньги. Потребительские кредиты на эти цели часто обходятся слишком дорого.

Попробуйте сформировать на «случайные цели» отдельный «фонд», деньги из которого вы не будете расходовать ежемесячно

Часть необязательных расходов мы совершаем и вовсе случайно. Мы их или не планировали делать, но искушение оказалось слишком велико, или планировали позднее, но вдруг подвернулся удобный случай. В каких-то ситуациях эти расходы вполне рациональны (например, когда нужный вам товар продается с большой скидкой), а в каких-то приносят лишь недолгое счастье покупки.

Мы их или не планировали делать, но искушение оказалось слишком велико, или планировали позднее, но вдруг подвернулся удобный случай. В каких-то ситуациях эти расходы вполне рациональны (например, когда нужный вам товар продается с большой скидкой), а в каких-то приносят лишь недолгое счастье покупки.

Попробуйте сформировать на «случайные цели» отдельный «фонд», деньги из которого вы не будете расходовать ежемесячно и за рамки которого вы никогда не будете выходить (для этой цели можно использовать банковский депозит с возможностью частичного снятия средств без потери процентов). Такое решение – компромисс между объективной необходимостью контролировать расходы и желанием обеспечить себе психологический комфорт: если постоянно отказывать себе в спонтанных действиях, можно почувствовать себя неуверенно.

Деньги на развлечения и маленькие радости – еще один вид необязательных расходов, который можно выделить в бюджете отдельной строкой. Формировать ее лучше по остаточному принципу – после того, как вы определили, сколько потратите на все остальное, и направили часть средств на долгосрочные сбережения.

Личный опыт

Подсчет собственных расходов — крайне увлекательное занятие, хотя и не такое простое, как кажется. Придется побороть лень и выработать привычку постоянно записывать свои покупки. Я скачал себе в телефон специальную программку и забиваю в нее информацию сразу после оплаты на кассе. Кстати, я знаю, что записывают свои расходы многие, но дело не в том, чтобы записывать, а в том, что потом делать с этими цифрами. Одна моя коллега, например, использовала записи в воспитательных целях. Показывала своему сыну: мол, вот я сколько на тебя трачу, а ты должен учиться хорошо и поступить в вуз на бюджетное место.

Но это не единственный способ применения записей о расходах. Я в результате получил действительно полезные для меня и для моей семьи данные.

Продовольственная инфляция, о которой так много пишут, для нас оказалась заметна, но не катастрофична. Крупнейшей статьей расходов нашего домохозяйства является еда — на нее уходит примерно каждый четвертый потраченный рубль. При этом за два последних года эта сумма выросла на целых 22%. Или всего на 22% — ведь если считать по Росстату, то должно было получиться куда больше. Хотя, может быть, мы, сами того не заметив, изменили свои предпочтения. В общем, мы молодцы – умеем жить по средствам.

При этом за два последних года эта сумма выросла на целых 22%. Или всего на 22% — ведь если считать по Росстату, то должно было получиться куда больше. Хотя, может быть, мы, сами того не заметив, изменили свои предпочтения. В общем, мы молодцы – умеем жить по средствам.

Интересно, что расходы на коммуналку, включая телефон и интернет, за два года выросли всего лишь на 3,5%. Свою роль, очевидно, сыграли светодиодные лампы, включение стиральной и посудомоечной машин по ночам, когда тариф выгоднее, и прочие полезные привычки. Буду продолжать следить за новинками науки и техники!

Расходы на детей у нас не так уж и велики, во всяком случае пока: старшей девочке 2,5 года, мальчик только родился. Но тут большую роль играет, кормить ли ребенка грудным молоком или смесями, здоров ли малыш или требует постоянного наблюдения врачей и т. д. А еще важно, остались ли в семье от старшего поколения пеленки-распашонки!

В связи с началом летнего сезона стал актуален вопрос дачи. Своей у нас пока нет, и мы решили оккупировать дачу родителей. Они не против, но сразу же оказалось, что привести ее в порядок, чтобы можно было жить с двумя маленькими детьми – это большие расходы. Понадобилось купить кое-какую мебель, залатать крышу… В общем, набежало прилично. Могли бы мы за эти деньги снять дачу уже «со всеми удобствами» на все лето? Вряд ли, вышло бы дороже. Да и глупо отдавать свои деньги чужим людям – лучше вложить в хозяйство родителей. Как они сами любят повторять: «Все внукам достанется!»

Своей у нас пока нет, и мы решили оккупировать дачу родителей. Они не против, но сразу же оказалось, что привести ее в порядок, чтобы можно было жить с двумя маленькими детьми – это большие расходы. Понадобилось купить кое-какую мебель, залатать крышу… В общем, набежало прилично. Могли бы мы за эти деньги снять дачу уже «со всеми удобствами» на все лето? Вряд ли, вышло бы дороже. Да и глупо отдавать свои деньги чужим людям – лучше вложить в хозяйство родителей. Как они сами любят повторять: «Все внукам достанется!»

Проанализировал и расходы на мобильную связь, так как люблю следить за изменениями тарифов и выбирать самые выгодные комбинации услуг и опций. Оказалось, что ничего, кроме спортивного азарта, мне это не дает. В конечном счете, вся моя борьба за экономию с сотовыми операторами приводит к выгоде разве что на десятую долю процента.

Зато подсчитал, сколько мне даст поход в налоговую для получения всех полагающихся моей семье вычетов. Это более ощутимая цифра, стоит посидеть над заполнением налоговой декларации!

В общем, скоро год, как я веду учет расходов. И почти каждую неделю нахожу повод призадуматься, похвалить или поругать себя за неосмотрительность. Семейному бюджету это только на пользу. Да и споров с женой стало меньше.

И почти каждую неделю нахожу повод призадуматься, похвалить или поругать себя за неосмотрительность. Семейному бюджету это только на пользу. Да и споров с женой стало меньше.

Илья Кивин, Москва

<< Предыдущая статья

Следующая статья >>

Фиксированные затраты: все, что вам нужно знать

Что такое постоянные затраты?

Постоянные затраты, иногда называемые накладными расходами, представляют собой расходы, которые не меняются из месяца в месяц независимо от объема продаж или производства. Другими словами, это установленные расходы, которые компания должна оплатить, по крайней мере, в краткосрочной перспективе.

Некоторые предприятия имеют высокие фиксированные затраты. Например, производители, как правило, имеют высокие фиксированные затраты, потому что им нужно оборудование и пространство для своей деятельности, даже если они не продали ни одного продукта.

С другой стороны, некоторые предприятия имеют низкие постоянные издержки и более высокие переменные издержки. Например, мобильный грумер может иметь небольшие постоянные расходы в перерывах между работами, но более высокие переменные расходы (такие как пробег, шампунь, лакомства для собак и аксессуары).

Знать свои фиксированные расходы очень важно, потому что обычно вы не знаете наверняка, какой доход вы будете получать каждый месяц. Но если вы знаете свои фиксированные затраты, вы знаете, сколько вам нужно зарабатывать каждый месяц, чтобы поддерживать свет. Вы также можете запланировать медленный период времени, создав денежные резервы или открыв кредитную линию.

Примеры фиксированной стоимости

К общим постоянным расходам относятся:

- Износ и амортизация – постепенное списание стоимости материальных и нематериальных активов в течение срока их полезного использования

- Реклама – включая стоимость хостинга веб-сайта и кампании в СМИ

- Заработная плата – фиксированные суммы вознаграждения, выплачиваемые работникам независимо от количества отработанных часов

- Арендная плата или ипотечные платежи – ежемесячные платежи арендодателю или кредитору

- Страхование – периодические премии, выплачиваемые страховой компании

- Процентные расходы – стоимость заимствования, если кредитный договор предусматривает фиксированную процентную ставку

- Налоги на недвижимость – налоги, взимаемые местными органами власти

- Коммунальные услуги – стоимость электроэнергии, газа, телефонов, мусора, канализации и т. д. Некоторые коммунальные услуги, такие как электричество, могут увеличиться при увеличении производства. Однако коммунальные услуги обычно считаются постоянными затратами, поскольку компания должна платить минимальную сумму независимо от объема производства.

д. Некоторые коммунальные услуги, такие как электричество, могут увеличиться при увеличении производства. Однако коммунальные услуги обычно считаются постоянными затратами, поскольку компания должна платить минимальную сумму независимо от объема производства.

д. Некоторые коммунальные услуги, такие как электричество, могут увеличиться при увеличении производства. Однако коммунальные услуги обычно считаются постоянными затратами, поскольку компания должна платить минимальную сумму независимо от объема производства.Как найти фиксированные затраты

Учет постоянных затрат вашего бизнеса будет отличаться от учета других компаний, в зависимости от того, арендуете ли вы или владеете, нанимаете сотрудников или независимых подрядчиков, производите товары или оказываете услуги и т. д.

Кому найдите фиксированные расходы вашей компании, просмотрите свой бюджет или отчет о прибылях и убытках. Ищите расходы, которые не меняются, независимо от объема производства вашего бизнеса. Любые затраты, которые оставались бы постоянными, даже при нулевой деловой активности, являются постоянными затратами.

Как рассчитать постоянные затраты

Чтобы определить общие постоянные затраты вашего бизнеса:

Просмотрите свой бюджет или финансовые отчеты.

Определите все категории расходов, которые не меняются из месяца в месяц, такие как арендная плата, заработная плата, страховые взносы, амортизационные отчисления и т. д.Сложите каждую из этих фиксированных затрат. Результатом являются общие постоянные затраты вашей компании.

Определите все категории расходов, которые не меняются из месяца в месяц, такие как арендная плата, заработная плата, страховые взносы, амортизационные отчисления и т. д.

Определите все категории расходов, которые не меняются из месяца в месяц, такие как арендная плата, заработная плата, страховые взносы, амортизационные отчисления и т. д.Как только вы узнаете общую стоимость, вы можете использовать это число для расчета средней фиксированной стоимости.

Что такое средние постоянные затраты?

Расчет средних постоянных издержек вашей компании позволяет определить ваши фиксированные издержки на единицу продукции, что дает вам представление о том, сколько стоит производство вашего продукта или услуги до учета переменных издержек.

Общая фиксированная стоимость / Количество произведенных единиц = Средняя фиксированная стоимость

В качестве иллюстрации предположим, что компания Pucci’s Pet Products производит ошейники для собак и хочет узнать среднюю фиксированную стоимость ошейника. Ежемесячные фиксированные расходы Pucci составляют:

Ежемесячные фиксированные расходы Pucci составляют:

| Вид расходов | Сумма |

|---|---|

| Аренда | 3000 долларов |

| Заработная плата | 10 000 долларов США |

| Страхование | 250 долларов |

| Стационарные коммуникации | 1000 долларов |

| Амортизация оборудования | 500 долларов |

| Итого постоянные затраты | 14 750 долларов США |

В настоящее время Pucci’s производит 10 000 ошейников для собак в месяц. Таким образом, средние фиксированные затраты Pucci будут следующими:

14 750 долл. США / 10 000 = 1,47 долл. США

Таким образом, на каждый ошейник для собак, произведенный Pucci’s Pet Products, приходится 1,47 долл. США на покрытие постоянных затрат. Если Pucci замедлит производство, чтобы ежемесячно производить меньше ошейников, ее средние фиксированные затраты вырастут. Если Pucci сможет увеличить производство, не влияя на фиксированные затраты, его средние фиксированные затраты на единицу продукции снизятся.

Если Pucci сможет увеличить производство, не влияя на фиксированные затраты, его средние фиксированные затраты на единицу продукции снизятся.

Переменные и постоянные затраты

Когда владельцы бизнеса хотят увеличить прибыль и заработать больше денег с каждой продажи, они часто обращают внимание на снижение себестоимости проданных товаров, включая переменные затраты. Примеры переменных затрат включают затраты на сырье и рабочую силу, которые входят в каждую проданную единицу продукта или услуги.

Логично. В конце концов, если компания может снизить стоимость материалов и рабочей силы, прибыль увеличивается. Тем не менее, многие компании обнаруживают, что они могут снизить свои переменные издержки только настолько, чтобы качество не начало страдать, и они потеряли бизнес.

Если вы заинтересованы в сокращении затрат, но не можете сократить расходы на материалы и рабочую силу без ущерба для качества, пришло время искать способы сокращения постоянных затрат.

Вот несколько распространенных способов сократить постоянные расходы для вашего бизнеса:

- Переехать в район с более низкой арендной платой или договориться о снижении арендной платы с арендодателем

- Сдайте часть вашего помещения в субаренду другому арендатору, который будет платить арендную плату

- Уменьшить количество наемных работников в штате

- Присмотритесь к более низким страховым взносам

- Рефинансировать или погасить задолженность, чтобы уменьшить или отменить процентные платежи

Как постоянные, так и переменные затраты помогают составить четкое представление о деятельности вашего бизнеса. Понимание разницы между ними может помочь вам принять более взвешенные решения о ваших денежных потоках, расходах и их влиянии на прибыльность.

Этот пост предназначен только для информационных целей и не является юридической, деловой или налоговой консультацией. Каждое лицо должно проконсультироваться со своим адвокатом, бизнес-консультантом или налоговым консультантом по вопросам, упомянутым в этом посте. Компания Bench не несет ответственности за действия, предпринятые на основании содержащейся здесь информации.

Компания Bench не несет ответственности за действия, предпринятые на основании содержащейся здесь информации.

Переменная стоимость и фиксированная стоимость: в чем разница?

Переменные затраты и постоянные затраты: обзор

Термин стоимость относится к любым расходам, которые бизнес несет в процессе производства своих товаров и услуг. Проще говоря, это стоимость денег, которые компании тратят на покупку и продажу товаров. Предприятия несут два основных типа затрат при производстве своих товаров — переменные и постоянные затраты.

Переменные затраты — это любые расходы, которые меняются в зависимости от того, сколько компания производит и продает. Это означает, что переменные издержки увеличиваются по мере роста производства и уменьшаются по мере его падения. Некоторые из наиболее распространенных типов переменных затрат включают оплату труда, коммунальные расходы, комиссионные и сырье.

С другой стороны, постоянные затраты — это любые расходы, которые остаются неизменными независимо от того, сколько компания производит. Эти затраты обычно не зависят от конкретной деятельности компании и включают в себя такие вещи, как арендная плата, налог на имущество, страхование и амортизация.

Эти затраты обычно не зависят от конкретной деятельности компании и включают в себя такие вещи, как арендная плата, налог на имущество, страхование и амортизация.

Ключевые выводы

- Компании несут два типа производственных затрат: переменные и постоянные затраты.

- Изменение переменных затрат в зависимости от количества произведенной продукции.

- Переменные затраты могут включать оплату труда, комиссионные и сырье.

- Постоянные затраты остаются неизменными независимо от объема производства.

- Постоянные затраты могут включать арендные платежи, страховку и процентные платежи.

Переменные затраты

Переменные затраты — это любые затраты, которые несет компания, связанные с количеством товаров или услуг, которые она производит. Переменные затраты компании увеличиваются и уменьшаются вместе с объемом производства. Когда объем производства увеличивается, переменные издержки увеличиваются. Но если объем снижается, переменные издержки следуют их примеру. Как отмечалось выше, примеры переменных затрат обычно включают:

Как отмечалось выше, примеры переменных затрат обычно включают:

- Труд

- Комиссии

- Упаковка

- Коммунальные расходы

- Сырье для производства

Расчет переменных затрат может быть выполнен путем умножения количества продукции на переменные затраты на единицу продукции. Предположим, компания ABC производит керамические кружки по цене 2 доллара за кружку. Если компания производит 500 единиц, ее переменные издержки составят 1000 долларов. Однако, если компания не производит никаких единиц продукции, у нее не будет переменных затрат на производство кружек. Точно так же, если компания производит 1000 единиц, стоимость вырастет до 2000 долларов.

Один важный момент, который следует отметить в отношении переменных затрат, заключается в том, что они различаются в разных отраслях, поэтому совершенно бесполезно сравнивать переменные затраты производителя автомобилей и производителя бытовой техники. Это потому, что их выпуск продукции несопоставим. Если вы собираетесь сравнивать переменные затраты между двумя предприятиями, убедитесь, что вы выбрали компании, которые работают в одной отрасли.

Если вы собираетесь сравнивать переменные затраты между двумя предприятиями, убедитесь, что вы выбрали компании, которые работают в одной отрасли.

Компании также могут иметь полупеременные затраты. Эти затраты представляют собой смесь как переменных, так и постоянных затрат.

Постоянные затраты

Постоянные затраты остаются неизменными независимо от того, произведены товары или услуги или нет. Таким образом, компания не может избежать постоянных затрат. Таким образом, постоянные затраты компании не зависят от объема производства и являются косвенными, то есть они обычно не относятся к производственному процессу, в отличие от переменных затрат. Наиболее распространенные примеры постоянных затрат включают арендные платежи и арендные платежи, налог на имущество, определенные виды заработной платы, страхование, амортизацию и процентные платежи.

Чтобы продемонстрировать, давайте использовать тот же пример выше. В этом случае предположим, что компания ABC имеет фиксированные затраты в размере 10 000 долларов в месяц на аренду машины, которую она использует для производства кружек. Если компания не производит кружек в течение месяца, ей все равно нужно заплатить 10 000 долларов за аренду машины. Но даже если он произведет один миллион кружек, его фиксированная стоимость останется прежней. В этом примере переменные затраты изменяются с нуля до 2 миллионов долларов.

Если компания не производит кружек в течение месяца, ей все равно нужно заплатить 10 000 долларов за аренду машины. Но даже если он произведет один миллион кружек, его фиксированная стоимость останется прежней. В этом примере переменные затраты изменяются с нуля до 2 миллионов долларов.

На чистую прибыль компании влияют изменения объемов продаж. Это связано с тем, что по мере увеличения количества продаж растут и переменные затраты, которые они несут.

Особые указания

Чем больше фиксированных затрат у компании, тем больший доход она должна получать, чтобы быть в состоянии безубыточности, а это означает, что ей нужно больше работать, чтобы производить и продавать свою продукцию. Это потому, что эти расходы происходят регулярно и редко меняются с течением времени.

В то время как переменные затраты, как правило, остаются неизменными, влияние постоянных затрат на прибыль компании может меняться в зависимости от количества продуктов, которые она производит. Таким образом, при увеличении объемов производства постоянные издержки снижаются. Цена большего количества товаров может быть распределена на ту же сумму фиксированных затрат. Таким образом, компания может добиться эффекта масштаба за счет увеличения производства и снижения затрат.

Таким образом, при увеличении объемов производства постоянные издержки снижаются. Цена большего количества товаров может быть распределена на ту же сумму фиксированных затрат. Таким образом, компания может добиться эффекта масштаба за счет увеличения производства и снижения затрат.

Например, предположим, что компания ABC арендует производственное помещение на сумму 10 000 долларов в месяц и производит 1 000 кружек в месяц. Таким образом, он может распределить фиксированную стоимость аренды на уровне 10 долларов за кружку. Если он производит 10 000 кружек в месяц, фиксированная стоимость аренды снижается до 1 доллара за кружку.

Является ли предельная стоимость такой же, как переменная стоимость?

Термин предельные издержки относится к любым деловым расходам, связанным с производством дополнительной единицы продукции или обслуживанием дополнительного потребителя. Предельные издержки — это то же самое, что и дополнительные издержки, потому что они увеличиваются постепенно, чтобы произвести еще один продукт.

Предельные затраты могут включать переменные затраты, поскольку они являются частью производственного процесса и затрат. Переменные затраты изменяются в зависимости от уровня производства, а это означает, что в общих издержках производства также присутствуют предельные издержки.

Рассматриваются ли постоянные затраты как невозвратные затраты?

Термин необратимые затраты относится к деньгам, которые уже были потрачены и не могут быть возмещены. Хотя невозвратные затраты могут считаться постоянными затратами, не все постоянные затраты считаются невозвратными. Например, фиксированные затраты не исчезают, если часть оборудования, которую покупает компания, может быть продана кому-то еще по первоначальной покупной цене.

Как полупеременные затраты разделяют постоянные и переменные затраты?

Полупеременные затраты также называются полупостоянными или смешанными затратами. Эти виды расходов состоят как из постоянных, так и из переменных частей. Они фиксируются до определенного уровня производства, после чего становятся переменными. Затраты остаются фиксированными, даже если производство не производится. Их легко разделить, поскольку постоянные затраты возникают регулярно, а переменные изменяются в результате объема производства и общего объема выполняемой деятельности.

Затраты остаются фиксированными, даже если производство не производится. Их легко разделить, поскольку постоянные затраты возникают регулярно, а переменные изменяются в результате объема производства и общего объема выполняемой деятельности.

Как бизнес может сократить переменные затраты?

Существует несколько способов, с помощью которых предприятие может сократить свои переменные затраты. Например, увеличение выпуска с использованием того же количества материала может значительно сократить затраты, если это не повлияет на качество товаров. Разработка нового производственного процесса может помочь сократить переменные затраты, которые могут включать внедрение новых или усовершенствованных технологических процессов или оборудования. Если это невозможно, руководство может рассмотреть возможность анализа процесса, чтобы определить возможности для повышения эффективности и улучшения, что может снизить определенные переменные затраты, такие как коммунальные услуги и рабочая сила.