Содержание

переменные и постоянные, прямые и косвенные — Контур.Бухгалтерия

Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Себестоимость продукта или услуги — это все расходы, понесенные для их создания. Но затраты бывают разные, и каждая компания использует свою группировку. Кто-то считает переменные и постоянные траты, кто-то учитывает только прямые и косвенные и так далее. Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

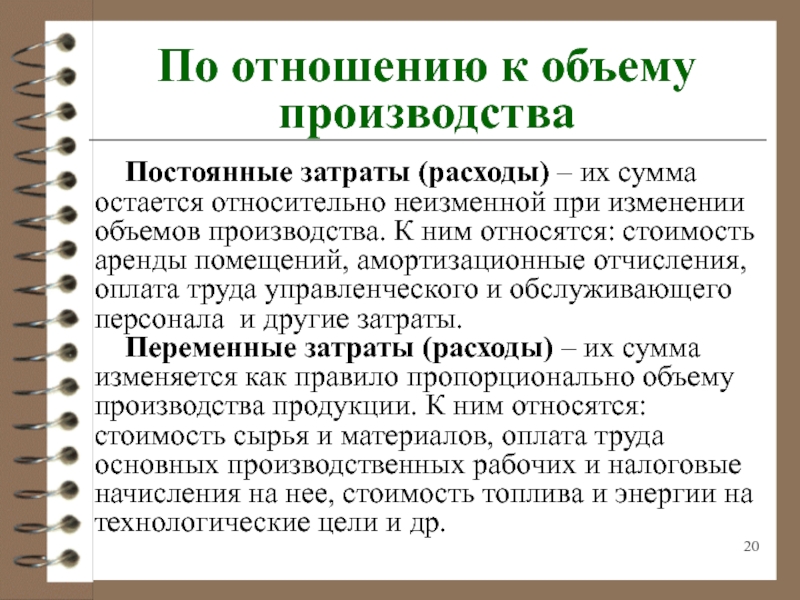

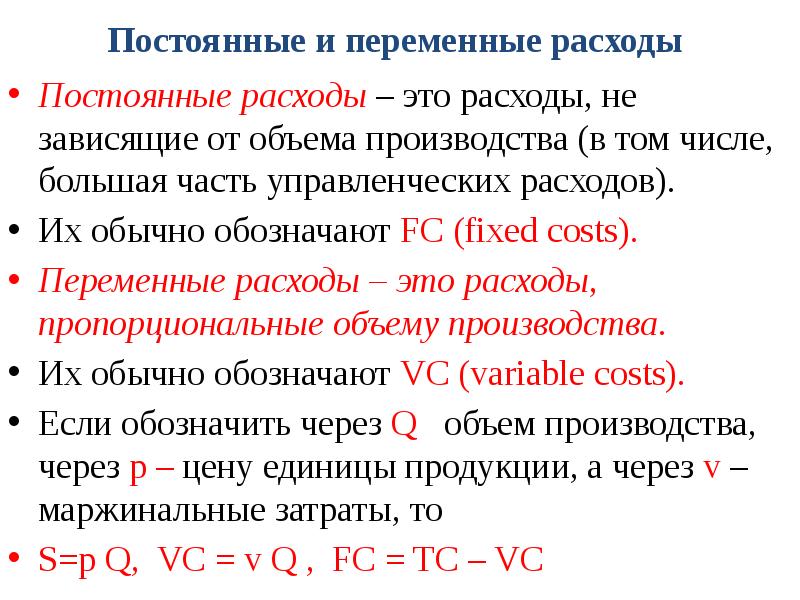

Переменные и постоянные

Это очень популярная классификация. Издержки распределяются исходя из того, как они связаны с объемом производства.

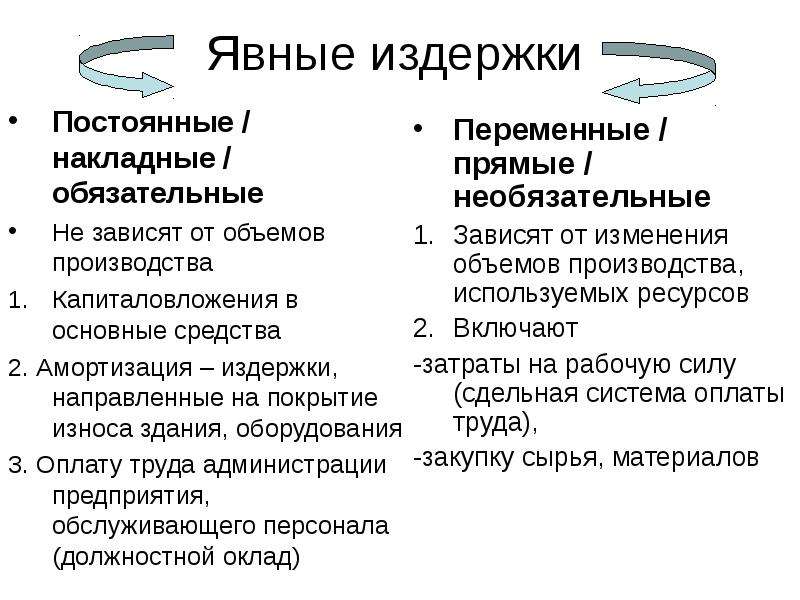

Переменные затраты

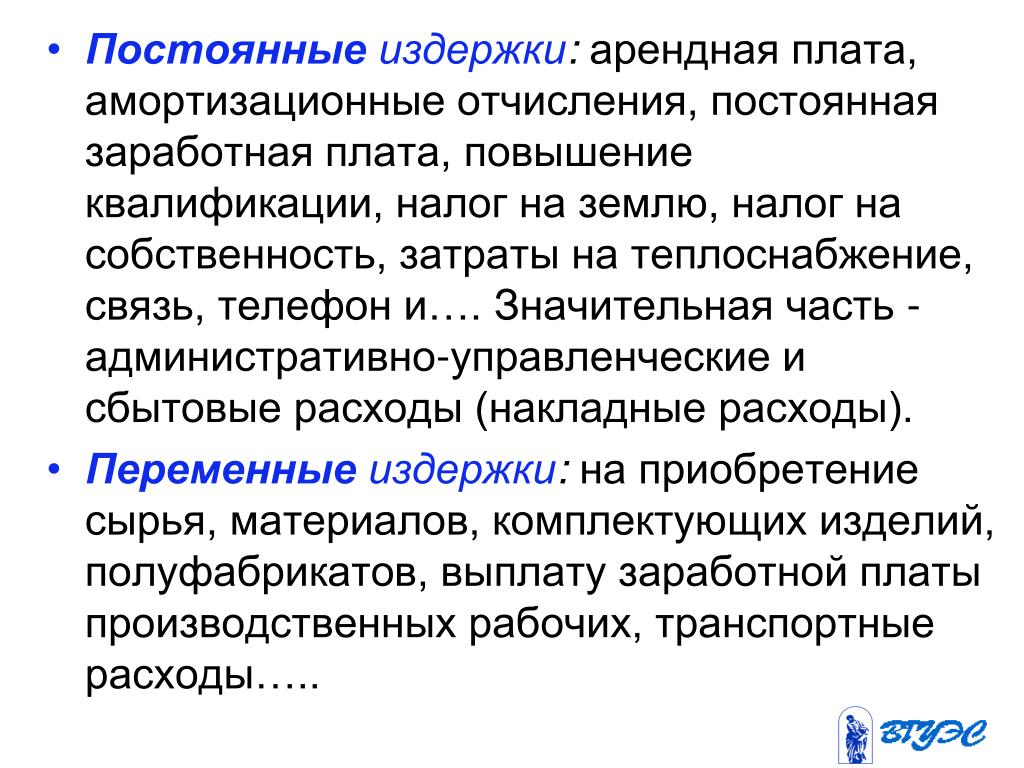

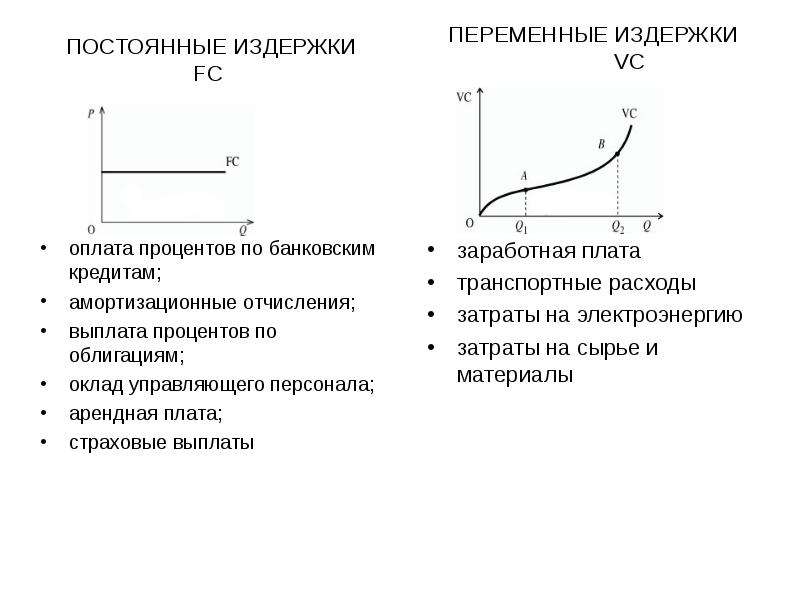

Переменные издержки — это все затраты компании, которые зависят от объема производства. То есть, чем больше вы выпустите продукции, тем больше затрат понесете. Про эти траты мы подробно рассказали в статье «Что такое переменные издержки».

К переменным издержкам относятся:

- оплата сырья и материалов;

- покупка товаров для перепродажи;

- издержки на доставку готовой продукции;

- траты на электроэнергию и топливо;

- услуги сторонних фирм, необходимые для производства;

- сдельная зарплата производственных рабочих и так далее.

Переменные издержки бывают разные. Часть из них прямо пропорциональна выпуску продукции, их так и называют — переменные пропорциональные. Есть те, которые растут медленнее, чем объем производства — дегрессивные издержки. А есть, наоборот, растущие быстрее выпуска — прогрессивные.

Постоянные затраты

Постоянные издержки противопоставлены переменным. Они никак не зависят от выпуска. Даже если компания не работает и ничего не выпускает, издержки все равно возникают. Например:

- платежи за аренду;

- заработная плата административно-управленческого персонала;

- амортизация имущества;

- часть коммунальных затрат;

- затраты на банковское обслуживание, бухгалтерские услуги, аудит, юридические консультации;

- налоги и взносы с зарплаты;

- проценты по кредитам;

- представительские расходы и так далее.

Про эти затраты мы подробно рассказали в статье «Что относится к постоянным издержкам».

Прямые и косвенные издержки

Для распределения на прямые и косвенные затраты компания должна определить, можно ли отнести определенную статью затрат на конкретный продукт или нельзя.

Прямые затраты

Прямые издержки можно прямо относить на себестоимость каждой единицы продукции. Например, затраты на воду, сахар и сироп для изготовления лимонада можно без проблем рассчитать на каждую единицу. К прямым затратам относят:

- расходы на сырье и материалы;

- затраты на покупку полуфабрикатов;

- иногда расходы на электроэнергию;

- зарплату рабочего персонала и так далее.

Косвенные затраты

Косвенные затраты связаны в целом с производством, отнести их на конкретный продукт нельзя. Например, для изготовления лимонада нужно ремонтировать оборудование, убирать цех и так далее. К косвенным издержкам относят:

- арендную плату;

- затраты на ремонт оборудования и зданий;

- зарплату управленцев;

- и большую часть постоянных затрат.

Для расчета себестоимости косвенные издержки распределяются относительно какой-то базы. Например, относительно материальных затрат или фонда оплаты труда.

Прямые и косвенные издержки очень тесно переплетены с переменными или постоянными. Во многом они даже похожи, но не всегда. Например, затраты на доставку готовой продукции — это переменная статья затрат. Но если позиций много, распределить затраты на доставку на отдельный продукт нельзя. Поэтому достака — это переменная косвенная затрата.

Производственные и непроизводственные издержки

Затраты группируются в зависимости от того, участвуют ли они в производственном процессе или нет.

Производственные издержки

Это траты, связанные с производством. К ним относятся практически все переменные и прямые затраты:

- на сырье и материалы;

- на ремонт производственных площадок;

- заработная плата работников;

- коммунальные расходы и так далее.

Непроизводственные издержки

Это расходы, которые прямо с производством не связаны, но без них компания существовать не может. Например:

Например:

- зарплата административно-управленческого персонала;

- аренда офиса;

- коммунальные затраты в офисе;

- ремонт офисного здания;

- покупка мебели;

- оплата банковских, бухгалтерских и аудиторских услуг.

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки определяются по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. К ним относятся все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их наличие: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют. Это затраты, которые возникают из-за принятия тех или иных управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб/кг,а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции производить продукцию, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение в итоге принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Мог вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

Возвратные и невозвратные издержки

Затраты группируют в зависимости от того, вернутся ли вложенные деньги обратно или нет.

Возвратные издержки

Предполагается, что эта группа затрат рано или поздно вернется обратно. Например, это большая часть производственных расходов. Ведь сначала компания вкладывает деньги в производство, затем реализует готовую продукцию, тем самым возвращая понесенные затраты и получая прибыль. Примеры таких затрат: расходы на сырье, зарплату и так далее.

Невозвратные издержки

Эти затраты компания несет, но уже никогда не сможет вернуть. То есть они не участвуют в создании прибыли. Например:

- затраты на создание и регистрацию компании;

- расходы на страхование;

- расходы на банковские услуги и так далее;

- расходы на неудавшиеся научно-исследовательские работы.

Релевантные и нерелевантные издержки

Размер релевантных затрат зависит от принимаемого решения. Нерелевантные издержки компания несёт в любом случае.

Например, поехать в командировку можно на корпоративной машине или поезде. Релевантные затраты — это расходы на бензин или на билет. А вот транспортный налог — это нерелевантная затрата, так как его нужно платить при любом исходе.

А вот транспортный налог — это нерелевантная затрата, так как его нужно платить при любом исходе.

Контролируемые и неконтролируемые издержки

Если издержки зависят от предприятия, их называют контролируемыми. Например, это затраты на сырье. Фирма сама устанавливает объем производства, а значит заранее определяет размер затрат на материалы, зарплату и так далее.

Неконтролируемые затраты компания несет независимо от того, хочет она этого или нет. Самый яркий пример — налоги.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нем можно вести учет затрат по подразделениям и номенклатуре, строить другие управленческие отчеты. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

НОУ ИНТУИТ | Лекция | Издержки

6.1. Природа издержек

Жизненный опыт каждого из нас подсказывает, что не бывает выгод без потерь, а результатов без затрат. Производство товаров и услуг непременно сопряжено с издержками, которые представляют собой затраты ресурсов. Как же измерить ценность расходуемых в производстве ресурсов, а значит, и издержки? Экономическая теория дает на этот вопрос два значительно различающихся ответа. А именно существуют две концепции издержек:

Как же измерить ценность расходуемых в производстве ресурсов, а значит, и издержки? Экономическая теория дает на этот вопрос два значительно различающихся ответа. А именно существуют две концепции издержек:

- бухгалтерские издержки.

- издержки упущенных возможностей (альтернативные издержки).

Причем, как это ни парадоксально, оба ответа верны и имеют глубокий экономический смысл.

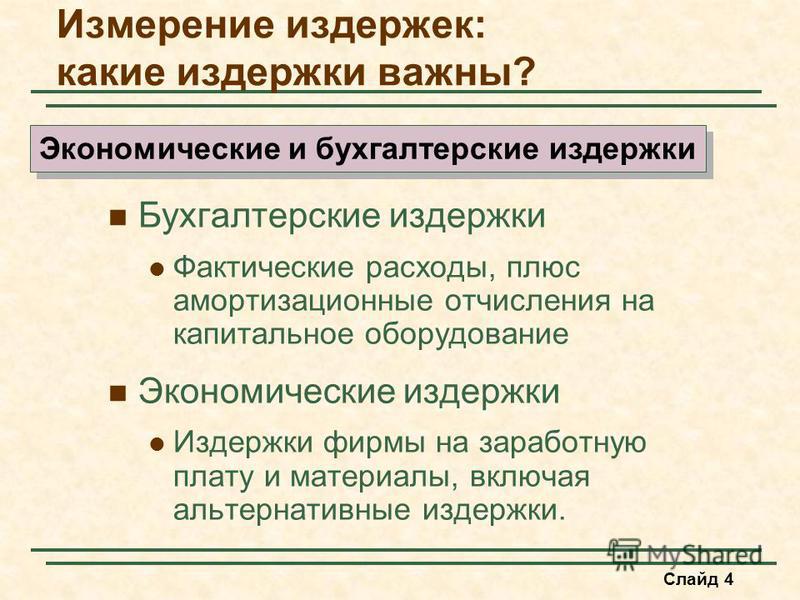

6.1.1. Бухгалтерские издержки

Сущность и структура бухгалтерских издержек

Ценность использованных в производстве ресурсов прежде всего может быть выражена ценой, по которой фирма приобрела их на рынке. В этом случае издержки предстают как сумма выплат, которые фирма осуществила поставщикам и собственным работникам. Все выплаты обязательно фиксируются в бухгалтерских документах. Такой способ оценки издержек называется бухгалтерским, а оцененные с его помощью издержки — бухгалтерскими издержками.

Чтобы лучше понять, что конкретно включают бухгалтерские издержки, перечислим их основные статьи.

- материальные затраты— оплата сырья, материалов, топлива, энергии, покупных комплектующих изделий и полуфабрикатов.

- затраты на оплату труда — заработная плата наемных работников, а также другие выплаты, предусмотренные трудовыми договорами.

- отчисления на социальные нужды — отчисления по установленным законодательством нормам в фонд социального страхования, Пенсионный фонд РФ, фонд содействия занятости и т.п..

- амортизация — отчисления по установленным законодательством нормам, отражающие износ оборудования, зданий и т.п.

- прочие затраты — комиссионные платежи банку за кассовое и банковское обслуживание; проценты за кредит, арендные платежи; оплата работ и услуг, оказываемых другими фирмами; налоги и сборы, включаемые законодательством в издержки производства.

Таким образом, логика бухгалтерского подхода к оценке затрат ресурсов состоит в ответе на вопрос: сколько заплатила фирма, чтобы произвести данное благо? Это ретроспективная оценка, основанная на тщательном учете осуществленных фирмой сделок.

Величина бухгалтерских издержек

Концепция бухгалтерских издержек очень важна и удобна. Затраты ресурсов получают здесь четкое, однозначное и объективное денежное измерение. Знание точного размера бухгалтерских издержек служит ключевым моментом для выяснения того, прибыльна или убыточна фирма. Для этого бухгалтерские издержки достаточно сравнить с (также учитываемой бухгалтерией) суммой доходов компании. Экономический смысл такого бухгалтерского анализа крайне важен: только прибыльные в долгосрочном аспекте предприятия способны сохранить свое место на рынке, длительные же убытки ведут к неминуемому банкротству.

intuit.ru/2010/edi»>Методика бухгалтерских расчетов стандартизирована и потому пригодна для объективной оценки состояния дел фирмы, а также для сравнения положения дел на разных предприятиях. В России, в частности, обязательный для всех фирм стандарт бухгалтерского учета устанавливается законом и тщательно контролируется налоговыми, банковскими и другими органами. Поскольку плановая экономика сильно отличается от рыночной, то и бухгалтерский учет в нашей стране исторически отличался от принятого в других странах. Однако в последние годы основная тенденция в развитии бухгалтерского учета в России состоит в приближении правил его ведения к мировым стандартам.

intuit.ru/2010/edi»>Методика бухгалтерских расчетов стандартизирована и потому пригодна для объективной оценки состояния дел фирмы, а также для сравнения положения дел на разных предприятиях. В России, в частности, обязательный для всех фирм стандарт бухгалтерского учета устанавливается законом и тщательно контролируется налоговыми, банковскими и другими органами. Поскольку плановая экономика сильно отличается от рыночной, то и бухгалтерский учет в нашей стране исторически отличался от принятого в других странах. Однако в последние годы основная тенденция в развитии бухгалтерского учета в России состоит в приближении правил его ведения к мировым стандартам.Именно бухгалтерский баланс предприятия изучают все, кто заинтересован в получении важнейшей информации о нем: инвесторы, прежде чем вложить в это предприятие деньги; биржевики, решая покупать ли его акции; акционеры, проверяя достаточную ли сумму дивидендов им выплатили; налоговые органы — при определении налогооблагаемой базы предприятия.

Ограниченность бухгалтерского метода

Вместе с тем уровень бухгалтерских издержек не всегда позволяет верно судить о состоянии дел на фирме. Вспомним, что только в условиях конкурентного рынка цена способна выполнять информационную функцию. Поэтому точное измерение издержек возможно лишь, когда все затрачиваемые ресурсы оценены по их рыночной цене.

Так бывает не всегда. Например, в условиях социалистической экономики цены устанавливались централизованно. Наличие планово-убыточных предприятий, государственная поддержка нерентабельного производства, игнорирование инфляционных процессов превращали систему государственных цен в павильон кривых зеркал. К тому же затраты ресурсов предприятий планировались не по фактическим размерам, а по установленным нормативам. При этом зачастую применялись устаревшие нормы расходования, не соответствовавшие современному уровню технического прогресса.

intuit.ru/2010/edi»>Конечно, сейчас ситуация изменилась. В ходе реформ в российской экономике стали преобладать рыночные механизмы ценообразования. Уже в 1996 г. доля продукции, цены и тарифы на которую регулировались на федеральном и региональном уровнях, составляла лишь 15–16% общей стоимости произведенных товаров и услуг. Предприятия стали самостоятельными хозяйствующими субъектами.

intuit.ru/2010/edi»>Конечно, сейчас ситуация изменилась. В ходе реформ в российской экономике стали преобладать рыночные механизмы ценообразования. Уже в 1996 г. доля продукции, цены и тарифы на которую регулировались на федеральном и региональном уровнях, составляла лишь 15–16% общей стоимости произведенных товаров и услуг. Предприятия стали самостоятельными хозяйствующими субъектами.Однако и в современной России фактические цены приобретения ресурсов могут не быть рыночными. Элементы административного механизма и другие несовершенства рынка по-прежнему играют большую роль в нашей экономике. Например, принятая бухгалтерским методом оценка затрат капитальных ресурсов опирается на законодательно (т.е. субъективно, по воле людей) устанавливаемые нормы амортизационных отчислений. Размер этих отчислений не обязательно отражает действительный износ оборудования. Наконец, вспомним об одной из самых распространенных в современной России схем мошенничества: покупка ресурсов у «дружественных» фирм по завышенным ценам или продажа им продукции по заниженным. В результате этих махинаций деньги легко перекачиваются на счета «дружественных» фирм. Итак, фактические цены приобретения ресурсов не всегда являются оптимальным ориентиром в измерении издержек.

В результате этих махинаций деньги легко перекачиваются на счета «дружественных» фирм. Итак, фактические цены приобретения ресурсов не всегда являются оптимальным ориентиром в измерении издержек.

Явные и неявные издержки

Второй недостаток бухгалтерского метода состоит в том, что он включает затраты лишь тех ресурсов, которые фирма приобретает со стороны (сырье, материалы, рабочая сила и т.п.). Их называют явными (внешними) издержками. Явные издержки отражаются в денежных выплатах со счетов фирмы поставщикам ресурсов.

Однако некоторые ресурсы могут уже находиться в собственности предприятия. Поэтому их не надо нигде покупать, а значит, соответствующие затраты не отражаются в бухгалтерских документах, хотя и существуют в действительности. Затраты этих ресурсов образуют неявные (внутренние) издержки.

Например, владелец аптечного киоска на станции метро, сам работающий в качестве продавца, не станет с самим собой заключать трудовой договор, в котором указан размер заработной платы. Но это не значит, что он не затрачивает силы и время, которые имеют определенную ценность, а потому тоже являются издержками.

Но это не значит, что он не затрачивает силы и время, которые имеют определенную ценность, а потому тоже являются издержками.

Существует парадоксальное с точки зрения бухгалтерского учета правило менеджеров-практиков: «…некоторые из ваших наиболее высоких предстоящих расходов связаны с вещами, которые вы уже купили и оплатили…», т.е. которые являются вашей собственностью.

Собственными ресурсами фирмы обычно выступают предпринимательские способности ее владельцев (если последние сами управляют бизнесом), земля и капитал предпринимателя или акционеров. Данные ресурсы играют в рыночной экономике значительную роль. И именно они остаются за рамками бухгалтерской концепции издержек!

Что это такое и как это используется в бизнесе

К

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем

редакционная политика

Обновлено 21 апреля 2023 г.

Рассмотрено

Дэвид Доброта

Рассмотрено

Дэвид Кинднесс

Полная биография

Дэвид Кинднесс является сертифицированным бухгалтером (CPA) и экспертом в области финансового учета, корпоративного и индивидуального налогового планирования и подготовки, а также инвестирования и пенсионного планирования. Дэвид помог тысячам клиентов улучшить свои бухгалтерские и финансовые системы, составить бюджет и минимизировать налоги.

Узнайте о нашем

Совет финансового контроля

Факт проверен

Скайлар Кларин

Факт проверен

Скайлар Клэрин

Полная биография

Скайлар Клэрин занимается проверкой фактов и экспертом в области личных финансов с обширным опытом, включая ветеринарные технологии и изучение фильмов.

Узнайте о нашем

редакционная политика

Мира Нориан / Инвестопедия

Что такое фиксированная стоимость?

Фиксированная стоимость относится к стоимости коммерческих расходов, которая не меняется даже при увеличении или уменьшении количества произведенных или проданных товаров и услуг. Постоянные затраты обычно связаны с повторяющимися расходами, не связанными напрямую с производством, такими как арендная плата, процентные платежи, страхование, амортизация и налог на имущество.

Поскольку постоянные затраты не связаны с производством компанией каких-либо товаров или услуг, они, как правило, являются косвенными. Точки отключения, как правило, применяются для снижения постоянных затрат. Эти затраты относятся к двум различным типам деловых расходов, которые вместе составляют их общие затраты. Другой называется переменными затратами.

Эти затраты относятся к двум различным типам деловых расходов, которые вместе составляют их общие затраты. Другой называется переменными затратами.

Ключевые выводы

- Постоянные затраты — это расходы, которые компания должна оплачивать за пределами своей конкретной деятельности.

- Эти затраты устанавливаются на определенный период времени и не меняются в зависимости от уровня производства.

- Постоянные затраты могут быть прямыми или косвенными и могут влиять на прибыльность в разных точках отчета о прибылях и убытках.

- В отличие от постоянных затрат, переменные затраты напрямую связаны с производством и могут меняться в зависимости от выпуска продукции.

- Постоянные затраты можно использовать для расчета ключевых показателей, включая анализ безубыточности или операционного рычага компании.

Постоянные затраты

Понимание постоянных затрат

Затраты, связанные с ведением бизнеса, могут быть разбиты на косвенные, прямые и капитальные затраты в отчете о прибылях и убытках и обозначены как краткосрочные или долгосрочные обязательства в балансе. И постоянные, и переменные затраты составляют общую структуру затрат компании. Аналитики затрат оценивают как постоянные, так и переменные затраты с помощью различных типов анализа структуры затрат. Затраты, как правило, являются ключевым фактором, влияющим на общую прибыльность.

И постоянные, и переменные затраты составляют общую структуру затрат компании. Аналитики затрат оценивают как постоянные, так и переменные затраты с помощью различных типов анализа структуры затрат. Затраты, как правило, являются ключевым фактором, влияющим на общую прибыльность.

Постоянные затраты – это те, которые не меняются с течением времени. Также называемые фиксированными расходами, они обычно устанавливаются контрактными соглашениями или графиками. Это базовые затраты, связанные с ведением бизнеса в комплексе. Однажды установленные фиксированные затраты не меняются в течение срока действия соглашения или графика затрат.

Постоянные затраты распределяются в разделе косвенных расходов отчета о прибылях и убытках, что приводит к получению операционной прибыли. Амортизация представляет собой обычный фиксированный расход, который учитывается как косвенный расход. Компании создают график амортизационных отчислений для инвестиций в активы, стоимость которых со временем падает. Например, компания может купить оборудование для производственной сборочной линии, которое со временем списывается на амортизацию. Еще одна первичная фиксированная косвенная стоимость — это заработная плата менеджеров.

Например, компания может купить оборудование для производственной сборочной линии, которое со временем списывается на амортизацию. Еще одна первичная фиксированная косвенная стоимость — это заработная плата менеджеров.

Любые постоянные затраты в отчете о прибылях и убытках учитываются в балансе и отчете о движении денежных средств. Постоянные затраты в балансе могут быть краткосрочными или долгосрочными обязательствами. Наконец, любые денежные средства, уплаченные за расходы на постоянные затраты, отражаются в отчете о движении денежных средств. В целом, возможность снизить фиксированные затраты может принести пользу компании за счет сокращения расходов и увеличения прибыли.

Компании имеют некоторую гибкость, когда дело доходит до разбивки затрат в их финансовой отчетности, а постоянные затраты могут быть распределены по всему отчету о прибылях и убытках. Соотношение фиксированных и переменных затрат, которые несет компания (и то, как они распределяются), может зависеть от отрасли, в которой она работает.

Сравнение фиксированных и переменных затрат

Как отмечалось выше, постоянные затраты — это любые расходы, которые несет компания, которые никогда не меняются в ходе ведения бизнеса. Постоянные расходы обычно оговариваются на определенный период, но они не могут уменьшаться на единицу продукции, если они связаны с частью прямых затрат отчета о прибылях и убытках, колеблясь в разбивке затрат на проданные товары.

В отличие от постоянных затрат, переменные затраты – это затраты, непосредственно связанные с производством. Поэтому они меняются в зависимости от результатов деятельности. Эти затраты могут увеличиваться или уменьшаться в зависимости от уровня производства или продаж. При увеличении производства растут переменные издержки. Точно так же, когда производство падает, эти расходы в конечном итоге сокращаются. Эти затраты также различаются в зависимости от отрасли, поэтому для любого, кто анализирует компанию, важно провести сравнение с теми, кто находится в том же секторе.

Примеры переменных затрат включают стоимость рабочей силы, коммунальных услуг, сырья, транспортных расходов и комиссий.

| Разница между постоянными и переменными затратами | ||

|---|---|---|

| Постоянные затраты | Переменные затраты | |

| Они меняются? | № | Да |

| На основе производства | № | Да |

| Прямое или косвенное | Косвенный | Прямой |

| Примеры | Арендная плата, проценты, страхование, амортизация, налог на имущество | Рабочая сила, коммунальные услуги, сырье, доставка, комиссионные |

Факторы, связанные с постоянными затратами

Компании могут связывать фиксированные (и переменные) расходы при анализе затрат на единицу продукции. Таким образом, себестоимость проданных товаров (COGS) может включать оба типа затрат. Все затраты, непосредственно связанные с производством товара, суммируются и вычитаются из выручки, чтобы получить валовую прибыль. Учет затрат различается для каждой компании в зависимости от затрат, с которыми они работают.

Таким образом, себестоимость проданных товаров (COGS) может включать оба типа затрат. Все затраты, непосредственно связанные с производством товара, суммируются и вычитаются из выручки, чтобы получить валовую прибыль. Учет затрат различается для каждой компании в зависимости от затрат, с которыми они работают.

Экономия на масштабе также может быть фактором для компаний, которые могут производить большое количество товаров. Постоянные затраты могут способствовать большей экономии за счет масштаба, поскольку они могут уменьшаться на единицу продукции при производстве больших объемов. Постоянные затраты, которые могут быть непосредственно связаны с производством, варьируются в зависимости от компании, но могут включать в себя такие затраты, как прямые затраты на рабочую силу и арендную плату.

Другой вид расходов представляет собой гибрид постоянных и переменных затрат. Полупеременные затраты состоят как из постоянных, так и из переменных компонентов, что означает, что они фиксированы для определенного уровня производства. После этого порога затраты становятся переменными. Некоторые из наиболее распространенных примеров полупеременных затрат включают ремонт и электроэнергию.

После этого порога затраты становятся переменными. Некоторые из наиболее распространенных примеров полупеременных затрат включают ремонт и электроэнергию.

Особые указания

Постоянные расходы можно использовать для расчета нескольких ключевых показателей, включая точку безубыточности компании и операционный рычаг.

Анализ безубыточности

Анализ безубыточности включает в себя использование как постоянных, так и переменных затрат для определения уровня производства, при котором выручка равна затратам. Это может быть важной частью анализа структуры затрат. Безубыточный объем производства компании рассчитывается по формуле:

Точка равновесия

«=»

Фиксированные расходы

СППУ

−

ВЦПУ

где:

СППУ

«=»

Цена продажи за единицу

ВЦПУ

«=»

Переменная стоимость за единицу

\begin{aligned}&\text{Точка безубыточности} = \frac{ \text{Фиксированные затраты} }{ \text{SPPU} — \text{VCPU} } \\&\textbf{где:} \\&\text {SPPU} = \text{Цена продажи за единицу} \\&\text{VCPU} = \text{Переменная стоимость за единицу} \\\end{выровнено}

Точка безубыточности=SPPU-VCPUФиксированные затратыгде: SPPU=Цена продажи за единицу VCPU=Переменная стоимость за единицу

Анализ безубыточности компании может быть важен для принятия решений по постоянным и переменным затратам. Анализ безубыточности также влияет на цену, по которой компания решает продавать свою продукцию.

Анализ безубыточности также влияет на цену, по которой компания решает продавать свою продукцию.

Операционный рычаг

Операционный рычаг — это еще одна метрика структуры затрат, используемая в управлении структурой затрат. Соотношение постоянных и переменных затрат влияет на операционный рычаг компании. Более высокие постоянные затраты способствуют увеличению операционного рычага. Вы можете рассчитать операционный рычаг, используя следующую формулу:

Рычаг управления

«=»

Вопрос

×

(

п

−

В

)

(

Вопрос

×

(

п

−

В

)

)

−

Ф

где:

Вопрос

«=»

Количество единиц

п

«=»

Цена за единицу

В

«=»

Переменная стоимость за единицу

Ф

«=»

Фиксированные расходы

\begin{aligned}&\text{Операционный рычаг} = \frac{ \text{Q} \times ( \text{P} — \text{V} ) }{ ( \text{Q} \times ( \text{ P} — \text{V} ) ) — \text{F} } \\&\textbf{где:} \\&\text{Q} = \text{Количество единиц} \\&\text{P} = \text{Цена за единицу} \\&\text{V} = \text{Переменная стоимость за единицу} \\&\text{F} = \text{Постоянные затраты} \\\end{выровнено}

Операционный леверидж = (Q×(P−V))−FQ×(P−V)где:Q=Количество единицP=Цена за единицуV=Переменная стоимость за единицуF=Постоянные затраты

Компании могут получать больше прибыли на каждую дополнительную единицу продукции с более высоким операционным рычагом.

Управление структурой затрат и коэффициентами

В дополнение к финансовой отчетности большинство компаний внимательно следят за структурой своих затрат с помощью независимых отчетов о структуре затрат и информационных панелей.

Независимый анализ структуры затрат помогает компании полностью понять свои постоянные и переменные затраты и то, как они влияют на различные части бизнеса, а также на бизнес в целом. Во многих компаниях есть аналитики затрат, занимающиеся исключительно мониторингом и анализом постоянных и переменных затрат бизнеса.

Коэффициент покрытия фиксированных платежей, с другой стороны, является типом показателя платежеспособности, который помогает проанализировать способность компании оплачивать свои обязательства с фиксированными платежами. Коэффициент покрытия с фиксированной оплатой рассчитывается по следующей формуле:

EBIT

+

Фиксированные платежи до налогообложения

Фиксированные платежи до налогообложения

+

Интерес

\begin{aligned}&\frac{ \text{EBIT} + \text{Фиксированные расходы до налогообложения} }{ \text{Фиксированные расходы до налогообложения} + \text{Проценты} } \\\end{align}

Фиксированные сборы до налогообложения+Проценты EBIT+Фиксированные сборы до налогообложения

Коэффициент постоянных затрат — это простое соотношение, которое делит постоянные затраты на чистые продажи, чтобы понять долю постоянных затрат, связанных с производством.

Примеры постоянных затрат

К постоянным расходам относятся любое количество расходов, в том числе арендная плата и лизинговые платежи, определенные виды заработной платы, страхование, налоги на имущество, процентные расходы, амортизация и некоторые коммунальные услуги.

Например, кто-то, кто начинает новый бизнес, скорее всего, начнет с фиксированных расходов на аренду и зарплату менеджеров. Все типы компаний имеют соглашения с фиксированной стоимостью, которые они регулярно контролируют. Хотя эти постоянные затраты могут меняться со временем, это изменение не связано с уровнем производства. Вместо этого изменения могут быть связаны с новыми договорными соглашениями или графиками.

Все ли постоянные затраты считаются невозвратными затратами?

Все невозвратные затраты являются фиксированными затратами в финансовом учете, но не все постоянные затраты считаются невозвратными. Определяющей характеристикой невозвратных затрат является то, что они не могут быть возмещены.

Нетрудно представить себе сценарий, в котором постоянные затраты не являются невозвратными. Например, оборудование может быть перепродано или возвращено по цене покупки.

Физические лица и предприятия несут необратимые затраты. Например, кто-то может поехать в магазин, чтобы купить телевизор, но по прибытии решить не совершать покупку. Однако бензин, используемый в машине, — это невозвратные расходы: покупатель не может требовать, чтобы заправочная станция или магазин электроники компенсировали пробег.

Как учитываются постоянные затраты в бухгалтерском учете?

Постоянные затраты связаны с основными операционными и накладными расходами бизнеса. Постоянные затраты считаются косвенными затратами на производство, что означает, что они не являются затратами, понесенными непосредственно в процессе производства, например, на детали, необходимые для сборки. Однако они учитываются в общих производственных затратах. В результате постоянные затраты со временем амортизируются, а не относятся на расходы.

Чем постоянные затраты отличаются от переменных затрат?

В отличие от постоянных затрат, переменные затраты напрямую связаны с себестоимостью производства товаров или услуг. Переменные затраты обычно обозначаются как себестоимость проданных товаров (COGS), тогда как постоянные затраты обычно не включаются в себестоимость. Колебания объемов продаж и производства могут повлиять на переменные затраты, если такие факторы, как комиссионные с продаж, включены в затраты на единицу продукции. Между тем, постоянные затраты все равно должны быть оплачены, даже если производство значительно замедлится.

Итог

Постоянные затраты являются одним из двух видов коммерческих расходов. Второй – переменные затраты. Постоянные затраты — это расходы, которые компания оплачивает и которые не меняются в зависимости от уровня производства. Аренда — один из примеров. В отличие от постоянных затрат, переменные затраты (например, стоимость доставки) изменяются в зависимости от уровня производства компании.

Остаточная стоимость: определение, формула расчета, пример

Оглавление

Содержание

Что такое остаточная стоимость?

Как работает амортизированная стоимость

Формула амортизированной стоимости

Пример амортизированной стоимости

К

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем

редакционная политика

Обновлено 31 августа 2021 г.

Рассмотрено

Эми Друри

Рассмотрено

Эми Друри

Полная биография

Эми является членом ACA, генеральным директором и основателем OnPoint Learning, финансовой обучающей компании, проводящей обучение финансовых специалистов. Она имеет почти двадцатилетний опыт работы в финансовой отрасли и в качестве финансового инструктора для профессионалов отрасли и частных лиц.

Узнайте о нашем

Совет по финансовому обзору

Инвестопедия / Райан Окли

Что такое остаточная стоимость?

Амортизированная стоимость – это стоимость основного средства за вычетом всей накопленной амортизации, которая была зарегистрирована в отношении него. В более широком экономическом смысле амортизированная стоимость представляет собой совокупную сумму капитала, которая «израсходована» за определенный период, например финансовый год. Амортизированную стоимость можно изучить на предмет тенденций в капитальных затратах компании и того, насколько агрессивны их методы учета, насколько точно они рассчитывают амортизацию.

Амортизированная стоимость также известна как «ликвидационная стоимость», «балансовая стоимость» или «основа скорректированной стоимости».

Ключевые выводы

- Амортизированная стоимость представляет собой стоимость основного средства за вычетом всей накопленной амортизации, которая была зарегистрирована в отношении него.

- Стоимость актива после завершения срока его полезного использования измеряется амортизированной стоимостью.

- Амортизированная стоимость помогает компаниям оценить свои привычки в отношении капиталовложений, а также свою методологию бухгалтерского учета.

- Амортизированная стоимость также известна как «ликвидационная стоимость», «балансовая стоимость» или «основа скорректированной стоимости».

Как работает амортизированная стоимость

Метод оценки активов по амортизированной стоимости — это метод бухгалтерского учета, используемый юридическими и физическими лицами для определения полезной стоимости актива. Важно отметить, что остаточная стоимость не совпадает с рыночной стоимостью. Рыночная стоимость – это цена актива, основанная на спросе и предложении на рынке.

Важно отметить, что остаточная стоимость не совпадает с рыночной стоимостью. Рыночная стоимость – это цена актива, основанная на спросе и предложении на рынке.

Амортизированная стоимость представляет собой стоимость актива после завершения срока его полезного использования, уменьшающуюся с течением времени за счет амортизации. Метод амортизированной стоимости всегда позволяет бухгалтерским записям показывать актив по его текущей стоимости, поскольку стоимость актива постоянно уменьшается за счет расчета амортизационной стоимости. Это также позволяет измерять денежные потоки, генерируемые активом, по отношению к стоимости самого актива.

Формула остаточной стоимости

Амортизированная стоимость

«=»

Закупочная цена (или стоимостная основа)

−

CD

где:

CD

«=»

Накопленная амортизация

\begin{align} &\text{Амортизированная стоимость} = \text{Цена покупки (или базовая стоимость)} — \text{CD} \\ &\textbf{где:} \\ &\text{CD} = \text {Накопленная амортизация} \\ \end{выровнено}

Амортизированная стоимость = цена покупки (или основа стоимости) − CD, где: CD = накопленная амортизация

Пример амортизированной стоимости

Если строительная компания может продать неисправный кран на запчасти по цене 5000 долларов США, это будет остаточная стоимость крана или ликвидационная стоимость.