Содержание

Налоговый калькулятор — Расчет транспортного налога | ФНС России

Оставить отзыв

Регион:

—Выберите—01 Республика Адыгея 02 Республика Башкортостан03 Республика Бурятия04 Республика Алтай05 Республика Дагестан06 Республика Ингушетия07 Кабардино-Балкарская Республика08 Республика Калмыкия09 Карачаево-Черкесская Республика10 Республика Карелия11 Республика Коми12 Республика Марий Эл13 Республика Мордовия14 Республика Саха (Якутия)15 Республика Северная Осетия-Алания16 Республика Татарстан17 Республика Тыва18 Удмуртская Республика19 Республика Хакасия20 Чеченская Республика21 Чувашская Республика22 Алтайский край23 Краснодарский край24 Красноярский край25 Приморский край26 Ставропольский край27 Хабаровский край28 Амурская область29 Архангельская область30 Астраханская область31 Белгородская область32 Брянская область33 Владимирская область34 Волгоградская область35 Вологодская область36 Воронежская область37 Ивановская область38 Иркутская область39 Калининградская область40 Калужская область41 Камчатский край42 Кемеровская область — Кузбасс43 Кировская область44 Костромская область45 Курганская область46 Курская область47 Ленинградская область48 Липецкая область49 Магаданская область50 Московская область51 Мурманская область52 Нижегородская область53 Новгородская область54 Новосибирская область55 Омская область56 Оренбургская область57 Орловская область58 Пензенская область59 Пермский край60 Псковская область61 Ростовская область62 Рязанская область63 Самарская область64 Саратовская область65 Сахалинская область66 Свердловская область67 Смоленская область68 Тамбовская область69 Тверская область70 Томская область71 Тульская область72 Тюменская область73 Ульяновская область74 Челябинская область75 Забайкальский край76 Ярославская область77 город Москва78 Санкт-Петербург79 Еврейская автономная область83 Ненецкий AO86 Ханты-Мансийский автономный округ-Югра87 Чукотский АО89 Ямало-Ненецкий автономный округ90 Запорожская область91 Республика Крым92 город Севастополь93 Донецкая Народная Республика94 Луганская Народная Республика95 Херсонская область

Обязательное поле ввода

Год:

—Выберите—20212022

Обязательное поле ввода

Количество месяцев владения ТС:

При регистрации и снятии с регистрации автомобиля за период менее одного месяца (в один день, с 1 по 15 число, с 16 по 30 число, при регистрации после 15-го числа одного месяца и снятии с регистрации до 15-го числа следующего месяца) транспортный налог не исчисляется.

Обращаем внимание, что если регистрация транспортного средства произошла до 15-го числа месяца включительно или снятие транспортного средства с регистрации произошло после 15-го числа соответствующего месяца, то для исчисления налога за полный месяц принимается месяц регистрации (снятия с регистрации) транспортного средства.

Соответственно, если регистрация транспортного средства произошла после 15-го числа или снятие транспортного средства с регистрации произошло до 15-го числа соответствующего месяца включительно, месяц регистрации (снятия с регистрации) транспортного средства при исчислении налога не учитывается.

010203040506070809101112

Обязательное поле ввода

Вид транспортного средства:

Обязательное поле ввода

Мощность двигателя:

Обязательное поле ввода

Разрешается вводить только цифры.

От чего зависит размер транспортного налога

От чего зависит размер транспортного налога — БУХ.1С, сайт в помощь бухгалтеру

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

22.05.2022

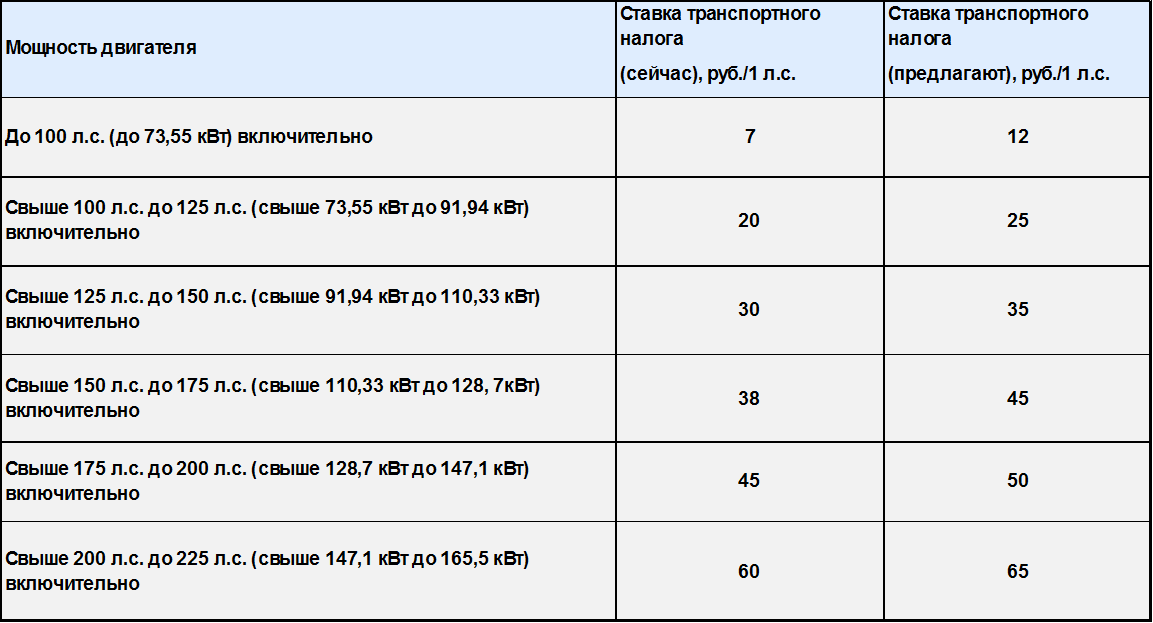

ФНС уточнила порядок определения мощности двигателей транспортных средств для целей исчисления налоговыми органами транспортного налога. В письме ведомства от 27.04.2022 № БС-3-21/4231@ сообщается, что фактическая мощность транспортных средств в целях исчисления налога может не учитываться.

Объектом налогообложения по транспортному налогу признаются автомобили и другие зарегистрированные транспортные средства. Налоговая база по налогу определяется в отношении транспортных средств, имеющих двигатели, как мощность двигателя транспортного средства в лошадиных силах (п. 1 ст. 359 НК РФ).

1 ст. 359 НК РФ).

Сумма налога исчисляется налоговыми органами на основании сведений органов, осуществляющих государственную регистрацию транспортных средств (п. 1 ст. 362 НК РФ).

Таким образом, исчисление налога в отношении транспортного средства осуществляется именно на основании информации (в том числе о мощности двигателя транспортного средства), представляемой в ИФНС органами, осуществляющими государственную регистрацию транспортных средств, – ГИБДД.

Поэтому обязанность по уплате налога ставится в зависимость от того, какие данные о мощности двигателя были указаны при регистрации автомобиля, а не от фактической мощности двигателя транспортного средства.

Темы:

транспортный налог

Рубрика:

Транспортный налог

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Имущественные налоги за 2022 год: новый порядок и сроки уплаты

Могут ли налоговые органы пересчитать транспортный налог при изменении госзнака автомобиля

Как ФНС рассчитывает транспортный налог на гибридные автомобили и электромобили

Организации должны уплатить имущественные налоги за 2022 год по новым правилам

ФНС ввела новую форму сообщения о наличии имущества у граждан

Опросы

Изменение правил сдачи статистической отчетности для малого бизнеса

Нужно ли изменять правила сдачи статистической отчетности для малого бизнеса?

Да, я думаю, что правила сдачи отчетности в Росстат следует упростить.

Нет, я против каких-либо изменений.

Думаю, малый бизнес нужно полностью освободить от статистической отчетности.

Мероприятия

1 февраля – 15 мая 2023 года — Конкурс корпоративной автоматизации «1С:Проект года» 22 марта 2023 года — Конференция «Решения 1С для цифровизации бизнеса» | 1C:Лекторий: 9 марта 2023 года (четверг, начало в 12:00) — Единый тариф страховых взносов с 2023 года, расчет и отчетность (формы РСВ и ЕФС-1) 1C:Лекторий: 16 марта 2023 года (четверг, начало в 10:00) — 1С-Отчетность за 2022 год – новое в отчетности, особенности формирования в программах 1С |

Все мероприятия

Закон о налогах на автотранспортные средства – Политика

Возврат

Политики

Последнее обновление: 11 февраля 2022 г.

Указом Президента № 3471, опубликованным в «Официальном вестнике» от 02.02.2021, были повторно определены специальные ставки налога на потребление только для легковых автомобилей с электродвигателями. Законодательство увеличивает специальные ставки налога на потребление пропорционально мощности двигателя. Для двигателя мощностью до 85 кВт с 3% до 10%, для двигателя мощностью 85-120 кВт с 7% до 25% с 7%, для мощности свыше 120 кВт с 15% до 60%.

Хотите узнать больше об этой политике?

Узнать больше (турецкий) Узнать больше (турецкий)

Типы политик

Платежи, финансы и налогообложениеУдалить Фильтр

Налоги, сборы и платежиУдалить фильтр

Налогообложение продуктаУдалить фильтр

Секторы

ТранспортУдалить фильтр

Автомобильный транспортУдалить фильтр

Технологии

Трансмиссия или двигательУдалить фильтр

Аккумулятор электрическийУдалить фильтр

Транспортные технологииУдалить фильтр

Сила схем налогообложения транспортных средств

В предыдущем сообщении в блоге я писал о текущей структуре рынка транспортных средств в Турции, а также упомянул, что покупка и владение транспортным средством в Турции довольно дороги, в основном из-за высокого налога на покупку, который взимается на новых транспортных средствах. За последние месяцы в качестве одного из стипендиатов Mercator Istanbul Policy Center (IPC) в 2015–2016 гг. у меня была возможность более подробно изучить налогообложение транспортных средств и другие меры политики, которые потенциально могут помочь снизить выбросы от автопарка. в Турции. Некоторые аспекты моего анализа для Турции, кратко изложенные здесь и здесь, также актуальны для других автомобильных рынков по всему миру. В частности, сильное влияние, которое схемы налогообложения транспортных средств могут оказать на структуру рынка и уровни выбросов транспортных средств, хорошо видно на примере Турции.

За последние месяцы в качестве одного из стипендиатов Mercator Istanbul Policy Center (IPC) в 2015–2016 гг. у меня была возможность более подробно изучить налогообложение транспортных средств и другие меры политики, которые потенциально могут помочь снизить выбросы от автопарка. в Турции. Некоторые аспекты моего анализа для Турции, кратко изложенные здесь и здесь, также актуальны для других автомобильных рынков по всему миру. В частности, сильное влияние, которое схемы налогообложения транспортных средств могут оказать на структуру рынка и уровни выбросов транспортных средств, хорошо видно на примере Турции.

Новые легковые автомобили в Турции облагаются общим налогом на добавленную стоимость (НДС), который составляет 18% и применяется ко всем товарам. Кроме того, взимается специальный налог на покупку, который на турецком языке называется Motorlu Taşıt Araçlarına İlişkin Özel Tüketim Vergisi (ÖTV). Помимо автомобилей, этот ÖTV также облагается табаком, алкоголем и различными другими предметами, которые считаются предметами роскоши.![]() Сумма сбора ÖTV зависит от объема двигателя автомобиля и составляет от 45% до 145% от базовой стоимости автомобиля. Важным налоговым порогом является объем двигателя 1,6 л. При превышении этого порога уровень налогообложения удваивается с 45% до 9%.0%. Другой порог составляет 2,0 л, выше которого уровень налогообложения увеличивается до 145%. Воздействие этой структуры налогообложения весьма драматично: для нового автомобиля стоимостью 20 000 евро налог с продаж составляет 9 000 евро, если он имеет объем двигателя 1,6 л или меньше, и 18 000 евро, если он имеет объем двигателя 1,7 л или больше. Неудивительно, что 95% новых автомобилей в Турции имеют объем двигателя 1,6 л или меньше.

Сумма сбора ÖTV зависит от объема двигателя автомобиля и составляет от 45% до 145% от базовой стоимости автомобиля. Важным налоговым порогом является объем двигателя 1,6 л. При превышении этого порога уровень налогообложения удваивается с 45% до 9%.0%. Другой порог составляет 2,0 л, выше которого уровень налогообложения увеличивается до 145%. Воздействие этой структуры налогообложения весьма драматично: для нового автомобиля стоимостью 20 000 евро налог с продаж составляет 9 000 евро, если он имеет объем двигателя 1,6 л или меньше, и 18 000 евро, если он имеет объем двигателя 1,7 л или больше. Неудивительно, что 95% новых автомобилей в Турции имеют объем двигателя 1,6 л или меньше.

Значение схемы налогообложения транспортных средств в Турции становится еще более очевидным при сравнении ее с другими рынками. На рисунке 1 сравниваются чистые цены транспортных средств и уровни налогообложения для пяти выбранных моделей транспортных средств на четырех различных рынках (Турция, Германия, Франция, Нидерланды). Выбранные модели являются одними из самых популярных в соответствующем сегменте размеров автомобилей и доступны для продажи на всех четырех рынках. Первые три модели — VW Polo, Golf и Passat — не превышают порога объема двигателя ≤1,6 л в Турции и облагаются минимально возможным уровнем налогообложения в размере 45% от чистой стоимости автомобиля. Конечная цена для покупателя этих трех автомобилей относительно одинакова для всех рассматриваемых рынков, самая высокая в Нидерландах. Для версии VW Passat с двигателем 2,0 л ситуация иная. Этот автомобиль подлежит 90% ÖTV в Турции, и в результате конечная потребительская цена в Турции значительно выше, чем на ту же модель в Германии, Франции и Нидерландах. Последняя модель автомобиля, Mercedes-Benz E350, подлежит 145-процентному OTV в Турции, и итоговая комбинация чистой цены автомобиля и налогов намного выше, чем на любом из других рынков. Как для Passat 2.0L, так и для E350 сумма налогов, подлежащих уплате в Турции, фактически превышает чистую цену автомобиля.

Выбранные модели являются одними из самых популярных в соответствующем сегменте размеров автомобилей и доступны для продажи на всех четырех рынках. Первые три модели — VW Polo, Golf и Passat — не превышают порога объема двигателя ≤1,6 л в Турции и облагаются минимально возможным уровнем налогообложения в размере 45% от чистой стоимости автомобиля. Конечная цена для покупателя этих трех автомобилей относительно одинакова для всех рассматриваемых рынков, самая высокая в Нидерландах. Для версии VW Passat с двигателем 2,0 л ситуация иная. Этот автомобиль подлежит 90% ÖTV в Турции, и в результате конечная потребительская цена в Турции значительно выше, чем на ту же модель в Германии, Франции и Нидерландах. Последняя модель автомобиля, Mercedes-Benz E350, подлежит 145-процентному OTV в Турции, и итоговая комбинация чистой цены автомобиля и налогов намного выше, чем на любом из других рынков. Как для Passat 2.0L, так и для E350 сумма налогов, подлежащих уплате в Турции, фактически превышает чистую цену автомобиля.

Рис. 1. Продажные цены и уровни налогообложения для отдельных моделей автомобилей в Турции, Германии, Франции и Нидерландах.

Таким образом, нет никаких сомнений в том, что схема налогообложения транспортных средств в Турции эффективно влияет на решения клиентов о покупке транспортных средств. Но в своем нынешнем виде он стимулирует покупателей выбирать автомобиль с малым объемом двигателя и низкой ценой. Выбросы CO 2 транспортного средства не имеют прямого влияния на уровень налогообложения. Например, гибридная модель Toyota Yaris с CO 2 уровень выбросов 78 г/км (в соответствии с процедурой испытаний NEDC) в соответствии с действующей турецкой схемой налогообложения транспортных средств в конечном итоге платит примерно такой же уровень налога, что и внедорожник Dacia Duster с выбросами CO 2 137 г/км. . Это связано с тем, что обе модели имеют примерно одинаковый объем двигателя и примерно одинаковую чистую цену. Учитывая эту ситуацию, неудивительно, что доля рынка гибридных (и других электрифицированных) автомобилей в Турции в настоящее время составляет менее 0,1%.

Учитывая эту ситуацию, неудивительно, что доля рынка гибридных (и других электрифицированных) автомобилей в Турции в настоящее время составляет менее 0,1%.

Изменение схемы налогообложения транспортных средств в Турции с схемы, основанной на объеме двигателя, на схему, использующую CO 9Выбросы 0050 2 в качестве основного показателя помогут преодолеть текущее рыночное препятствие для автомобилей с низким уровнем выбросов. Рисунок 2 иллюстрирует, как будет выглядеть такая схема налогообложения. Уровень налогообложения будет основываться на выбросах CO 2 транспортного средства, и будет применяться линейная налоговая функция без каких-либо дискретных шагов налогового порога (во избежание непреднамеренной группировки вокруг налоговых порогов). Транспортные средства ниже установленной точки разворота будут получать бонусную выплату, а автомобили выше точки разворота должны платить малус. Доход, полученный от неплатежей, будет использоваться для уравновешивания премиальных платежей за автомобили с низким уровнем выбросов, тем самым обеспечивая бюджетную нейтральность с точки зрения правительства. Чтобы помочь правительствам во всем мире разработать такую систему налогообложения транспортных средств, ICCT предлагает инструмент расчета, который может загрузить и использовать любой, кто интересуется этой темой.

Чтобы помочь правительствам во всем мире разработать такую систему налогообложения транспортных средств, ICCT предлагает инструмент расчета, который может загрузить и использовать любой, кто интересуется этой темой.

Рисунок 2. Схематическая иллюстрация передовой практики схемы налогообложения транспортных средств на основе вознаграждения.

Переход на схему налогообложения транспортных средств на основе CO 2 обеспечивает беспроигрышную ситуацию не только для государства (сокращение выбросов транспортных средств при сохранении общих налоговых поступлений), но и для клиентов (CO 2 выбросы от транспортного средства напрямую связаны с расходом топлива, т. е. выбор автомобиля с более низким уровнем выбросов CO 2 снижает не только налоговые платежи, но и затраты на топливо) и автомобильной промышленностью (производители автомобилей и поставщики запчастей уверены, что их автомобили с низким уровнем выбросов технологии будут приобретаться и, следовательно, будут иметь стимул инвестировать в эти технологии и сохранять свою конкурентоспособность).