Содержание

Транспортный налог в 2022 году на автомобили с мощность двигателя 300 лошадиных сил

Год для расчета налога

20212020201920182017

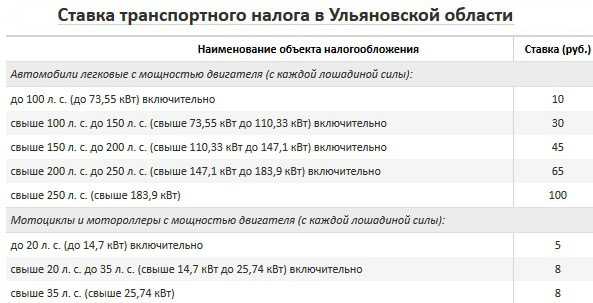

Регион

Выберите регион расчетаАдыгеяАлтайский крайАмурская областьАрхангельская областьАстраханская областьБашкортостанБелгородская областьБрянская областьБурятияВладимирская областьВолгоградская областьВологодская областьВоронежская областьДагестанЕврейская автономная областьЗабайкальский крайИвановская областьИнгушетияИркутская областьКабардино-БалкарияКалининградская областьКалмыкияКалужская областьКамчатский крайКарачаево-ЧеркесияКемеровская областьКировская областьКостромская областьКраснодарский крайКрасноярский крайКурганская областьКурская областьЛенинградская областьЛипецкая областьМагаданская областьМарий ЭлМордовияМоскваМосковская областьМурманская областьНенецкий автономный округНижегородская областьНовгородская областьНовосибирская областьОмская областьОренбургская областьОрловская областьПензенская областьПермский крайПриморский крайПсковская областьРеспублика АлтайРеспублика КарелияРеспублика КомиРеспублика КрымРостовская областьРязанская областьСамарская областьСанкт-ПетербургСаратовская областьСахалинская областьСвердловская областьСевастопольСеверная ОсетияСмоленская областьСтавропольский крайТамбовская областьТатарстанТверская областьТомская областьТульская областьТываТюменская областьУдмуртияУльяновская областьХабаровский крайХакасияХанты-Мансийский автономный округЧелябинская областьЧечняЧувашияЧукотский автономный округЯкутияЯмало-Ненецкий автономный округЯрославская область

Кол-во месяцев владения в году

123456789101112

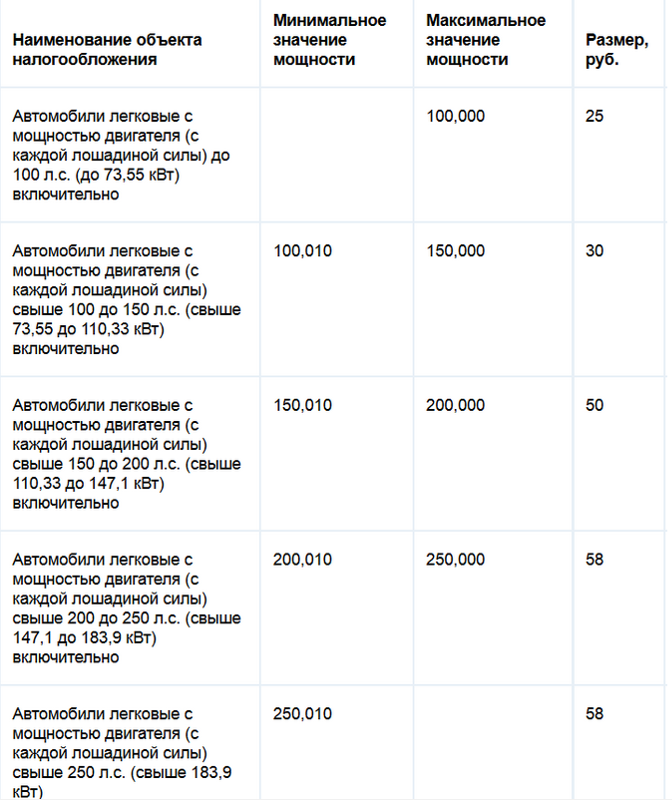

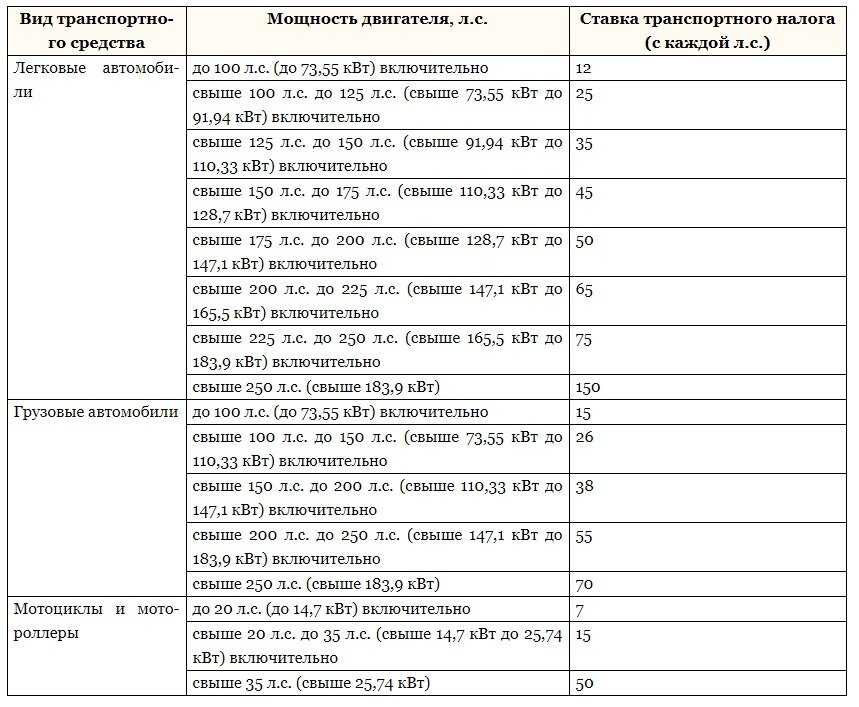

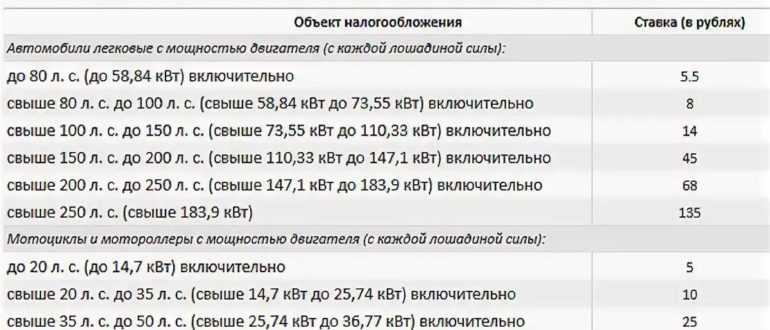

Мощность двигателя, л. с.

с.

Возраст автомобиля

Владелец автомобиля

Частное лицоОрганизация

Кол-во автомобилей во владении

ПервыйВторой и последующие

Здесь представлены самые популярные модели автомобилей, имеющие двигатель с заявленной мощностью

триста

лошадиных сил:

- Audi SQ2 2.0 AMT 4×4 — I 2018 – 2020, внедорожник 5 дв.

- Cupra Ateca 2.0 AMT 4×4 — 2018 – 2020, внедорожник 5 дв.

- Cupra Leon 2.0 AMT — 2020 – н.

в., хэтчбек 5 дв.

в., хэтчбек 5 дв. - Ford Explorer 2.3 AT — VI 2019 – н.в., внедорожник 5 дв.

- Jaguar E-Pace 2.0 AT 4×4 R-Dynamic SE — I 2017 – 2021, внедорожник 5 дв.

- Jaguar F-Type 2.0 AT R-DYNAMIC 17-18 — I Рестайлинг 2017 – 2019, купе

- Jaguar XE 2.0 AT — I 2015 – 2019, седан

- Land Rover Defender 2.0 AT 4×4 — II 2019 – н.в., внедорожник 3 дв.

- Land Rover Discovery 2. 0 AT 4×4 SE — V 2016 – 2021, внедорожник 5 дв.

- Land Rover Range Rover 2.0 AT 4×4 Vogue SE — IV Рестайлинг 2017 – 2022, внедорожник 5 дв.

- Land Rover Range Rover Evoque 2.0 AT 4×4 R-Dynamic SE — II 2018 – н.в., внедорожник 5 дв.

- Land Rover Range Rover Sport 2.0 AT 4×4 S — II Рестайлинг 2017 – н.в., внедорожник 5 дв.

- Land Rover Range Rover Velar 3.0D AT 4×4 First Edition — I 2017 – н.в., внедорожник 5 дв.

- Opel Grandland X 1. 6 AT 4×4 — I 2017 – н.в., внедорожник 5 дв.

- Peugeot 3008 1.6 AT 4×4 — II 2016 – 2020, внедорожник 5 дв.

- Renault Megane RS 1.8 MT — IV 2018 – н.в., хэтчбек 5 дв.

- SEAT Leon Cupra 2.0 MT — III Рестайлинг 2017 – 2020, хэтчбек 5 дв.

- Volkswagen Golf GTI 2.0 AMT — VIII 2020 – н.в., хэтчбек 5 дв.

- Volkswagen T-Roc R 2.0 AMT 4×4 — I 2019 – 2021, внедорожник 5 дв.

- Volvo S90 2.0 AT 4×4 — II Рестайлинг 2020 – н.в., седан

- Volvo V60 2.0 AT 4×4 — II 2018 – н.в., универсал 5 дв.

- Volvo V90 2.0 AT 4×4 — II Рестайлинг 2020 – н.в., универсал 5 дв.

- Volvo V90 Cross Country 2.0 AT 4×4 — I Рестайлинг 2020 – н.в., универсал 5 дв.

- Volvo XC60 2.0 AT 4×4 — II 2017 – 2021, внедорожник 5 дв.

в., хэтчбек 5 дв.

в., хэтчбек 5 дв. 0 AT 4×4 SE — V 2016 – 2021, внедорожник 5 дв.

0 AT 4×4 SE — V 2016 – 2021, внедорожник 5 дв. 6 AT 4×4 — I 2017 – н.в., внедорожник 5 дв.

6 AT 4×4 — I 2017 – н.в., внедорожник 5 дв.Транспортный налог для ИП

⚡ Все статьи

/

⚡ Всё о налогах

Екатерина Григорьева

Предприниматели платят имущественные налоги так же, как обычные физические лица.![]() Транспортный налог не исключение. Никаких особых правил, как для организаций, нет. Но нужно самим следить за полагающимися льготами — налоговая может про них не знать или просто забыть.

Транспортный налог не исключение. Никаких особых правил, как для организаций, нет. Но нужно самим следить за полагающимися льготами — налоговая может про них не знать или просто забыть.

Содержание

-

Кто и за что должен платить -

Как рассчитывать налог -

Налоговая ставка -

Кому положены льготы -

Как заплатить транспортный налог

Кто и за что должен платить

За транспортное средство — будь то автомобиль, автобус или грузовик — отвечает его собственник. Поэтому неважно, кто чаще находится за рулем, — транспортный налог все равно оплачивает владелец.

Поэтому неважно, кто чаще находится за рулем, — транспортный налог все равно оплачивает владелец.

Объектами налогообложения являются автомобили, снегоходы, катера, самолеты, моторные лодки, мотороллеры и др. В общем все, что движется. Но есть и исключения. Например, налогом не облагаются тракторы, комбайны, легковушки от соцзащиты мощностью до 100 л. с., промысловые суда. Полный перечень есть на сайте ФНС в разделе «Транспортный налог».

Как рассчитывать налог

Сумма транспортного налога зависит от многих показателей — мощности двигателя, года выпуска, экологического класса, стоимости авто, ставки в конкретном регионе. Хорошая новость в том, что физическим лицам не нужно рассчитывать налог — налоговики это сделают сами. Плохая — в ФНС могут что-то напутать. Поэтому прежде чем платить по счетам, обращайте внимание на информацию в уведомлении. Там всегда указаны:

- наименование, количество транспортных средств, их мощность;

- налоговая ставка, действующая в регионе;

- принятые к учету льготы.

Если движку вашей старенькой Оки по ошибке приписали 200 лошадей, сообщите об этом ФНС — подайте соответствующее заявление. Это можно сделать лично, либо через специальный сервис по работе с обращениями физических лиц. В сервисе есть возможность прикрепить подтверждающие документы — ПТС, справку из ГИБДД о снятии авто с учета или другой имеющий отношение к делу документ.

Также рассчитать сумму налога можно самостоятельно на сайте ФНС в налоговом калькуляторе.

Налоговая ставка

По земельному налогу государство устанавливает максимально возможную ставку, превысить которую региональные власти не могут. С транспортным налогом все по-другому. Федеральная ставка есть, но местные законодатели могут ее изменить в десять и менее раз — как в большую, так и в меньшую сторону. Посмотреть актуальную ставку для конкретного региона можно на сайте налоговой.

🎁

30 дней Эльбы в подарок

Оцените все возможности онлайн-бухгалтерии бесплатно.![]()

Хочу попробовать

Кому положены льготы

Перечень льготников, как и налоговую ставку, утверждают региональные власти. Проверить, положена ли вам льгота, можно на сайте ФНС в разделе со справочной информацией. Обычно ее предоставляют героям РФ и СССР, инвалидам I и II группы, участникам ВОВ, пенсионерам, многодетным.

Если льгота положена, то нужно уведомить об этом инспекцию — подать заявление по утвержденной форме. При этом прикладывать какие-либо документы не обязательно — с 2018 года налоговики должны сами запрашивать нужные сведения у других организаций и ведомств.

Передать заявление можно любым удобным способом:

- лично;

- почтовым отправлением;

- через уполномоченный МФЦ;

- через личный кабинет налогоплательщика.

Рассматривать заявление инспекция будет 30 дней (возможно продление еще на 30 дней). По результатам вы получите уведомление о предоставление льготы или сообщение об отказе.

Сумму транспортного налога с учетом положенной льготы можно пересчитать только за три предыдущих налоговых периода.

Как заплатить транспортный налог

Крайний срок уплаты для всех имущественных налогов за текущий год — 1 декабря следующего года.

За 30 дней до этой даты налоговая должна прислать уведомление и заполненную квитанцию по почте, в личный кабинет налогоплательщика или через ТКС. ФНС опоздала — тогда можете опоздать и вы, но заплатить в любом случае нужно в течение 30 дней с момента получения уведомления.

По уведомлениям с перерасчетом необходимо платить до той даты, которая в нем указана.

Платить можно любым доступным способом — на почте, в банке, через интернет. Если переводите средства с карты, то неважно, кому эта карта принадлежит — платеж зачтется тому физическому лицу, которое указано в квитанции.

Статья актуальна на

Продолжайте читать

Все статьи

Как ИП распоряжаться деньгами с расчётного счёта

УСН «Доходы минус расходы» в 2022 году: как отчитываться и сколько платить

Проверьте ставку УСН в 2022 году

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

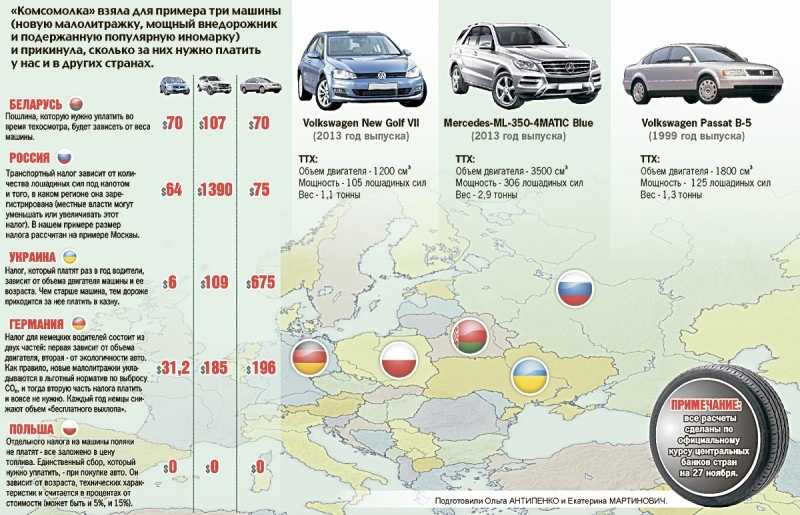

Какой налог на транспорт платят в других странах?

Об отмене транспортного налога или замене его чем-то другим говорят уже давно. Этот налог в России, по словам экспертов, малоэффективен. О том, как рассчитывается транспортный налог в других странах, рассказывает ведущий юрисконсульт КСК групп Давид Абрамян.

Этот налог в России, по словам экспертов, малоэффективен. О том, как рассчитывается транспортный налог в других странах, рассказывает ведущий юрисконсульт КСК групп Давид Абрамян.

Великобритания

В Великобритании транспортный налог взимается с владельцев автомобилей и иных транспортных средств, двигатель которых работает на бензине, дизельном топливе и природном газе.

До октября 2014 года автовладельцы должны были крепить на лобовом стекле автомобиля жетон, подтверждающий уплату налога на транспортное средство (tax disc), однако после этого была введена система камер видеонаблюдения, способная считывать номера: каждый номер автоматически попадает в базу, и автомобиль проходит проверку на предмет уплаты налога в автоматическом порядке.

Ставка налога на транспортное средство зависит от следующих критериев:

– объема двигателя;

– вида топлива;

– объема выбросов СО2.

Все транспортные средства подлежат налогообложению, за исключением:

– выпущенных до 1973 года;

– не использующихся в течение 12 месяцев;

– автомобилей военных пенсионеров и инвалидов;

– электромобилей;

– гибридных автомобилей.

При этом критерии, на основании которых определяется размер налога на транспортное средство, зависят от года выпуска автомобиля.

Например, налог на автомобили 1973-2001 года выпуска зависит только от объема двигателя (больше или меньше 1549 куб. см.). А вот исчисление налога на автомобили, выпущенные после 1 апреля 2017 года, будет зависеть только от объема выбросов в атмосферу СО2.

В случае, если первоначальная стоимость автомобиля превышает 40000 фунтов, то собственник такого автомобиля будет доплачивать 310 фунтов в течение 5 лет с момента выпуска автомобиля.

США

Стоит отметить эффективность сбора транспортного налога в США. Владелец транспортного средства просто не может его не уплатить, ведь он уже включен в стоимость топлива, а также взимается при покупке автомобиля.

К примеру, приобретая автомобиль, человек сразу платит налог – от 1 до 7% от стоимости автомобиля в зависимости от штата приобретения.

Рациональность и эффективность метода такого сбора не вызывает сомнений.![]() Англичане зацикливают внимание на виде топлива и размере выбросов в атмосферу. Но ведь случается, что транспортное средство вообще не выезжает на дорогу, не так ли?

Англичане зацикливают внимание на виде топлива и размере выбросов в атмосферу. Но ведь случается, что транспортное средство вообще не выезжает на дорогу, не так ли?

Американцы же смастерили разумную систему: больше ездишь, выбрасываешь в атмосферу большее количество СО2 – больше платишь. Такой принцип налогообложения стимулирует граждан на приобретение новых, более экологичных автомобилей, что в свою очередь стимулирует их производство.

Также это позволяет сэкономить на труде налоговых инспекторов, занимающихся выписыванием квитанций, ведь они становятся просто не нужны при такой системе: налог собирается с заправочных станций.

Гражданам США не нужно тратить свое время на вскрытие налоговых квитанций, поездки в кассы уплаты налога и так далее. Это очень удобно.

Германия

Транспортный налог на территории Германии является обязательным. Уплачивается он, как правило, в начале года единовременным платежом по запросу местной налоговой службы.

Однако если сумма налога является значительной, то такой налог может быть уплачен в рассрочку.

При определении размера уплаты налога здесь учитываются:

– объем двигателя;

– объем выбросов СО2.

Не важно, какого года выпуска автомобиль: за каждые 100 куб. см. бензинового мотора необходимо заплатить 2 евро, 9 евро – если дизель.

Что касается выбросов в атмосферу, то если автомобиль выпускает менее 110 г СО2, то дополнительные платежи не будут включены в сумму, исчисленную за объем двигателя.

В случае если выбросы в атмосферу превышают установленный предел (110 г), то необходимо будет уплатить сверх 20 евро за каждые 10 г/км, превышающие установленную норму.

Франция

Французы достаточно консервативны и не стремятся к изменению транспортного налога: уже на протяжении 100 лет они используют одну и ту же формулу, так называемую «двухступенчатую» систему.

Сначала человек уплачивает налог при постановке на учет нового автомобиля, после чего налог взимается ежегодно. Факторы, влияющие на исчисление налога, – хорошо знакомые нам количество лошадиных сил и выбросов СО2.![]()

Однако платится данный налог единоразово при покупке транспортного средства. Выбросы СО2 при исчислении налога учитываются по такому же принципу, что и в Германии: если выбросы составляют менее 130 г, то к налогу, исчисленному в соответствии с количеством лошадиных сил, ничего доплачивать не придется.

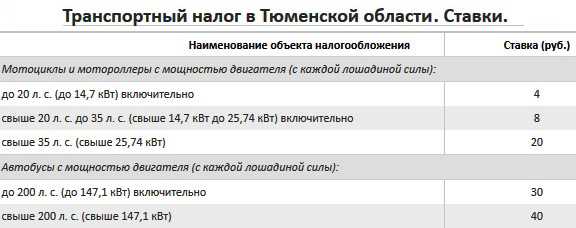

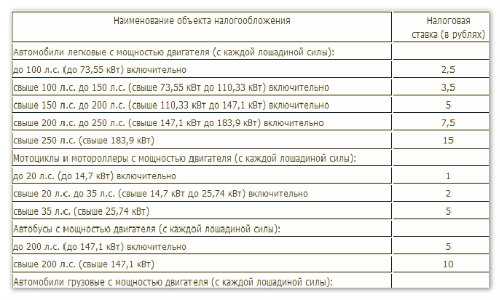

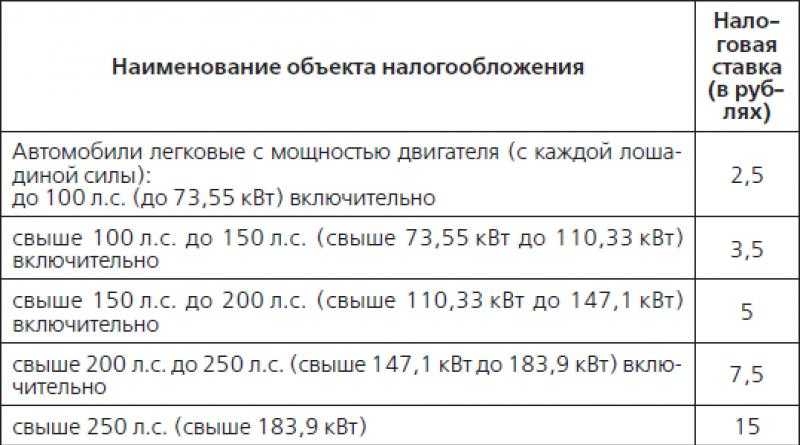

Россия

В нашей стране транспортный налог привязан к мощности автомобиля, то есть к количеству лошадиных сил. Однако, как показывает практика, взимание такого налога не характеризуется должной эффективностью.

Если обратиться к статистике, то можно сделать вывод, что исправно уплачивают налог 40-50% автовладельцев. У остальных же иногда возникают проблемы с его уплатой, доходит даже то того, что его и не уплачивают вовсе.

К тому же система взимания такого налога уже давно устарела и неэффективна. Слухи об отмене транспортного налога ходят в нашей стране уже на протяжении двух лет, однако по-настоящему на законодательном уровне такую возможность начали рассматривать только сейчас.

В народе говорят именно об «отмене» транспортного налога, но такого не случится, иначе федеральный и региональные бюджеты перестанут наполняться.

Скорее всего, обращая внимание на западный опыт, мы привяжем транспортный налог к стоимости топлива. Это, конечно, не порадует автовладельцев, но с другой стороны, платить налоги будут только те, кто ездит, а не все владельцы автомобилей.

Или же налог будет привязан к количеству выбросов в атмосферу СО2. Это поможет стимулировать к покупке новых, более экологичных автомобилей, что будет стимулировать их производство.

Скорее всего, замена транспортного налога не снизит финансовой нагрузки для граждан, а лишь станет эффективным инструментом для его взимания в пользу государства.

налоговых лошадиных сил | Автопедия | Фэндом

в:

Транспортные налоги

Посмотреть источник

налоговых лошадиных сил или облагаемых налогом лошадиных сил были ранней системой, с помощью которой рассчитывались налоговые ставки для автомобилей в некоторых европейских странах, таких как Великобритания, Бельгия, Германия, Франция и Италия; некоторые штаты США, такие как Иллинойс, взимают плату за покупку и замену номерных знаков для легковых автомобилей в зависимости от облагаемой налогом мощности. Налоговая мощность вычислялась не по фактической мощности двигателя, а по простой математической формуле, основанной на размерах цилиндров. В начале двадцатого века власть налогов была достаточно близка к реальной власти; по мере развития двигателя внутреннего сгорания реальная мощность стала больше номинальной налогооблагаемой мощности в десять и более раз.

Налоговая мощность вычислялась не по фактической мощности двигателя, а по простой математической формуле, основанной на размерах цилиндров. В начале двадцатого века власть налогов была достаточно близка к реальной власти; по мере развития двигателя внутреннего сгорания реальная мощность стала больше номинальной налогооблагаемой мощности в десять и более раз.

Содержание

- 1 Великобритания

- 2 Континентальная Европа

- 3 Франция

- 4 Испания

- 5 Влияние на конструкцию двигателя и развитие автомобильной промышленности

- 6 Наименование и классификация отдельных моделей автомобилей

Великобритания

Так называемая формула лошадиных сил RAC была придумана RAC в 1910 году по приглашению британского правительства [1] . Британский рейтинг мощности RAC был рассчитан на основе общей площади поверхности поршня (т. Е. Только «отверстия»). Чтобы минимизировать налоговые рейтинги, британские конструкторы разработали двигатели заданного рабочего объема (мощности) с очень длинным ходом и малой площадью поверхности поршня: британские автомобили и автомобили в других странах, применяющие тот же подход к налогообложению автомобилей, продолжали использовать эти длинные тонкие цилиндры в своих двигателях. блоки даже в 1950-х и 1960-х годов, после того как автоматическое налогообложение перестало основываться на диаметрах поршней, отчасти потому, что ограниченные средства означали, что инвестиции в новые модели часто включали новые кузова, в то время как под капотом скрывались двигатели предыдущих десятилетий с лишь незначительными модернизациями, такими как (обычно ) более высокая степень сжатия, поскольку топливо с более высоким октановым числом постепенно возвращалось на европейские заправочные станции.

блоки даже в 1950-х и 1960-х годов, после того как автоматическое налогообложение перестало основываться на диаметрах поршней, отчасти потому, что ограниченные средства означали, что инвестиции в новые модели часто включали новые кузова, в то время как под капотом скрывались двигатели предыдущих десятилетий с лишь незначительными модернизациями, такими как (обычно ) более высокая степень сжатия, поскольку топливо с более высоким октановым числом постепенно возвращалось на европейские заправочные станции.

Формула RAC (британская) для расчета налоговой мощности:

- где

- D — диаметр (или отверстие) цилиндра в дюймах

- n число цилиндров [2]

Увеличивающееся несоответствие между налоговой мощностью и фактической мощностью, наряду с некоторыми другими искажающими эффектами на конструкцию двигателя, привело к дискредитации этого подхода и британской правительство отказалось от него в 1940-х годах [1] .

Континентальная Европа

Хотя налоговая мощность в лошадиных силах рассчитывалась на аналогичной основе в нескольких других европейских странах в течение двух или трех десятилетий до Второй мировой войны, размеры континентального цилиндра уже приводились в миллиметрах, отражая метрическую систему измерения. В результате округлений при преобразовании формулы между двумя системами измерения британская налоговая лошадиная сила оказалась равной 1,014 континентальной налоговой лошадиной силы 9 .0029 [1] .

Франция

Транспортные средства французского производства после Второй мировой войны, в частности, имели очень маленькие двигатели по сравнению с размером транспортного средства. Очень маленький Citroën 2CV, например, оснащен двухцилиндровым двигателем объемом 425 куб. кг).

Во Франции выживает финансовая мощь. Однако в 1958 году его определение было изменено: формула стала более сложной, но теперь она учитывала ход цилиндра и диаметр цилиндра, так что производство двигателей с тонкими цилиндрами больше не имело финансовых преимуществ. Тем не менее дирижистский подход французского правительства продолжал побуждать производителей производить автомобили с небольшими двигателями, а французских автомобилистов — покупать их. 19Французская формула фискальной мощности 58 лошадиных сил также учитывала частоту вращения двигателя, измеряемую в об/мин. Правительство снова изменило формулу фискальной мощности в лошадиных силах в 1978 и 1998 годах. Понятно, что французские автомобили уже не так регулярно определяются даже на их внутреннем рынке с точки зрения их (налоговой) мощности. С 1998 года «реальная» мощность, измеряемая в кВт, заменила условную цифру, основанную на размерах цилиндров, и было добавлено дополнительное значение, основанное на выбросах углекислого газа.

Тем не менее дирижистский подход французского правительства продолжал побуждать производителей производить автомобили с небольшими двигателями, а французских автомобилистов — покупать их. 19Французская формула фискальной мощности 58 лошадиных сил также учитывала частоту вращения двигателя, измеряемую в об/мин. Правительство снова изменило формулу фискальной мощности в лошадиных силах в 1978 и 1998 годах. Понятно, что французские автомобили уже не так регулярно определяются даже на их внутреннем рынке с точки зрения их (налоговой) мощности. С 1998 года «реальная» мощность, измеряемая в кВт, заменила условную цифру, основанную на размерах цилиндров, и было добавлено дополнительное значение, основанное на выбросах углекислого газа.

Испания

Фискальная мощность также существует в Испании, но определяется просто с точки зрения общей мощности двигателя. Таким образом, это поощряет использование небольших эффективных двигателей, но не влияет на отношение диаметра цилиндра к ходу поршня. Однако нынешнее испанское определение добавляет фактор, который варьируется в пользу четырехтактных двигателей по сравнению с двухтактными двигателями.

Однако нынешнее испанское определение добавляет фактор, который варьируется в пользу четырехтактных двигателей по сравнению с двухтактными двигателями.

Влияние на конструкцию двигателя и развитие автомобильной промышленности

Финансовые выгоды от уменьшения диаметра цилиндра (отверстия) в пользу более длинного цилиндра (ход поршня) могли быть фактором, стимулирующим распространение относительно небольших моделей с шестицилиндровым двигателем, появившихся в Европа в 1930-х годов, когда рынок начал открываться для более быстрых моделей среднего веса [1] . Система явно увековечила двигатели с боковым расположением клапанов в странах, где система налогообложения поощряла эти конструкции двигателей, и задержала внедрение двигателей с верхним расположением клапанов, поскольку малый диаметр цилиндра уменьшал пространство, доступное для верхних клапанов, а длинная камера сгорания в любом случае уменьшала их потенциал для улучшения. эффективность сгорания.

Другим следствием стало очень дорогое использование автомобилей, импортированных из стран, где не существовало фискальных стимулов для минимизации диаметра цилиндров: это могло ограничить импорт автомобилей из США в Европу в период, когда западные правительства применяли неприкрытую протекционистскую политику в ответом на экономическую депрессию, и тем самым побудил американских автопроизводителей, желающих использовать европейские автомобильные рынки, создать свои собственные специализированные дочерние заводы на более крупных европейских рынках.

Налогообложение может изменить стимулы, и налоговая мощность не является исключением. Двигатели большой мощности (рабочий объем) наказываются штрафом, поэтому инженерам, работающим там, где мощность двигателя облагается налогом, рекомендуется минимизировать мощность. Это редко случалось в США, где сборы за номерные знаки, даже с поправкой на мощность, были сравнительно намного ниже, чем европейские налоги на автомобили.

Наименование и классификация отдельных моделей автомобилей

В качестве названия модели автомобиля часто использовалась налоговая мощность в лошадиных силах. Например, Morris Eight получил свое название от восьми лошадиных сил; не от количества цилиндров двигателя. Citroën 2CV (французский deux chevaux [fiscaux] , две налоговые лошадиные силы) был автомобилем, который дольше всех сохранял такое название.

- ↑ 1.0 1.1 1.2 1.3 «История лошадиных сил». Вехи, журнал IAM 23-й год публикации : страницы 20–22. Весна 1968 года.

- ↑ Ричард Ходжсон. «Рейтинг RAC в лошадиных силах — была ли какая-либо техническая основа?». wolfhound.org.uk. http://www.designchambers.com/wolfhound/wolfhoundRACHP.htm. Проверено 11 августа 2007 г. .

Весна 1968 года.

Весна 1968 года.Контент сообщества доступен по лицензии CC-BY-SA, если не указано иное.

налоговых лошадиных сил | Автопедия | Фэндом

в:

Транспортные налоги

Посмотреть источник

налоговых лошадиных сил или облагаемых налогом лошадиных сил были ранней системой, с помощью которой рассчитывались налоговые ставки для автомобилей в некоторых европейских странах, таких как Великобритания, Бельгия, Германия, Франция и Италия; некоторые штаты США, такие как Иллинойс, взимают плату за покупку и замену номерных знаков для легковых автомобилей в зависимости от облагаемой налогом мощности. Налоговая мощность вычислялась не по фактической мощности двигателя, а по простой математической формуле, основанной на размерах цилиндров. В начале двадцатого века власть налогов была достаточно близка к реальной власти; по мере развития двигателя внутреннего сгорания реальная мощность стала больше номинальной налогооблагаемой мощности в десять и более раз.

Содержание

- 1 Великобритания

- 2 Континентальная Европа

- 3 Франция

- 4 Испания

- 5 Влияние на конструкцию двигателя и развитие автомобильной промышленности

- 6 Наименование и классификация отдельных моделей автомобилей

Великобритания

Так называемая формула лошадиных сил RAC была придумана RAC в 1910 году по приглашению британского правительства [1] . Британский рейтинг мощности RAC был рассчитан на основе общей площади поверхности поршня (т. Е. Только «отверстия»). Чтобы минимизировать налоговые рейтинги, британские конструкторы разработали двигатели заданного рабочего объема (мощности) с очень длинным ходом и малой площадью поверхности поршня: британские автомобили и автомобили в других странах, применяющие тот же подход к налогообложению автомобилей, продолжали использовать эти длинные тонкие цилиндры в своих двигателях. блоки даже в 1950-х и 1960-х годов, после того как автоматическое налогообложение перестало основываться на диаметрах поршней, отчасти потому, что ограниченные средства означали, что инвестиции в новые модели часто включали новые кузова, в то время как под капотом скрывались двигатели предыдущих десятилетий с лишь незначительными модернизациями, такими как (обычно ) более высокая степень сжатия, поскольку топливо с более высоким октановым числом постепенно возвращалось на европейские заправочные станции.

Формула RAC (британская) для расчета налоговой мощности:

- где

- D — диаметр (или отверстие) цилиндра в дюймах

- n число цилиндров [2]

Увеличивающееся несоответствие между налоговой мощностью и фактической мощностью, наряду с некоторыми другими искажающими эффектами на конструкцию двигателя, привело к дискредитации этого подхода и британской правительство отказалось от него в 1940-х годах [1] .

Континентальная Европа

Хотя налоговая мощность в лошадиных силах рассчитывалась на аналогичной основе в нескольких других европейских странах в течение двух или трех десятилетий до Второй мировой войны, размеры континентального цилиндра уже приводились в миллиметрах, отражая метрическую систему измерения. В результате округлений при преобразовании формулы между двумя системами измерения британская налоговая лошадиная сила оказалась равной 1,014 континентальной налоговой лошадиной силы 9 . 0029 [1] .

0029 [1] .

Франция

Транспортные средства французского производства после Второй мировой войны, в частности, имели очень маленькие двигатели по сравнению с размером транспортного средства. Очень маленький Citroën 2CV, например, оснащен двухцилиндровым двигателем объемом 425 куб. кг).

Во Франции выживает финансовая мощь. Однако в 1958 году его определение было изменено: формула стала более сложной, но теперь она учитывала ход цилиндра и диаметр цилиндра, так что производство двигателей с тонкими цилиндрами больше не имело финансовых преимуществ. Тем не менее дирижистский подход французского правительства продолжал побуждать производителей производить автомобили с небольшими двигателями, а французских автомобилистов — покупать их. 19Французская формула фискальной мощности 58 лошадиных сил также учитывала частоту вращения двигателя, измеряемую в об/мин. Правительство снова изменило формулу фискальной мощности в лошадиных силах в 1978 и 1998 годах. Понятно, что французские автомобили уже не так регулярно определяются даже на их внутреннем рынке с точки зрения их (налоговой) мощности. С 1998 года «реальная» мощность, измеряемая в кВт, заменила условную цифру, основанную на размерах цилиндров, и было добавлено дополнительное значение, основанное на выбросах углекислого газа.

С 1998 года «реальная» мощность, измеряемая в кВт, заменила условную цифру, основанную на размерах цилиндров, и было добавлено дополнительное значение, основанное на выбросах углекислого газа.

Испания

Фискальная мощность также существует в Испании, но определяется просто с точки зрения общей мощности двигателя. Таким образом, это поощряет использование небольших эффективных двигателей, но не влияет на отношение диаметра цилиндра к ходу поршня. Однако нынешнее испанское определение добавляет фактор, который варьируется в пользу четырехтактных двигателей по сравнению с двухтактными двигателями.

Влияние на конструкцию двигателя и развитие автомобильной промышленности

Финансовые выгоды от уменьшения диаметра цилиндра (отверстия) в пользу более длинного цилиндра (ход поршня) могли быть фактором, стимулирующим распространение относительно небольших моделей с шестицилиндровым двигателем, появившихся в Европа в 1930-х годов, когда рынок начал открываться для более быстрых моделей среднего веса [1] .![]() Система явно увековечила двигатели с боковым расположением клапанов в странах, где система налогообложения поощряла эти конструкции двигателей, и задержала внедрение двигателей с верхним расположением клапанов, поскольку малый диаметр цилиндра уменьшал пространство, доступное для верхних клапанов, а длинная камера сгорания в любом случае уменьшала их потенциал для улучшения. эффективность сгорания.

Система явно увековечила двигатели с боковым расположением клапанов в странах, где система налогообложения поощряла эти конструкции двигателей, и задержала внедрение двигателей с верхним расположением клапанов, поскольку малый диаметр цилиндра уменьшал пространство, доступное для верхних клапанов, а длинная камера сгорания в любом случае уменьшала их потенциал для улучшения. эффективность сгорания.

Другим следствием стало очень дорогое использование автомобилей, импортированных из стран, где не существовало фискальных стимулов для минимизации диаметра цилиндров: это могло ограничить импорт автомобилей из США в Европу в период, когда западные правительства применяли неприкрытую протекционистскую политику в ответом на экономическую депрессию, и тем самым побудил американских автопроизводителей, желающих использовать европейские автомобильные рынки, создать свои собственные специализированные дочерние заводы на более крупных европейских рынках.

Налогообложение может изменить стимулы, и налоговая мощность не является исключением. Двигатели большой мощности (рабочий объем) наказываются штрафом, поэтому инженерам, работающим там, где мощность двигателя облагается налогом, рекомендуется минимизировать мощность. Это редко случалось в США, где сборы за номерные знаки, даже с поправкой на мощность, были сравнительно намного ниже, чем европейские налоги на автомобили.

Двигатели большой мощности (рабочий объем) наказываются штрафом, поэтому инженерам, работающим там, где мощность двигателя облагается налогом, рекомендуется минимизировать мощность. Это редко случалось в США, где сборы за номерные знаки, даже с поправкой на мощность, были сравнительно намного ниже, чем европейские налоги на автомобили.

Наименование и классификация отдельных моделей автомобилей

В качестве названия модели автомобиля часто использовалась налоговая мощность в лошадиных силах. Например, Morris Eight получил свое название от восьми лошадиных сил; не от количества цилиндров двигателя. Citroën 2CV (французский deux chevaux [fiscaux] , две налоговые лошадиные силы) был автомобилем, который дольше всех сохранял такое название.

- ↑ 1.0 1.1 1.2 1.3 «История лошадиных сил». Вехи, журнал IAM 23-й год публикации : страницы 20–22. Весна 1968 года.

- ↑ Ричард Ходжсон. «Рейтинг RAC в лошадиных силах — была ли какая-либо техническая основа?». wolfhound.org.uk. http://www.designchambers.com/wolfhound/wolfhoundRACHP.htm. Проверено 11 августа 2007 г. .

«Рейтинг RAC в лошадиных силах — была ли какая-либо техническая основа?». wolfhound.org.uk. http://www.designchambers.com/wolfhound/wolfhoundRACHP.htm. Проверено 11 августа 2007 г. .

«Рейтинг RAC в лошадиных силах — была ли какая-либо техническая основа?». wolfhound.org.uk. http://www.designchambers.com/wolfhound/wolfhoundRACHP.htm. Проверено 11 августа 2007 г. .Контент сообщества доступен по лицензии CC-BY-SA, если не указано иное.

налоговых лошадиных сил | Автопедия | Фэндом

в:

Транспортные налоги

Посмотреть источник

налоговых лошадиных сил или облагаемых налогом лошадиных сил были ранней системой, с помощью которой рассчитывались налоговые ставки для автомобилей в некоторых европейских странах, таких как Великобритания, Бельгия, Германия, Франция и Италия; некоторые штаты США, такие как Иллинойс, взимают плату за покупку и замену номерных знаков для легковых автомобилей в зависимости от облагаемой налогом мощности. Налоговая мощность вычислялась не по фактической мощности двигателя, а по простой математической формуле, основанной на размерах цилиндров. В начале двадцатого века власть налогов была достаточно близка к реальной власти; по мере развития двигателя внутреннего сгорания реальная мощность стала больше номинальной налогооблагаемой мощности в десять и более раз.

Содержание

- 1 Великобритания

- 2 Континентальная Европа

- 3 Франция

- 4 Испания

- 5 Влияние на конструкцию двигателя и развитие автомобильной промышленности

- 6 Наименование и классификация отдельных моделей автомобилей

Великобритания

Так называемая формула лошадиных сил RAC была придумана RAC в 1910 году по приглашению британского правительства [1] . Британский рейтинг мощности RAC был рассчитан на основе общей площади поверхности поршня (т. Е. Только «отверстия»). Чтобы минимизировать налоговые рейтинги, британские конструкторы разработали двигатели заданного рабочего объема (мощности) с очень длинным ходом и малой площадью поверхности поршня: британские автомобили и автомобили в других странах, применяющие тот же подход к налогообложению автомобилей, продолжали использовать эти длинные тонкие цилиндры в своих двигателях. блоки даже в 1950-х и 1960-х годов, после того как автоматическое налогообложение перестало основываться на диаметрах поршней, отчасти потому, что ограниченные средства означали, что инвестиции в новые модели часто включали новые кузова, в то время как под капотом скрывались двигатели предыдущих десятилетий с лишь незначительными модернизациями, такими как (обычно ) более высокая степень сжатия, поскольку топливо с более высоким октановым числом постепенно возвращалось на европейские заправочные станции.

Формула RAC (британская) для расчета налоговой мощности:

- где

- D — диаметр (или отверстие) цилиндра в дюймах

- n число цилиндров [2]

Увеличивающееся несоответствие между налоговой мощностью и фактической мощностью, наряду с некоторыми другими искажающими эффектами на конструкцию двигателя, привело к дискредитации этого подхода и британской правительство отказалось от него в 1940-х годах [1] .

Континентальная Европа

Хотя налоговая мощность в лошадиных силах рассчитывалась на аналогичной основе в нескольких других европейских странах в течение двух или трех десятилетий до Второй мировой войны, размеры континентального цилиндра уже приводились в миллиметрах, отражая метрическую систему измерения. В результате округлений при преобразовании формулы между двумя системами измерения британская налоговая лошадиная сила оказалась равной 1,014 континентальной налоговой лошадиной силы 9 . 0029 [1] .

0029 [1] .

Франция

Транспортные средства французского производства после Второй мировой войны, в частности, имели очень маленькие двигатели по сравнению с размером транспортного средства. Очень маленький Citroën 2CV, например, оснащен двухцилиндровым двигателем объемом 425 куб. кг).

Во Франции выживает финансовая мощь. Однако в 1958 году его определение было изменено: формула стала более сложной, но теперь она учитывала ход цилиндра и диаметр цилиндра, так что производство двигателей с тонкими цилиндрами больше не имело финансовых преимуществ. Тем не менее дирижистский подход французского правительства продолжал побуждать производителей производить автомобили с небольшими двигателями, а французских автомобилистов — покупать их. 19Французская формула фискальной мощности 58 лошадиных сил также учитывала частоту вращения двигателя, измеряемую в об/мин. Правительство снова изменило формулу фискальной мощности в лошадиных силах в 1978 и 1998 годах. Понятно, что французские автомобили уже не так регулярно определяются даже на их внутреннем рынке с точки зрения их (налоговой) мощности. С 1998 года «реальная» мощность, измеряемая в кВт, заменила условную цифру, основанную на размерах цилиндров, и было добавлено дополнительное значение, основанное на выбросах углекислого газа.

С 1998 года «реальная» мощность, измеряемая в кВт, заменила условную цифру, основанную на размерах цилиндров, и было добавлено дополнительное значение, основанное на выбросах углекислого газа.

Испания

Фискальная мощность также существует в Испании, но определяется просто с точки зрения общей мощности двигателя. Таким образом, это поощряет использование небольших эффективных двигателей, но не влияет на отношение диаметра цилиндра к ходу поршня. Однако нынешнее испанское определение добавляет фактор, который варьируется в пользу четырехтактных двигателей по сравнению с двухтактными двигателями.

Влияние на конструкцию двигателя и развитие автомобильной промышленности

Финансовые выгоды от уменьшения диаметра цилиндра (отверстия) в пользу более длинного цилиндра (ход поршня) могли быть фактором, стимулирующим распространение относительно небольших моделей с шестицилиндровым двигателем, появившихся в Европа в 1930-х годов, когда рынок начал открываться для более быстрых моделей среднего веса [1] . Система явно увековечила двигатели с боковым расположением клапанов в странах, где система налогообложения поощряла эти конструкции двигателей, и задержала внедрение двигателей с верхним расположением клапанов, поскольку малый диаметр цилиндра уменьшал пространство, доступное для верхних клапанов, а длинная камера сгорания в любом случае уменьшала их потенциал для улучшения. эффективность сгорания.

Система явно увековечила двигатели с боковым расположением клапанов в странах, где система налогообложения поощряла эти конструкции двигателей, и задержала внедрение двигателей с верхним расположением клапанов, поскольку малый диаметр цилиндра уменьшал пространство, доступное для верхних клапанов, а длинная камера сгорания в любом случае уменьшала их потенциал для улучшения. эффективность сгорания.

Другим следствием стало очень дорогое использование автомобилей, импортированных из стран, где не существовало фискальных стимулов для минимизации диаметра цилиндров: это могло ограничить импорт автомобилей из США в Европу в период, когда западные правительства применяли неприкрытую протекционистскую политику в ответом на экономическую депрессию, и тем самым побудил американских автопроизводителей, желающих использовать европейские автомобильные рынки, создать свои собственные специализированные дочерние заводы на более крупных европейских рынках.

Налогообложение может изменить стимулы, и налоговая мощность не является исключением. Двигатели большой мощности (рабочий объем) наказываются штрафом, поэтому инженерам, работающим там, где мощность двигателя облагается налогом, рекомендуется минимизировать мощность. Это редко случалось в США, где сборы за номерные знаки, даже с поправкой на мощность, были сравнительно намного ниже, чем европейские налоги на автомобили.

Двигатели большой мощности (рабочий объем) наказываются штрафом, поэтому инженерам, работающим там, где мощность двигателя облагается налогом, рекомендуется минимизировать мощность. Это редко случалось в США, где сборы за номерные знаки, даже с поправкой на мощность, были сравнительно намного ниже, чем европейские налоги на автомобили.

Наименование и классификация отдельных моделей автомобилей

В качестве названия модели автомобиля часто использовалась налоговая мощность в лошадиных силах. Например, Morris Eight получил свое название от восьми лошадиных сил; не от количества цилиндров двигателя. Citroën 2CV (французский deux chevaux [fiscaux] , две налоговые лошадиные силы) был автомобилем, который дольше всех сохранял такое название.

- ↑ 1.0 1.1 1.2 1.3 «История лошадиных сил». Вехи, журнал IAM 23-й год публикации : страницы 20–22. Весна 1968 года.

- ↑ Ричард Ходжсон. «Рейтинг RAC в лошадиных силах — была ли какая-либо техническая основа?». wolfhound.org.uk. http://www.designchambers.com/wolfhound/wolfhoundRACHP.htm. Проверено 11 августа 2007 г. .

«Рейтинг RAC в лошадиных силах — была ли какая-либо техническая основа?». wolfhound.org.uk. http://www.designchambers.com/wolfhound/wolfhoundRACHP.htm. Проверено 11 августа 2007 г. .

«Рейтинг RAC в лошадиных силах — была ли какая-либо техническая основа?». wolfhound.org.uk. http://www.designchambers.com/wolfhound/wolfhoundRACHP.htm. Проверено 11 августа 2007 г. .Контент сообщества доступен по лицензии CC-BY-SA, если не указано иное.

налоговых лошадиных сил | Автопедия | Фэндом

в:

Транспортные налоги

Посмотреть источник

налоговых лошадиных сил или облагаемых налогом лошадиных сил были ранней системой, с помощью которой рассчитывались налоговые ставки для автомобилей в некоторых европейских странах, таких как Великобритания, Бельгия, Германия, Франция и Италия; некоторые штаты США, такие как Иллинойс, взимают плату за покупку и замену номерных знаков для легковых автомобилей в зависимости от облагаемой налогом мощности. Налоговая мощность вычислялась не по фактической мощности двигателя, а по простой математической формуле, основанной на размерах цилиндров. В начале двадцатого века власть налогов была достаточно близка к реальной власти; по мере развития двигателя внутреннего сгорания реальная мощность стала больше номинальной налогооблагаемой мощности в десять и более раз.

Содержание

- 1 Великобритания

- 2 Континентальная Европа

- 3 Франция

- 4 Испания

- 5 Влияние на конструкцию двигателя и развитие автомобильной промышленности

- 6 Наименование и классификация отдельных моделей автомобилей

Великобритания

Так называемая формула лошадиных сил RAC была придумана RAC в 1910 году по приглашению британского правительства [1] . Британский рейтинг мощности RAC был рассчитан на основе общей площади поверхности поршня (т. Е. Только «отверстия»). Чтобы минимизировать налоговые рейтинги, британские конструкторы разработали двигатели заданного рабочего объема (мощности) с очень длинным ходом и малой площадью поверхности поршня: британские автомобили и автомобили в других странах, применяющие тот же подход к налогообложению автомобилей, продолжали использовать эти длинные тонкие цилиндры в своих двигателях. блоки даже в 1950-х и 1960-х годов, после того как автоматическое налогообложение перестало основываться на диаметрах поршней, отчасти потому, что ограниченные средства означали, что инвестиции в новые модели часто включали новые кузова, в то время как под капотом скрывались двигатели предыдущих десятилетий с лишь незначительными модернизациями, такими как (обычно ) более высокая степень сжатия, поскольку топливо с более высоким октановым числом постепенно возвращалось на европейские заправочные станции.

Формула RAC (британская) для расчета налоговой мощности:

- где

- D — диаметр (или отверстие) цилиндра в дюймах

- n число цилиндров [2]

Увеличивающееся несоответствие между налоговой мощностью и фактической мощностью, наряду с некоторыми другими искажающими эффектами на конструкцию двигателя, привело к дискредитации этого подхода и британской правительство отказалось от него в 1940-х годах [1] .

Континентальная Европа

Хотя налоговая мощность в лошадиных силах рассчитывалась на аналогичной основе в нескольких других европейских странах в течение двух или трех десятилетий до Второй мировой войны, размеры континентального цилиндра уже приводились в миллиметрах, отражая метрическую систему измерения. В результате округлений при преобразовании формулы между двумя системами измерения британская налоговая лошадиная сила оказалась равной 1,014 континентальной налоговой лошадиной силы 9 . 0029 [1] .

Франция

Транспортные средства французского производства после Второй мировой войны, в частности, имели очень маленькие двигатели по сравнению с размером транспортного средства. Очень маленький Citroën 2CV, например, оснащен двухцилиндровым двигателем объемом 425 куб. кг).

Во Франции выживает финансовая мощь. Однако в 1958 году его определение было изменено: формула стала более сложной, но теперь она учитывала ход цилиндра и диаметр цилиндра, так что производство двигателей с тонкими цилиндрами больше не имело финансовых преимуществ. Тем не менее дирижистский подход французского правительства продолжал побуждать производителей производить автомобили с небольшими двигателями, а французских автомобилистов — покупать их. 19Французская формула фискальной мощности 58 лошадиных сил также учитывала частоту вращения двигателя, измеряемую в об/мин. Правительство снова изменило формулу фискальной мощности в лошадиных силах в 1978 и 1998 годах. Понятно, что французские автомобили уже не так регулярно определяются даже на их внутреннем рынке с точки зрения их (налоговой) мощности. С 1998 года «реальная» мощность, измеряемая в кВт, заменила условную цифру, основанную на размерах цилиндров, и было добавлено дополнительное значение, основанное на выбросах углекислого газа.

Испания

Фискальная мощность также существует в Испании, но определяется просто с точки зрения общей мощности двигателя. Таким образом, это поощряет использование небольших эффективных двигателей, но не влияет на отношение диаметра цилиндра к ходу поршня. Однако нынешнее испанское определение добавляет фактор, который варьируется в пользу четырехтактных двигателей по сравнению с двухтактными двигателями.

Влияние на конструкцию двигателя и развитие автомобильной промышленности

Финансовые выгоды от уменьшения диаметра цилиндра (отверстия) в пользу более длинного цилиндра (ход поршня) могли быть фактором, стимулирующим распространение относительно небольших моделей с шестицилиндровым двигателем, появившихся в Европа в 1930-х годов, когда рынок начал открываться для более быстрых моделей среднего веса [1] . Система явно увековечила двигатели с боковым расположением клапанов в странах, где система налогообложения поощряла эти конструкции двигателей, и задержала внедрение двигателей с верхним расположением клапанов, поскольку малый диаметр цилиндра уменьшал пространство, доступное для верхних клапанов, а длинная камера сгорания в любом случае уменьшала их потенциал для улучшения. эффективность сгорания.

Другим следствием стало очень дорогое использование автомобилей, импортированных из стран, где не существовало фискальных стимулов для минимизации диаметра цилиндров: это могло ограничить импорт автомобилей из США в Европу в период, когда западные правительства применяли неприкрытую протекционистскую политику в ответом на экономическую депрессию, и тем самым побудил американских автопроизводителей, желающих использовать европейские автомобильные рынки, создать свои собственные специализированные дочерние заводы на более крупных европейских рынках.

Налогообложение может изменить стимулы, и налоговая мощность не является исключением. Двигатели большой мощности (рабочий объем) наказываются штрафом, поэтому инженерам, работающим там, где мощность двигателя облагается налогом, рекомендуется минимизировать мощность. Это редко случалось в США, где сборы за номерные знаки, даже с поправкой на мощность, были сравнительно намного ниже, чем европейские налоги на автомобили.

Наименование и классификация отдельных моделей автомобилей

В качестве названия модели автомобиля часто использовалась налоговая мощность в лошадиных силах. Например, Morris Eight получил свое название от восьми лошадиных сил; не от количества цилиндров двигателя. Citroën 2CV (французский deux chevaux [fiscaux] , две налоговые лошадиные силы) был автомобилем, который дольше всех сохранял такое название.

- ↑ 1.0 1.1 1.2 1.3 «История лошадиных сил». Вехи, журнал IAM 23-й год публикации : страницы 20–22. Весна 1968 года.

- ↑ Ричард Ходжсон. «Рейтинг RAC в лошадиных силах — была ли какая-либо техническая основа?». wolfhound.org.uk. http://www.designchambers.com/wolfhound/wolfhoundRACHP.htm. Проверено 11 августа 2007 г. .

Контент сообщества доступен по лицензии CC-BY-SA, если не указано иное.

налоговых лошадиных сил | Tractor & Construction Plant Wiki

налоговых лошадиных сил или налогооблагаемых лошадиных сил были ранней системой, по которой ставки налогообложения автомобилей рассчитывались в некоторых европейских странах, таких как Великобритания, Бельгия, Германия, Франция и Италия; некоторые штаты США, такие как Иллинойс, взимают плату за покупку и замену номерных знаков для легковых автомобилей в зависимости от облагаемой налогом мощности. Налоговая мощность вычислялась не по фактической мощности двигателя, а по простой математической формуле, основанной на размерах цилиндров. В начале двадцатого века власть налогов была достаточно близка к реальной власти; по мере развития двигателя внутреннего сгорания реальная мощность стала больше номинальной налогооблагаемой мощности в десять и более раз.

Содержание

- 1 Великобритания

- 2 Континентальная Европа

- 3 Франция

- 4 Германия

- 5 Швейцария

- 6 Испания

- 7 Влияние на конструкцию двигателя и развитие автомобильной промышленности

- 8 Наименование и классификация отдельных моделей автомобилей

- 9 См. также

- 10 Каталожные номера

Великобритания

Так называемая формула лошадиных сил RAC была придумана RAC в 1910 году по приглашению британского правительства. [1] Номинальная мощность British RAC в лошадиных силах была рассчитана на основе общей площади поверхности поршня (т.е. только «отверстия»). Чтобы минимизировать налоговые рейтинги, британские конструкторы разработали двигатели заданного рабочего объема (мощности) с очень длинным ходом поршня и малой площадью поверхности поршня. Другим эффектом было множество моделей: семерки, восьмерки, девятки, десятки, одиннадцать, двенадцать, четырнадцать, шестнадцать и т. Д., Каждая из которых соответствовала классу налогообложения. [2] Более крупные двигатели с меньшими нагрузками могли быть столь же экономичными в эксплуатации, но при меньшем разнообразии производились гораздо более экономично. [2]

Британские автомобили и автомобили в других странах, применяющие тот же подход к налогообложению автомобилей, продолжали использовать эти длинные тонкие цилиндры в блоках двигателей даже в 1950-х и 1960-х годах, после того как автоматическое налогообложение перестало основываться на поршне. диаметров, отчасти потому, что ограниченные средства означали, что инвестиции в новые модели часто включали новые кузова, в то время как под капотом / капотом скрывались двигатели предыдущих десятилетий с лишь незначительными модернизациями, такими как (обычно) более высокая степень сжатия, поскольку топливо с более высоким октановым числом медленно возвращалось на европейские станции технического обслуживания.

Формула RAC (британская) для расчета налоговой мощности:

- где

- D диаметр (или отверстие) цилиндра в дюймах

- n число цилиндров [3]

Было замечено, что искажающее воздействие на конструкцию двигателя снижает возможность продажи британских автомобилей на экспортных рынках. [2] В то время как система защищала внутренний рынок от импорта недорогих (потому что производились в таких больших объемах) американских автомобилей с большими двигателями, потребность в вместительных автомобилях больших размеров для экспорта теперь была первостепенной [2] , и британское правительство отказалось от системы налогообложения лошадиных сил [1] , вступившей в силу с 1 января 1947 г. [4] , заменив ее сначала налогом на саму кубатуру, которая, в свою очередь, была заменена фиксированным налогом, взимаемым с 1 января 1948 г. [5]

Континентальная Европа

Хотя налоговые лошадиные силы рассчитывались на аналогичной основе в нескольких других европейских странах в течение двух или трех десятилетий до Второй мировой войны, размеры континентального цилиндра уже приводились в миллиметрах, отражает метрическую систему измерения. В результате округлений при преобразовании формулы между двумя системами измерения британская налоговая единица лошадиных сил оказалась равной 1,014 континентальным (то есть французским) налоговым лошадиным силам. [1]

Франция

Автомобили французского производства после Второй мировой войны, в частности, имели очень маленькие двигатели по сравнению с размером автомобиля. Очень маленький Citroën 2CV, например, оснащен двухцилиндровым двигателем объемом 425 куб. 300 фунтов (140 кг).

Во Франции выживает финансовая мощь. Однако в 1956 году его определение было изменено: формула стала более сложной, но теперь она учитывала ход цилиндра и диаметр цилиндра, так что производство двигателей с тонкими цилиндрами больше не имело финансовых преимуществ. Тем не менее дирижистский подход французского правительства продолжал побуждать производителей строить автомобили с небольшими двигателями, а французских автомобилистов — покупать их. 1956 Французская бюджетная формула лошадиных сил также учитывала частоту вращения двигателя, измеряемую в об/мин. Правительство снова изменило формулу фискальной мощности в 1978 и 1998 годах. С 1998 года налогооблагаемая мощность рассчитывается из суммы показателя выбросов CO 2 (более 45) и максимальной выходной мощности двигателя в киловаттах (более 40). ) в степени 1,6.

Дизельные двигатели уже давно считаются французскими финансовыми расчетами в лошадиных силах. Во-первых, с 1956 года к расчетному значению дизельных двигателей применялся коэффициент 0,7, что снижало бюджетную мощность. Во-вторых, автомобили с дизельным двигателем обычно производят меньше CO 9 .0529 2 , чем у эквивалентных моделей с бензиновым двигателем, что, в свою очередь, снижает расчетную финансовую мощность с использованием формул после 1998 года.

Германия

Налоговая мощность (Steuer-PS) была введена в Германии 3 июня 1906 года. Она основывалась на количестве цилиндров в двигателе автомобиля, умноженном на диаметр цилиндра (или диаметр), умноженном на длину ход поршня в ходе цилиндра. Поэтому с самого начала учитывался общий рабочий объем двигателя. Это контрастировало с британской налоговой формулой лошадиных сил, в которой использовался диаметр цилиндра (или диаметр), но игнорировалась длина хода поршня в цилиндре, что побуждало производителей проектировать двигатели с неправдоподобно длинными тонкими цилиндрами.

Немецкая формула применила более высокий коэффициент мощности в лошадиных силах к автомобилям с двухтактным двигателем, чем к автомобилям с четырехтактным двигателем, на основании утверждения, что двухтактный двигатель, в котором каждый цилиндр производит взрывную мощность каждый раз, когда поршень движется вниз, работает тяжелее, чем четырехтактный двигатель, в котором каждый цилиндр производит взрывную мощность только во время одного движения вниз из каждых двух. [6]

Формула налоговой мощности была следующей:

- 1 единица налоговой мощности (Steuer-PS) для автомобилей с четырехтактным двигателем = 0,30·i·d 2 ·s

- 1 единица налоговой мощности (Steuer-PS) для автомобилей с двухтактным двигателем = 0,45·i·d 2 ·s

В этих формулах:

- i = количество цилиндров

- d = диаметр (или отверстие) каждого цилиндра

- с = длина хода каждого цилиндра

Поскольку формула учитывала как диаметр цилиндра, так и ход каждого цилиндра, существовала прямая линейная зависимость между объемом двигателя автомобиля и его налоговой мощностью в соответствии с немецкой формула. Используя данные о объеме двигателя, можно было определить налоговую мощность, используя следующие данные:

- 1 единица налоговой мощности (Steuer-PS) (для автомобилей с четырехтактным двигателем) = 261,8 см3

- 1 единица налоговой мощности (Steuer-PS) (для автомобилей с двухтактным двигателем) = 175,5 куб. см

Неполные дроби были округлены до ближайшего целого числа, поэтому автомобиль с четырехтактным двигателем объемом 1000 куб. см в конечном итоге будет обозначен как автомобиль мощностью 4 л.с. (или четыре лошадиных силы) для целей налогообложения автомобилей.

После апреля 1928 года, признав логику линейной зависимости между налоговой мощностью и объемом двигателя, власти просто установили ставки налога на легковые автомобили в зависимости от объема двигателя. (Для коммерческих транспортных средств налог на транспортное средство стал функцией веса транспортного средства.) Попытки сопоставить новые значения налоговой мощности со старыми приводят к небольшим различиям из-за округлений, используемых в новой формуле, которые в большинстве случаев не имеют значения.

В 1933 году правительство Гитлера пришло к власти и определило продвижение автомобильной промышленности как ключ к восстановлению экономики: новые автомобили, купленные после апреля 1933 года, больше не облагались ежегодным налогом на автомобили [7] и производством легковых автомобилей в Германии. вырос с 41 727 в 1932 году до 276 804 в 1938 году. После этого война и военное поражение привели к изменению налоговой политики на автомобили, и после 1945 года налоговая сила вернулась в Западную Германию, применив формулу 1928 года в качестве детерминанта годового налога на автомобили на новые автомобили. куплено в 19 лет или позже45. Однако введение налога на дорожное топливо в 1951 году и постепенное повышение налога на топливо после этого снизили значение ежегодного налога на автомобили, так что сегодня гораздо большая часть налога на владение автомобилем собирается за счет налогов на топливо, чем за счет ежегодного налога на автомобили. [8]

Швейцария

26 кантонов Швейцарии использовали (и используют) множество различных методов налогообложения. Первоначально вся Швейцария использовала налоговую мощность, рассчитываемую следующим образом:

- где

- i количество цилиндров,

- d диаметр (или отверстие) цилиндра в см

- S — ход поршня в см [9]

Ограничения между номиналами лошадиных сил составляли 0,49, 0,50 или 0,51 в разных кантонах. Таким образом, категория восьми лошадиных сил будет охватывать автомобили с 7,5-8,5 л.с. По состоянию на 1966 год тринадцать кантонов перешли на систему налогообложения, основанную на перемещении (с некоторыми незначительными отличиями). В 1973 Берн перешел на систему налогообложения, основанную на весе транспортного средства, и несколько других кантонов последовали этому примеру. В 1986 году Тичино перешел на систему, основанную на расчете объема и веса двигателя. [9] Тем не менее, по состоянию на 2007 год налоговая система остается в силе для семи кантонов. Изобилие различных налоговых систем способствовало тому, что в Швейцарии всегда продавалось необычайно большое разнообразие различных автомобилей.

Испания

Фискальная мощность также живет в Испании, но определяется просто с точки зрения общей мощности двигателя. Таким образом, это поощряет небольшие двигатели, но не влияет на отношение диаметра цилиндра к ходу. Однако нынешнее испанское определение добавляет фактор, который варьируется в пользу четырехтактных двигателей по сравнению с двухтактными двигателями.

Влияние на конструкцию двигателя и развитие автомобильной промышленности

Финансовые выгоды от уменьшения диаметра цилиндра (отверстия) в пользу более длинного цилиндра (ход поршня) могли быть фактором, стимулирующим распространение относительно небольших моделей с шестицилиндровым двигателем. появились в Европе в 1930-х годах, когда рынок начал открываться для более быстрых моделей среднего веса. [1] Система явно увековечила двигатели с боковым расположением клапанов в странах, где система налогообложения поощряла эти конструкции двигателей, и задержала внедрение двигателей с верхним расположением клапанов, поскольку малый диаметр цилиндра уменьшал пространство, доступное для верхних клапанов, и длинной камеры сгорания в любом случае уменьшал их потенциал для повышения эффективности сгорания.

Другим следствием стало очень дорогое использование автомобилей, импортированных из стран, где не было фискальных стимулов для минимизации диаметра цилиндров: это могло ограничить импорт автомобилей из США в Европу в период, когда западные правительства применяли откровенную протекционистскую политику в ответом на экономическую депрессию, и тем самым побудил американских автопроизводителей, желающих использовать европейские автомобильные рынки, создать свои собственные специализированные дочерние заводы на более крупных европейских рынках.

Налогообложение может изменить стимулы, и налоговая мощность не является исключением. Двигатели большой мощности (рабочий объем) наказываются штрафом, поэтому инженерам, работающим там, где мощность двигателя облагается налогом, рекомендуется минимизировать мощность. Это редко случалось в США, где сборы за номерные знаки, даже с поправкой на мощность, были сравнительно намного ниже, чем европейские налоги на автомобили.

Наименование и классификация отдельных моделей автомобилей

В качестве названия модели автомобиля часто использовалась налоговая мощность в лошадиных силах. Например, Morris Eight получил свое название от восьми лошадиных сил; не от количества цилиндров двигателя. Британские автомобили 19 века.20-е и 1930-е годы часто назывались с использованием комбинации налоговой мощности и фактической мощности — например, Talbot 14-45 имел фактическую мощность 45 л.с., а налоговую мощность — всего 14 л.с. Citroën 2CV (франц. deux chevaux vapeur [fiscaux] , две налоговые лошадиные силы) был автомобилем, который дольше всех сохранял такое название.

См. также

- кВт — эквивалент метрической мощности

- Глоссарий Указатель

Ссылки

- ↑ 1.0 1.1 1.2 1.3 «История о лошадиных силах», Вехи, журнал IAM 23-й год издания : страницы 20–22. Весна 1968 года.

- ↑ 2.0 2.1 2.2 2.3 Налогообложение автомобилей. Влияние различных методов на дизайн. Модели для домашнего использования и экспорта. The Times , суббота, 16 февраля 1946 года; стр. 5; Выпуск 50378

- ↑ Ричард Ходжсон. «Рейтинг RAC в лошадиных силах — была ли какая-либо техническая основа?». wolfhound.org.uk. Проверено 11 августа 2007 г.

- ↑ Изменение транспортного налога с 1 января. The Times , среда, 13 февраля 1946 г.

- ↑ Новый автомобильный налог. The Times , среда, 18 июня 1947 г.

- ↑ Освальд, Вернер (2001). Deutsche Autos 1920-1945, том 2 (на немецком языке). Motorbuch Verlag, 532. ISBN 3-613-02170-6.

- ↑ Клаус Якоби (главный редактор), Рудольф Аугштейн (владелец и бывший главный редактор) (8 мая 1967 г.). «АВТОМОБИЛЬ / ABSATZKRISE … Durch Reichsgesetz befreite Адольф Гитлер им Frühjahr 1933 alle Volksgenossen, die ein Automobil kauften, von der Kraftfahrzeugsteuer. Binnen zwei Jahren stieg der Auto-Absatz auf das Doppelte.». SPIEGEL-ONLINE. Проверено 18 мая 2013 г.

- ↑ Освальд, Вернер (2001). Deutsche Autos 1920-1945, том 2 (на немецком языке). Motorbuch Verlag, 533. ISBN 3-613-02170-6 .

- ↑ 9.0 9.1 (5 марта 1987 г.) Automobil Revue 1987 82 (на немецком / французском языках). Берн, Швейцария: Hallwag AG, 9 лет6–97. ISBN 3-444-00458-3.

- Эта запись включает информацию из эквивалентной записи во французской Википедии на 31 декабря 2009 г.

- Эта запись включает информацию из эквивалентной записи в испанской Википедии на 31 декабря 2009 г.

| На этой странице используется некоторый контент из Википедии . Оригинальная статья была в налоговой лошадиной силе. Список авторов можно увидеть в страницах истории . Как и в случае с Tractor & Construction Plant Wiki, текст Википедии доступен по лицензии Creative Commons по лицензии Attribution и/или GNU Free Documentation License. Пожалуйста, проверьте историю страниц, чтобы узнать, когда исходная статья была скопирована в Wikia. |

Налоговая мощность | Tractor & Construction Plant Wiki

налоговых лошадиных сил или налогооблагаемых лошадиных сил были ранней системой, по которой ставки налогообложения автомобилей рассчитывались в некоторых европейских странах, таких как Великобритания, Бельгия, Германия, Франция и Италия; некоторые штаты США, такие как Иллинойс, взимают плату за покупку и замену номерных знаков для легковых автомобилей в зависимости от облагаемой налогом мощности. Налоговая мощность вычислялась не по фактической мощности двигателя, а по простой математической формуле, основанной на размерах цилиндров. В начале двадцатого века власть налогов была достаточно близка к реальной власти; по мере развития двигателя внутреннего сгорания реальная мощность стала больше номинальной налогооблагаемой мощности в десять и более раз.

Содержание

- 1 Великобритания

- 2 Континентальная Европа

- 3 Франция

- 4 Германия

- 5 Швейцария

- 6 Испания

- 7 Влияние на конструкцию двигателя и развитие автомобильной промышленности

- 8 Наименование и классификация отдельных моделей автомобилей

- 9 См. также

- 10 Каталожные номера

Великобритания

Так называемая формула лошадиных сил RAC была придумана RAC в 1910 году по приглашению британского правительства. [1] Номинальная мощность British RAC в лошадиных силах была рассчитана на основе общей площади поверхности поршня (т.е. только «отверстия»). Чтобы минимизировать налоговые рейтинги, британские конструкторы разработали двигатели заданного рабочего объема (мощности) с очень длинным ходом поршня и малой площадью поверхности поршня. Другим эффектом было множество моделей: семерки, восьмерки, девятки, десятки, одиннадцать, двенадцать, четырнадцать, шестнадцать и т. Д., Каждая из которых соответствовала классу налогообложения. [2] Более крупные двигатели с меньшими нагрузками могли быть столь же экономичными в эксплуатации, но при меньшем разнообразии производились гораздо более экономично. [2]

Британские автомобили и автомобили в других странах, применяющие тот же подход к налогообложению автомобилей, продолжали использовать эти длинные тонкие цилиндры в блоках двигателей даже в 1950-х и 1960-х годах, после того как автоматическое налогообложение перестало основываться на поршне. диаметров, отчасти потому, что ограниченные средства означали, что инвестиции в новые модели часто включали новые кузова, в то время как под капотом / капотом скрывались двигатели предыдущих десятилетий с лишь незначительными модернизациями, такими как (обычно) более высокая степень сжатия, поскольку топливо с более высоким октановым числом медленно возвращалось на европейские станции технического обслуживания.

Формула RAC (британская) для расчета налоговой мощности:

- где

- D диаметр (или отверстие) цилиндра в дюймах

- n число цилиндров [3]

Было замечено, что искажающее воздействие на конструкцию двигателя снижает возможность продажи британских автомобилей на экспортных рынках. [2] В то время как система защищала внутренний рынок от импорта недорогих (потому что производились в таких больших объемах) американских автомобилей с большими двигателями, потребность в вместительных автомобилях больших размеров для экспорта теперь была первостепенной [2] , и британское правительство отказалось от системы налогообложения лошадиных сил [1] , вступившей в силу с 1 января 1947 г. [4] , заменив ее сначала налогом на саму кубатуру, которая, в свою очередь, была заменена фиксированным налогом, взимаемым с 1 января 1948 г. [5]

Континентальная Европа

Хотя налоговые лошадиные силы рассчитывались на аналогичной основе в нескольких других европейских странах в течение двух или трех десятилетий до Второй мировой войны, размеры континентального цилиндра уже приводились в миллиметрах, отражает метрическую систему измерения. В результате округлений при преобразовании формулы между двумя системами измерения британская налоговая единица лошадиных сил оказалась равной 1,014 континентальным (то есть французским) налоговым лошадиным силам. [1]

Франция

Автомобили французского производства после Второй мировой войны, в частности, имели очень маленькие двигатели по сравнению с размером автомобиля. Очень маленький Citroën 2CV, например, оснащен двухцилиндровым двигателем объемом 425 куб. 300 фунтов (140 кг).

Во Франции выживает финансовая мощь. Однако в 1956 году его определение было изменено: формула стала более сложной, но теперь она учитывала ход цилиндра и диаметр цилиндра, так что производство двигателей с тонкими цилиндрами больше не имело финансовых преимуществ. Тем не менее дирижистский подход французского правительства продолжал побуждать производителей строить автомобили с небольшими двигателями, а французских автомобилистов — покупать их. 1956 Французская бюджетная формула лошадиных сил также учитывала частоту вращения двигателя, измеряемую в об/мин. Правительство снова изменило формулу фискальной мощности в 1978 и 1998 годах. С 1998 года налогооблагаемая мощность рассчитывается из суммы показателя выбросов CO 2 (более 45) и максимальной выходной мощности двигателя в киловаттах (более 40). ) в степени 1,6.

Дизельные двигатели уже давно считаются французскими финансовыми расчетами в лошадиных силах. Во-первых, с 1956 года к расчетному значению дизельных двигателей применялся коэффициент 0,7, что снижало бюджетную мощность. Во-вторых, автомобили с дизельным двигателем обычно производят меньше CO 9 .0529 2 , чем у эквивалентных моделей с бензиновым двигателем, что, в свою очередь, снижает расчетную финансовую мощность с использованием формул после 1998 года.

Германия

Налоговая мощность (Steuer-PS) была введена в Германии 3 июня 1906 года. Она основывалась на количестве цилиндров в двигателе автомобиля, умноженном на диаметр цилиндра (или диаметр), умноженном на длину ход поршня в ходе цилиндра. Поэтому с самого начала учитывался общий рабочий объем двигателя. Это контрастировало с британской налоговой формулой лошадиных сил, в которой использовался диаметр цилиндра (или диаметр), но игнорировалась длина хода поршня в цилиндре, что побуждало производителей проектировать двигатели с неправдоподобно длинными тонкими цилиндрами.

Немецкая формула применила более высокий коэффициент мощности в лошадиных силах к автомобилям с двухтактным двигателем, чем к автомобилям с четырехтактным двигателем, на основании утверждения, что двухтактный двигатель, в котором каждый цилиндр производит взрывную мощность каждый раз, когда поршень движется вниз, работает тяжелее, чем четырехтактный двигатель, в котором каждый цилиндр производит взрывную мощность только во время одного движения вниз из каждых двух. [6]

Формула налоговой мощности была следующей:

- 1 единица налоговой мощности (Steuer-PS) для автомобилей с четырехтактным двигателем = 0,30·i·d 2 ·s

- 1 единица налоговой мощности (Steuer-PS) для автомобилей с двухтактным двигателем = 0,45·i·d 2 ·s

В этих формулах:

- i = количество цилиндров

- d = диаметр (или отверстие) каждого цилиндра

- с = длина хода каждого цилиндра

Поскольку формула учитывала как диаметр цилиндра, так и ход каждого цилиндра, существовала прямая линейная зависимость между объемом двигателя автомобиля и его налоговой мощностью в соответствии с немецкой формула. Используя данные о объеме двигателя, можно было определить налоговую мощность, используя следующие данные:

- 1 единица налоговой мощности (Steuer-PS) (для автомобилей с четырехтактным двигателем) = 261,8 см3

- 1 единица налоговой мощности (Steuer-PS) (для автомобилей с двухтактным двигателем) = 175,5 куб. см

Неполные дроби были округлены до ближайшего целого числа, поэтому автомобиль с четырехтактным двигателем объемом 1000 куб. см в конечном итоге будет обозначен как автомобиль мощностью 4 л.с. (или четыре лошадиных силы) для целей налогообложения автомобилей.

После апреля 1928 года, признав логику линейной зависимости между налоговой мощностью и объемом двигателя, власти просто установили ставки налога на легковые автомобили в зависимости от объема двигателя. (Для коммерческих транспортных средств налог на транспортное средство стал функцией веса транспортного средства.) Попытки сопоставить новые значения налоговой мощности со старыми приводят к небольшим различиям из-за округлений, используемых в новой формуле, которые в большинстве случаев не имеют значения.

В 1933 году правительство Гитлера пришло к власти и определило продвижение автомобильной промышленности как ключ к восстановлению экономики: новые автомобили, купленные после апреля 1933 года, больше не облагались ежегодным налогом на автомобили [7] и производством легковых автомобилей в Германии. вырос с 41 727 в 1932 году до 276 804 в 1938 году. После этого война и военное поражение привели к изменению налоговой политики на автомобили, и после 1945 года налоговая сила вернулась в Западную Германию, применив формулу 1928 года в качестве детерминанта годового налога на автомобили на новые автомобили. куплено в 19 лет или позже45. Однако введение налога на дорожное топливо в 1951 году и постепенное повышение налога на топливо после этого снизили значение ежегодного налога на автомобили, так что сегодня гораздо большая часть налога на владение автомобилем собирается за счет налогов на топливо, чем за счет ежегодного налога на автомобили. [8]

Швейцария

26 кантонов Швейцарии использовали (и используют) множество различных методов налогообложения. Первоначально вся Швейцария использовала налоговую мощность, рассчитываемую следующим образом:

- где

- i количество цилиндров,

- d диаметр (или отверстие) цилиндра в см

- S — ход поршня в см [9]

Ограничения между номиналами лошадиных сил составляли 0,49, 0,50 или 0,51 в разных кантонах. Таким образом, категория восьми лошадиных сил будет охватывать автомобили с 7,5-8,5 л.с. По состоянию на 1966 год тринадцать кантонов перешли на систему налогообложения, основанную на перемещении (с некоторыми незначительными отличиями). В 1973 Берн перешел на систему налогообложения, основанную на весе транспортного средства, и несколько других кантонов последовали этому примеру. В 1986 году Тичино перешел на систему, основанную на расчете объема и веса двигателя. [9] Тем не менее, по состоянию на 2007 год налоговая система остается в силе для семи кантонов. Изобилие различных налоговых систем способствовало тому, что в Швейцарии всегда продавалось необычайно большое разнообразие различных автомобилей.

Испания

Фискальная мощность также живет в Испании, но определяется просто с точки зрения общей мощности двигателя. Таким образом, это поощряет небольшие двигатели, но не влияет на отношение диаметра цилиндра к ходу. Однако нынешнее испанское определение добавляет фактор, который варьируется в пользу четырехтактных двигателей по сравнению с двухтактными двигателями.

Влияние на конструкцию двигателя и развитие автомобильной промышленности

Финансовые выгоды от уменьшения диаметра цилиндра (отверстия) в пользу более длинного цилиндра (ход поршня) могли быть фактором, стимулирующим распространение относительно небольших моделей с шестицилиндровым двигателем. появились в Европе в 1930-х годах, когда рынок начал открываться для более быстрых моделей среднего веса. [1] Система явно увековечила двигатели с боковым расположением клапанов в странах, где система налогообложения поощряла эти конструкции двигателей, и задержала внедрение двигателей с верхним расположением клапанов, поскольку малый диаметр цилиндра уменьшал пространство, доступное для верхних клапанов, и длинной камеры сгорания в любом случае уменьшал их потенциал для повышения эффективности сгорания.

Другим следствием стало очень дорогое использование автомобилей, импортированных из стран, где не было фискальных стимулов для минимизации диаметра цилиндров: это могло ограничить импорт автомобилей из США в Европу в период, когда западные правительства применяли откровенную протекционистскую политику в ответом на экономическую депрессию, и тем самым побудил американских автопроизводителей, желающих использовать европейские автомобильные рынки, создать свои собственные специализированные дочерние заводы на более крупных европейских рынках.

Налогообложение может изменить стимулы, и налоговая мощность не является исключением. Двигатели большой мощности (рабочий объем) наказываются штрафом, поэтому инженерам, работающим там, где мощность двигателя облагается налогом, рекомендуется минимизировать мощность. Это редко случалось в США, где сборы за номерные знаки, даже с поправкой на мощность, были сравнительно намного ниже, чем европейские налоги на автомобили.

Наименование и классификация отдельных моделей автомобилей

В качестве названия модели автомобиля часто использовалась налоговая мощность в лошадиных силах. Например, Morris Eight получил свое название от восьми лошадиных сил; не от количества цилиндров двигателя. Британские автомобили 19 века.20-е и 1930-е годы часто назывались с использованием комбинации налоговой мощности и фактической мощности — например, Talbot 14-45 имел фактическую мощность 45 л.с., а налоговую мощность — всего 14 л.с. Citroën 2CV (франц. deux chevaux vapeur [fiscaux] , две налоговые лошадиные силы) был автомобилем, который дольше всех сохранял такое название.

См. также

- кВт — эквивалент метрической мощности

- Глоссарий Указатель

Ссылки

- ↑ 1.0 1.1 1.2 1.3 «История о лошадиных силах», Вехи, журнал IAM 23-й год издания : страницы 20–22. Весна 1968 года.