Kогда дело касается реактивных двигателей, гораздо эффективнее незначительно ускорить большое количество воздуха, чем придать большую скорость небольшому объему воздуха. Именно этот принцип скрывается в турбовентиляторных двигателях, и пока отрасль пытается снижать расход топлива и выбросы углекислого газа, вентиляторы будут становиться все больше для повышения степени двухконтурности силовых установок.

В этом и кроется проблема для конструкторов, когда они пытаются приспособить увеличивающиеся в размерах моторы к современным авиалайнерам. Если монтировать двигатели, как и сейчас, под крылом, то с увеличением диаметра вентилятора стойки шасси будут длиннее и тяжелее. Кроме того, возникают проблемы растущего аэродинамического сопротивления при увеличении размера мотогондолы и повышающегося шумового воздействия.

Есть признаки того, что конструкторы в процессе поиска новых конфигураций самолетов следующего поколения сходятся к нескольким вариантам интеграции двигателей с ультравысокой степенью двухконтурности (UHBR). Эти варианты варьируются от размещения двигателей над крылом для снижения шумового воздействия до их расположения в задней части фюзеляжа для снижения аэродинамического сопротивления.

Установка двигателей над крылом кажется неподходящим вариантом, поскольку мотогондола может пересекаться с воздушным потоком. Но компания Honda смогла адаптировать эту конфигурацию с бизнес-джетом HondaJet. Детальный компьютерный анализ, проведенный компанией Lockheed Martin для концепта транспортного самолета Hybrid Wing Body (HWB), показал, что расположение двигателя над задней кромкой крыла является оптимальным вариантом, более эффективным, чем расположение силовой установки под крылом или в задней части фюзеляжа, даже в случае с массивным редукторным турбовентиляторным двигателем UltraFan от Rolls-Royce.

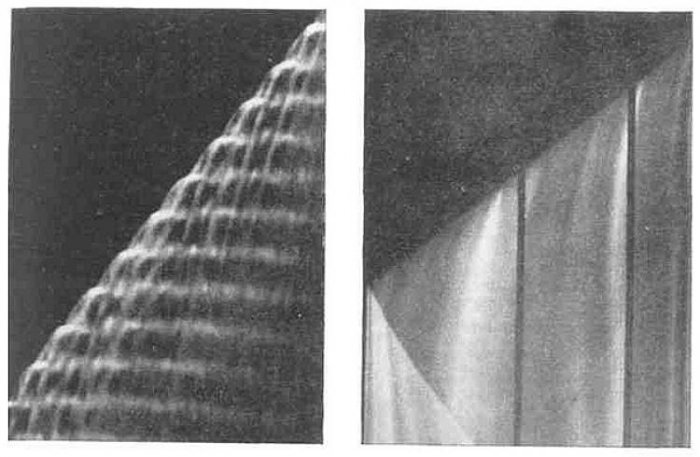

Модель HWB ( в т.ч. и муфты кулачковые) была протестирована в трансзвуковой аэродинамической трубе в исследовательском центре NASA Langley Research Center в июле в попытке подтвердить результаты компьютерного моделирования. Тем временем NASA заключило соглашение с немецким аэрокосмическим центром DLR для проведения высокоточных расчетов шумового воздействия на виртуальном самолете с расположением турбовентиляторных двигателей под и над крылом, используя набор данных, полученных DLR при изучении модели VFW 614, у которой двигатели были расположены над крылом.

Российский Центральный аэрогидродинамический институт (ЦАГИ) недавно завершил испытания в аэродинамической трубе модели ближнемагистрального авиалайнера с турбовентиляторными двигателями большого диаметра, расположенными над задней кромкой крыла с уменьшенной стреловидностью для снижения аэродинамического сопротивления. Как отмечают в ЦАГИ, данная конфигурация снижает шумовое воздействие и массу шасси, а также повышает безопасность в целом, поскольку двигатели защищены от мусора на ВПП.

Французский аэрокосмический исследовательский центр Onera изучает новую экономичную конструкцию среднемагистрального авиалайнера следующего поколения в рамках большого проекта, финансируемого Национальным исследовательским агентством Франции и нацеленного на интеграцию двигателей UHBR. Проект NextGen Onera Versatile Aircraft (NOVA) должен завершиться испытаниями в аэродинамической трубе двух отобранных конфигураций в 2017 г. и 2018 г.

NOVA — это проект 180-местного самолета, предназначенного для замены Airbus A320. Один из концептов по-прежнему подразумевает размещение двигателей под крылом, но с увеличенным двугранным углом наподобие крыла чайки, что позволит разместить двигатели большого диаметра без увеличения высоты стоек шасси. Другая концепция предполагает размещение двигателей в хвостовой части самолета, где они будут всасывать воздух из низкоэнергетического течения в пограничном слое вокруг фюзеляжа, создавая поток для снижения аэродинамического сопротивления.

Для проекта NOVA были выбраны редукторные турбовентиляторные двигатели (GTF) со степенью двухконтурности 16, тогда как для двигателей Pratt & Whitney PW1100G на самолетах A320NEO этот показатель равен 12. Предполагается, что такой самолет будет запущен в эксплуатацию не ранее 2025 г., поэтому Onera ограничила себя лишь двумя конфигурациями, но в то же время приготовила несколько инноваций, включая широкий фюзеляж с двумя проходами и таким же расположением кресел, как на самолетах Boeing-767 (2-3-2).

«Эллиптические секции фюзеляжа будут более тяжелыми, поскольку им придется выдерживать повышенные нагрузки, связанные с герметизацией салона, но более широкий фюзеляж станет на 14% короче по сравнению с узкофюзеляжными самолетами, так что проблемы будут не такими серьезными», — говорит инженер Людовик Виарт. Поскольку фюзеляж будет шире, Onera решила, что он должен вносить вклад в создание подъемной силы. В качестве ориентира инженеры использовали концепт D8, разрабатываемый для NASA Массачусетским технологическим институтом (MIT).

Onera выбрала крыло с высоким относительным удлинением (этот показатель равен 13) и более эффективными законцовками, направленными вниз. В конфигурации «чайка» поперечный угол V-образности внутренней секции крыла равен 12 град., а внешней — 5 град. Такая конструкция обеспечивает снижение высоты стоек шасси на 50 см и снижение массы на 250 кг. Более высокий угол V-образности внутренней секции крыла увеличивает его массу на 125 кг, но в целом отмечается снижение массы всей конструкции.

Другие особенности конфигурации по схеме «чайка» — V-образное хвостовое оперение для снижения массы и узкая мотогондола, нижняя кромка которой выдается вперед для снижения шума от двигателя. Onera рассматривает возможность использования регулируемого сечения входного сопла вентилятора двигателя GTF, чтобы немного изменить направление вектора тяги во время крейсерского полета, что позволило бы снизить дополнительное аэродинамическое сопротивление, создаваемое триммированием хвостового оперения при балансировке самолета. «Однако мы не уверены, что сможем снизить это сопротивление», — говорит Виарт.

Конфигурация с отсасыванием пограничного слоя (BLI) напоминает концепт D8 от MIT, но с привычным Т-образным хвостовым оперением. В рамках исследования NOVA эта концепция сравнивается с эталонной конфигурацией в стиле лайнеров MD-80, когда двигатели UHBR размещаются в задней части фюзеляжа. В концепте BLI 40% двигателей скрыто под корпусом кормовой части фюзеляжа. Силовые установки GTF обладают вентилятором такого же диаметра и такой же площадью сечения сопла, но сам воздухозаборник больше, что обеспечивает забор большего количества воздуха. Увеличена и мотогондола в целях необходимости размещения большого воздухозаборника.

Исследования конфигурации BLI продолжаются, их цель — определение аэродинамического сопротивления конструкции, веса и эффективности. Onera также изучает конструкцию вентилятора, который мог бы функционировать в потоке воздуха приграничного слоя. При традиционной конструкции мотогондолы особенности входящего потока не влияют на режим работы двигателя. Однако в двигателях UHBR степень сжатия вентилятора настолько мала, что внешние аэродинамические потоки могут повлиять на работу вентилятора.

NOVA — один из ярких примеров растущего интереса европейцев к концепции BLI. Еще один интересный проект — Propulsive Fuselage Concept (PFC), разрабатываемый германским исследовательским институтом Bauhaus Luftfahrt при финансовой поддержке Евросоюза. Работа над данным проектом, получившим название Dispursal, была завершена в январе. В проекте участвовали компании Airbus Group Innovations, Onera и российский Центральный институт авиационного моторостроения (ЦИАМ). Необходимо отметить, что Airbus при этом является акционером института Bauhaus Luftfahrt.

Концепт PFC отличается наличием вентилятора диаметром 4 м в задней части фюзеляжа, а также воздухозаборником высотой 0,5 м, который производит забор воздуха вокруг всего корпуса фюзеляжа в приграничном слое. Вентилятор приводится в движение через редуктор турбовентиляторной установкой в хвосте самолета, которая также создает небольшую тягу. В сравнении с обычным узкофюзеляжным самолетом уровня 2035 г. специалисты Bauhaus ожидают, что расход топлива концепта PFC будет на 9,2% меньше при крейсерской скорости 0,80M и на 14,1% меньше при скорости 0,78M.

Недостатком является наличие третьего двигателя в хвосте машины, тогда как сам самолет разработан для традиционного размещения двух двигателей под крыльями воздушного судна. Такая компоновка приводит к увеличению максимальной взлетной массы ВС на 1,3%, в результате чего экономия топлива снижается на величину 5,2-11,0%. Рассматриваемый гибридно-электрический вариант, заключающийся в приводе вентилятора от электроэнергии, вырабатываемой подкрыльевыми двигателями, также приводит к увеличению массы ВС.

Когда специалисты MIT провели испытания в аэродинамической трубе NASA вариантов с интегрированным двигателем и с силовой установкой, размещаемой в мотогондоле, они зафиксировали 7%-ное снижение потребляемой мощности вследствие забора воздуха из приграничного слоя. Но Аскин Изикверен, руководитель отдела по проектированию концептуальных ВС в институте Bauhaus, считает данные оценки слишком консервативными. Он отмечает, что в Европе есть довольно высокий интерес к дальнейшим испытаниям проекта BLI. Например, компания Airbus в рамках европейской программы Clean Sky 2 планирует провести летные испытания концепта BLI, который может иметь сходство с PFC.

В заключительном отчете Bauhaus рекомендует построить опытную модель для летных испытаний и предлагает два варианта. Первый — установить масштабную копию PFC (1:3) на региональный самолет Saab 340. У этой модели цилиндрический фюзеляж и низкорасположенное крыло, однако спутная струя от винтов двигателя может помешать работе силовой установки BLI. В качестве альтернативы можно использовать Dornier 328Jet с турбовентиляторными двигателями. Но в данном случае проблему могут вызвать исходящие от высокорасположенного крыла воздушные потоки.

С точки зрения моторостроительных компаний, поддерживающих многие исследования в данной области, тенденция к повышению степени двухконтурности двигателей приходит вместе с необходимостью более высокой интеграции систем в конструкции воздушного судна и силовых установок. «Дни, когда самолеты и двигатели оптимизировались отдельно друг от друга, сочтены», — говорит Алан Ньюби, главный инженер компании Rolls-Royce по программам и технологиям следующего поколения.

«Мы инвестируем большие средства в технологии следующего поколения и их демонстраторы. Мы также пытаемся заглянуть в будущее, чтобы найти какие-то необычные решения, способные встряхнуть рынок, концепции, способные направить нас по совершенно иному пути», — говорит он. Программа развития Rolls-Royce включает проект UltraFan — редукторного турбовентиляторного двигателя большого класса со степенью двухконтурности 15+. Данная силовая установка в первую очередь предназначается для самолетов, которые будут запущены в эксплуатацию после 2025 г., и представляет собой один из двигателей большого диаметра, которые стимулируют изучение альтернативных конфигураций.

«Необходимо обратить более пристальное внимание на интеграцию двигателей, мотогондол и пилонов. Но мы не можем сделать это самостоятельно. Требуется уделять больше внимания вопросам интеграции силовых установок с самолетами, так что здесь мы должны сотрудничать с авиастроителями», — говорит Ньюби. Органы управления с электроприводом и системы также должны стать более интегрированными. «Таким образом, это не просто традиционные технологии, — отмечает он, — это интеграция систем, и такие вещи, как распределенная тяга, всерьез изучаются в рамках европейских исследовательских программ». В качестве примера можно привести вентилятор с изменяемым шагом лопастей. «Когда дело касается очень высокой степени двухконтурности, действенность вентилятора на разных режимах становится значительной проблемой, которую можно решать за счет регулируемого воздухозаборника. Но если у нас появится вентилятор с переменным шагом, можно отказаться и от регулируемого воздухозаборника, и от устройства реверса, а это позволит снизить вес и размеры мотогондолы», — говорит Ньюби.

Несмотря на увеличение размеров двигателей, требования к величине тяги становятся меньше, поскольку возрастает эффективность новых самолетов. Двигатели General Electric GE90 с тягой 51,1 т, устанавливаемые на самолетах Boeing-777-300ER, являются, скорее всего, самыми мощными на сегодняшний день в гражданской авиации. Но при этом моторы GE9X для самолетов Boeing-777X, обладающие большим диаметром, отличаются пониженной тягой.

Компания Rolls-Royce поддерживает исследования авиастроителей, направленные на разработку самолетов с высоким расположением крыла. Это решение обладает высоким значением относительного удлинения крыла при малом аэродинамическом сопротивлении и при этом облегчает процесс установки двигателей с высокой степенью двухконтурности.

Ньюби видит несколько шагов в будущее. Первый шаг — улучшение интеграции компонентов в двигателе — уже выполняется. Второй — интеграция силовой установки и непосредственно воздушного судна. И третий — гибридно-электрическая тяга. «До электрического самолета еще далеко, но гибридные решения могут стать обычной практикой, когда плотность заряда в батареях достигнет определенного уровня», — говорит Ньюби. В настоящее время специалисты Rolls-Royce набираются опыта по созданию электрических и гибридных систем. (Авиатранспортное обозрение/Машиностроение Украины и мира)

Ваша реклама под каждым постом этого сайта. ПОДРОБНЕЕ

Похожие записи

ukrmach.dp.ua

Американская аналитическая компания Power Systems Research подготовила прогноз развития мирового рынка дизельных двигателей объемом 2 л и более на 2013-2017гг.; главный вывод авторов доклада заключается в том, что в течение указанного периода ожидаются в целом невысокие темпы роста продаж указанного оборудования. Ниже приводятся данные компании о ежегодной динамике продаж (в стоимостном выражении) дизельных двигателей рабочим объемом 2 л и более (включая двигатели, работающие на природном газе) для различного оборудования в 2013-2017гг. (в % к предыдущему году):

| Виды оборудования | 2007 г. | 2012 г. | 2013 г. | 2014 г. | 2015 г. | 2016 г. | 2017 г. |

| Сельскохозяйственное | 104 | 107 | 105 | 103 | 103 | 103 | 102 |

| Строительное | 109 | 104 | 106 | 105 | 103 | 103 | 103 |

| Промышленное | 107 | 103 | 106 | 104 | 105 | 105 | 103 |

| Садовое, газонокосилки | 113 | 104 | 105 | 102 | 102 | 102 | 101 |

| Легкие коммерческие машины | 102 | 99 | 105 | 105 | 192 | 102 | 101 |

| Судовое основное | 100 | 105 | 106 | 103 | 103 | 104 | 102 |

| Судовое вспомогательное | 102 | 105 | 105 | 102 | 103 | 103 | 102 |

| Средние и тяжелые коммерческие автомобили | 107 | 96 | 107 | 107 | 107 | 105 | 104 |

| Мини-вэны и внедорожники | 99 | 107 | 104 | 102 | 103 | 103 | 102 |

| Легковые автомобили | 101 | 101 | 103 | 102 | 102 | 103 | 101 |

| Дизельгенераторы | 105 | 105 | 107 | 103 | 103 | 104 | 102 |

| Железнодорожное | 100 | 105 | 104 | 102 | 102 | 102 | 101 |

| Рекреационное | 101 | 103 | 103 | 102 | 103 | 103 | 101 |

По мнению Power Systems Research, в 2013-2017 гг. наиболее высокие темпы роста спроса ожидаются на дизельные двигатели для различной внедорожной техники; можно также ожидать расширения использования дизельных двигателей, использующих другие виды топлива, прежде всего природный газ. В то же время особенно низкими темпами, считают авторы доклада, будет расти спрос на судовые дизельные двигатели, что обусловлено наличием избыточных производственных мощностей, особенно в КНР. Авторы доклада прогнозируют сохранение в течение указанного периода тенденции к увеличению средней единичной мощности дизельных двигателей, особенно в странах БРИКС.

Согласно расчетам Power Systems Research, в 2013-2017 гг. среднегодовой прирост мировых продаж дизельных двигателей объемом 2 л и более составит 7%; максимальным (10%) данный показатель будет на рынке легковых автомобилей, мини-вэнов и внедорожников, а также легких коммерческих машин (8%). Темпы прироста спроса на дизельные двигатели для средних и тяжелых грузовых машин в течение указанного периода составят 6%, а на прочие дизельные двигатели 2-4%.

Ведущим мировым продуцентом дизельных двигателей объемом 2 л и более являются США, на долю которых приходится около 50% общего выпуска, удельный вес стран Азии составляет примерно 30%, а стран Западной Европы — 20%. В мировом дизелестроении (как и в других отраслях современного машиностроения) происходит интенсивный процесс перевода производственных мощностей из ведущих индустриальных стран в страны с растущей экономикой, прежде всего в КНР и Индию. В результате, согласно прогнозу Power Systems Research, в 2017 г. доля стран Азии превысит 50% за счет ослабления рыночных позиций Западной Европы и особенно США.

В условиях острой борьбы за рынки сбыта фирмы поставщики дизельных двигателей принимают меры по повышению конкурентоспособности продукции. В частности, с целью улучшения ее экологических характеристик большое внимание уделяется повышению топливной экономичности и снижению выбросов диоксида углерода. Для привлечения потенциальных клиентов расширяется продажа дизельных двигателей в кредит, а также комплекс услуг по их техническому обслуживанию. В целях снижения эксплуатационных затрат предпринимаются усилия по удлинению межремонтных временных интервалов и повышению надежности дизельных двигателей.

Ведущую мировую десятку стран продуцентов дизельных двигателей объемом 2 л и более составляют США, Япония, КНР, Германия, Республика Корея, Индия, Мексика, Великобритания и Франция, причем наиболее высокими темпами выпуск этой продукции растет в КНР. В производстве двигателей, работающих на природном газе, лидерами являются США, КНР, Индия и Япония, однако пока поставки таких двигателей остаются весьма незначительными.

Cогласно оценке Power Systems Research, на мировом рынке дизельных двигателей объемом 2 л и более для внедорожной техники лидирующие позиции занимают компании Caterpillar, Cummins, China Yituo Group, Deere, Deutz AG, Mahindra Group, Fiat, Weichai Power, Simpson & Co и Anhui Quanchai Group. В то же время на рынке двигателей для прочей дорожной техники ведущими поставщиками являются компании Isuzu Motors, Toyota Motor, Cummins, Daimler, Ford Motor, Fiat, Hyundai Motors, PSA Group, Navistar и Volkswagen.

По мнению Power Systems Research, в 2013-2017 гг. можно ожидать устойчивого роста мирового рынка дизельных двигателей объемом 2 л и более, причем наиболее высокие темпы будут отмечаться в странах Азии. В связи с обострением конкурентной борьбы инвестиционная активность фирм отрасли в регионе будет весьма осторожной с минимальной степенью риска.

В текущем десятилетии особенно высокая активность наблюдается на рынке дизельных двигателей КНР. Выпуск указанной продукции в стране осуществляют как местные, так и ведущие мировые компании. Номенклатура продукции китайского дизелестроения включает модели, соответствующие самым современным экологическим нормам, в частности Tier-4 Агентства по защите окружающей среды США.

Китайские компании проявляют сильную заинтересованность в приобретении различных европейских машиностроительных компаний с целью получения доступа к новейшим западным технологиям. В 2012 г. компания Sany Heavy Industry установила контроль над германской Putzmeister.

В сентябре 2012 г. китайская инвестиционная группа Phoenix Tree HSK Investment (PTC) приобрела австрийскую компанию Steyr Motors, которая специализируется на выпуске дизельных двигателей для легких бронетранспортеров, автомобилейвнедорожников, морских судов и гибридных троллейбусов. В этой сделке принимала участие австрийская консультационная фирма GCI, которая заявила, что в КНР, а также в Индии существует большой интерес к инвестициям в различные отрасли европейского машиностроения.

Для австрийской компании заключение данной сделки означает повышение конкурентоспособности ее продукции (вследствие появления сильного партнера), создает возможности расширения выпуска продукции и укрепления позиций на таком перспективном рынке сбыта, как китайский, а также на рынках других стран Азии. Производственные мощности Steyr Motors в Австрии предполагается использовать в качестве базы для создания глобального научно-технического центра, который будет заниматься разработкой дизельных двигателей пятого поколения.

Главной задачей китайской инвестиционной группы является финансирование НИОКР, проводимых австрийским партнером. Этот центр должен занять лидирующие мировые позиции в области разработки дизельных двигателей пятого поколения. Другая задача заключается в мелкосерийном выпуске дизельных двигателей по специфическим требованиям заказчиков из стран Западной Европы и США.

Осенью 2012 г. компания Perkins объявила о завершении разработки первого в КНР дизельного двигателя 1106D-E70TA с электронным управлением, соответствующим экологическим нормам Tier3/Stage 3a; двигатель будет выпускаться на предприятии компании в Уси. Конструкция 6-цилиндрового двигателя рабочим объемом 7 л с воздушным охлаждением включает систему впрыска топлива компании Bosch с общей топливной магистралью; мощность достигает 205 кВт при 2200 об./мин, а максимальный крутящий момент 1050 Нм (при 1400 об./мин).

Номенклатура продукции Perkins в КНР включает дизельные двигатели серий 400, 850, 1100 и 1200. По мнению компании, особый интерес представляет четырехцилиндровая модель 404F-22 объемом 2,2 л. Этот двигатель соответствует экологическим нормам Tier-4 и развивает мощность до 38 кВт при 3000 об./мин, а максимальный крутящий момент составляет 143 Нм (при 1800 об./мин).

По сравнению с предыдущей моделью дизельный двигатель 854F-E34T имеет меньшие габариты, однако его мощность (55 кВт) осталась неизменной. Двигатель оснащается системой впрыска топлива с общей топливной магистралью, турбокомпрессором и теплообменником.

В 2012 г. на одной из выставок в КНР Perkins впервые в Азии продемонстрировала 6-цилиндровый двигатель 1204E-E44TA рабочим объемом 7 л с электронным управлением, который соответствует экологическим нормам Tier-4. По сравнению с предыдущей моделью мощность нового двигателя (225 кВт) осталась на прежнем уровне при одновременном уменьшении габаритов. Выпуск нового двигателя компания предполагает организовать в Индии.

В связи с непрерывным ужесточением экологических норм для дизельных двигателей поставщики указанного оборудования активизируют усилия по созданию новых двигателей. Terex осуществила пересмотр производственной программы, компании JCB, Cummins и Kohler приступили к поставкам дизельных двигателей без сажевых фильтров.

В октябре 2012 г. компания Bobcat (один из ведущих мировых поставщиков компактной строительной техники) объявила о переходе на дизельные двигатели, разработанные ее материнской фирмой Doosan Infracore (Республика Корея) в соответствии с нормами Tier-4. Производственная программа Doosan включает двигатели, работающие на дизельном топливе и природном газе; их максимальная мощность достигает 844 кВт.

Отсутствие в новом двигателе дизельного сажевого фильтра является главной причиной перехода Bobcat на продукцию Doosan; c середины 1950-х годов эта компания является крупным поставщиком дизельных двигателей для автомобилей, промышленного оборудования, дизель-генераторов и судовых силовых установок.

В 2014 г. компания Bobcat приступит к поставкам ковшовых погрузчиков с бортовым поворотом и компактных погрузчиков первоначально серий 500 и 600, а затем 700 и 800. Кроме того, новыми двигателями предполагается оснащать и некоторые модели мини-экскаваторов. (БИКИ/ Машиностроение Украины, СНГ, мира)

Ваша реклама под каждым постом этого сайта. ПОДРОБНЕЕ

Похожие записи

ukrmach.dp.ua

УДК 338.4

Просвирина Наталья Викторовна

Аспирант Инженерно-экономического института

Московского авиационного института (национального исследовательского университета), г. Москва

Тихонов Алексей Иванович

Кандидат технических наук, доцент

Директор Инженерно-экономического института

Московского авиационного института (национального исследовательского университета), г. Москва

Клочков Владислав Валерьевич

Доктор экономических наук, профессор

Директор Департамента НИЦ «Институт имени Н.Е.Жуковского»

Prosvirina Natalia V.

Graduate Engineering and Economics Institute

Moscow Aviation Institute (National Research University), Moscow

Tikhonov Alexey I.

Candidate of Technical Sciences, Associate Professor

Director Engineering and Economics Institute

Moscow Aviation Institute (National Research University), Moscow

Klochkov Vladislav V.

Doctor of Economic Sciences, Professor

Director of the Department of NRC «Zhukovsky Institute»

Разработка стратегии развития и анализ конкурентоспособности предприятий авиационного двигателестроения России на мировом рынке

The development strategy and the analysis of the competitiveness of enterprises of aircraft engine manufacturing of Russia in the world market

Аннотация. В статье обсуждаются проблемы текущего состояния и перспектив развития предприятий авиационного двигателестроения России. Рассматриваются основные зарубежные конкуренты отрасли и позиции Объединенной двигателестроительной корпорации (ОДК) на мировом рынке. Проанализированы цели ОДК согласно стратегии развития, основные риски достижения этих целей, и предложены меры для повышения конкурентоустойчивости ОДК. Актуальность данного исследования определяется тем, что выявление современных направлений и перспектив развития мирового и российского рынка продукции авиационного двигателестроения имеет определяющее значение для стратегии отрасли.

Summary. The article discusses the current state and prospects of development of the enterprises of aircraft engines in Russia. Discusses the major foreign competitors of the industry and the position of the United Engine Corporation on the world market. Analyzed the objectives of United Engine Corporation according to the development strategy, the main risks in achieving these objectives, and proposed measures to improve sustainability of competitive United Engine Corporation. The relevance of this study is determined by the fact that the identification of contemporary trends and prospects of development of world and Russian market of aircraft engines is of decisive importance for the strategy of the industry.

Ключевые слова: авиационное двигателестроение, стратегия развития, Объединенная двигателестроительная корпорация, прогнозирование, анализ рынка, конкурентоспособность.

Keywords: aviation engine-building, strategy development, United engine Corporation, forecasting, market analysis, competitiveness.

Авиационная промышленность играет системообразующую роль в экономике Российской Федерации. Благодаря тесной связи с другими отраслями, обеспечивающими ее развитие как одной из наиболее наукоемких и инновационных отраслей экономики, авиапром способен оказать значительное влияние на темпы перехода страны на инновационные рельсы развития. Кроме того, авиационная промышленность оказывает ключевое влияние на формирование машиностроительного комплекса страны, внося вклад в развитие интеллектуального, научно-технического потенциала Российской Федерации. Прогнозируемый рост спроса на авиационную технику, как в России, так и за рубежом, способствует реализации авиационной промышленностью своего потенциала.

Определяющим фактором развития перспективных авиационных комплексов различного назначения, в том числе самолетов гражданской и военной авиации, а также беспилотных летательных аппаратов, является создание современных авиационных двигателей. Двигателестроение играет важную роль в развитии авиационной техники. Технологическое развитие авиационного двигателестроения является определяющим фактором и для производителей воздушных судов, будучи основным стимулом в разработке и производстве новых типов летательных аппаратов различного назначения.

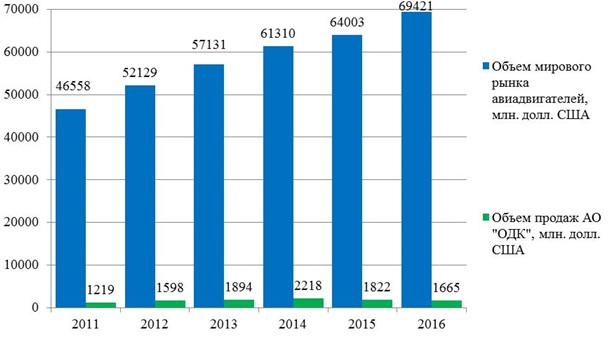

Проанализируем рынок продукции авиационного двигателестроения, на котором работает АО «Объединенная двигателестроительная корпорация» – интегрированная структура, производящая двигатели для военной и гражданской авиации, космических программ, установки различной мощности для производства электрической и тепловой энергии, газоперекачивающие и корабельные газотурбинные агрегаты. ОДК является одной из ведущих авиадвигателестроительных компаний мира и занимает лидирующее положение на рынке силовых установок для российских самолетов и вертолетов. Соответствие требованиям глобального рынка становится все актуальнее для авиационных двигателей гражданского и военного назначения. Отечественные двигателестроительные предприятия участвуют в конкуренции финальной продукции для российских летательных аппаратов и непосредственно с зарубежными двигателестроительными компаниями за авиационные платформы, разрабатываемые рядом государств (КНР, Индия и др.). В обоих случаях продукции российских компаний приходится конкурировать с продукцией мировых лидеров двигателестроения. На рис. 1 показано текущее состояние и рыночное позиционирование ОДК.

Рис. 1. Текущее состояние и рыночное позиционирование АО «ОДК»

В сегменте боевой, учебной и дальней авиации ОДК занимает монопольное положение на внутреннем рынке, обеспечивая 100% потребностей в двигателях для самолетов Су-27/30/34/35, Су-57 (ПАК ФА), МиГ-29/35, Як-130 и др. Также продукция Корпорации по линии АО «Рособоронэкспорт» поставляется на зарубежные платформы, в т.ч. двигатели АЛ-31ФН для самолетов J-10, двигатели РД-93 для самолетов JF-17 разработки китайской корпорации AVIC.

На рынке гражданской и транспортной авиации ОДК, дочерние и совместные предприятия (в т.ч. PowerJet) поставляют двигатели для 100% выпускаемых в России самолетов Sukhoi Superjet 100 (SSJ-100), Ту-204, Ил-76МД-90А. Двигатели Д-30КП2 экспортируются в КНР для использования на транспортных самолетах. ОДК в соответствии со Стратегией развития до 2025 г. ведет работу по расширению линейки двигателей для гражданской авиации, в т.ч. ПД-14 для самолета МС-21, двигателя ТВ7-117СТ для турбовинтового самолета Ил-114-300 и легкого военно-транспортного самолета Ил-112В, а также перспективного двигателя для российско-китайского широкофюзеляжного самолета.

По вертолетным двигателям предприятия ОДК выполняют 100% поставок силовых установок в рамках ГОЗ для вертолетов Ми-8/17, Ми-28, Ми-35, Ка-52, Ка-27, Ка-31 и др. По экспортным и коммерческим поставкам вертолетных двигателей прямым конкурентом Холдинга является компания «Мотор Сич», производящая двигатели ТВ3-117 разработки АО «Климов».

Ракетные двигатели производства ОДК (РД-107А/РД-108А и НК-33) установлены на I-е и II-е ступени всех ракет-носителей типа «Союз», которые являются самыми надежными в мире. В настоящее время жидкостные ракетные двигатели (ЖРД) производства ОДК являются единственными ЖРД, применяемыми для РН с пилотируемыми космическими аппаратами.

ОДК реализуются следующие ключевые продуктовые проекты:

На базе газогенератора ПД-14 под конкретные требования заказчика ОДК готова разрабатывать двигатели в широком диапазоне тяги, предназначенные, в частности, для ближне-, среднемагистральных пассажирских и транспортных самолётов. С использованием технологий, полученных в ходе реализации проекта ПД-14, холдинг ведёт работу по созданию перспективного гражданского двигателя большой тяги ПД-35.

Помимо развития проектов гражданского авиадвигателестроения и выполнения государственного оборонного заказа, ОДК участвует в реализации ряда программ в сфере военно-технического сотрудничества. Так, в 2016 году корпорация завершила выполнение контракта на производство и поставку турбореактивных двигателей РД-33МК для палубных истребителей МиГ-29К/КУБ ВМС Индии. Поставки двигателей осуществлялись в рамках заключённого ранее контракта между АО «РСК «МиГ» и Минобороны Индии. Проведена успешная реализация проекта лицензионного производства двигателя АЛ-31ФП в отделении корпорации Hindustan Aeronautics Limited (HAL) в соответствии с заключёнными ранее по линии АО «Рособоронэкспорт» контрактами. С китайскими компаниями в 2016 году ОДК заключила ряд контрактов на поддержку эксплуатации и поставку запасных частей для двигателей типа АЛ-31Ф и Д-30КУ/КП самолётного парка КНР.

ОДК представила «Стратегию развития на период до 2025 года». Достижение целевых ориентиров Стратегии планируется осуществить в три основных этапа:

1 этап – 2014-2017 гг. – финансовое оздоровление Корпорации, внедрение новых стандартов управления производственной системой и разработки новых продуктов.

2 этап – 2018-2021 гг. – трансформация структуры Корпорации, вывод на рынок перспективных продуктов (ПД-14, Су-57 (ПАК ФА), ПДВ), доведение до заданных технических характеристик двигателей РД-33МК и АИ-222-25.

3 этап – 2022-2025 гг. – завершение процесса трансформации и переход к эффективной и прозрачной организации деятельности ОДК.

Общая потребность в финансировании мероприятий Стратегии составляет 338,9 млрд рублей, порядка 60% которых будут направлены на расширение текущих производственных мощностей и технологическое перевооружение, а порядка 40% – на финансирование НИОКР. Одним из приоритетов для ОДК является снижение уровня долговой нагрузки. Мероприятия, запланированные в рамках реализации Стратегии развития корпорации, позволят снизить критический уровень задолженности, обеспечить финансовую устойчивость и выход на прибыльность уже в 2018 году.

В 2016 году совокупная выручка предприятий Холдинговой компании АО «ОДК» составила 222 754 млн.руб. Максимальная допустимая проектная мощность по выпуску продукции Холдинговой компании АО «ОДК» в существующих условиях производственно-технологической базы » 2500 ед. (оценка экспертная, усредненная по типоразмерам двигателей с учетом новых и ремонтных изделий). Фактическая загрузка мощностей Холдинговой компании АО «ОДК» в 2016г. составила приблизительно 91% от максимального значения, а в 2014-2016 гг. колебалась в пределах 95% [2].

Стратегия предусматривает безусловное выполнение заданий Государственного оборонного заказа. В то же время, в современном авиационном двигателестроении ориентация продукции на глобальный рынок считается абсолютным условием успешного развития бизнеса. Основными предпосылками для этого являются глобализация всех экономических процессов и экономические особенности отрасли, требующие обеспечения глобальных объемов производства для достижения рентабельности и высокой эффективности производства. Общей актуальной тенденцией современного авиастроения является широкая международная кооперация. Поэтому ОДК должна к 2020 г. закрепиться в пятерке мировых производителей в сфере газотурбинных двигателей. К этому моменту 40% продаж ее продукции должно быть ориентировано на мировой рынок.

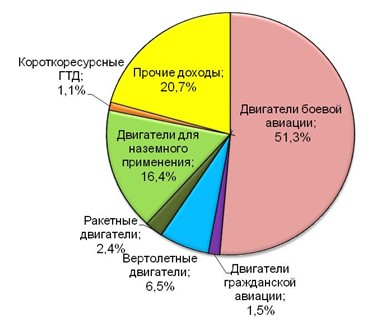

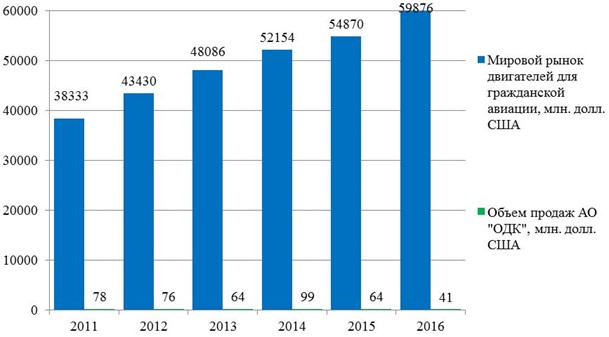

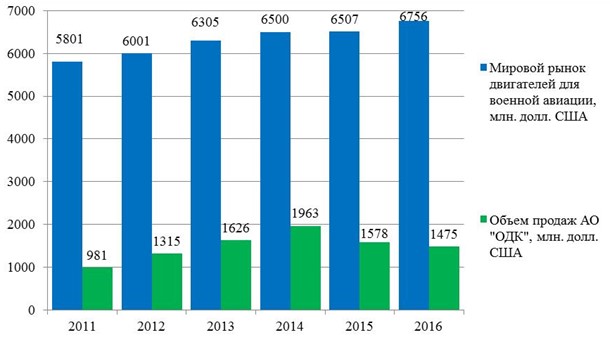

Выручка ОДК от продажи авиационных двигателей в 2016 году составила около 1,664 млрд. долл. США. Таким образом, доля ОДК на мировом рынке авиационных двигателей (67,7 млрд. долл. США в 2016 г.) составляет около 2,5%, см. рис. 2. При этом в сегменте двигателей для гражданской авиации доля продукции ОДК составляет менее 0,1% мирового объема рынка, тогда как в сегменте вертолетных двигателей и двигателей для боевой авиации ОДК занимает более заметные позиции: 5,5% и 22,5%, соответственно (см. рис. 3, 4, 5).

Рис. 2. Объем мирового рынка авиационных двигателей и продажи авиационных двигателей АО «ОДК», млн. долл. США [2]

Рис.3. Объем мирового рынка двигателей для вертолетной техники и продажи двигателей для вертолетной техники АО «ОДК», млн. долл. США[2]

Рис. 4. Объем мирового рынка двигателей для гражданской авиации и продажи двигателей для гражданской авиации АО «ОДК», млн. долл. США[2]

Рис. 5. Объем мирового рынка двигателей для военной авиации и продажи двигателей для военной авиации АО «ОДК», млн. долл. США[2]

Учитывая прогнозный рост выручки ОДК к 2025 году на 80-90% (согласно представленной Стратегии), можно сделать вывод о том, что к этому времени доля Корпорации на мировом рынке авиационных двигателей ($88,53 млрд. к 2025 г.) должна составить около 6,3-6,7%. Насколько достижимы эти цели, и каковы основные риски на пути к их достижению?

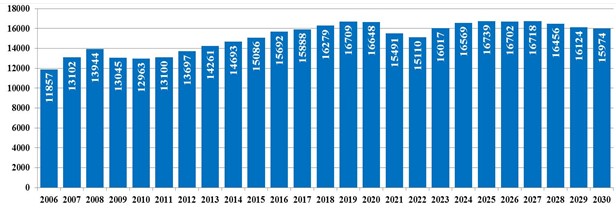

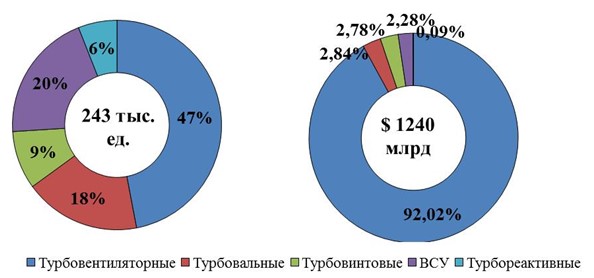

Проанализируем более детально структуру мирового рынка продукции авиационного двигателестроения и конкурентную ситуацию на этом рынке. На рис. 6 приведены данные об объемах мирового производства авиационных газотурбинных двигателей с 2006 с прогнозом до 2030 года.

Рис. 6. Производство авиационных ГТД в мире (2006-2030 гг., ед.) [2]

В течение последних 10 лет продажи на рынке авиационных ГТД составили более $508 млрд (в пересчете на 2016 г). В то же время, прогнозный объем продаж авиационных ГТД на период 2016-2030 гг. составит $1240 млрд. Объем мирового рынка авиационных газотурбинных двигателей с 2006 и прогноз до 2030 года изображен на рис. 7.

Рис. 7. Объем рынка авиационных ГТД в мире (2006-2030 гг., млрд $) [2]

Согласно прогнозам, в количественном выражении, в 2016-2030 гг. 47% продаж придутся на турбовентиляторные ГТД, 20% на ВСУ, 18% на турбовальные ГТД, 9% на турбовинтовые ГТД и 6% на турбореактивные. Однако, если рассматривать продажи в разрезе выручки, то в 2016-2030 гг львиную долю в 92% ($1150 млрд.) будут занимать турбовентиляторные двигатели. На остальные типы ГТД будет приходиться всего около 8% продаж (рис.8).

Рис. 8. Структура продаж авиационных ГТД 2016-2030 гг а – в количественном выражении, б – в разрезе выручки от продаж [2]

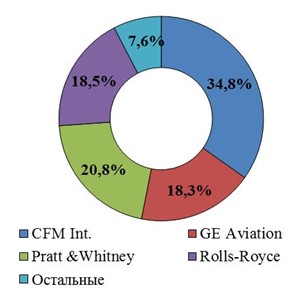

Таким образом, большую часть выручки от продаж на рынке авиационных ГТД в ближайшие 15 лет будут обеспечивать турбовентиляторные двигатели, поэтому детальный анализ будет проводиться среди производителей этих типов силовых установок. Основные зарубежные компании – конкуренты ОДК, выпускающие аналогичную продукцию, – General Electric (США), Rolls-Royce (Великобритания), Pratt&Whitney (США), Snecma (Франция), Honeywell (США), Turbomeca (Франция), Solar Turbines (США), Мотор-Сич (Украина). На рис. 9 приведены доли рынка крупнейших производителей ТРДД.

Рис. 9. Доли рынка крупнейших производителей ТРДД [2]

General Electric Aviation к 2030 году будет занимать долю рынка 18,3%. Компания имеет широкую линейку двигателей как для гражданских коммерческих и транспортных самолетов (GE90, GEnx, GE9X), так и для военных самолетов и вертолетов. Продажи военных двигателей F110 для истребителей Lockheed Martin F-16, а также F404 и F414 для Boeing F/A-18 будут иметь стабильный характер, однако может сократиться в случае начала вывода из эксплуатации данных самолетов. Учитывая долю от участия компании в совместном предприятии CFM International, можно сделать вывод о том, что GE Aviation к 2030 г. станет главным игроком на рынке бурно развивающегося рынка ТРДД.

Rolls-Royce, как производитель двигателей для широкофюзеляжных дальнемагистральных самолетов Boeing и Airbus, к 2030 г. будет занимать долю рынка 18,5% (около $211,4 млрд). Производственные площадки компании расположены в Великобритании, Германии и США. Большая часть выручки придется на производство двигателей Trent в Великобритании.

Pratt & Whitney будет вторым игроком с долей рынка 21%. Большая часть продаж придется на коммерческие двигатели семейства PW1000G для узкофюзеляжных самолетов линейки Airbus A320neo. Также немалую долю в структуре выручки Pratt & Whitney на этот период составят продажи военных двигателей F135 для истребителей Lockheed Martin F-35, поскольку закупки данного самолета будут продолжаться на протяжении ближайших 20 лет как ВВС США, так и другими странами-союзниками. Постепенно уменьшающиеся продажи двигателей семейства F100 также принесут небольшую часть выручки, однако ее размер будет зависеть от скорости вывода из эксплуатации истребителей F-15, F-16. В совокупности с продажами двигателей для бизнес-авиации и транспортных самолетов общая выручка компании за рассматриваемый период составит более чем $238 млрд без учета выручки от продажи запчастей и сервисных услуг.

CFM International — совместное предприятие французской компании Snecma (дочерняя структура Safran) и американской компании GE Aviation (подразделение корпорации General Electric). CFM International будет лидером на рынке ТРДД в период 2016-2030 гг. с долей рынка 35%. После крайне успешного коммерческого двигателя CFM56, установленного на тысячи узкофюзеляжных самолетов Boeing и Airbus, основную часть прибыли в ближайшие 15 лет будут приносить двигатели новейшего семейства LEAP, которые будут использоваться на большом количестве модификаций самолетов семейства Airbus A320neo, Boeing 737 MAX и китайского COMAC C919.

Проанализируем возможности и риски реализации стратегических целей корпорации, а также возможные меры по обеспечению их достижения. В таблице 1 приведены некоторые результаты SWOT-анализа отрасли авиационного двигателестроения России, представленной, главным образом, АО «ОДК».

Таблица 1. Результаты SWOT-анализа отрасли авиационного двигателестроения

Как показано выше, реализовать намеченные стратегические планы корпорации предстоит в условиях жесткой конкуренции на глобальном рынке, есть и существенные внутренние риски. Поэтому необходимо предусмотреть меры, повышающие конкурентоустойчивость ОДК. В связи с этим, целевой моделью Стратегии развития ОДК выбрана постепенная диверсификация, предполагающая при сохранении лидерских позиций на мировом и российском рынках продукции военного назначения расширение производства и сбыта в сегментах гражданских авиационных и вертолетных двигателей, энергетических и газоперекачивающих установок, морских и ракетных двигателей. Также предусмотрен выход на глобальный рынок в качестве поставщика комплектующих 2-4 уровня.

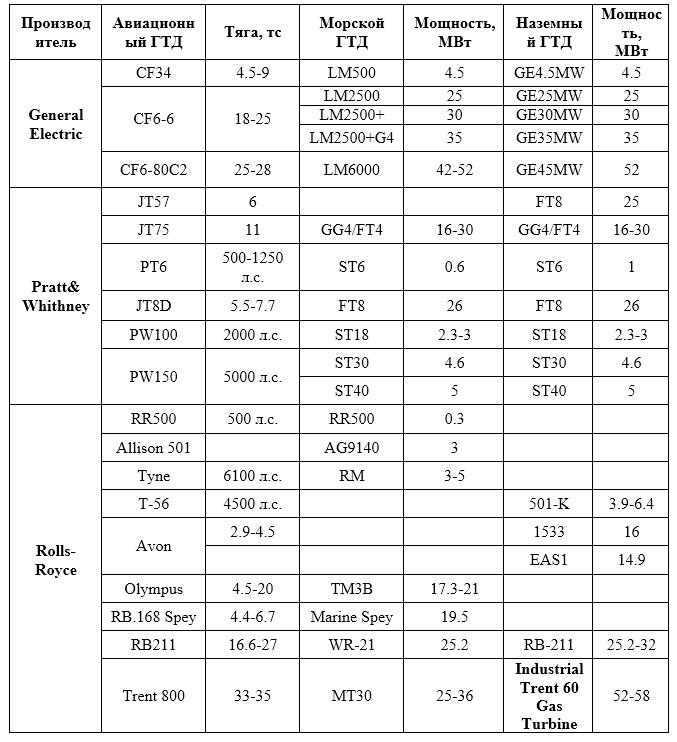

Предпочтительной (с точки зрения повышения конкурентоустойчивости) стратегией технологического развития отечественных ГТД является разработка 3-5 базовых газогенераторов и, на их основе, создание линейки ГТД для каждой области применения. Важным направлением повышения конкурентоустойчивости российских предприятий-производителей ГТД, загрузки производственных мощностей ОДК в условиях вышеописанных рисков является производство газоперекачивающего оборудования. Основываясь на концепции базовых газогенераторов, можно создавать не только эффективные авиационные ГТД, но и на их базе создавать ГТД для неавиационных отраслей. Хорошим примером, демонстрирующем правильность концепции базовых газогенераторов являются зарубежные компании – General Electric, Pratt&Whithney, Rolls-Royce. Результаты наглядно продемонстрированы в таблице 2: на базе одного газогенератора авиационного ГТД создаются целые семейства неавиационных ГТД. Причем, судя по финансовой отчетности соответствующих компаний, доход от продажи неавиационных ГТД ненамного меньше дохода от реализации авиационной продукции.

Таблица 2. Применение принципа базового газогенератора зарубежными компаниями

Для успешной реализации стратегии развития ОДК в описанных условиях, и, как минимум, сохранения текущего уровня промышленного производства требуется уже сейчас перенести фокус внимания с авиационных ГТД на промышленные. При этом уже в настоящее время в области продукции наземного применения ОДК продолжает работы по поставке промышленных газотурбинных двигателей и газоперекачивающих агрегатов, основной объем которых был предназначен для магистральных газопроводов «Сила Сибири» и «Северный поток», а в рамках работ по развитию взаимоотношений с заказчиками ОДК выигран ряд конкурсов ПАО «НК «Роснефть» на поставку газотурбинных электростанций. На рынке промышленных ГТД основными конкурентами общества в сегменте мощностей 2,5 – 25 МВт являются: General Electric (США), Solar Turbines (США), Siemens (ФРГ), ЗАО «РЭП Холдинг» (Россия), АО «КМПО» (Россия), ГК НПКГ «Зоря-Машпроект» (Украина).

Ключевыми действиями, направленными на достижение стратегических целей, являются развитие кооперации, специализация производств, расширение аутсорсинга. Особое внимание при реализации Стратегии будет уделено развитию производственной системы ОДК на основе lean-технологий (т.н. бережливое производство). Функции НИОКР планируется последовательно централизовать в рамках Инженерного центра. А управленческая структура ОДК будет трансформирована на принципах программной системы управления.

ОДК прилагает все усилия к тому, чтобы обеспечить максимально эффективное сервисное обслуживание поставленных двигателей, которое включает в себя их капитальный ремонт и модернизацию, поставку запчастей и расходных материалов, обучение и консультации специалистов заказчика. ОДК в рамках осуществления права на самостоятельную внешнеторговую деятельность в области ВТС в части сервиса и ремонта авиационных двигателей провело результативные переговоры с иностранными заказчиками из стран Южной, Юго-Восточной Азии, Латинской Америки, подписан ряд рамочных соглашений, позволяющих повысить оперативность взаимодействия с заказчиками в области обеспечения бесперебойной эксплуатации авиадвигателей. Ведется дальнейшая работа по увеличению портфеля заказов на сервисные и ремонтные работы от иностранных заказчиков, а также по развитию системы послепродажного обслуживания авиадвигателей с целью повышения конкурентоспособности отечественной продукции и укреплению положения ОДК на мировом рынке авиационных двигателей.

За последние 10-15 лет ведущие мировые производители авиационных двигателей внедрили в свою продукцию большое количество инновационных решений, которые привели к существенному улучшению характеристик эксплуатационной надежности, удельной тяги и значительному улучшению топливной эффективности. Также продолжаются научно-исследовательские работы по широкому кругу направлений совершенствования эффективности работы газотурбинных двигателей. Эти факторы, в сочетании с применением новых синтетических материалов (композиты, металлокерамика, сверхпрочные сплавы и др.) и новых методов производства (аддитивные технологии), позволяют производителям воздушных судов разрабатывать и выводить на рынок более совершенные летательные аппараты различного назначения с улучшенными показателями эмиссии вредных веществ, шума, дальности полета и безопасности. Сегодня стратегической целью ОДК является «восстановление и поддержка современной российской инженерной школы в сфере создания газотурбинных двигателей». Корпорацией активно осваиваются критические технологии, без внедрения которых невозможно производство высокотехнологичной, конкурентоспособной на глобальном рынке продукции. Это аддитивные технологии, керамические и полимерные композиционные материалы, роботизированная лазерная сварка и перфорация, термобарьерные покрытия и т.д. Большое значение придаётся и совершенствованию IT-потенциала предприятий ОДК. В настоящее время ОДК реализует 6 крупных НИОКР: три – в области военной авиации, и по одной – в сегментах двигателей для гражданской авиации, вертолетов и наземных газотурбинных установок.

Проанализировав стратегические цели и риски развития российского авиационного двигателестроения, можно рекомендовать сосредоточить усилия на следующих приоритетных направлениях:

Концентрация финансовых, интеллектуальных и производственно-технологических ресурсов на указанных приоритетах является ключевым условием достижения стратегических целей российского авиационного двигателестроения, и должна быть поддержана на национальном уровне.

Список литературы

qje.su

Kогда дело касается реактивных двигателей, гораздо эффективнее незначительно ускорить большое количество воздуха, чем придать большую скорость небольшому объему воздуха.Именно этот принцип скрывается в турбовентиляторных двигателях, и пока отрасль пытается снижать расход топлива и выбросы углекислого газа, вентиляторы будут становиться все больше для повышения степени двухконтурности силовых установок.

В этом и кроется проблема для конструкторов, когда они пытаются приспособить увеличивающиеся в размерах моторы к современным авиалайнерам. Если монтировать двигатели, как и сейчас, под крылом, то с увеличением диаметра вентилятора стойки шасси будут длиннее и тяжелее. Кроме того, возникают проблемы растущего аэродинамического сопротивления при увеличении размера мотогондолы и повышающегося шумового воздействия.

Есть признаки того, что конструкторы в процессе поиска новых конфигураций самолетов следующего поколения сходятся к нескольким вариантам интеграции двигателей с ультравысокой степенью двухконтурности (UHBR). Эти варианты варьируются от размещения двигателей над крылом для снижения шумового воздействия до их расположения в задней части фюзеляжа для снижения аэродинамического сопротивления.

Установка двигателей над крылом кажется неподходящим вариантом, поскольку мотогондола может пересекаться с воздушным потоком. Но компания Honda смогла адаптировать эту конфигурацию с бизнес-джетом HondaJet. Детальный компьютерный анализ, проведенный компанией Lockheed Martin для концепта транспортного самолета Hybrid Wing Body (HWB), показал, что расположение двигателя над задней кромкой крыла является оптимальным вариантом, более эффективным, чем расположение силовой установки под крылом или в задней части фюзеляжа, даже в случае с массивным редукторным турбовентиляторным двигателем UltraFan от Rolls-Royce.

Модель HWB ( в т.ч. и муфты кулачковые) была протестирована в трансзвуковой аэродинамической трубе в исследовательском центре NASA Langley Research Center в июле в попытке подтвердить результаты компьютерного моделирования. Тем временем NASA заключило соглашение с немецким аэрокосмическим центром DLR для проведения высокоточных расчетов шумового воздействия на виртуальном самолете с расположением турбовентиляторных двигателей под и над крылом, используя набор данных, полученных DLR при изучении модели VFW 614, у которой двигатели были расположены над крылом.

Российский Центральный аэрогидродинамический институт (ЦАГИ) недавно завершил испытания в аэродинамической трубе модели ближнемагистрального авиалайнера с турбовентиляторными двигателями большого диаметра, расположенными над задней кромкой крыла с уменьшенной стреловидностью для снижения аэродинамического сопротивления. Как отмечают в ЦАГИ, данная конфигурация снижает шумовое воздействие и массу шасси, а также повышает безопасность в целом, поскольку двигатели защищены от мусора на ВПП.

Французский аэрокосмический исследовательский центр Onera изучает новую экономичную конструкцию среднемагистрального авиалайнера следующего поколения в рамках большого проекта, финансируемого Национальным исследовательским агентством Франции и нацеленного на интеграцию двигателей UHBR. Проект NextGen Onera Versatile Aircraft (NOVA) должен завершиться испытаниями в аэродинамической трубе двух отобранных конфигураций в 2017 г. и 2018 г.

NOVA - это проект 180-местного самолета, предназначенного для замены Airbus A320. Один из концептов по-прежнему подразумевает размещение двигателей под крылом, но с увеличенным двугранным углом наподобие крыла чайки, что позволит разместить двигатели большого диаметра без увеличения высоты стоек шасси. Другая концепция предполагает размещение двигателей в хвостовой части самолета, где они будут всасывать воздух из низкоэнергетического течения в пограничном слое вокруг фюзеляжа, создавая поток для снижения аэродинамического сопротивления.

Для проекта NOVA были выбраны редукторные турбовентиляторные двигатели (GTF) со степенью двухконтурности 16, тогда как для двигателей Pratt & Whitney PW1100G на самолетах A320NEO этот показатель равен 12. Предполагается, что такой самолет будет запущен в эксплуатацию не ранее 2025 г., поэтому Onera ограничила себя лишь двумя конфигурациями, но в то же время приготовила несколько инноваций, включая широкий фюзеляж с двумя проходами и таким же расположением кресел, как на самолетах Boeing-767 (2-3-2) .

"Эллиптические секции фюзеляжа будут более тяжелыми, поскольку им придется выдерживать повышенные нагрузки, связанные с герметизацией салона, но более широкий фюзеляж станет на 14% короче по сравнению с узкофюзеляжными самолетами, так что проблемы будут не такими серьезными", - говорит инженер Людовик Виарт. Поскольку фюзеляж будет шире, Onera решила, что он должен вносить вклад в создание подъемной силы. В качестве ориентира инженеры использовали концепт D8, разрабатываемый для NASA Массачусетским технологическим институтом (MIT).

Onera выбрала крыло с высоким относительным удлинением (этот показатель равен 13) и более эффективными законцовками, направленными вниз. В конфигурации "чайка" поперечный угол V-образности внутренней секции крыла равен 12 град., а внешней - 5 град. Такая конструкция обеспечивает снижение высоты стоек шасси на 50 см и снижение массы на 250 кг. Более высокий угол V-образности внутренней секции крыла увеличивает его массу на 125 кг, но в целом отмечается снижение массы всей конструкции.

Другие особенности конфигурации по схеме "чайка" - V-образное хвостовое оперение для снижения массы и узкая мотогондола, нижняя кромка которой выдается вперед для снижения шума от двигателя. Onera рассматривает возможность использования регулируемого сечения входного сопла вентилятора двигателя GTF, чтобы немного изменить направление вектора тяги во время крейсерского полета, что позволило бы снизить дополнительное аэродинамическое сопротивление, создаваемое триммированием хвостового оперения при балансировке самолета. "Однако мы не уверены, что сможем снизить это сопротивление", - говорит Виарт.

Конфигурация с отсасыванием пограничного слоя (BLI) напоминает концепт D8 от MIT, но с привычным Т-образным хвостовым оперением. В рамках исследования NOVA эта концепция сравнивается с эталонной конфигурацией в стиле лайнеров MD-80, когда двигатели UHBR размещаются в задней части фюзеляжа. В концепте BLI 40% двигателей скрыто под корпусом кормовой части фюзеляжа. Силовые установки GTF обладают вентилятором такого же диаметра и такой же площадью сечения сопла, но сам воздухозаборник больше, что обеспечивает забор большего количества воздуха. Увеличена и мотогондола в целях необходимости размещения большого воздухозаборника.

Исследования конфигурации BLI продолжаются, их цель - определение аэродинамического сопротивления конструкции, веса и эффективности. Onera также изучает конструкцию вентилятора, который мог бы функционировать в потоке воздуха приграничного слоя. При традиционной конструкции мотогондолы особенности входящего потока не влияют на режим работы двигателя. Однако в двигателях UHBR степень сжатия вентилятора настолько мала, что внешние аэродинамические потоки могут повлиять на работу вентилятора.

NOVA - один из ярких примеров растущего интереса европейцев к концепции BLI. Еще один интересный проект - Propulsive Fuselage Concept (PFC), разрабатываемый германским исследовательским институтом Bauhaus Luftfahrt при финансовой поддержке Евросоюза. Работа над данным проектом, получившим название Dispursal, была завершена в январе. В проекте участвовали компании Airbus Group Innovations, Onera и российский Центральный институт авиационного моторостроения (ЦИАМ). Необходимо отметить, что Airbus при этом является акционером института Bauhaus Luftfahrt.

Концепт PFC отличается наличием вентилятора диаметром 4 м в задней части фюзеляжа, а также воздухозаборником высотой 0,5 м, который производит забор воздуха вокруг всего корпуса фюзеляжа в приграничном слое. Вентилятор приводится в движение через редуктор турбовентиляторной установкой в хвосте самолета, которая также создает небольшую тягу. В сравнении с обычным узкофюзеляжным самолетом уровня 2035 г. специалисты Bauhaus ожидают, что расход топлива концепта PFC будет на 9,2% меньше при крейсерской скорости 0,80M и на 14,1% меньше при скорости 0,78M.

Недостатком является наличие третьего двигателя в хвосте машины, тогда как сам самолет разработан для традиционного размещения двух двигателей под крыльями воздушного судна. Такая компоновка приводит к увеличению максимальной взлетной массы ВС на 1,3%, в результате чего экономия топлива снижается на величину 5,2-11,0%. Рассматриваемый гибридно-электрический вариант, заключающийся в приводе вентилятора от электроэнергии, вырабатываемой подкрыльевыми двигателями, также приводит к увеличению массы ВС.

Когда специалисты MIT провели испытания в аэродинамической трубе NASA вариантов с интегрированным двигателем и с силовой установкой, размещаемой в мотогондоле, они зафиксировали 7%-ное снижение потребляемой мощности вследствие забора воздуха из приграничного слоя. Но Аскин Изикверен, руководитель отдела по проектированию концептуальных ВС в институте Bauhaus, считает данные оценки слишком консервативными. Он отмечает, что в Европе есть довольно высокий интерес к дальнейшим испытаниям проекта BLI. Например, компания Airbus в рамках европейской программы Clean Sky 2 планирует провести летные испытания концепта BLI, который может иметь сходство с PFC.

В заключительном отчете Bauhaus рекомендует построить опытную модель для летных испытаний и предлагает два варианта. Первый - установить масштабную копию PFC (1:3) на региональный самолет Saab 340. У этой модели цилиндрический фюзеляж и низкорасположенное крыло, однако спутная струя от винтов двигателя может помешать работе силовой установки BLI. В качестве альтернативы можно использовать Dornier 328Jet с турбовентиляторными двигателями. Но в данном случае проблему могут вызвать исходящие от высокорасположенного крыла воздушные потоки.

С точки зрения моторостроительных компаний, поддерживающих многие исследования в данной области, тенденция к повышению степени двухконтурности двигателей приходит вместе с необходимостью более высокой интеграции систем в конструкции воздушного судна и силовых установок. "Дни, когда самолеты и двигатели оптимизировались отдельно друг от друга, сочтены", - говорит Алан Ньюби, главный инженер компании Rolls-Royce по программам и технологиям следующего поколения.

"Мы инвестируем большие средства в технологии следующего поколения и их демонстраторы. Мы также пытаемся заглянуть в будущее, чтобы найти какие-то необычные решения, способные встряхнуть рынок, концепции, способные направить нас по совершенно иному пути", - говорит он. Программа развития Rolls-Royce включает проект UltraFan - редукторного турбовентиляторного двигателя большого класса со степенью двухконтурности 15+. Данная силовая установка в первую очередь предназначается для самолетов, которые будут запущены в эксплуатацию после 2025 г., и представляет собой один из двигателей большого диаметра, которые стимулируют изучение альтернативных конфигураций.

"Необходимо обратить более пристальное внимание на интеграцию двигателей, мотогондол и пилонов. Но мы не можем сделать это самостоятельно. Требуется уделять больше внимания вопросам интеграции силовых установок с самолетами, так что здесь мы должны сотрудничать с авиастроителями", - говорит Ньюби. Органы управления с электроприводом и системы также должны стать более интегрированными. "Таким образом, это не просто традиционные технологии, - отмечает он, - это интеграция систем, и такие вещи, как распределенная тяга, всерьез изу-чаются в рамках европейских исследовательских программ". В качестве примера можно привести вентилятор с изменяемым шагом лопастей. "Когда дело касается очень высокой степени двухконтурности, действенность вентилятора на разных режимах становится значительной проблемой, которую можно решать за счет регулируемого воздухозаборника. Но если у нас появится вентилятор с переменным шагом, можно отказаться и от регулируемого воздухозаборника, и от устройства реверса, а это позволит снизить вес и размеры мотогондолы", - говорит Ньюби.

Несмотря на увеличение размеров двигателей, требования к величине тяги становятся меньше, поскольку возрастает эффективность новых самолетов. Двигатели General Electric GE90 с тягой 51,1 т, устанавливаемые на самолетах Boeing-777-300ER, являются, скорее всего, самыми мощными на сегодняшний день в гражданской авиации. Но при этом моторы GE9X для самолетов Boeing-777X, обладающие большим диаметром, отличаются пониженной тягой.

Компания Rolls-Royce поддерживает исследования авиастроителей, направленные на разработку самолетов с высоким расположением крыла. Это решение обладает высоким значением относительного удлинения крыла при малом аэродинамическом сопротивлении и при этом облегчает процесс установки двигателей с высокой степенью двухконтурности.

Ньюби видит несколько шагов в будущее. Первый шаг - улучшение интеграции компонентов в двигателе - уже выполняется. Второй - интеграция силовой установки и непосредственно воздушного судна. И третий - гибридно-электрическая тяга. "До электрического самолета еще далеко, но гибридные решения могут стать обычной практикой, когда плотность заряда в батареях достигнет определенного уровня", - говорит Ньюби. В настоящее время специалисты Rolls-Royce набираются опыта по созданию электрических и гибридных систем. (Авиатранспортное обозрение/Машиностроение Украины и мира)

voozl.com

Мировой рынок производства авиадвигателей поделен между четырьмя крупнейшими производителями США и ЕС. Чтобы сохранить свои позиции на глобальном рынке, украинскому двигетелестроению необходима скорейшая консолидация. Кроме того, важным аспектом является разработка двигателя нового поколения и постепенный отказ от моторов для "советских" самолетов.

Около 90% двигателей в мире производится "большой четверкой", включающей американские GE Aircraft Engines (подразделение General Electric) и Pratt&Whitney (входит в корпорацию United Technology), а также британскую Rolls-Royce и французскую Snecma (входит в группу SAFRAN). Прямая конкуренция этих компаний между собой с середины 80-х гг. трансформировалась в стратегию мягкого партнерства. В качестве примера можно привести стратегический альянс GE Aircraft Engines и Snecma Moteurs. Государственная французская компания и частная американская создали совместное предприятие CFM, которое с двигателем CFM-56 стало лидером в поставках моторов для узкофюзеляжных воздушных судов.

Еще два крупнейших альянса - Engine Alliance (GE, Snecma и Pratt&Whitney), который совместно выпускает двигатель GP7200, и International Aero Engines (Pratt&Whitney, Rolls-Royce, Japanese Aero Engines и немецкая MTU Aero Engines). Фактически, на сегодня ведущие производители авиадвигателей используют бизнес-модель, основанную на разделении труда, а также прибыли и риска между компаниями. Производители продолжают разрабатывать и предлагать покупателям собственные модели моторов, но все больше двигателей поставляется в кооперации. При победе в крупном тендере на поставку двигателей для авиалайнеров Airbus или Boeing, выигравшая компания часто передает конкурентам субподряды на поставку комплектующих и запасных частей. Такая стратегия позволяет динамично развиваться всем основным производителям авиадвигателей, ведь заказов хватает на всех.

Согласно оценкам экспертов, в период до 2025 г. в мире будет продано 26-27 тыс. пассажирских самолетов на общую сумму около $2,6 трлн. Исходя из того, что каждый самолет оснащается двумя-четырьмя двигателями, для указанного количества воздушных машин понадобится примерно 80 тыс. моторов. По оценкам российского ЦИАМ, мировой рынок авиационных двигателей на период до 2024 г. оценивается в сумму более $500 млрд.

В СНГ украинское предприятие "Мотор Сич" остается безоговорочным лидером в производстве и поставках двигателей для авиастроительной отрасли. Из всех российских двигателестроительных интегрированных структур наибольшим научно-техническим потенциалом обладает альянс рыбинского НПО "Сатурн" и УМПО, который участвует в создании авиадвигателя SaM-146 для самолета Superjet 100.

По уровню организации производства и сервиса двигателей россияне пока сильно отстают от запорожского завода, однако надеются за ближайшие 5-7 лет преодолеть этот разрыв и замкнуть полный цикл выпуска авиамоторов. Украинским же двигателестроителям, чтобы укрепить свои позиции на рынке, необходимо создание конкурентоспособных агрегатов нового поколения, переориентация на выпуск продукции для нужд гражданской авиации и продвижение на новые рынки.

После выхода ЗМКБ "Прогресс" из состава госконцерна "Антонов" у "Корпорации Ивченко" больше нет никаких препятствий для реализации намеченных планов по созданию двигателестроительного холдинга. Помимо КБ и "Мотор Сичи", в составе группы работает Снежнянский машзавод (дочернее предприятие запорожского завода), который сейчас собирает двигатели для Ан-148 и, возможно, ЗАО "Первомайский механический завод", владельцем почти 30% акций которого является "Мотор Сич". ПМЗ специализируется на выпуске агрегатов самолетных гидросистем и топливорегулирующей аппаратуры для авиадвигателей, что определяет серьезный интерес к этому предприятию со стороны Вячеслава Богуслаева. "Мотор Сич" заинтересована в получении контроля над ПМЗ, который сейчас принадлежит российским и украинским бизнесменам из ЗАО "Машсервис" (70% акций).

Продолжится активное сотрудничество с харьковским заводом "ФЭД", который поставляет топливную аппаратуру для производимых "Мотор Сичью" авиадвигателей. По словам В.Богуслаева, в ближайшее время "ФЭД" может войти в корпорацию "Ивченко". "Наши производственные процессы тесно связаны, и объединение пойдет на пользу обеим сторонам. Они тоже этого хотят", - заявил он.

Ближайшие перспективы украинской двигателестроительной корпорации - продвижение на рынок двигателей Д-436-148, Д-36 серии 4А, Д-27, АИ-222-25, АИ-450, АИ-450-МС и ТВ3-117ВМА-СБМ1В, разработка двигателя СПМ-21, работа по китайскому учебно-боевому самолету, по индийским и иранским проектам.

Сейчас запорожские двигатели привязаны к "советским" самолетам, прежде всего, марки Ан, массово выпускавшимся до 90-х гг. Таких машин в мире летают тысячи, которые постепенно будут выведены из эксплуатации. Но на замену им приходят преимущественно европейские и американские самолеты, поскольку за последние 10 лет Украина и Россия совместно выпустили меньше 50 новых самолетов. Для сравнения: только за 2007 г. европейская Airbus поставила 453 самолета, американская Boeing - 441.

"Корпорация Ивченко" уже объявила о намерении в 2009 г. начать разработку авиадвигателя 5-го поколения. Двигатель тягой 12 т будет обладать улучшенными характеристиками по шумам и выбросам, а также повышенной на 20-25% топливной эффективностью по сравнению с существующими. Новый мотор будет производиться на обновленной технической базе с использованием новых материалов, в частности, планируется использовать керамику и новейшие материалы и покрытия, а также центробежный компрессор. При условии обеспечения финансирования в объеме $500 млн новый двигатель может быть создан через четыре-пять лет.

Ссылки по теме: Дайджест прессы за 19 января 2009 года | Дайджест публикаций за 19 января 2009 года

Авторские права на данный материал принадлежат сайту «ugmk.info». Цель включения данного материала в дайджест - сбор максимального количества публикаций в СМИ и сообщений компаний по авиационной тематике. Агентство «АвиаПорт» не гарантирует достоверность, точность, полноту и качество данного материала.

Связи: Научно-производственное объединение "Сатурн", МОТОР СИЧ, Центральный институт авиационного моторостроения имени П.И. Баранова, SSJ-100, Ан-148, ОДК-Пермские моторы, Самолетостроение, МОТОР СИЧ, Мотор Сич (Motor Sich Airlines) (в процессе тестирования)www.aviaport.ru

Статистические данные маркетингового исследования двигателей внутреннего сгорания для автомобилей представлены в разбивке по странам: Мир - данные по 200 странам и содержит подробные профили крупнейших стран-потребителей и производителей (США, Китай, Япония, Германия, Великобритания, Франция, Бразилия, Италия, Российская Федерация, Индия, Канада, Австралия, Республика Корея, Испания, Мексика, Индонезия, Нидерланды, Турция, Саудовская Аравия, Швейцария, Швеция, Нигерия, Польша, Бельгия, Аргентина, Норвегия, Австрия, Таиланд, Объединенные Арабские Эмираты, Колумбия, Дания, Южная Африка, Малайзия, Израиль, Сингапур , Египет, Филиппины, Финляндия, Чили, Ирландия, Пакистан, Греция, Португалия, Казахстан, Алжир, Чешская Республика, Катар, Перу, Румыния, Вьетнам).

Перечень видов продукции: Двигатели внутреннего сгорания поршневого типа, с воспламенением от сжатия, применяемые для движения транспортных средств, кроме железнодорожного или трамвайного подвижного состава.

Исследование включает: • Объем рынка двигателей внутреннего сгорания для автомобилей в натуральном и стоимостном выражении• Тенденции и перспективы рынка двигателей внутреннего сгорания для автомобилей• Мировое производство двигателей внутреннего сгорания для автомобилей и его динамика• Распределение производства по регионам и странам• Объем и динамика экспорта / импорта двигателей внутреннего сгорания для автомобилей• Цены производителей, цены импорта / экспорта • Факторы, влияющие на рынок двигателей внутреннего сгорания для автомобилей• Прогноз динамики рынка в среднесрочной перспективе • Профили ведущих компаний в отрасли

Отчет о маркетингом исследовании поможет вам:• Получить полную картину рынка по категории • Оценить будущие рыночные перспективы • Определить ключевые факторы успеха на рынке двигателей внутреннего сгорания для автомобилей• Настроить маркетинговую стратегию

Полное содержание отчета и срок его предоставления уточняйте у наших специалистов.

www.indexbox.ru

Пока в разных странах планируют прекращение продаж автомобилей с ДВС и устанавливают даты повальной электромобилизации, автопроизводители не прекращают совершенствовать и разрабатывать новые двигатели внутреннего сгорания. Некоторые из них обладают уникальными характеристиками и вполне способны посоревноваться с электромоторами. Так что ДВС еще рано списывать на свалку истории.

«Дизельгейт» подстегнул многих автомобильных производителей прекратить разработки новых ДВС. Если уж в некоторых европейских странах собираются к 2030-2040 гг. полностью перейти на электромобили, зачем тратить деньги на создание новых ДВС. Намного экономичнее будет совершенствовать уже существующие моторы, и сосредоточиться на создании электромобилей и робомобилей.

Но так думают далеко не все автопроизводители. Во-первых, помимо Объединенной Европы, в которой особо рьяно ратуют за экологию, есть и другие страны. Сказать кому-то, что в 2040 г. в Украине все будут ездить на электромобилях — посмеются. Во-вторых, еще далеко не все возможности и скрытые резервы ДВС использованы.

И, в-третьих, сама экологичность электромобилей продолжает вызывать некоторые сомнения. Ведь для производства электричества пока все еще нужно что-то сжигать, а сами электромобили и их аккумуляторы — утилизировать. Не говоря уже о пробегах электрокаров, времени их зарядки и наличие сети зарядных станций. Так что у ДВС еще есть немного исторического времени, чтобы быть полезными человечеству.

Хороший пример — японская компания Mazda. Кто видел (и ездил) на RX — поймет. У этой «зажигалки» роторный мотор. От подобных агрегатов отказались чуть ли не все автомобильные производители. А Mazda запустила роторно-поршневые моторы в серийное производство. Потому, что они легкие, мощные и экономичные.

К 2019 г. в Mazda обещают еще одну интересную новинку — бензиновые моторы нового поколения Skyactive X. Горючая смесь в них воспламеняется от сжатия, а не от свечей зажигания (хотя свечи для запуска мотора есть). Новые двигатели будут на 20-30% экономичнее моторов нынешнего поколения Skyactive G. При этом японские инженеры обещают, что на 10-30% возрастет крутящий момент и значительно снизятся выбросы вредных веществ в атмосферу. Mazda поставила цель к 2030 г. вдвое снизить выбросы углекислого газа у своих автомобилей (по сравнению с уровнем 2010 г.), а к 2050 г. выхлоп должен стать чище на 90%.

Справедливости ради надо сказать, что подобные проекты есть у компаний Daimler (там его называют DiesOtto), Volkswagen и Nissan. Но в Mazda первыми запустят их в серию.

А совсем недавно Mazda подала в американское патентное ведомство заявку на регистрацию трехнаддувного двигателя с электрическим нагнетателем!

Если говорить о самом ближайшем будущем, то, как стало известно, в 2018 г. в продажу поступит Mazda СХ-5 с 2,5-литровым бензиновым мотором, в котором для экономии топлива отключаются цилиндры.

Но не только Mazda продолжает нянчиться в ДВС. Более экономичный мотор VC-T предлагает и Infiniti. В этом силовом агрегате степень сжатия изменяется, в зависимости от того, насколько сильно драйвер давит на педаль акселератора. Благодаря этому, без потери мощности, мотор на 27% экономичнее аналогов.

Китайская компания Qoros тоже имеет высокотехнологичный двигатель QamFree, специально разработанный по их заказу известным производителем суперкаров Koenigsegg.

Корреспондент Auto-Consulting даже присутствовал на презентации этого мотора в Пекине в прошлом году. Суть в том, что в QamFree нет традиционного распредвала для управления цилиндрами. Каждый клапан персонально управляется электрогидравлическим приводом, что дает максимальную эффективность. Это позволяет с 1,6-литрового бензинового мотора снимать 230 л. с. мощности и при этом расходовать до 17% меньше топлива, чем обычный 1,6-литровый мотор.

В Audi решили больше не рисковать с дизельными моторами Volkswagen, и разработали собственный эффективный бензиновый мотор. В нем используется новый метод сжигания горючей смеси, аналогичный циклу Миллера. Не вдаваясь в технические подробности можно сказать, что такой 2-литровый 4-цилиндровый бензиновый мотор развивает 190 л. с. и 320 Нм и потребляет всего 5 л топлива на 100 км пути.

Новые моторы Toyota, в зависимости от режима езды, могут автоматически переключаться между циклами Atkinson и Otto. При спокойной езде — цикл Аткинсона с пониженной мощностью, но с повышенной эффективностью. При драйвовой — цикл Отто с большей и быстрой отдачей. В комплексе это дает, например, в моторе нового Toyota Yaris, 27 л. с. прироста мощности и +15 Нм, при 12%-ной экономии топлива.

Как видим, многие ДВС не только ближайшего будущего, но и уже серийные, по экономичности приближаются (а зачастую и эффективнее) гибридных силовых установок. И автопроизводители не останавливаются на достигнутом. Ведь электромобили все еще дороже авто с обычными ДВС. А при такой экономичности новейших бензиновых и дизельных моторов, преимущества электромобилей уже не так очевидны. (Auto-Consulting/Машиностроение Украины и мира)

Ваша реклама под каждым постом этого сайта. ПОДРОБНЕЕ

Похожие записи

ukrmach.dp.ua